గ్రిడ్ వదిలి వెళ్లడం వెనుక ఆర్థిక కారణాలు

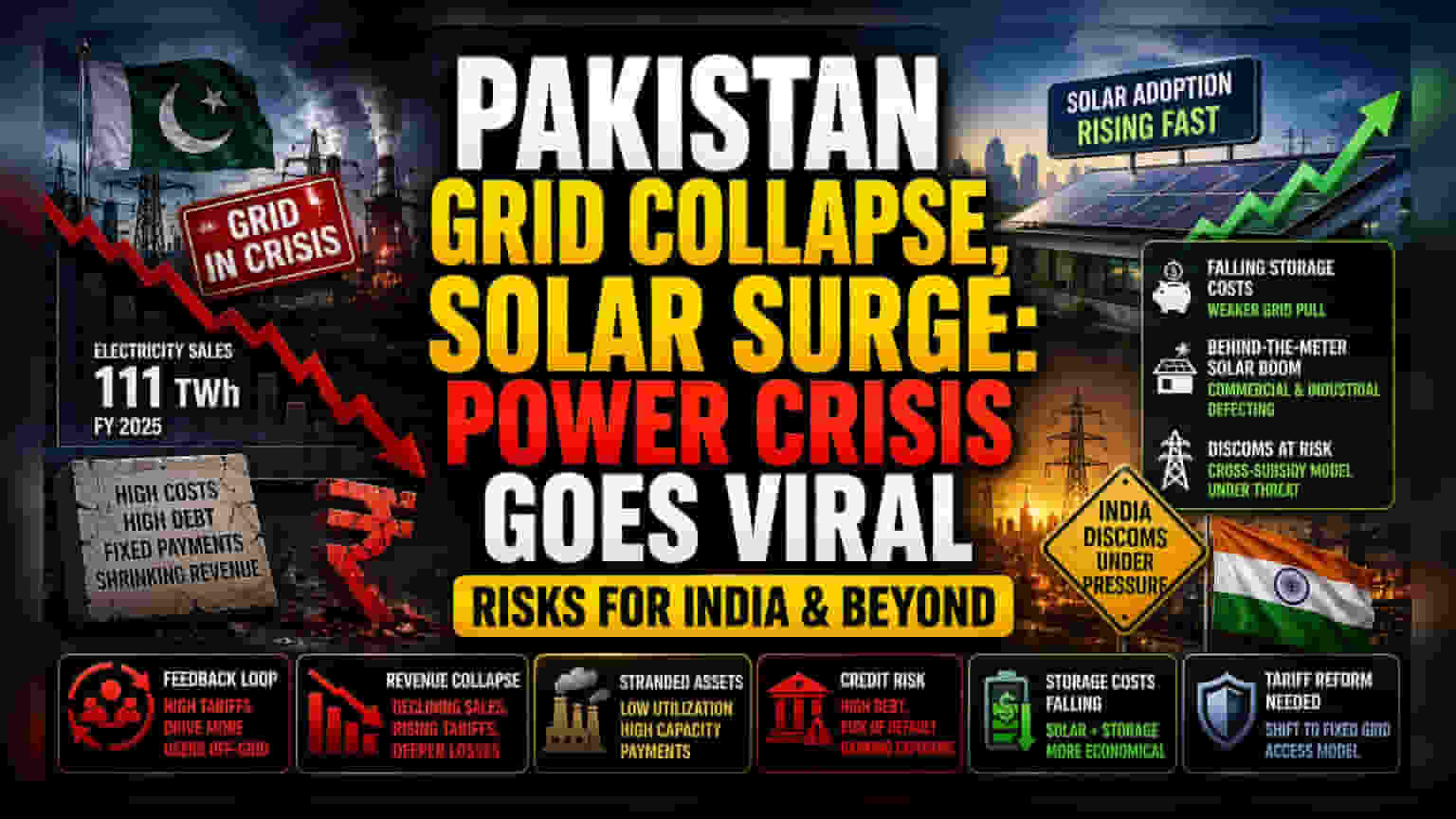

పాకిస్తాన్ జాతీయ గ్రిడ్ నుండి వినియోగదారులు వైదొలగడం కేవలం పర్యావరణ విజయం కాదు, ప్రభుత్వ రంగ విద్యుత్ సంస్థలకు ఇది ఆర్థిక విపత్తుగా మారింది. ఆర్థిక సంవత్సరం 2025 నాటికి విద్యుత్ అమ్మకాలు 111 టెరావాట్-గంటలకు పడిపోవడంతో, విద్యుత్ రంగం యొక్క అంతర్లీన వ్యయ నిర్మాణం మారలేదు. విద్యుత్ సంస్థలు అధిక వడ్డీ రుణ సేవలు, థర్మల్ విద్యుత్ ఉత్పత్తిదారులకు దీర్ఘకాలిక సామర్థ్య చెల్లింపుల భారాన్ని మోస్తున్నాయి. ఈ స్థిర ఖర్చులను మిగిలిన కొద్దిమంది గ్రిడ్ వినియోగదారులపై మోపడం వల్ల, కోల్పోయిన ఆదాయాన్ని భర్తీ చేయడానికి విద్యుత్ ఛార్జీలు విపరీతంగా పెరిగాయి. దీనివల్ల ఒక విష వలయం ఏర్పడింది: అధిక ధరలు మరిన్ని వినియోగదారులను ఆఫ్-గ్రిడ్ సోలార్ వైపు నెట్టుతున్నాయి, ఇది విద్యుత్ సంస్థల వినియోగదారుల సంఖ్యను మరింత తగ్గించి, దివాలా తీసే ప్రక్రియను వేగవంతం చేస్తోంది.

సరిహద్దుల మీదుగా ప్రభావాలు, మార్కెట్ రిస్కులు

ముఖ్యంగా భారతదేశంలోని ప్రాంతీయ విద్యుత్ పంపిణీదారులు ఈ మార్పును ఆందోళనతో గమనిస్తున్నారు. పాకిస్తాన్ తీవ్ర గ్రిడ్ అస్థిరతకు భిన్నంగా, భారత డిస్కంలు (DISCOMs) వేరే రిస్క్ ప్రొఫైల్ ను కలిగి ఉన్నాయి. ఇక్కడ పారిశ్రామిక, వాణిజ్య ఛార్జీలను వ్యవసాయ, నివాస వినియోగదారులకు సబ్సిడీ ఇవ్వడానికి కృత్రిమంగా పెంచుతున్నారు. ఈ ధరల విధానం వల్ల, లాభదాయకమైన వినియోగదారుల విభాగం ప్రైవేట్ సోలార్ రంగం వైపు ఆకర్షితులయ్యే ప్రమాదం ఉంది. వాణిజ్య వినియోగదారులు అధిక గ్రిడ్ ఛార్జీలను తప్పించుకోవడానికి 'బిహైండ్-ది-మీటర్' సోలార్ వ్యవస్థలను స్వీకరించడం కొనసాగిస్తే, భారత ప్రభుత్వ రంగ విద్యుత్ సంస్థల ఆర్థిక స్థిరత్వం కూడా ఇదే విధమైన, నెమ్మదిగా అయినా క్షీణతను ఎదుర్కోవచ్చు. ఇక్కడ కీలకమైన అంశం స్టోరేజ్ (నిల్వ) ఖర్చు; లిథియం-ఐరన్-ఫాస్ఫేట్ బ్యాటరీల ధరలు తగ్గుతున్నందున, విస్తృత శ్రేణి వాణిజ్య సంస్థలకు గ్రిడ్లో ఉండటానికి ఆర్థిక కారణం బలహీనపడుతుంది.

పాత మౌలిక సదుపాయాల నిర్మాణాత్మక బలహీనత

ప్రస్తుత యుటిలిటీ రెగ్యులేటరీ ఫ్రేమ్వర్క్లు కేంద్రీకృత, టాప్-డౌన్ పంపిణీ నమూనా కోసం నిర్మించబడ్డాయి. అవి ద్విదిశాత్మక శక్తి ప్రవాహాలను లేదా పెద్ద-స్థాయి బేస్లోడ్ డిమాండ్ నష్టాన్ని నిర్వహించే సౌలభ్యాన్ని కలిగి లేవు. దీర్ఘకాలిక కొనుగోలు ఒప్పందాలతో ముడిపడి ఉన్న విద్యుత్ ఉత్పత్తిదారులు ఇప్పుడు త్వరలో నిరుపయోగంగా మారే ఆస్తులను కలిగి ఉన్నారు. వినియోగ రేట్లు తగ్గుతున్న కొద్దీ, విద్యుత్ ప్రాజెక్ట్ రుణాలపై సాంకేతిక డిఫాల్ట్ల ప్రమాదం పెరుగుతుంది, ఇది మౌలిక సదుపాయాల బ్యాంకింగ్ రంగంలో విస్తృత క్రెడిట్ సంక్షోభాన్ని ప్రేరేపించే అవకాశం ఉంది. సంస్థాగత పెట్టుబడిదారులు అధిక-రుణం, అధిక-సామర్థ్య-చెల్లింపు నమూనాలకు గురైన యుటిలిటీలను డిస్కౌంట్ చేయడం ప్రారంభించారు. ఇది వికేంద్రీకృత ఉత్పత్తి యుగంలో లెగసీ ఎనర్జీ ప్రొవైడర్ల విలువను మార్కెట్ ఎలా అంచనా వేస్తుందో సూచిస్తుంది. ఛార్జీల నమూనాల యొక్క సమూల మార్పులు - వాల్యూమ్-ఆధారిత ఛార్జీల నుండి స్థిర గ్రిడ్-యాక్సెస్ ఫీజులకు మారడం - లేకుండా, సోలార్ స్వాతంత్ర్యం వైపు మారడం సాంప్రదాయ ఇంధన యుటిలిటీల రుణ విశ్వసనీయతను బలహీనపరుస్తూనే ఉంటుంది.