### వారసత్వ మౌలిక సదుపాయాల భారం

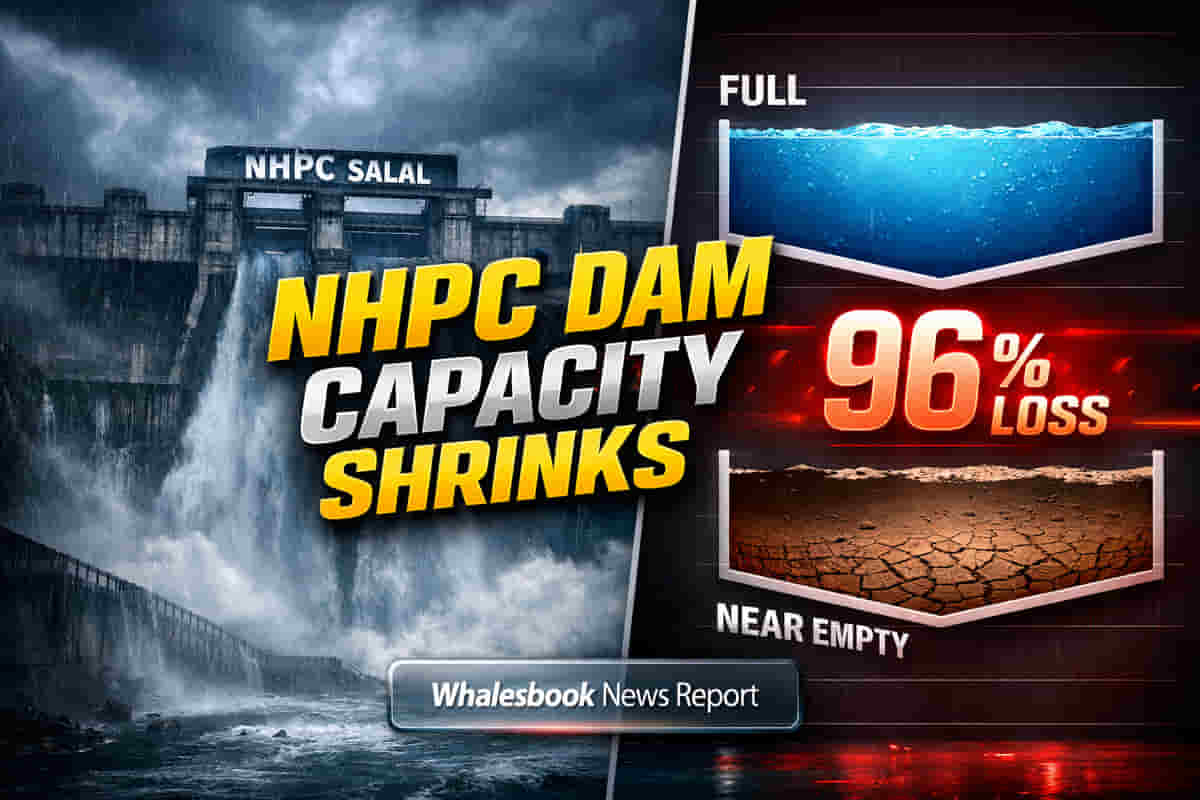

NHPC లిమిటెడ్ కు చెందిన సలాల్ హైడ్రోఎలెక్ట్రిక్ ప్రాజెక్టులో తీవ్రమైన కార్యాచరణ సమస్య నెలకొంది. రిజర్వాయర్ నీటి నిల్వ సామర్థ్యం దాని అసలు 284 మిలియన్ క్యూబిక్ మీటర్ల (MCM) నుంచి కేవలం 9.91 MCM కి, అంటే దాదాపు 96% పడిపోయింది. దశాబ్దాలుగా పేరుకుపోయిన సిల్ట్ (sediment) దీనికి ప్రధాన కారణం. 1960 నాటి ఇండస్ వాటర్స్ ట్రీటీ (Indus Waters Treaty) మరియు 1978 ఒప్పందాల ప్రకారం, ఆరు అండర్-స్లూయిస్లను (under-sluices) శాశ్వతంగా మూసివేయడం, సిల్ట్-ఎక్స్క్లూడర్ గేట్లను (silt-excluder gates) ఆపరేట్ చేయడాన్ని నిషేధించడం వల్ల ఈ దుస్థితి ఏర్పడింది. అసలు డ్యామ్ డిజైన్ లో ఉన్న ఈ కీలకమైన సిల్ట్ మేనేజ్మెంట్ సదుపాయాలు పనికిరాకుండా పోవడంతో, కాలక్రమేణా సిల్ట్ అపరిమితంగా పేరుకుపోయింది.

### NHPC ప్రక్షాళన వ్యూహం & ఖర్చులు

ఈ సంక్షోభానికి ప్రతిస్పందనగా, NHPC ఒక సమగ్రమైన, మూడు-దశల సిల్ట్ మేనేజ్మెంట్ ప్లాన్ ను ప్రారంభించింది. ట్రీటీ నిలిపివేయబడిన తర్వాత ఇది మొదటి ప్రయత్నం. ఈ వ్యూహంలో భారీ డ్రెడ్జింగ్ (dredging), ఆవర్తన ఫ్లషింగ్ (flushing) ఆపరేషన్లు, మరియు అండర్-స్లూయిసింగ్ (under-sluicing) యంత్రాంగాలను తిరిగి క్రియాశీలం చేయడం వంటివి ఉన్నాయి. రీచ్ డ్రెడ్జింగ్ లిమిటెడ్ (Reach Dredging Limited) నవంబర్ 25, 2025 నుండి సిల్ట్ తొలగింపును ప్రారంభించింది. ఇప్పటికే 177,000 మెట్రిక్ టన్నులకు (MT) పైగా సిల్ట్ ను డ్రెడ్జ్ చేసి, గణనీయమైన మొత్తాన్ని తొలగించింది. ధర్తీ డ్రెడ్జింగ్ అండ్ ఇన్ఫ్రాస్ట్రక్చర్ లిమిటెడ్ (Dharti Dredging and Infrastructure Limited) కూడా రంగంలోకి దిగింది, అయితే దీనికి సంబంధించిన స్టేట్యూటరీ క్లియరెన్స్లు పెండింగ్లో ఉన్నాయి. అదే సమయంలో, శాశ్వతంగా మూసివేసిన అండర్-స్లూయిస్లను పునరుద్ధరించడానికి ఒక టెండర్ ను ఫ్లోట్ చేశారు, మార్చి 23 నాటికి బిడ్లు ఆశించారు. 690 MW ప్రాజెక్టు యొక్క పాక్షిక నిల్వ సామర్థ్యాన్ని పునరుద్ధరించడానికి మరియు దీర్ఘకాలిక కార్యాచరణ యోగ్యతను నిర్ధారించడానికి ఈ చర్యలు కీలకం. అయినప్పటికీ, ఇటీవల కంపెనీ ఆర్థిక పనితీరు కొన్ని ఇబ్బందులను సూచిస్తోంది. Q3 FY26 లో, గత ఏడాదితో పోలిస్తే consolidated net profit 2.89% తగ్గి ₹320.60 కోట్లకు, మొత్తం ఆదాయం 4.74% తగ్గి ₹2,492.83 కోట్లకు చేరుకుంది.

### భౌగోళిక రాజకీయాల ప్రభావం

సలాల్ లోని కార్యాచరణ పరిమితులు విస్తృత భౌగోళిక రాజకీయ మార్పుల వల్ల మరింత తీవ్రమవుతున్నాయి. ఏప్రిల్ 23, 2025 న జరిగిన పహల్గామ్ దాడి తర్వాత, జాతీయ భద్రత మరియు పాకిస్తాన్ ఉగ్రవాదానికి మద్దతిస్తోందనే ఆరోపణల నేపథ్యంలో, భారతదేశం ఇండస్ వాటర్స్ ట్రీటీని 'అబేయన్స్' (in abeyance - తాత్కాలికంగా నిలిపివేసింది) లో ఉంచింది. ఈ సస్పెన్షన్, ముఖ్యంగా భారతదేశం నీటి వనరులపై తన నియంత్రణను పెంచుకోవడంతో, తన కేటాయించిన తూర్పు నదులకు సంబంధించిన దీర్ఘకాలంగా పెండింగ్లో ఉన్న మౌలిక సదుపాయాల ప్రాజెక్టులను వేగవంతం చేసింది. మార్చి 31, 2026 నాటికి షాహ్పూర్ కండి డ్యామ్ (Shahpur Kandi dam) నిర్మాణం పూర్తికావడం, పాకిస్తాన్లోకి ప్రవహించే అదనపు రవి నది నీటి ప్రవాహాన్ని నిలిపివేయాలనే భారతదేశ ఉద్దేశాన్ని సూచిస్తుంది. ఇది పాకిస్తాన్లోని వ్యవసాయ ఆధారిత ప్రాంతాలపై గణనీయమైన ప్రభావాన్ని చూపుతుంది. ఈ నీటి విధానంలో వ్యూహాత్మక మార్పు, హైడ్రోపవర్ ప్రాజెక్టుల వంటి కీలకమైన జాతీయ మౌలిక సదుపాయాలతో భౌగోళిక రాజకీయ ఉద్రిక్తతల సంక్లిష్ట పరస్పర చర్యను నొక్కి చెబుతుంది.

### విశ్లేషణాత్మక లోతు

సుమారు ₹74.8 ట్రిలియన్ల మార్కెట్ క్యాపిటలైజేషన్ మరియు 23-25 మధ్య TTM P/E నిష్పత్తి కలిగిన NHPC, డైనమిక్ అయినప్పటికీ సవాలుతో కూడుకున్న భారతీయ విద్యుత్ రంగంలో పనిచేస్తోంది. NTPC (Market Cap ~₹352 ట్రిలియన్లు) వంటి పెద్ద సంస్థలతో పోలిస్తే, NHPC వార్షిక రెవెన్యూ వృద్ధి (గత 5 సంవత్సరాలలో 2.12% vs పరిశ్రమ సగటు 14.85%) నెమ్మదిగా ఉంది మరియు మార్కెట్ వాటా క్షీణిస్తోంది. JSW ఎనర్జీ వంటి పోల్చదగిన సంస్థలు, అమ్మకాలు, లాభాల వృద్ధి, ROE, మరియు ROCE తో సహా కీలక ఆర్థిక పారామితులలో NHPC కంటే మెరుగ్గా ఉన్నాయి. భారతీయ హైడ్రోపవర్ రంగం కూడా అధిక మూలధన వ్యయాలు, పర్యావరణ వ్యతిరేకత, మరియు నియంత్రణ జాప్యాలు వంటి గణనీయమైన అడ్డంకులను ఎదుర్కొంటోంది. గతంలో NHPC స్టాక్ మల్టీబ్యాగర్ స్టేటస్ సాధించి, జూలై 2024 లో ఆల్-టైమ్ హైకి చేరుకున్నప్పటికీ, ఇటీవలి సాంకేతిక సూచికలు గత నెలలో 10.72% తగ్గుదలతో, కొద్దిగా బేరిష్ (bearish) ధోరణిని సూచిస్తున్నాయి. విశ్లేషకుల అభిప్రాయాలు మారుతూ ఉన్నాయి; CLSA నుండి ₹117 టార్గెట్ ప్రైస్ మరియు సగటు ₹128 టార్గెట్ వంటి గణనీయమైన అప్సైడ్ అంచనాలు ఉన్నప్పటికీ, మరికొందరు డౌన్గ్రేడ్లు జారీ చేశారు, మరియు Q3 ఆదాయాలు అంచనాలను అందుకోలేకపోయాయి.

### సంభావ్య రిస్క్ విశ్లేషణ (Bear Case)

సలాల్ డ్యామ్ వద్ద ఉన్న కార్యాచరణ సవాళ్లు, చారిత్రక భౌగోళిక రాజకీయ ఒప్పందాల వల్ల పరిమితం చేయబడిన మౌలిక సదుపాయాలను ఆధునీకరించడంలో గణనీయమైన ఆర్థిక మరియు లాజిస్టికల్ భారాలను ఎత్తి చూపుతున్నాయి. పునరుద్ధరణ ఖర్చు, ఇందులో విస్తృతమైన డ్రెడ్జింగ్ మరియు నిష్క్రియ సదుపాయాలను తిరిగి క్రియాశీలం చేయడం వంటివి ఉన్నాయి, గణనీయమైనది మరియు సామర్థ్యాన్ని పాక్షికంగా మాత్రమే పునరుద్ధరించవచ్చు. NHPC యొక్క ఆర్థిక నిర్మాణం కూడా పరిశీలనలో ఉంది, హాఫ్-ఇయర్ లో రుణ-ఈక్విటీ నిష్పత్తి 1.09 టైమ్స్ కి చేరుకుంది మరియు సుమారు 26.7 P/E నిష్పత్తి, దాని 5-సంవత్సరాల మధ్యస్థ 9.3 తో పోలిస్తే ప్రీమియం వద్ద ట్రేడ్ అవుతోంది. ఇది పరిశ్రమ సగటుల కంటే నెమ్మదిగా రెవెన్యూ మరియు లాభాల వృద్ధికి విరుద్ధంగా ఉంది. అంతేకాకుండా, రుతుపవనాల అంతరాయాల కారణంగా కంపెనీ ప్లాంట్ లభ్యత కారకంలో (plant availability factor) తగ్గుదల కనిపించింది. దాని P/E నిష్పత్తి కొన్ని పోటీదారులతో పోలిస్తే పోటీగా ఉన్నప్పటికీ, దాని మొత్తం ఆర్థిక ఆరోగ్య కొలమానాలు మరియు కార్యాచరణ సామర్థ్యం (ROCE of 6.50%) కొన్ని పోటీదారుల కంటే వెనుకబడి ఉన్నాయి. నీటి వనరుల చుట్టూ కొనసాగుతున్న భౌగోళిక రాజకీయ ఉద్రిక్తతలు, ముఖ్యంగా ఇండస్ వాటర్స్ ట్రీటీ నిలిపివేయబడిన నేపథ్యంలో, కార్యాచరణ మరియు వ్యూహాత్మక ప్రమాదానికి అదనపు పొరను జోడిస్తాయి, శక్తి భద్రత మరియు దీర్ఘకాలిక ప్రాజెక్ట్ అమలుపై ప్రభావం చూపే అవకాశం ఉంది.

### భవిష్యత్ దృక్పథం

ప్రస్తుత సవాళ్లు ఉన్నప్పటికీ, NHPC వ్యూహాత్మక వృద్ధి కార్యక్రమాలను చేపడుతోంది. కంపెనీ బోర్డు ఇటీవల జమ్మూ & కాశ్మీర్ లో రెండు కొత్త హైడ్రోపవర్ ప్రాజెక్టులకు పెట్టుబడి ప్రతిపాదనలను ఆమోదించింది: ఉరి-I స్టేజ్-II (240 MW) మరియు దుల్హస్తి స్టేజ్-II (260 MW). వీటికి కలిపి ₹5,703 కోట్లు ఖర్చవుతుందని అంచనా, మరియు మార్చి 1, 2026 నాటికి నిర్మాణం ప్రారంభం కానుంది. NHPC కి 2,744 MW సామర్థ్యంతో కూడిన పెద్ద ప్రాజెక్ట్ పైప్లైన్ కూడా ఉంది, మరియు ఇది సోలార్, విండ్ ఎనర్జీ రంగాలలోకి కూడా విస్తరిస్తోంది. విశ్లేషకులు ఈ విషయంలో ఆశాజనకంగా ఉన్నారు, 2026 లో గణనీయమైన సామర్థ్య విస్తరణ మరియు EPS వృద్ధిని అంచనా వేస్తున్నారు, ఇది ₹117-₹128 పరిధిలో టార్గెట్ ధరలకు మద్దతు ఇస్తుంది.