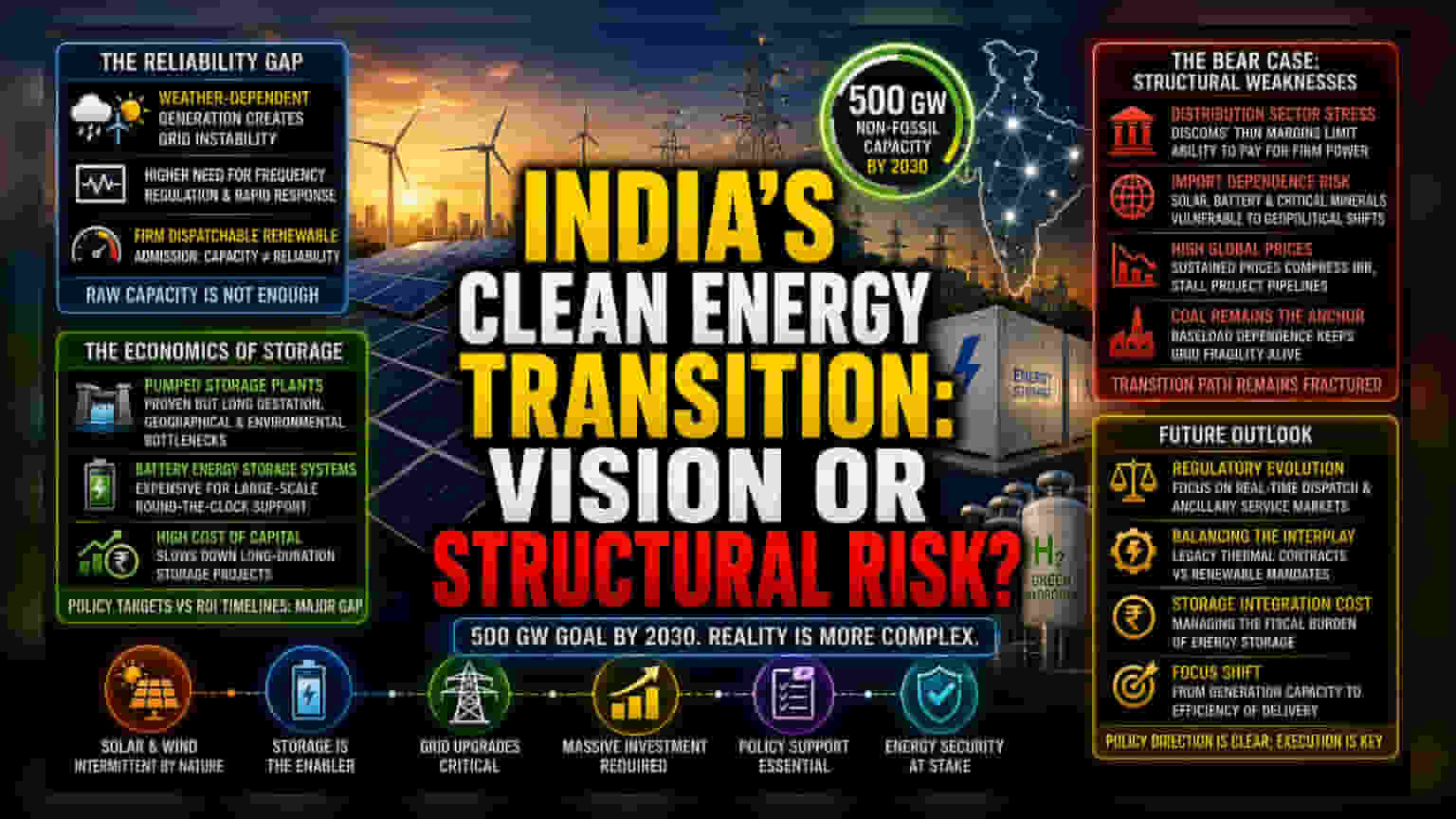

గ్రిడ్ విశ్వసనీయతలో లోటు

2030 నాటికి 500 GW శిలాజ రహిత ఇంధన సామర్థ్యాన్ని సాధించాలనే భారతదేశ నిబద్ధత కేవలం సామర్థ్య జోడింపుల కోణంలోనే ఎక్కువగా కనిపిస్తుంది. కానీ, వాస్తవ పనితీరు చాలా సంక్లిష్టంగా ఉంది. సోలార్, విండ్ వంటి వాటిపై ఎక్కువగా ఆధారపడటం వల్ల, వాతావరణంపై ఆధారపడే జనరేషన్ పైనే భారం పడుతోంది. దీన్ని ప్రస్తుత గ్రిడ్ మౌలిక సదుపాయాలు సమతుల్యం చేయడంలో ఇబ్బంది పడుతున్నాయి. రా (Raw) కెపాసిటీ మాత్రమే సరిపోదని, భారీగా నిల్వ (Storage) సదుపాయాల్లో పెట్టుబడులు పెట్టాలని 'ఫర్మ్ డిస్పాచబుల్ రెన్యూవబుల్ ఎనర్జీ' (Firm Dispatchable Renewable Energy) వైపు మళ్లడం ఒక అంగీకారమే. ఇంటర్మిట్టెంట్ సోర్స్ల వాటా పెరిగేకొద్దీ, ఫ్రీక్వెన్సీ రెగ్యులేషన్, వేగవంతమైన బ్యాలెన్సింగ్ అవసరాలు పెరుగుతాయి. ఇవే అసలైన, అంతగా వార్తల్లోకి రాని, ఇంధన పరివర్తన (Energy Transition) ఖర్చులు.

స్టోరేజ్, స్కేల్ ఎకనామిక్స్

నేషనల్ గ్రీన్ హైడ్రోజన్ మిషన్, ఉత్పత్తి ఆధారిత ప్రోత్సాహకాలు (PLI) దేశీయ తయారీని ప్రోత్సహించడానికి రూపొందించబడినప్పటికీ, ప్రపంచ సరఫరా గొలుసు అస్థిరత, దీర్ఘకాలిక నిల్వ ప్రాజెక్టులకు అధిక పెట్టుబడి వ్యయాలు వంటి సవాళ్లను ఎదుర్కొంటున్నాయి. పంప్డ్ స్టోరేజ్ ప్లాంట్లు (Pumped Storage Plants) కాలక్రమేణా నిరూపితమైనవే అయినా, వాటికి ఎక్కువ సమయం పడుతుంది, అలాగే భౌగోళిక, పర్యావరణ అడ్డంకులు ఉన్నాయి. మరోవైపు, బ్యాటరీ ఎనర్జీ స్టోరేజ్ సిస్టమ్స్ (Battery Energy Storage Systems), ప్రభుత్వ సబ్సిడీలు లేకుండా పెద్ద ఎత్తున, 24/7 గ్రిడ్ సపోర్ట్ కోసం ఇంకా చాలా ఖరీదైనవిగానే ఉన్నాయి. విధాన నిర్ణేతల లక్ష్యాలకు, ప్రైవేట్ రంగం పెట్టుబడిపై రాబడికి మధ్య ఉన్న అంతరం దేశ ఇంధన పరివర్తనలో ఒక నిరంతర సమస్యగా మిగిలిపోయింది.

ప్రతికూలతలు: నిర్మాణాత్మక బలహీనతలు

ఈ పరివర్తన గణనీయమైన నష్టాలతో కూడుకున్నది. పంపిణీ విభాగంలో కాంట్రాక్టుల ఒత్తిడి ఒక వ్యవస్థాగత అడ్డంకిగా ఉంది. ఎందుకంటే చాలా రాష్ట్ర యాజమాన్యంలోని యుటిలిటీలు తక్కువ మార్జిన్లతో పనిచేస్తాయి. ఇది ఫర్మ్ పవర్ కోసం ప్రీమియంలను గ్రహించే సామర్థ్యాన్ని పరిమితం చేస్తుంది. అంతేకాకుండా, సోలార్, బ్యాటరీ సరఫరా గొలుసులకు అవసరమైన దిగుమతి చేసుకున్న భాగాలపై ఆధారపడటం వల్ల, ఈ రంగం భౌగోళిక రాజకీయ మార్పులకు, ధరల పెరుగుదలకు గురయ్యే అవకాశం ఉంది. లిథియం-అయాన్ లేదా కీలకమైన ఖనిజాల ధరలు ఎక్కువగా ఉంటే, డెవలపర్ల అంతర్గత రాబడి రేటు (Internal Rate of Return) తగ్గి, ప్రాజెక్ట్ పైప్లైన్లు నిలిచిపోయే అవకాశం ఉంది. అదనంగా, డీకార్బనైజేషన్ కోసం దూకుడుగా సాగుతున్న ప్రయత్నాలు, స్థిరమైన డిమాండ్ (Baseload Demand)కు ప్రధాన, ఖర్చు-సమర్థవంతమైన ఆధారంగా బొగ్గు ఆధారిత థర్మల్ పవర్ ఇంకా కొనసాగుతుందనే వాస్తవాన్ని విస్మరిస్తున్నాయి. ఇది దశాబ్దం చివరి వరకు గ్రిడ్ బలహీనత కొనసాగుతుందని సూచిస్తుంది.

భవిష్యత్ దృక్పథం: విధానం వర్సెస్ వాస్తవం

ముందుకు వెళ్లేటప్పుడు, మార్కెట్ భాగస్వాములు విద్యుత్ మార్కెట్ యొక్క నియంత్రణ పరిణామాలు, ముఖ్యంగా రియల్-టైమ్ డిస్పాచ్, అనుబంధ సేవల మార్కెట్లపై (Ancillary Service Markets) దృష్టి పెట్టాలి. పెట్టుబడిదారులు ప్రభుత్వం పాత థర్మల్ కాంట్రాక్టులు, కొత్త రెన్యూవబుల్ ఆదేశాల మధ్య పరస్పర చర్యను ఎలా నిర్వహిస్తుందో నిశితంగా గమనిస్తున్నారు. విధాన దిశ స్పష్టంగా ఉన్నప్పటికీ, 2030 నాటి మార్గం గ్రిడ్ యొక్క సాంకేతిక పరిమితులను పరిష్కరించడం, నిల్వ అనుసంధానం యొక్క ఆర్థిక భారాన్ని నిర్వహించడంపై ఆధారపడి ఉంటుంది. ఇప్పుడు కేవలం జనరేషన్ సామర్థ్యం నుండి, డెలివరీ యంత్రాంగం యొక్క సామర్థ్యంపైనే దృష్టి మారింది.