పెట్టుబడి వ్యయాల ఉచ్చు (The Capital Expenditure Trap)

Adani Power, NTPC ఇప్పుడు తమ వ్యాపార నమూనాని మార్చుకుంటున్నాయి. గతంలోలా మార్కెట్ ధరల ఆధారంగా లాభాలు సంపాదించే బదులు, తమ వద్ద ఉన్న సామర్థ్యాన్ని (commissioned capacity) ఉపయోగించుకుంటూ, దీర్ఘకాలిక విద్యుత్ కొనుగోలు ఒప్పందాలు (PPAs) పై దృష్టి పెడుతున్నాయి. ఇది ఒక రకంగా యుటిలిటీ కంపెనీల మాదిరిగానే ఆస్తుల ఆధారిత వ్యాపారంగా మారుతోంది.

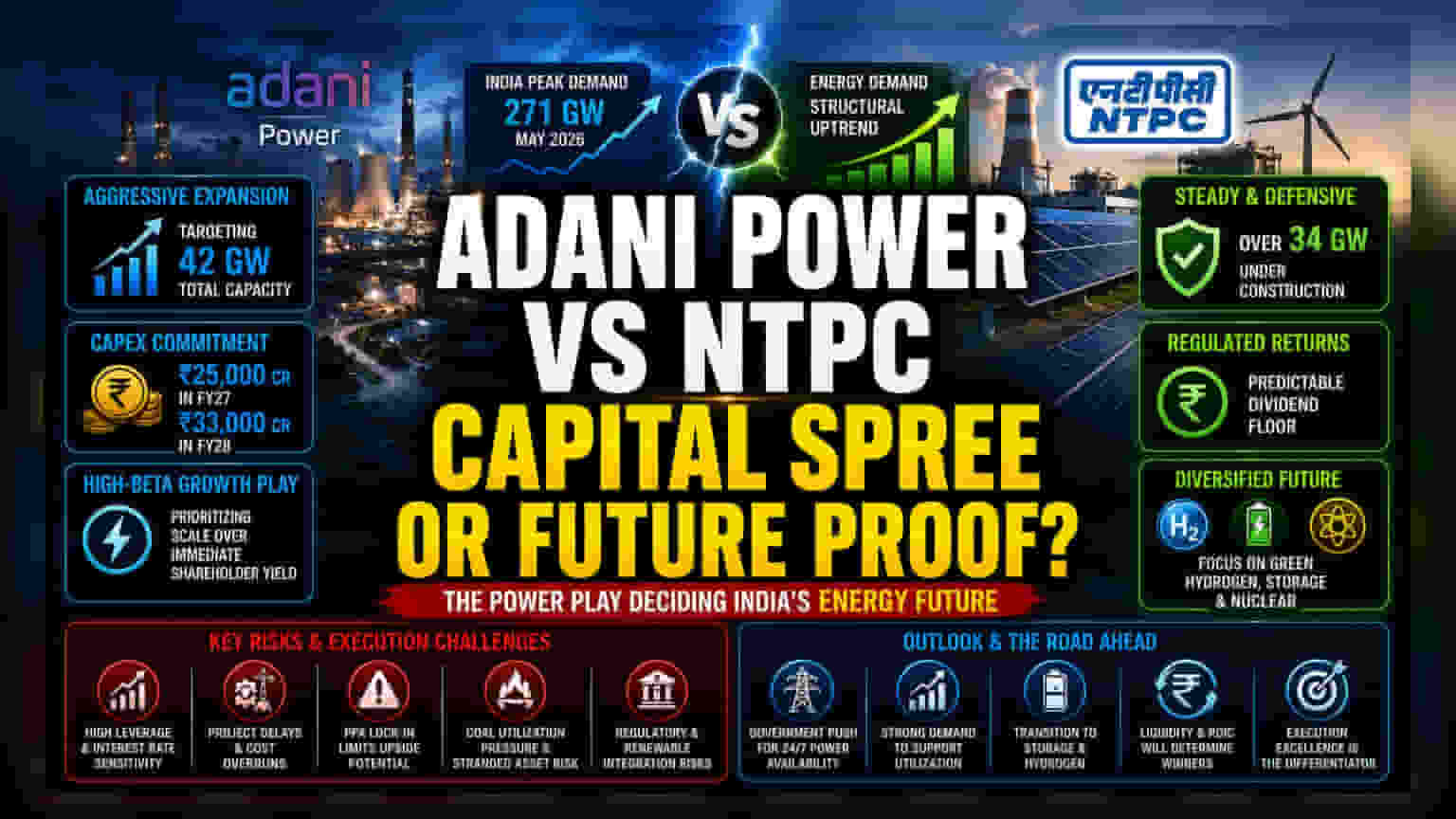

Adani పవర్ 42 గిగావాట్ల సామర్థ్యాన్ని, NTPC 34 గిగావాట్లకు పైగా నిర్మాణంలో ఉన్న ప్రాజెక్టులను లక్ష్యంగా పెట్టుకున్నాయి. ఈ భారీ విస్తరణ కోసం, దీర్ఘకాలిక PPAs ద్వారా వచ్చే ఆదాయం, పెట్టుబడి ఖర్చులను మించిపోతుందని రెండూ భావిస్తున్నాయి. అయితే, ఇది అమలులో సామర్థ్యంపై తీవ్ర ప్రభావాన్ని చూపుతుంది. Adani Power, 2027లో ₹25,000 కోట్ల నుండి 2028లో ₹33,000 కోట్ల వరకు పెట్టుబడి పెట్టాలని యోచిస్తోంది. ఇది ప్రస్తుత వాటాదారుల రాబడిని తగ్గించినా, మార్కెట్లో ఆధిపత్యం కోసం చేస్తున్న ప్రయత్నంగా కనిపిస్తోంది.

రంగంలో పోటీ, వాల్యుయేషన్స్ (Sector Benchmarking and Valuation Dynamics)

సాంప్రదాయ యుటిలిటీ కంపెనీలతో పోలిస్తే, ఈ కంపెనీల షేర్లు ప్రస్తుతానికి మంచి వృద్ధి అంచనాలకు తగ్గట్టుగా ట్రేడ్ అవుతున్నాయి, డివిడెండ్ రాబడి కంటే ఇవి ఎక్కువ. NTPC తన నియంత్రిత రాబడి నమూనా (regulated return model) ద్వారా స్థిరమైన డివిడెండ్లను అందిస్తోంది. కానీ Adani Power ఒక హై-బీటా గ్రోత్ స్టాక్ లాగా వ్యవహరిస్తోంది.

దేశంలో విద్యుత్ డిమాండ్ పెరుగుతున్నప్పటికీ (మే 2026 చివరిలో 271 GW కి చేరింది), మార్కెట్ ఈ కొత్త ప్రాజెక్టుల పెట్టుబడిపై రాబడిని (ROIC) నిశితంగా గమనిస్తోంది. పెట్టుబడిదారులు ఈ షేర్లను కేవలం ప్రస్తుత థర్మల్ మార్జిన్ల ఆధారంగా కాకుండా, గ్రీన్ హైడ్రోజన్, పంప్డ్ స్టోరేజ్, న్యూక్లియర్ వంటి వాటిని విజయవంతంగా అనుసంధానం చేయడంపై ఆధారపడి వాల్యూ చేస్తున్నారు.

విశ్లేషకుల అంచనాలు: అమలు, అప్పుల భారం (The Forensic Bear Case: Execution and Leverage)

వృద్ధి అంచనాలు ఆశాజనకంగా ఉన్నప్పటికీ, కొన్ని కీలకమైన రిస్కులు ఉన్నాయి. ఈ భారీ విస్తరణకు నిరంతర రుణ నిధులు అవసరం. దీంతో వడ్డీ రేట్ల హెచ్చుతగ్గులకు, పెద్ద ప్రాజెక్టులలో ఖర్చుల పెరుగుదలకు రెండూ గురయ్యే అవకాశం ఉంది. ముఖ్యంగా Adani Power, వేగంగా విస్తరిస్తున్నప్పుడు బ్యాలెన్స్ షీట్ ని నిర్వహించడంలో సవాళ్లను ఎదుర్కొంటుంది. ఒకవేళ ఈ మల్టీ-గిగావాట్ ప్రాజెక్టుల కమిషనింగ్లో ఏవైనా ఆలస్యం జరిగితే, వడ్డీ కవరేజీపై తీవ్ర ఒత్తిడి పడవచ్చు.

దీర్ఘకాలిక PPAs వల్ల మార్కెట్ ధరల అస్థిరత నుండి రక్షణ లభిస్తుంది. కానీ, ఇవి స్థిరమైన రాబడిని అందిస్తాయి, తద్వారా దేశవ్యాప్తంగా విద్యుత్ కొరత ఏర్పడినప్పుడు ధరలు పెరిగితే లాభాలు పరిమితం కావచ్చు. పునరుత్పాదక ఇంధన వనరుల ఏకీకరణకు సంబంధించి నియంత్రణ మార్పులు, ప్రస్తుత థర్మల్ ఆస్తుల వినియోగ రేట్లను ఒత్తిడికి గురిచేయవచ్చు. దీనివల్ల బొగ్గు ఆధారిత శక్తి నుండి వైవిధ్యమైన ఇంధన వనరులకు మారే క్రమంలో 'స్ట్రాండెడ్ అసెట్' నష్టాలను నివారించుకోవాల్సి ఉంటుంది.

డిమాండ్, విధాన ఏకీకరణపై అంచనాలు (Outlook on Demand and Policy Integration)

ప్రభుత్వం 24/7 విద్యుత్ లభ్యత కోసం చేస్తున్న ప్రయత్నాలపై భవిష్యత్ అంచనాలు ఆధారపడి ఉన్నాయి. ఆర్థిక వ్యవస్థ కోలుకుంటే విద్యుత్ వినియోగం ఎక్కువగా ఉంటుందని యాజమాన్యాలు ఆశిస్తున్నాయి. అయితే, నాన్-థర్మల్ ఇంధన వనరులకు మారడమే అసలైన పరీక్ష. రెండు కంపెనీలు బ్యాటరీ స్టోరేజ్, హైడ్రోజన్ వంటి రంగాల్లోకి ప్రవేశిస్తున్నప్పుడు, సాంకేతికత ఖర్చులు ఎక్కువగా ఉండే కొత్త మార్కెట్లలోకి అడుగుపెడుతున్నాయి. రాబోయే ఆర్థిక సంవత్సరాలు, ఈ పెట్టుబడి-భారీ, తక్కువ-మార్జిన్ గల కొత్త ఇంధన సాంకేతికతలకు మారే క్రమంలో, లిక్విడిటీని కొనసాగించడంలో వారి సామర్థ్యంపై ఆధారపడి ఉంటాయి.