ਹਵਾਬਾਜ਼ੀ ਵਿੱਤ ਵਿੱਚ ਢਾਂਚਾਗਤ ਬਦਲਾਅ

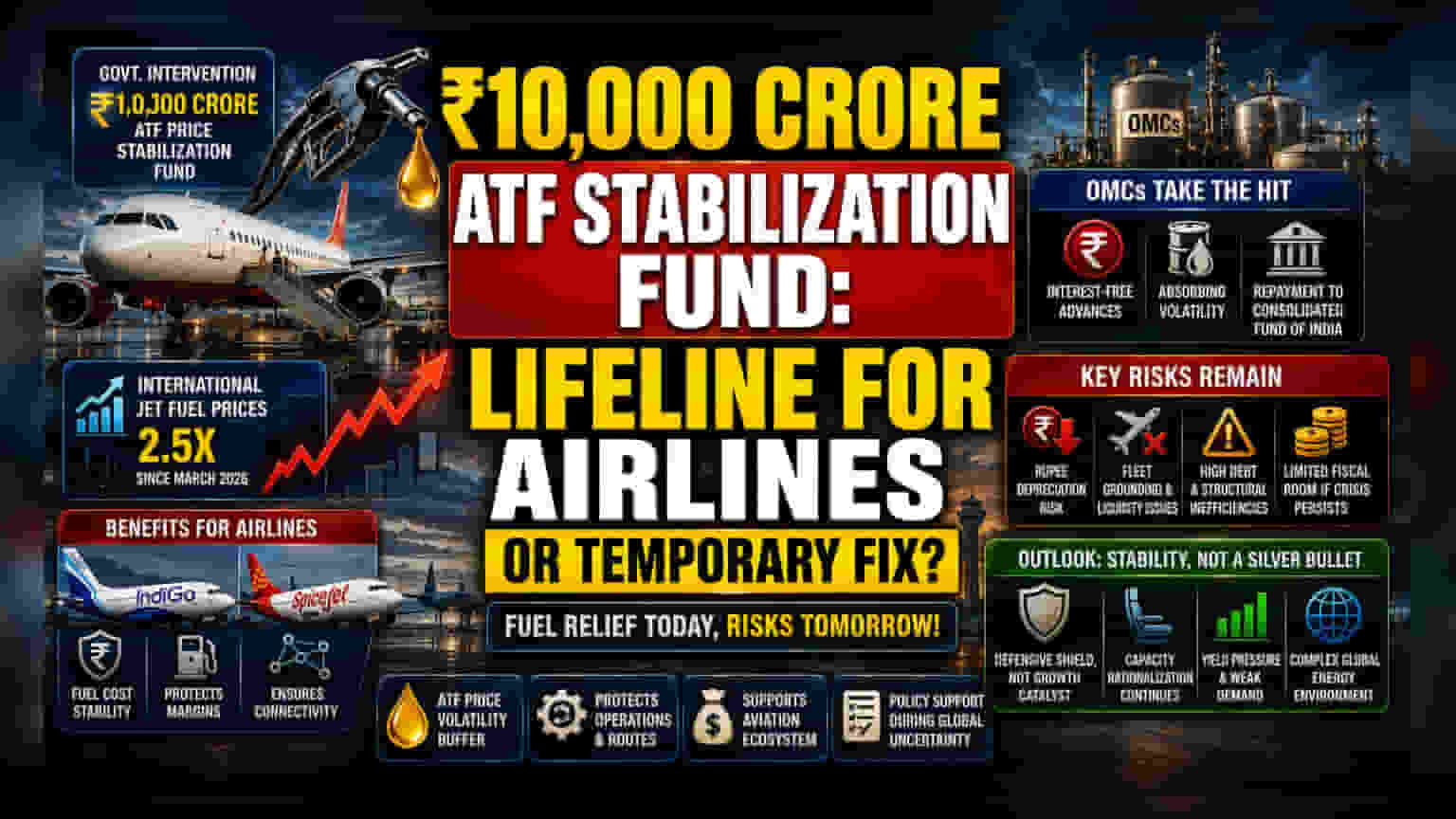

₹10,000 ਕਰੋੜ ਦੇ ATF ਕੀਮਤ ਸਥਿਰਤਾ ਫੰਡ (Price Stabilization Fund) ਦੀ ਸਥਾਪਨਾ ਭਾਰਤੀ ਹਵਾਬਾਜ਼ੀ ਖੇਤਰ ਲਈ ਇੰਧਨ ਦੀਆਂ ਕੀਮਤਾਂ ਨੂੰ ਸਿਰਫ ਬਾਜ਼ਾਰ 'ਤੇ ਨਿਰਭਰ ਰੱਖਣ ਦੀ ਪ੍ਰਥਾ ਤੋਂ ਇੱਕ ਵੱਡਾ ਬਦਲਾਅ ਹੈ। ਤੇਲ ਮਾਰਕੀਟਿੰਗ ਕੰਪਨੀਆਂ (OMCs) ਨੂੰ ਵਿਆਜ-ਮੁਕਤ ਅਗਾਊਂ ਭੁਗਤਾਨ (interest-free advances) ਪ੍ਰਦਾਨ ਕਰਕੇ, ਸਰਕਾਰ ਮਾਰਚ 2026 ਤੋਂ ਕੌਮਾਂਤਰੀ ਜੈੱਟ ਫਿਊਲ ਦੀਆਂ ਕੀਮਤਾਂ ਵਿੱਚ ਦੇਖੇ ਗਏ 2.5 ਗੁਣਾ ਵਾਧੇ ਦੇ ਵਿਰੁੱਧ ਇੱਕ ਸੁਰੱਖਿਆ ਕਵਚ (buffer) ਬਣਾ ਰਹੀ ਹੈ। ਇਸ ਦਖਲਅੰਦਾਜ਼ੀ ਦਾ ਉਦੇਸ਼ ਘਰੇਲੂ ਸੰਚਾਲਨ ਯੋਗਤਾ (operational viability) ਨੂੰ ਭੂ-ਰਾਜਨੀਤਿਕ (geopolitical) ਕਾਰਨਾਂ ਕਰਕੇ ਵਧੀਆਂ ਕੀਮਤਾਂ ਤੋਂ ਵੱਖ ਕਰਨਾ ਹੈ, ਤਾਂ ਜੋ ਏਅਰਲਾਈਨਜ਼ – ਜਿਨ੍ਹਾਂ ਨੇ ਹਾਲ ਹੀ ਵਿੱਚ ਸਿੰਗਲ-ਡਿਜਿਟ EBITDAR ਮਾਰਜਿਨ ਸੰਕੋਚ (margin compression) ਦਾ ਸਾਹਮਣਾ ਕੀਤਾ ਹੈ – ਉਹਨਾਂ ਨੂੰ ਭਾਰੀ ਕਿਰਾਇਆ ਵਾਧੇ ਤੋਂ ਬਿਨਾਂ ਆਪਣੀਆਂ ਸੇਵਾਵਾਂ ਜਾਰੀ ਰੱਖਣ ਦੇ ਯੋਗ ਬਣਾਇਆ ਜਾ ਸਕੇ।

ਰਿਫਾਈਨਰ-ਏਅਰਲਾਈਨਜ਼ ਸੰਤੁਲਨ

ਭਾਵੇਂ ਇਹ ਪਹਿਲ IndiGo ਅਤੇ SpiceJet ਵਰਗੀਆਂ ਏਅਰਲਾਈਨਜ਼ ਲਈ ਜੀਵਨ-ਰੇਖਾ (lifeline) ਸਾਬਤ ਹੁੰਦੀ ਹੈ, ਪਰ ਇਹ ਊਰਜਾ ਮੁੱਲ ਲੜੀ (energy value chain) ਦੇ ਅੰਦਰ ਜੋਖਮ ਪ੍ਰੋਫਾਈਲ (risk profile) ਨੂੰ ਮੁੜ-ਨਿਰਧਾਰਤ ਕਰਦੀ ਹੈ। ਸਰਕਾਰੀ ਮਾਲਕੀ ਵਾਲੀਆਂ OMCs, ਜੋ ਪਹਿਲਾਂ ਹੀ ਘਰੇਲੂ ਇੰਧਨ ਕੀਮਤਾਂ ਨੂੰ ਫਰੀਜ਼ ਰੱਖਣ ਦਾ ਪ੍ਰਬੰਧਨ ਕਰ ਰਹੀਆਂ ਹਨ, ਹੁਣ ਅਸਥਿਰਤਾ ਨੂੰ ਜਜ਼ਬ ਕਰਨ ਦੀ ਵੱਡੀ ਜ਼ਿੰਮੇਵਾਰੀ ਸੰਭਾਲਣਗੀਆਂ। ਕਿਉਂਕਿ ਇਹਨਾਂ ਰਿਫਾਈਨਰਾਂ ਨੂੰ ਅਕਸਰ ਤੁਰੰਤ ਤਿਮਾਹੀ ਮੁਨਾਫੇ (quarterly profitability) ਦੀ ਬਜਾਏ ਮੈਕਰੋ-ਆਰਥਿਕ ਸਥਿਰਤਾ (macro-economic stability) ਨੂੰ ਤਰਜੀਹ ਦੇਣ ਦਾ ਆਦੇਸ਼ ਦਿੱਤਾ ਜਾਂਦਾ ਹੈ, ਇਸ ਕਦਮ ਨਾਲ ਉਹਨਾਂ ਦੇ ਡਾਊਨਸਟ੍ਰੀਮ ਸੈਗਮੈਂਟਾਂ (downstream segments) ਵਿੱਚ ਲਗਾਤਾਰ ਘਾਟਾ (under-recovery) ਹੋ ਸਕਦਾ ਹੈ। ਰਿਕਵਰੀ ਮਕੈਨਿਜ਼ਮ, ਜੋ ਇਹ ਨਿਰਧਾਰਤ ਕਰਦਾ ਹੈ ਕਿ ਜਦੋਂ ਕੌਮਾਂਤਰੀ ਕੀਮਤਾਂ ਆਮ ਵਾਂਗ ਹੋ ਜਾਣਗੀਆਂ ਤਾਂ ਫੰਡ ਭਾਰਤ ਦੇ ਸਮਏਕੀਕ੍ਰਿਤ ਫੰਡ (Consolidated Fund of India) ਵਿੱਚ ਵਾਪਸ ਕੀਤੇ ਜਾਣਗੇ, ਇਹ ਅਸਲ ਵਿੱਚ ਟੈਕਸਦਾਤਾ ਦੁਆਰਾ ਬੈਕਅੱਪ ਕੀਤੇ ਗਏ ਹਵਾਬਾਜ਼ੀ ਉਦਯੋਗ ਲਈ ਇੱਕ ਰਿਵਾਲਵਿੰਗ ਕ੍ਰੈਡਿਟ ਸਹੂਲਤ (revolving credit facility) ਸਥਾਪਿਤ ਕਰਦਾ ਹੈ।

ਨਿਵੇਸ਼ਕਾਂ ਲਈ ਜੋਖਮ ਦਾ ਮੁਲਾਂਕਣ

ਇਸ ਨਕਦ ਸਹਾਇਤਾ ਦੇ ਬਾਵਜੂਦ, ਹਵਾਬਾਜ਼ੀ ਖੇਤਰ ਨਾਜ਼ੁਕ ਸਥਿਤੀ ਵਿੱਚ ਹੈ। ਇੱਕ ਮੁੱਖ ਜੋਖਮ ਕਾਰਕ ਰੁਪਏ ਦੀ ਲਗਾਤਾਰ ਗਿਰਾਵਟ ਹੈ, ਜੋ ਜਹਾਜ਼ ਲੀਜ਼ਿੰਗ, ਰੱਖ-ਰਖਾਅ, ਅਤੇ ਵਿਦੇਸ਼ੀ ਹਵਾਈ ਅੱਡੇ ਦੇ ਖਰਚਿਆਂ – ਜਿਨ੍ਹਾਂ ਨੂੰ ਇਹ ATF ਫੰਡ ਕਵਰ ਨਹੀਂ ਕਰਦਾ – ਲਈ ਲਾਗਤਾਂ ਨੂੰ ਵਧਾਉਂਦੀ ਹੈ। ਇਸ ਤੋਂ ਇਲਾਵਾ, SpiceJet ਵਰਗੀਆਂ ਏਅਰਲਾਈਨਜ਼ ਦੀ ਸੰਚਾਲਨ ਸਮਰੱਥਾ, ਜਿਨ੍ਹਾਂ ਨੇ ਹਾਲ ਹੀ ਦੀਆਂ ਤਿਮਾਹੀਆਂ ਵਿੱਚ ਕਾਫੀ ਫਲੀਟ ਗਰਾਊਂਡਿੰਗ (fleet grounding) ਅਤੇ ਤਰਲਤਾ (liquidity) ਦੀਆਂ ਮੁਸ਼ਕਲਾਂ ਦਾ ਸਾਹਮਣਾ ਕੀਤਾ ਹੈ, ਅਜੇ ਵੀ ਬਹੁਤ ਕਮਜ਼ੋਰ ਹੈ। ਇੱਕ ਸਪੱਸ਼ਟ ਜੋਖਮ ਹੈ ਕਿ ਸਬਸਿਡੀ ਵਾਲੇ ਬਾਲਣ ਦੇ ਬਾਵਜੂਦ, ਢਾਂਚਾਗਤ ਅਯੋਗਤਾਵਾਂ (structural inefficiencies) ਜਿਵੇਂ ਕਿ ਉੱਚ ਕਰਜ਼ੇ ਦਾ ਬੋਝ ਅਤੇ ਪੁਰਾਣੇ ਫਲੀਟ ਪ੍ਰੋਫਾਈਲ ਲਾਭਕਾਰੀਤਾ (profitability) ਨੂੰ ਪ੍ਰਭਾਵਿਤ ਕਰਦੇ ਰਹਿਣਗੇ। ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ 'ਪਾਲਿਸੀ ਥਕਾਵਟ' (policy fatigue) ਦੀ ਸੰਭਾਵਨਾ ਤੋਂ ਵੀ ਸਾਵਧਾਨ ਰਹਿਣਾ ਚਾਹੀਦਾ ਹੈ ਜੇਕਰ ਪੱਛਮੀ ਏਸ਼ੀਆਈ ਸੰਘਰਸ਼ ਉਮੀਦ ਤੋਂ ਵੱਧ ਸਮੇਂ ਤੱਕ ਜਾਰੀ ਰਹਿੰਦਾ ਹੈ, ਕਿਉਂਕਿ ਇਸ ਫੰਡ ਵਿੱਚ ਲਗਾਤਾਰ ਪੈਸਾ ਪਾਉਣ ਲਈ ਵਿੱਤੀ ਸਮਰੱਥਾ (fiscal room) ਅਸੀਮਤ ਨਹੀਂ ਹੈ।

ਸੈਕਟਰ ਦਾ ਆਉਟਲੁੱਕ ਅਤੇ ਸੰਚਾਲਨ ਯਥਾਰਥ

ਨਜ਼ਦੀਕੀ ਮਿਆਦ ਲਈ, ਧਿਆਨ ਇਸ ਗੱਲ 'ਤੇ ਹੈ ਕਿ ਏਅਰਲਾਈਨਜ਼ ਇਸ ਪੂਰਵ-ਅਨੁਮਾਨਯੋਗਤਾ (predictability) ਦੀ ਵਰਤੋਂ ਕਿਵੇਂ ਕਰਦੀਆਂ ਹਨ। ਜਦੋਂ ਕਿ ਫੰਡ ਵਿਆਪਕ ਗਰਾਊਂਡਿੰਗ ਦੇ 'ਸਭ ਤੋਂ ਮਾੜੇ ਦ੍ਰਿਸ਼' (worst-case scenario) ਨੂੰ ਰੋਕਦਾ ਹੈ, ਇਹ ਇੱਕ ਅਤਿ-ਪ੍ਰਤੀਯੋਗੀ (hyper-competitive), ਕੀਮਤ-ਸੰਵੇਦਨਸ਼ੀਲ ਬਾਜ਼ਾਰ ਵਿੱਚ ਉਪਜ ਦਬਾਅ (yield pressure) ਦੇ ਬੁਨਿਆਦੀ ਮੁੱਦੇ ਨੂੰ ਹੱਲ ਨਹੀਂ ਕਰਦਾ। ਸਮਰੱਥਾ ਤਰਕ-ਸੰਗਤੀ (Capacity rationalization) ਪ੍ਰਮੁੱਖ ਰੁਝਾਨ ਬਣੀ ਹੋਈ ਹੈ, ਜਿਸ ਵਿੱਚ ਮੁੱਖ ਏਅਰਲਾਈਨਜ਼ ਪਹਿਲਾਂ ਹੀ ਨਕਦੀ ਬਚਾਉਣ ਲਈ ਗੈਰ-ਵਾਜਬ ਘਰੇਲੂ ਅਤੇ ਅੰਤਰਰਾਸ਼ਟਰੀ ਰੂਟਾਂ ਨੂੰ ਘਟਾ ਰਹੀਆਂ ਹਨ। ਸਥਿਰਤਾ ਫੰਡ ਨੂੰ ਇੱਕ ਵਿਨਾਸ਼ਕਾਰੀ ਕਮਾਈ ਵਾਧੇ (explosive earnings growth) ਲਈ ਇੱਕ ਉਤਪ੍ਰੇਰਕ (catalyst) ਦੀ ਬਜਾਏ ਸੈਕਟਰ ਲਈ ਇੱਕ ਰੱਖਿਆਤਮਕ ਢਾਲ (defensive shield) ਵਜੋਂ ਦੇਖਿਆ ਜਾਣਾ ਚਾਹੀਦਾ ਹੈ, ਕਿਉਂਕਿ ਮਾਰਜਿਨ ਵਿੱਚ ਕੋਈ ਵੀ ਸੁਧਾਰ ਸੁਸਤ ਮੰਗ (sluggish demand) ਅਤੇ ਗੁੰਝਲਦਾਰ ਗਲੋਬਲ ਊਰਜਾ ਵਾਤਾਵਰਣ (global energy environment) ਨੂੰ ਨੈਵੀਗੇਟ ਕਰਨ ਦੀ ਚੱਲ ਰਹੀ ਲਾਗਤ ਦੁਆਰਾ ਘੱਟ ਕੀਤਾ ਜਾਵੇਗਾ।