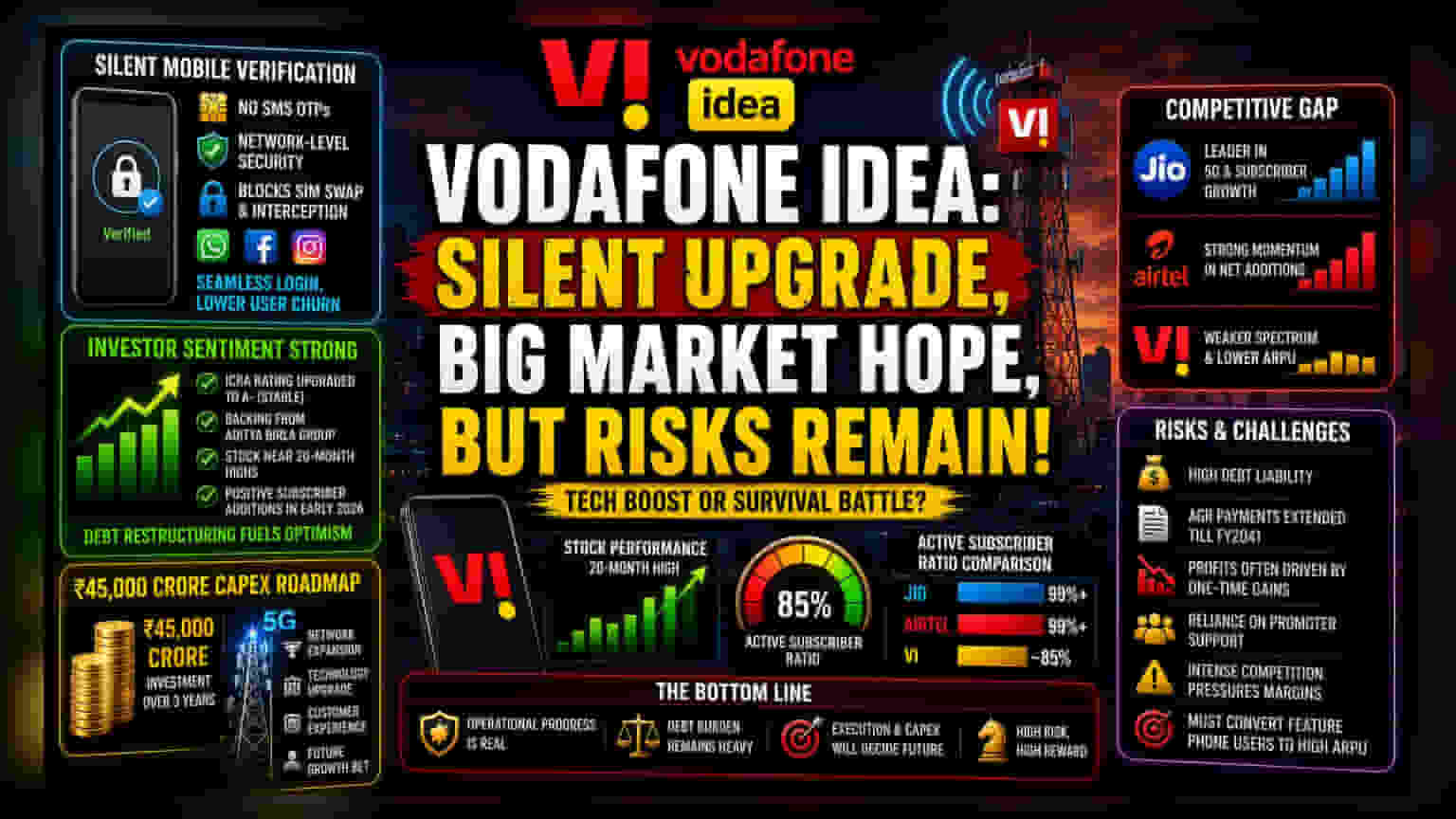

ਸਾਈਲੈਂਟ ਆਥੈਂਟੀਕੇਸ਼ਨ ਵੱਲ ਕਦਮ

Vodafone Idea ਦੁਆਰਾ ਸਾਈਲੈਂਟ ਮੋਬਾਈਲ ਵੈਰੀਫਿਕੇਸ਼ਨ (SMV) ਦੀ ਵਰਤੋਂ, SMS-ਆਧਾਰਿਤ ਵਨ-ਟਾਈਮ ਪਾਸਵਰਡ (OTP) ਨੂੰ ਬਦਲ ਕੇ ਸਿੱਧੇ ਨੈੱਟਵਰਕ-ਪੱਧਰ 'ਤੇ ਪ੍ਰਮਾਣਿਕਤਾ (authentication) ਪ੍ਰਦਾਨ ਕਰਦੀ ਹੈ। ਇਹ ਗਾਹਕਾਂ ਦੀ ਪਛਾਣ ਨੂੰ ਨੈੱਟਵਰਕ ਰਿਕਾਰਡ ਨਾਲ ਮਿਲਾ ਕੇ, SMS ਦੀਆਂ ਕਮਜ਼ੋਰੀਆਂ ਜਿਵੇਂ ਕਿ SIM ਸਵੈਪਿੰਗ ਅਤੇ ਇੰਟਰਸੈਪਸ਼ਨ ਨੂੰ ਖਤਮ ਕਰਨ ਦਾ ਟੀਚਾ ਰੱਖਦੀ ਹੈ, ਜੋ ਭਾਰਤੀ ਖਪਤਕਾਰਾਂ ਲਈ ਇੱਕ ਵੱਡੀ ਸਮੱਸਿਆ ਬਣ ਗਈਆਂ ਹਨ। WhatsApp, Facebook, ਅਤੇ Instagram ਵਰਗੇ ਪਲੇਟਫਾਰਮਾਂ ਨਾਲ ਇਹ ਏਕੀਕਰਨ, ਰਜਿਸਟ੍ਰੇਸ਼ਨ ਅਤੇ ਲੌਗਇਨ ਪ੍ਰਕਿਰਿਆਵਾਂ ਦੌਰਾਨ ਉਪਭੋਗਤਾਵਾਂ ਦੇ ਮੋਬਾਈਲ ਨੰਬਰ ਨੂੰ ਦਰਜ ਕਰਨ ਦੀ ਲੋੜ ਨੂੰ ਖਤਮ ਕਰਕੇ, ਗਾਹਕਾਂ ਨੂੰ ਰੋਕਣ (user churn) ਵਿੱਚ ਕਮੀ ਲਿਆਉਣ ਲਈ ਤਿਆਰ ਕੀਤਾ ਗਿਆ ਹੈ।

ਬਾਜ਼ਾਰ ਦੀ ਸੋਚ ਬਨਾਮ ਕਾਰਜਕਾਰੀ ਹਕੀਕਤ

ਇਹ ਪਹਿਲਕਦਮੀ ਅਜਿਹੇ ਸਮੇਂ ਆਈ ਹੈ ਜਦੋਂ Vodafone Idea ਨਿਵੇਸ਼ਕਾਂ (investors) ਦੀ ਬਹਾਲੀ ਵਿੱਚ ਦਿਲਚਸਪੀ ਦਾ ਲਾਹਾ ਲੈਣ ਦੀ ਕੋਸ਼ਿਸ਼ ਕਰ ਰਹੀ ਹੈ। ਹਾਲ ਹੀ ਵਿੱਚ ICRA ਦੁਆਰਾ ਸਥਿਰ ਆਊਟਲੁੱਕ ਦੇ ਨਾਲ A- ਰੇਟਿੰਗ ਦਿੱਤੇ ਜਾਣ ਅਤੇ Aditya Birla Group ਦੇ ਨਿਰੰਤਰ ਸਮਰਥਨ ਤੋਂ ਬਾਅਦ, ਸਟਾਕ ਨੇ ਹਾਲ ਹੀ ਵਿੱਚ ਮਹੱਤਵਪੂਰਨ ਵਾਧਾ ਦੇਖਿਆ ਹੈ, ਜੋ ਕਿ ਪਿਛਲੇ 20 ਮਹੀਨਿਆਂ ਦੇ ਉੱਚ ਪੱਧਰ ਦੇ ਨੇੜੇ ਕਾਰੋਬਾਰ ਕਰ ਰਿਹਾ ਹੈ। ਨਿਵੇਸ਼ਕ ਕੰਪਨੀ ਦੇ ਹਾਲੀਆ ਕਰਜ਼ਾ-ਨੂੰ-ਇਕੁਇਟੀ (debt-to-equity) ਪੁਨਰਗਠਨ ਅਤੇ ਸਥਿਰ ਗਾਹਕ ਬੇਸ (subscriber base) ਦੀ ਸੰਭਾਵਨਾ ਨੂੰ ਧਿਆਨ ਵਿੱਚ ਰੱਖ ਰਹੇ ਹਨ, ਜਿਸ ਵਿੱਚ 2026 ਦੇ ਸ਼ੁਰੂ ਵਿੱਚ ਸਾਲਾਂ ਬਾਅਦ ਪਹਿਲੀ ਵਾਰ ਸਕਾਰਾਤਮਕ ਮਾਸਿਕ ਵਾਧਾ ਦੇਖਿਆ ਗਿਆ ਸੀ। ਹਾਲਾਂਕਿ, ਬਾਜ਼ਾਰ ਦਾ ਉਤਸ਼ਾਹ ਲੰਬੇ ਸਮੇਂ ਦੇ ਬਚਾਅ ਮੈਟ੍ਰਿਕਸ (survival metrics) ਨਾਲ ਜੁੜਿਆ ਹੋਇਆ ਹੈ, ਜੋ ਕਿ ਅਗਲੇ ਤਿੰਨ ਸਾਲਾਂ ਵਿੱਚ ₹45,000 ਕਰੋੜ ਦੇ ਭਾਰੀ ਕੈਪੀਟਲ ਐਕਸਪੈਂਡੀਚਰ (capex) ਰੋਡਮੈਪ ਨੂੰ ਫੰਡ ਕਰਨ ਦੀ ਕੰਪਨੀ ਦੀ ਲੋੜ ਦੇ ਉਲਟ ਹੈ।

ਮੁਕਾਬਲੇਬਾਜ਼ੀ ਦਾ ਪਾੜਾ

ਇਸ ਤਕਨੀਕੀ ਅੱਪਗ੍ਰੇਡ ਦੇ ਬਾਵਜੂਦ, Vodafone Idea ਉਦਯੋਗ ਦੇ ਨੇਤਾ Reliance Jio ਅਤੇ Bharti Airtel ਦੇ ਮੁਕਾਬਲੇ ਪਿੱਛੇ ਹੈ। ਜਦੋਂ ਕਿ ਇਹ ਸਾਂਝੀਦਾਰੀ ਉਪਭੋਗਤਾ ਅਨੁਭਵ ਨੂੰ ਸੁਧਾਰਦੀ ਹੈ, ਸਪੈਕਟ੍ਰਮ ਹੋਲਡਿੰਗਜ਼ (spectrum holdings) ਅਤੇ ਪ੍ਰਤੀ ਉਪਭੋਗਤਾ ਔਸਤ ਮਾਲੀਆ (ARPU) ਵਿੱਚ ਮੁਕਾਬਲੇਬਾਜ਼ੀ ਦਾ ਪਾੜਾ ਬਣਿਆ ਹੋਇਆ ਹੈ। Airtel ਅਤੇ Jio ਵਰਗੇ ਵਿਰੋਧੀ 5G ਪੈਠ (penetration) ਅਤੇ ਵਾਇਰਲੈੱਸ ਗਾਹਕ ਵਿਕਾਸ ਦੋਵਾਂ 'ਤੇ ਦਬਦਬਾ ਬਣਾ ਰਹੇ ਹਨ, ਜਿਸ ਵਿੱਚ Airtel ਹਾਲ ਹੀ ਵਿੱਚ ਨੈੱਟ ਵਾਧੇ ਵਿੱਚ ਮਜ਼ਬੂਤ ਗਤੀ ਦਿਖਾ ਰਿਹਾ ਹੈ। Vodafone Idea ਦਾ ਸਰਗਰਮ ਗਾਹਕ ਅਨੁਪਾਤ (active subscriber ratio), ਜੋ ਲਗਭਗ 85% ਹੈ, ਇਸਦੇ ਵੱਡੇ ਹਮਰੁਤਬਾ (peers) ਦੁਆਰਾ ਦੇਖੇ ਗਏ 99%+ ਕੁਸ਼ਲਤਾ ਤੋਂ ਪਿੱਛੇ ਹੈ, ਜੋ ਕਿ ਮੁੱਖ ਗਾਹਕ ਗਿਣਤੀ ਅਤੇ ਅਸਲ ਮਾਲੀਆ-ਉਤਪੰਨ ਕਰਨ ਵਾਲੇ ਉਪਭੋਗਤਾਵਾਂ ਵਿਚਕਾਰ ਅੰਤਰ ਨੂੰ ਉਜਾਗਰ ਕਰਦਾ ਹੈ।

ਜੋਖਮ ਕਾਰਕ ਅਤੇ ਢਾਂਚਾਗਤ ਕਮਜ਼ੋਰੀ

ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਕਾਰਜਕਾਰੀ ਅਪਡੇਟਾਂ (operational updates) ਅਤੇ ਕੰਪਨੀ ਦੇ ਅੰਡਰਲਾਈੰਗ ਡੈਬਿਟ ਚੁਣੌਤੀਆਂ (underlying debt challenges) ਵਿਚਕਾਰ ਫਰਕ ਕਰਨਾ ਚਾਹੀਦਾ ਹੈ। ਜਦੋਂ ਕਿ ਸਰਕਾਰੀ ਰਾਹਤ ਉਪਾਅ ਅਤੇ ਐਡਜਸਟਿਡ ਗ੍ਰੋਸ ਰੈਵੇਨਿਊ (AGR) ਰੀਸ਼ਡਿਊਲਿੰਗ ਨੇ ਕੰਪਨੀ ਦੇ ਭੁਗਤਾਨ ਦੀ ਰਨਵੇਅ ਨੂੰ ਵਿੱਤੀ ਸਾਲ 2041 ਤੱਕ ਵਧਾ ਦਿੱਤਾ ਹੈ, ਫਰਮ ਅਜੇ ਵੀ ਇੱਕ ਮਹੱਤਵਪੂਰਨ ਦੇਣਦਾਰੀ ਬੋਝ (liability burden) ਦਾ ਪ੍ਰਬੰਧਨ ਕਰਦੀ ਹੈ। ਪਿਛਲੇ ਤਿਮਾਹੀ ਦੇ ਨਤੀਜੇ ਅਕਸਰ ਇਹ ਖੁਲਾਸਾ ਕਰਦੇ ਹਨ ਕਿ ਮੁੱਖ ਮੁਨਾਫਾ (core operational profitability) ਦੀ ਬਜਾਏ ਇੱਕ-ਵਾਰੀ ਲਾਭ (exceptional one-time gains) ਦੁਆਰਾ ਮੁੱਖ ਮੁਨਾਫਾ ਬਹੁਤ ਜ਼ਿਆਦਾ ਪ੍ਰਭਾਵਿਤ ਹੁੰਦਾ ਹੈ। ਪ੍ਰਮੋਟਰਾਂ ਤੋਂ ਕਰਜ਼ ਦੀਆਂ ਜ਼ਿੰਮੇਵਾਰੀਆਂ ਪੂਰੀਆਂ ਕਰਨ ਲਈ ਲਗਾਤਾਰ ਪੂੰਜੀ ਨਿਵੇਸ਼ 'ਤੇ ਕੋਈ ਵੀ ਨਿਰਭਰਤਾ ਇੱਕ ਨਾਜ਼ੁਕ ਰਿਕਵਰੀ ਮਾਰਗ (recovery path) ਬਣਾਉਂਦੀ ਹੈ। ਭਵਿੱਖ ਦੀ ਸਫਲਤਾ ਪੂਰੀ ਤਰ੍ਹਾਂ ਇਸ ਗੱਲ 'ਤੇ ਨਿਰਭਰ ਕਰਦੀ ਹੈ ਕਿ ਕੀ ਕੰਪਨੀ ਗਾਹਕਾਂ ਦੇ ਛੱਡਣ ਨੂੰ ਰੋਕਣ ਅਤੇ ਆਪਣੇ ਫੀਚਰ-ਫੋਨ ਉਪਭੋਗਤਾਵਾਂ ਨੂੰ ਉੱਚ-ARPU ਸਮਾਰਟਫੋਨ ਸੈਗਮੈਂਟਾਂ ਵਿੱਚ ਸਫਲਤਾਪੂਰਵਕ ਉੱਚਾ ਚੁੱਕਣ ਲਈ ਆਪਣੇ capex ਯੋਜਨਾ ਨੂੰ ਲਾਗੂ ਕਰ ਸਕਦੀ ਹੈ, ਇਸ ਤੋਂ ਪਹਿਲਾਂ ਕਿ ਟੈਲੀਕਾਮ ਸੈਕਟਰ ਦੀ ਮੁਕਾਬਲੇਬਾਜ਼ੀ ਤੀਬਰਤਾ ਇਸਦੇ ਮਾਰਜਿਨ ਨੂੰ ਹੋਰ ਖਤਮ ਕਰ ਦੇਵੇ।