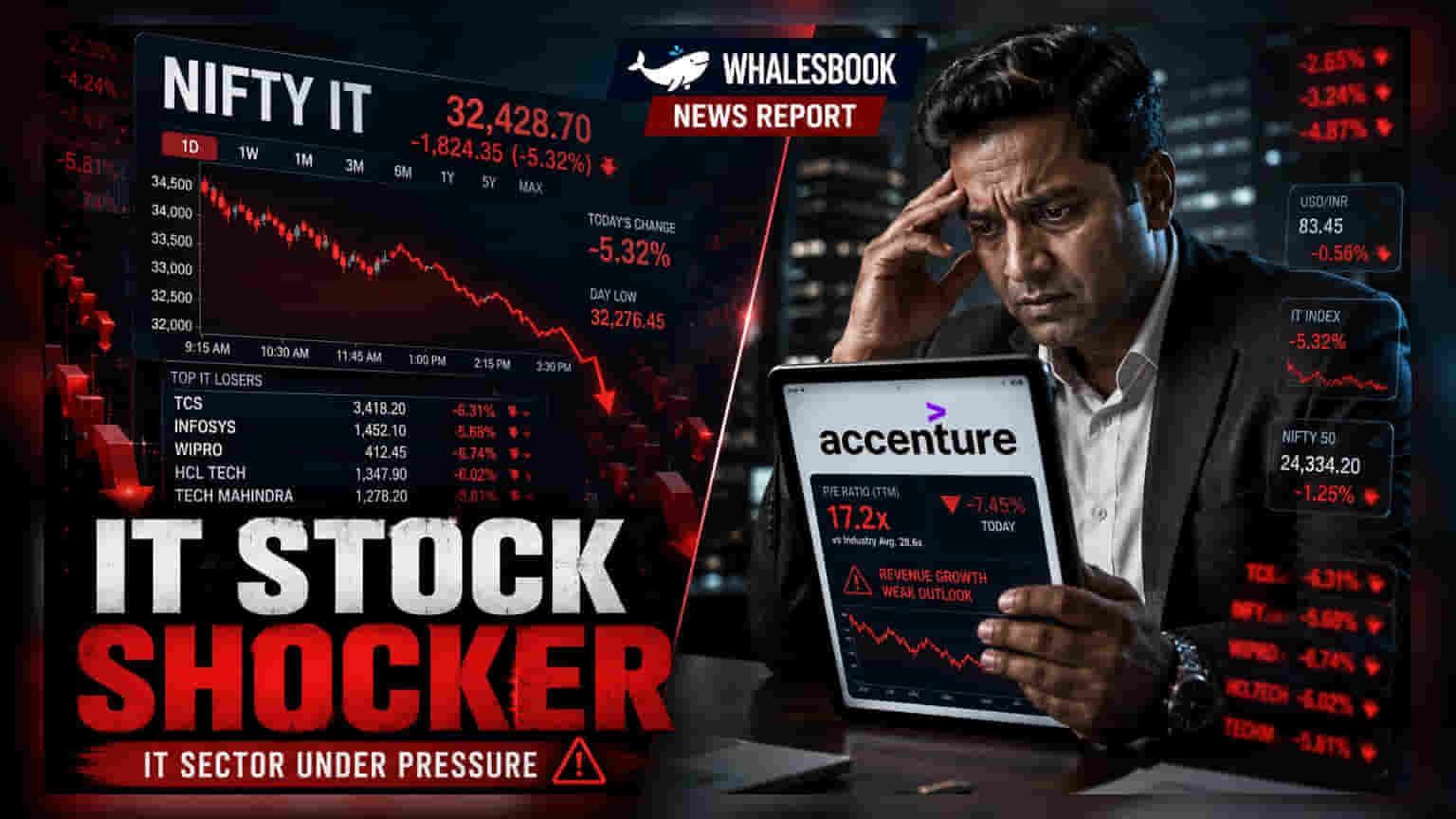

ਭਾਰਤੀ IT ਸਟਾਕਾਂ ਦੀਆਂ Valuations ਵਿੱਚ ਵੱਡਾ ਬਦਲਾਅ ਆ ਰਿਹਾ ਹੈ। Nifty IT Index ਹੁਣ ਲਗਭਗ **18x** Trailing Earnings 'ਤੇ ਵਪਾਰ ਕਰ ਰਿਹਾ ਹੈ। TCS ਅਤੇ Infosys ਵਰਗੀਆਂ ਵੱਡੀਆਂ ਕੰਪਨੀਆਂ ਦੇ Multiple ਵਿੱਚ ਗਿਰਾਵਟ ਦੇਖਣ ਨੂੰ ਮਿਲ ਰਹੀ ਹੈ, ਜਿਸ ਨਾਲ ਨਿਵੇਸ਼ਕ (Investors) ਇਹ ਸਵਾਲ ਪੁੱਛ ਰਹੇ ਹਨ ਕਿ ਕੀ ਇਹ Valuations, Accenture ਵਰਗੇ ਗਲੋਬਲ ਪੀਅਰਸ ਦੇ ਮੁਕਾਬਲੇ ਸਹੀ ਹਨ।?

ਕੀ ਹੋਇਆ?

ਭਾਰਤ ਦੀਆਂ ਵੱਡੀਆਂ ਇਨਫਰਮੇਸ਼ਨ ਟੈਕਨਾਲੋਜੀ (IT) ਕੰਪਨੀਆਂ ਇਸ ਸਮੇਂ ਇੱਕ ਵੱਡੇ Valuation Adjustment ਦੇ ਦੌਰ ਵਿੱਚੋਂ ਲੰਘ ਰਹੀਆਂ ਹਨ। ਪਿਛਲੇ ਇੱਕ ਸਾਲ ਵਿੱਚ, Nifty IT Index ਵਿੱਚ ਲਗਭਗ 30% ਦੀ ਗਿਰਾਵਟ ਆਈ ਹੈ, ਜਿਸ ਕਾਰਨ Price-to-Earnings (P/E) Multiples ਵਿੱਚ ਕਮੀ ਆਈ ਹੈ। ਇਹ Index ਹੁਣ ਲਗਭਗ 18x Trailing Earnings 'ਤੇ ਵਪਾਰ ਕਰ ਰਿਹਾ ਹੈ। ਇਹ ਬਦਲਾਅ ਇਸ ਸੈਕਟਰ ਦੇ ਬਾਜ਼ਾਰ ਦੁਆਰਾ ਕੀਤੇ ਜਾ ਰਹੇ ਮੁਲਾਂਕਣ ਨੂੰ ਦਰਸਾਉਂਦਾ ਹੈ, ਜੋ ਕਿ Post-COVID ਦੌਰ ਵਿੱਚ ਦੇਖੇ ਗਏ High-Multiple ਯੁੱਗ ਤੋਂ ਦੂਰ ਹੋ ਗਿਆ ਹੈ।

Large-Cap IT ਵਿੱਚ Valuation Contraction

ਭਾਰਤ ਦੀਆਂ ਸਭ ਤੋਂ ਵੱਡੀਆਂ IT ਫਰਮਾਂ—TCS, Infosys, ਅਤੇ Wipro—ਦੇ ਬਾਜ਼ਾਰ ਵਿੱਚ ਚੀਜ਼ਾਂ ਕਾਫੀ ਬਦਲ ਗਈਆਂ ਹਨ। ਇਹ ਕੰਪਨੀਆਂ, ਜੋ ਪਹਿਲਾਂ 30x ਤੋਂ 40x ਤੱਕ ਦੇ P/E Multiples 'ਤੇ ਵਪਾਰ ਕਰਦੀਆਂ ਸਨ, ਹੁਣ ਲਗਭਗ 14 ਤੋਂ 15x Trailing Earnings 'ਤੇ ਵਪਾਰ ਕਰ ਰਹੀਆਂ ਹਨ। HCL Technologies ਇਸ ਸਮੇਂ ਲਗਭਗ 18x ਦੇ ਥੋੜੇ ਜ਼ਿਆਦਾ Multiple 'ਤੇ ਵਪਾਰ ਕਰ ਰਹੀ ਹੈ। ਇਹ ਗਿਰਾਵਟ ਖਾਸ ਤੌਰ 'ਤੇ TCS ਲਈ ਨੋਟ ਕਰਨਯੋਗ ਹੈ, ਜਿਸ ਦੇ Valuation Multiple ਵਿੱਚ ਇਸਦੇ ਸਿਖਰਲੇ ਪੱਧਰਾਂ ਤੋਂ ਕਾਫ਼ੀ ਕਮੀ ਆਈ ਹੈ, ਜੋ ਇਹਨਾਂ ਇੰਡਸਟਰੀ ਦਿੱਗਜਾਂ ਦੀਆਂ ਵਿਕਾਸ ਸੰਭਾਵਨਾਵਾਂ ਬਾਰੇ ਨਿਵੇਸ਼ਕਾਂ ਦੀ ਸੋਚ ਵਿੱਚ ਬਦਲਾਅ ਨੂੰ ਉਜਾਗਰ ਕਰਦਾ ਹੈ।

ਗਲੋਬਲ ਪੀਅਰਸ ਅਤੇ ਪਰਫਾਰਮੈਂਸ ਵਿੱਚ ਅੰਤਰ

ਨਿਵੇਸ਼ਕ ਭਾਰਤੀ IT ਫਰਮਾਂ ਦੀ ਤੁਲਨਾ Accenture ਵਰਗੇ ਗਲੋਬਲ ਕਾਊਂਟਰਪਾਰਟਸ ਨਾਲ ਵੱਧ ਤੋਂ ਵੱਧ ਕਰ ਰਹੇ ਹਨ। ਇਤਿਹਾਸਕ ਤੌਰ 'ਤੇ, Accenture ਅਕਸਰ ਭਾਰਤੀ IT ਮੇਜਰਾਂ ਦੀ ਤੁਲਨਾ ਵਿੱਚ Valuation Premium 'ਤੇ ਵਪਾਰ ਕਰਦਾ ਸੀ। ਹਾਲਾਂਕਿ, ਮੌਜੂਦਾ ਅੰਕੜੇ ਇੱਕ ਬਦਲਾਅ ਦਿਖਾਉਂਦੇ ਹਨ, ਜਿਸ ਵਿੱਚ Accenture ਲਗਭਗ 10x Trailing P/E 'ਤੇ ਵਪਾਰ ਕਰ ਰਿਹਾ ਹੈ। ਲੰਬੇ ਸਮੇਂ ਦੀ ਪਰਫਾਰਮੈਂਸ ਨੂੰ ਦੇਖਦੇ ਹੋਏ, 2016-2026 ਦੀ ਮਿਆਦ ਲਈ Accenture ਦੀ ਅਨੁਮਾਨਿਤ U.S. ਡਾਲਰ ਪ੍ਰਤੀ ਸ਼ੇਅਰ (EPS) ਵਿਕਾਸ ਦਰ 10% ਹੈ। ਇਸ ਦੇ ਉਲਟ, TCS, Infosys, ਅਤੇ HCL Technologies ਵਰਗੇ ਭਾਰਤੀ ਮੇਜਰਾਂ ਲਈ ਇਹ ਲਗਭਗ 6% ਅਤੇ Wipro ਲਈ ਲਗਭਗ 3% ਅਨੁਮਾਨਿਤ ਹੈ। Valuation Multiples ਅਤੇ ਸਬੰਧਤ ਵਿਕਾਸ ਪ੍ਰਦਰਸ਼ਨ ਦੇ ਵਿਚਕਾਰ ਇਹ ਅੰਤਰ, ਭਾਰਤੀ IT ਸਟਾਕਾਂ ਦੁਆਰਾ ਰੱਖੇ ਗਏ ਬਾਕੀ Valuation Premiums ਦੀ ਸਥਿਰਤਾ ਬਾਰੇ ਇੱਕ ਬਹਿਸ ਨੂੰ ਜਨਮ ਦਿੱਤਾ ਹੈ।

AI ਦੀ ਅਨਿਸ਼ਚਿਤਤਾ ਅਤੇ ਵਿਕਾਸ ਦੀਆਂ ਸੰਭਾਵਨਾਵਾਂ

$250 ਬਿਲੀਅਨ ਦੇ ਭਾਰਤੀ IT ਸੈਕਟਰ ਲਈ ਮੁੱਖ ਚਿੰਤਾ ਤਕਨਾਲੋਜੀ, ਖਾਸ ਕਰਕੇ ਆਰਟੀਫੀਸ਼ੀਅਲ ਇੰਟੈਲੀਜੈਂਸ (AI) ਤੋਂ ਹੋਣ ਵਾਲੇ ਨਿਰੰਤਰ ਵਿਘਨ ਦੇ ਮੱਦੇਨਜ਼ਰ ਭਵਿੱਖ ਦੇ ਵਿਕਾਸ ਦੀ ਸਥਿਰਤਾ ਹੈ। ਜਦੋਂ ਕਿ ਡਿਵੀਡੈਂਡ ਯੀਲਡ, ਜਿਵੇਂ ਕਿ TCS ਦਾ 5.2%, ਸ਼ੇਅਰਧਾਰਕਾਂ (Shareholders) ਲਈ ਕੁਝ ਸਹਿਯੋਗ ਪ੍ਰਦਾਨ ਕਰਦੀ ਹੈ, ਇਸ ਬਾਰੇ ਅਟਕਲਾਂ ਲਗਾਈਆਂ ਜਾ ਰਹੀਆਂ ਹਨ ਕਿ ਕੀ ਮੌਜੂਦਾ ਵਿਕਾਸ ਅਨੁਮਾਨ ਯਥਾਰਥਵਾਦੀ ਹਨ। KPIT Technologies ਵਰਗੀਆਂ ਕੰਪਨੀਆਂ ਨੇ ਪਹਿਲਾਂ ਹੀ ਨਕਾਰਾਤਮਕ ਆਊਟਲੁੱਕ ਐਲਾਨਾਂ ਤੋਂ ਬਾਅਦ ਬਾਜ਼ਾਰ ਦੇ ਦਬਾਅ ਦਾ ਸਾਹਮਣਾ ਕੀਤਾ ਹੈ, ਅਤੇ ਕਈ ਮਿਡ-ਕੈਪ IT ਫਰਮਾਂ ਸੈਕਟਰ-ਵਿਆਪੀ ਸੁਧਾਰ ਦੇ ਬਾਵਜੂਦ 30x ਤੋਂ 40x ਦੇ ਉੱਚੇ Multiples 'ਤੇ ਵਪਾਰ ਕਰਨਾ ਜਾਰੀ ਰੱਖਦੀਆਂ ਹਨ।

ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਕੀ ਧਿਆਨ ਦੇਣਾ ਚਾਹੀਦਾ ਹੈ?

ਨਿਵੇਸ਼ਕਾਂ ਲਈ ਮੁੱਖ ਮਾਨੀਟਰ ਕਰਨ ਯੋਗ ਇਹ ਹੈ ਕਿ ਕੀ ਇਹ ਕੰਪਨੀਆਂ ਵਿਕਾਸ ਦਰਾਂ ਦਾ ਪ੍ਰਦਰਸ਼ਨ ਕਰ ਸਕਦੀਆਂ ਹਨ ਜੋ ਉਹਨਾਂ ਦੇ ਮੌਜੂਦਾ Valuations ਨੂੰ ਜਾਇਜ਼ ਠਹਿਰਾਉਂਦੀਆਂ ਹਨ। ਤਿਮਾਹੀ ਮਾਲੀਆ (Revenue) ਅਤੇ ਮੁਨਾਫਾ (Profit) ਵਿਕਾਸ ਨੂੰ ਟਰੈਕ ਕਰਨ ਤੋਂ ਇਲਾਵਾ, ਬਾਜ਼ਾਰ ਭਾਗੀਦਾਰ ਦੇਖ ਸਕਦੇ ਹਨ ਕਿ ਫਰਮਾਂ ਸ਼ੇਅਰਧਾਰਕਾਂ ਦੇ ਭੁਗਤਾਨ, ਜਿਵੇਂ ਕਿ ਡਿਵੀਡੈਂਡ, ਅਤੇ AI ਅਤੇ ਨਵੀਆਂ ਤਕਨਾਲੋਜੀਆਂ ਵਿੱਚ ਜ਼ਰੂਰੀ ਨਿਵੇਸ਼ਾਂ ਵਿਚਕਾਰ ਪੂੰਜੀ ਵੰਡ (Capital Allocation) ਨੂੰ ਕਿਵੇਂ ਸੰਤੁਲਿਤ ਕਰਦੀਆਂ ਹਨ। ਬਾਜ਼ਾਰ ਇਹ ਵੀ ਮੁਲਾਂਕਣ ਕਰ ਰਿਹਾ ਹੈ ਕਿ ਕੀ ਮੌਜੂਦਾ Valuation ਪੱਧਰਾਂ ਨੇ ਸੰਭਾਵੀ headwinds ਨੂੰ ਪੂਰੀ ਤਰ੍ਹਾਂ ਸਮਝ ਲਿਆ ਹੈ ਜਾਂ ਜੇਕਰ ਸੈਕਟਰ ਦੀ ਬਦਲਦੀ ਗਲੋਬਲ ਮੰਗ ਨੂੰ ਨੈਵੀਗੇਟ ਕਰਨ ਦੀ ਸਮਰੱਥਾ ਦੇ ਆਧਾਰ 'ਤੇ ਹੋਰ ਵਿਵੇਕ (Adjustments) ਦੀ ਲੋੜ ਹੈ।