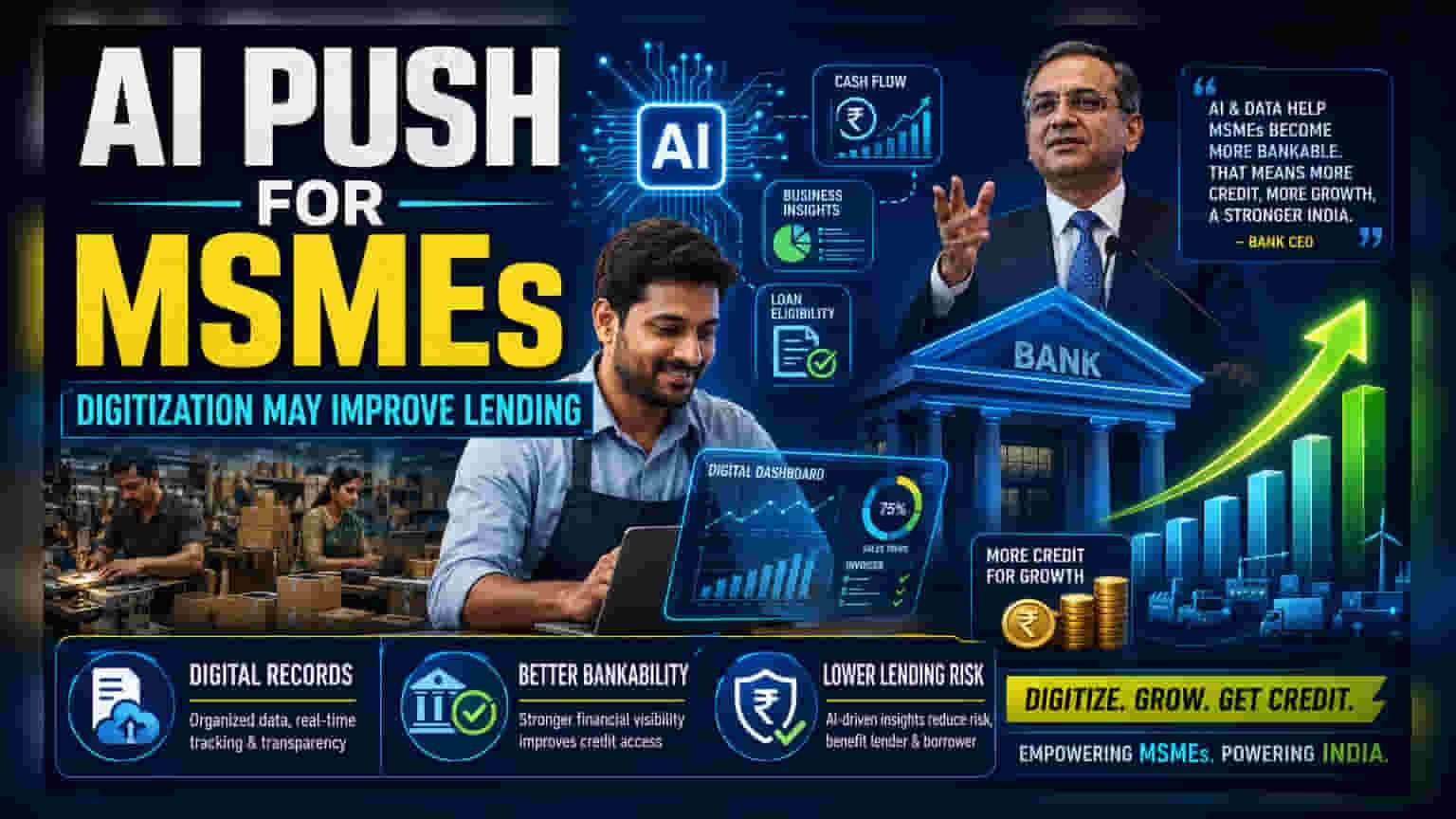

IDFC First Bank ਦੇ MD ਤੇ CEO, V Vaidyanathan ਨੇ ਕਿਹਾ ਹੈ ਕਿ ਆਰਟੀਫੀਸ਼ੀਅਲ ਇੰਟੈਲੀਜੈਂਸ (AI) ਭਾਰਤੀ MSMEਜ਼ (Micro, Small, and Medium Enterprises) ਲਈ ਦੇਸ਼-ਵਿਦੇਸ਼ ਵਿੱਚ ਵਿਕਾਸ ਕਰਨ ਵਾਸਤੇ ਬਹੁਤ ਜ਼ਰੂਰੀ ਹੈ। ਉਨ੍ਹਾਂ ਜ਼ੋਰ ਦਿੱਤਾ ਕਿ ਵਿਕਾਸ ਅਤੇ ਕਰਜ਼ਾ (Credit) ਹਾਸਲ ਕਰਨ ਲਈ ਡਿਜੀਟਲ ਅਪਣੱਤ ਇੱਕ ਪੂਰਵ-ਸ਼ਰਤ ਹੈ।

ਕੀ ਹੈ ਮਾਮਲਾ?

IDFC First Bank ਦੇ ਮੈਨੇਜਿੰਗ ਡਾਇਰੈਕਟਰ ਅਤੇ CEO, V Vaidyanathan ਨੇ ਹਾਲ ਹੀ ਵਿੱਚ ਇਸ ਗੱਲ 'ਤੇ ਜ਼ੋਰ ਦਿੱਤਾ ਹੈ ਕਿ ਭਾਰਤੀ ਸੂਖਮ, ਲਘੂ ਅਤੇ ਦਰਮਿਆਨੇ ਉੱਦਮਾਂ (MSMEs) ਲਈ ਆਰਟੀਫੀਸ਼ੀਅਲ ਇੰਟੈਲੀਜੈਂਸ (AI) ਅਤੇ ਡਿਜੀਟਾਈਜ਼ੇਸ਼ਨ ਹੁਣ ਕੋਈ ਵਿਕਲਪ ਨਹੀਂ ਬਚੇ ਹਨ। ਇੱਕ ਉਦਯੋਗਿਕ ਸਮਾਗਮ ਵਿੱਚ ਬੋਲਦਿਆਂ, ਉਨ੍ਹਾਂ ਨੇ ਸਮਝਾਇਆ ਕਿ AI ਇੱਕ ਸ਼ਕਤੀਸ਼ਾਲੀ ਸਾਧਨ ਵਜੋਂ ਕੰਮ ਕਰਦਾ ਹੈ, ਜੋ ਛੋਟੀਆਂ ਫਰਮਾਂ ਨੂੰ ਵੱਡੀਆਂ ਕਾਰਪੋਰੇਸ਼ਨਾਂ ਵਾਂਗ ਮਾਰਕੀਟਿੰਗ ਮੁਹਿੰਮਾਂ ਅਤੇ ਕਾਰਜਾਂ ਨੂੰ ਕੁਸ਼ਲਤਾ ਨਾਲ ਚਲਾਉਣ ਦੀ ਇਜਾਜ਼ਤ ਦਿੰਦਾ ਹੈ। ਉਨ੍ਹਾਂ ਨੇ ਕਾਰੋਬਾਰੀ ਮਾਲਕਾਂ ਨੂੰ ਸਥਾਨਕ ਕਾਰਜਾਂ ਤੋਂ ਅੱਗੇ ਵਧ ਕੇ ਰਾਸ਼ਟਰੀ ਜਾਂ ਗਲੋਬਲ ਪੱਧਰ 'ਤੇ ਵਿਸਤਾਰ ਕਰਨ 'ਤੇ ਧਿਆਨ ਕੇਂਦਰਿਤ ਕਰਨ ਦੀ ਅਪੀਲ ਕੀਤੀ, ਅਤੇ ਚੇਤਾਵਨੀ ਦਿੱਤੀ ਕਿ ਡਿਜੀਟਲ ਸਾਧਨਾਂ ਤੋਂ ਬਚਣ ਨਾਲ ਮਹੱਤਵਪੂਰਨ ਵਿਕਾਸ ਦੇ ਮੌਕਿਆਂ ਤੋਂ ਖੁੰਝਣ ਦਾ ਖਤਰਾ ਹੋ ਸਕਦਾ ਹੈ।

ਟੈਕਨਾਲੋਜੀ ਅਤੇ ਲੈਂਡਿੰਗ ਵਿਚਕਾਰ ਸਬੰਧ

ਨਿਵੇਸ਼ਕਾਂ (Investors) ਲਈ, ਇੱਕ ਬੈਂਕ CEO ਦਾ ਇਹ ਫੋਕਸ ਇੱਕ ਖਾਸ ਵਪਾਰਕ ਮਹੱਤਵ ਰੱਖਦਾ ਹੈ। ਬੈਂਕ ਆਮ ਤੌਰ 'ਤੇ ਉਨ੍ਹਾਂ ਕਾਰੋਬਾਰਾਂ ਨੂੰ ਕਰਜ਼ਾ ਦੇਣ ਵਿੱਚ ਵਧੇਰੇ ਆਰਾਮਦਾਇਕ ਹੁੰਦੇ ਹਨ ਜਿਨ੍ਹਾਂ ਦੇ ਮਾਲੀਏ ਅਤੇ ਕੈਸ਼ ਫਲੋ ਦੇ ਸਪੱਸ਼ਟ, ਡਿਜੀਟਲ ਅਤੇ ਤਸਦੀਕਯੋਗ ਰਿਕਾਰਡ ਹੁੰਦੇ ਹਨ। ਜਦੋਂ ਕੋਈ MSME ਆਪਣੇ ਕਾਰੋਬਾਰ ਨੂੰ ਆਨਲਾਈਨ ਲੈ ਜਾਂਦਾ ਹੈ, ਤਾਂ ਇਹ ਡਾਟਾ ਬਣਾਉਂਦਾ ਹੈ ਜੋ ਬੈਂਕਾਂ ਨੂੰ ਇਸਦੀ ਅਸਲ ਵਿੱਤੀ ਸਿਹਤ ਨੂੰ ਸਮਝਣ ਵਿੱਚ ਮਦਦ ਕਰਦਾ ਹੈ।

ਇਸ ਨਾਲ ਕਾਰੋਬਾਰ "ਬੈਂਕੇਬਲ" ਬਣ ਜਾਂਦਾ ਹੈ। ਜੇਕਰ ਛੋਟੀਆਂ ਫਰਮਾਂ ਡਿਜੀਟਲ ਸਾਧਨਾਂ ਨੂੰ ਅਪਣਾਉਂਦੀਆਂ ਹਨ, ਤਾਂ ਉਹ ਪ੍ਰਭਾਵਸ਼ਾਲੀ ਢੰਗ ਨਾਲ ਜਾਣਕਾਰੀ ਦੇ ਪਾੜੇ ਨੂੰ ਘਟਾਉਂਦੀਆਂ ਹਨ ਜੋ ਅਕਸਰ ਬੈਂਕਾਂ ਨੂੰ ਉਨ੍ਹਾਂ ਨੂੰ ਕਰਜ਼ਾ ਦੇਣ ਤੋਂ ਰੋਕਦਾ ਹੈ। ਕਿਉਂਕਿ IDFC First Bank ਕੋਲ ਰਿਟੇਲ ਅਤੇ MSME ਲੈਂਡਿੰਗ 'ਤੇ ਕਾਫੀ ਫੋਕਸ ਹੈ, ਇਸ ਲਈ ਉਨ੍ਹਾਂ ਦੀ ਰਣਨੀਤੀ ਕੁਦਰਤੀ ਤੌਰ 'ਤੇ ਆਪਣੇ ਨਿਸ਼ਾਨਾ ਕਰਜ਼ਦਾਰਾਂ ਨੂੰ ਡਿਜੀਟਲ ਤੌਰ 'ਤੇ ਵਧੇਰੇ ਕੁਸ਼ਲ ਬਣਾਉਣ ਅਤੇ ਇਸਦੇ ਅਨੁਸਾਰ, ਘੱਟ-ਜੋਖਮ ਵਾਲੇ ਗਾਹਕ ਬਣਾਉਣ ਨਾਲ ਜੁੜੀ ਹੋਈ ਹੈ।

ਫੰਡਿੰਗ ਗੈਪ ਦੀ ਹਕੀਕਤ

Vaidyanathan ਨੇ ਭਾਰਤੀ ਵਪਾਰਕ ਈਕੋਸਿਸਟਮ ਵਿੱਚ ਇੱਕ ਢਾਂਚਾਗਤ ਚੁਣੌਤੀ ਨੂੰ ਵੀ ਸੰਬੋਧਿਤ ਕੀਤਾ। ਉਨ੍ਹਾਂ ਨੇ ਨੋਟ ਕੀਤਾ ਕਿ ਜਦੋਂ ਕਿ ਡਿਜੀਟਲ-ਪਹਿਲ ਕਾਰੋਬਾਰ ਵਧ ਰਹੇ ਹਨ, ਬਹੁਤ ਸਾਰੇ ਉੱਦਮੀਆਂ ਅਜੇ ਵੀ ਵੈਂਚਰ ਕੈਪੀਟਲ (VC) ਤੱਕ ਪਹੁੰਚ ਤੋਂ ਵਾਂਝੇ ਹਨ। ਉਨ੍ਹਾਂ ਨੇ ਇਸ਼ਾਰਾ ਕੀਤਾ ਕਿ VC ਆਮ ਤੌਰ 'ਤੇ ਕਾਰੋਬਾਰਾਂ ਦੇ ਸਿਰਫ ਇੱਕ ਛੋਟੇ ਜਿਹੇ ਹਿੱਸੇ ਵਿੱਚ ਨਿਵੇਸ਼ ਕਰਦੇ ਹਨ।

ਇਹ "ਬਾਕੀ 95%" ਉੱਦਮੀਆਂ ਲਈ ਇੱਕ ਮੁਸ਼ਕਲ ਚੱਕਰ ਬਣਾਉਂਦਾ ਹੈ। ਇਕੁਇਟੀ ਕੈਪੀਟਲ ਤੋਂ ਬਿਨਾਂ, ਇਨ੍ਹਾਂ ਕਾਰੋਬਾਰਾਂ ਲਈ ਲੋੜੀਂਦੇ ਕਰਜ਼ਾ ਵਿੱਤ (Debt Financing) ਨੂੰ ਸੁਰੱਖਿਅਤ ਕਰਨਾ ਵਧੇਰੇ ਮੁਸ਼ਕਲ ਹੋ ਜਾਂਦਾ ਹੈ। ਇਹ ਟਿੱਪਣੀ ਅਨੇਕਾਂ ਛੋਟੀਆਂ, ਗੈਰ-ਟੈਕ-ਮੂਲ ਫਰਮਾਂ ਦੁਆਰਾ ਪੂੰਜੀ ਇਕੱਠੀ ਕਰਨ ਵਿੱਚ ਸਾਹਮਣਾ ਕੀਤੀ ਜਾ ਰਹੀ ਲਗਾਤਾਰ ਮੁਸ਼ਕਲ ਨੂੰ ਉਜਾਗਰ ਕਰਦੀ ਹੈ, ਇੱਕ ਅਜਿਹੇ ਬਾਜ਼ਾਰ ਵਿੱਚ ਜੋ ਤੇਜ਼ੀ ਨਾਲ ਵਧ ਰਹੇ, ਡਿਜੀਟਲ-ਪਹਿਲ ਮਾਡਲਾਂ 'ਤੇ ਕੇਂਦ੍ਰਿਤ ਹੈ।

MSME ਡਿਜੀਟਾਈਜ਼ੇਸ਼ਨ ਕਿਉਂ ਮਹੱਤਵਪੂਰਨ ਹੈ

ਰਵਾਇਤੀ ਆਫਲਾਈਨ ਮਾਡਲਾਂ ਤੋਂ ਡਿਜੀਟਲ ਪ੍ਰਣਾਲੀਆਂ ਵਿੱਚ ਤਬਦੀਲੀ ਬੈਂਕਾਂ ਦੁਆਰਾ ਜੋਖਮ ਨੂੰ ਮਾਪਣ ਦੇ ਤਰੀਕੇ ਨੂੰ ਬਦਲਦੀ ਹੈ। ਜੇਕਰ ਕੋਈ ਕਾਰੋਬਾਰ ਆਪਣੇ ਲੇਖਾ-ਜੋਖਾ, ਵਿਕਰੀ ਅਤੇ ਸਪਲਾਈ ਚੇਨ ਨੂੰ ਡਿਜੀਟਾਈਜ਼ ਕਰਦਾ ਹੈ, ਤਾਂ ਡਾਟਾ ਬੈਂਕਾਂ ਨੂੰ ਕਾਰੋਬਾਰ ਦੀ ਸਥਿਰਤਾ ਦਾ ਸਪੱਸ਼ਟ ਦ੍ਰਿਸ਼ਟੀਕੋਣ ਪ੍ਰਦਾਨ ਕਰਦਾ ਹੈ। ਨਿਵੇਸ਼ਕਾਂ ਲਈ, ਬੈਂਕਾਂ ਦੇ MSME ਲੋਨ ਪੋਰਟਫੋਲੀਓ ਦੀ ਸਿਹਤ ਇਸ ਗੱਲ 'ਤੇ ਨੇੜਤਾ ਨਾਲ ਜੁੜੀ ਹੋਈ ਹੈ ਕਿ ਇਹ ਕਾਰੋਬਾਰ ਡਿਜੀਟਲ ਪਲੇਟਫਾਰਮਾਂ ਵਿੱਚ ਆਪਣੇ ਪਰਿਵਰਤਨ ਨੂੰ ਕਿੰਨੀ ਚੰਗੀ ਤਰ੍ਹਾਂ ਪ੍ਰਬੰਧਿਤ ਕਰਦੇ ਹਨ। ਜੇਕਰ ਡਿਜੀਟਾਈਜ਼ੇਸ਼ਨ ਬਿਹਤਰ ਕੈਸ਼ ਫਲੋ ਪ੍ਰਬੰਧਨ ਅਤੇ ਵਧੇਰੇ ਪਾਰਦਰਸ਼ੀ ਕਾਰਜਾਂ ਵੱਲ ਲੈ ਜਾਂਦਾ ਹੈ, ਤਾਂ ਇਨ੍ਹਾਂ ਲੋਨਾਂ ਦੀ ਜੋਖਮ ਪ੍ਰੋਫਾਈਲ ਵਿੱਚ ਸੁਧਾਰ ਹੁੰਦਾ ਹੈ, ਜੋ ਕਿ ਕਰਜ਼ਦਾਤਾ ਨੂੰ ਲਾਭ ਪਹੁੰਚਾਉਂਦਾ ਹੈ।

ਅੱਗੇ ਕੀ ਦੇਖਣਾ ਹੈ

ਨਿਵੇਸ਼ਕਾਂ ਲਈ ਮੁੱਖ ਨਿਗਰਾਨੀਯੋਗ ਗੱਲ ਸਿਰਫ AI ਦੇ ਆਲੇ-ਦੁਆਲੇ ਦੀ ਚਰਚਾ ਨਹੀਂ, ਬਲਕਿ ਲੋਨ ਪ੍ਰਦਰਸ਼ਨ 'ਤੇ ਡਿਜੀਟਲ ਅਪਣੱਤ ਦਾ ਠੋਸ ਪ੍ਰਭਾਵ ਹੈ। ਨਿਵੇਸ਼ਕ ਭਵਿੱਖ ਵਿੱਚ ਬੈਂਕਾਂ ਤੋਂ ਇਸ ਬਾਰੇ ਪ੍ਰਬੰਧਨ ਦੀ ਟਿੱਪਣੀ ਨੂੰ ਟਰੈਕ ਕਰ ਸਕਦੇ ਹਨ ਕਿ ਕਿਵੇਂ ਟੈਕ-ਅਗਵਾਈ ਵਾਲੀ ਅੰਡਰਰਾਈਟਿੰਗ ਉਨ੍ਹਾਂ ਦੇ MSME ਪੋਰਟਫੋਲੀਓ ਵਿੱਚ ਪ੍ਰਦਰਸ਼ਨ ਕਰ ਰਹੀ ਹੈ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਇਨ੍ਹਾਂ ਸੈਗਮੈਂਟਾਂ ਵਿੱਚ ਡਿਫਾਲਟ ਦਰਾਂ ਦੇ ਮੁਕਾਬਲੇ MSME ਲੋਨ ਬੁੱਕਾਂ ਦੀ ਵਿਕਾਸ ਦਰ ਨੂੰ ਦੇਖਣਾ ਇਹ ਮਾਪਣ ਵਿੱਚ ਮਦਦ ਕਰੇਗਾ ਕਿ ਕੀ ਕਾਰੋਬਾਰੀ ਡਿਜੀਟਾਈਜ਼ੇਸ਼ਨ ਨੂੰ ਉਤਸ਼ਾਹਿਤ ਕਰਨ ਦੀ ਇਹ ਰਣਨੀਤੀ ਕਰਜ਼ਦਾਤਾਵਾਂ ਲਈ ਜੋਖਮ ਨੂੰ ਸਫਲਤਾਪੂਰਵਕ ਘਟਾ ਰਹੀ ਹੈ।