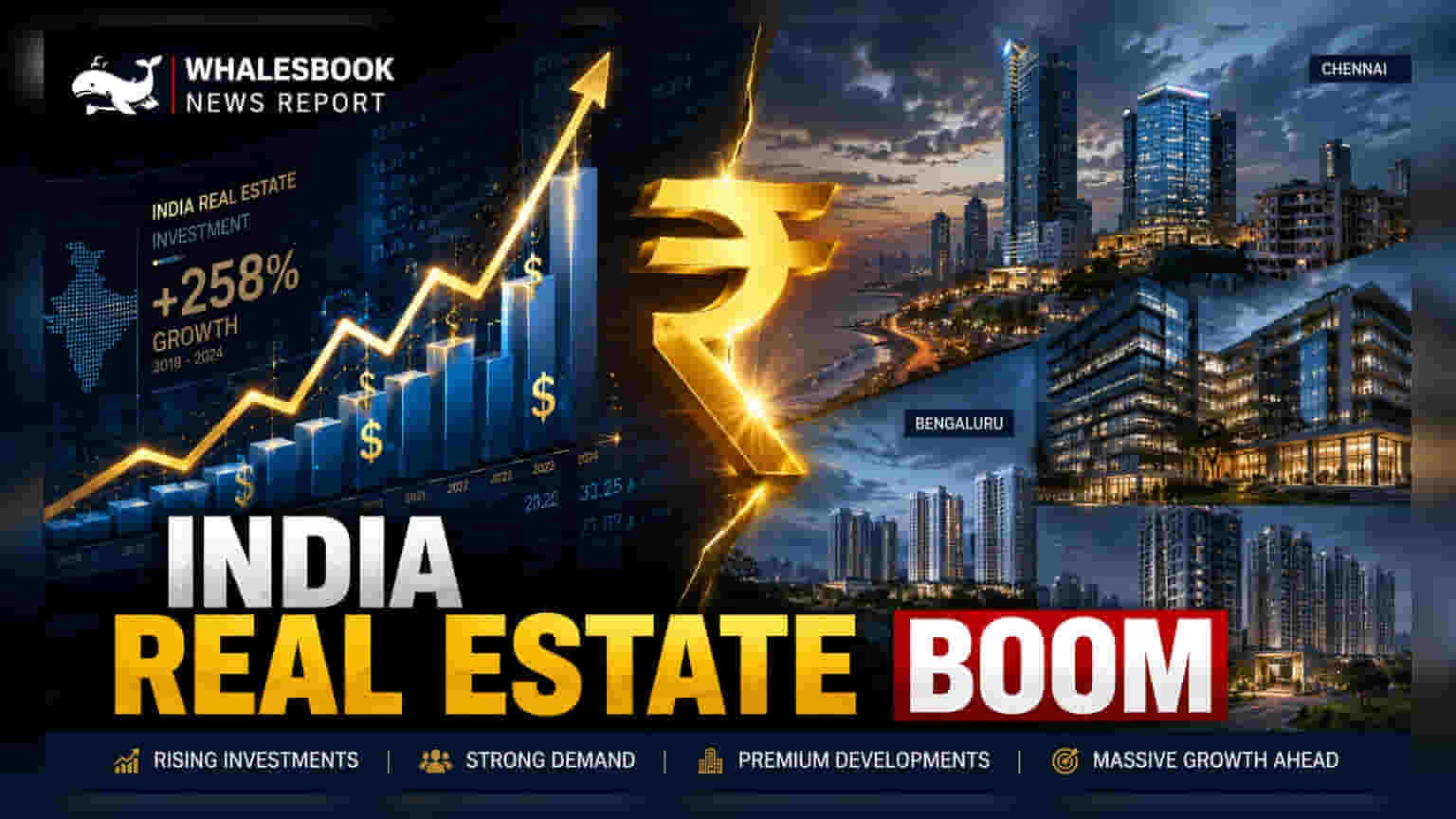

ਸਾਲ 2026 ਦੀ ਦੂਜੀ ਤਿਮਾਹੀ (Q2) 'ਚ ਭਾਰਤੀ ਰੀਅਲ ਅਸਟੇਟ ਸੈਕਟਰ 'ਚ ਸੰਸਥਾਗਤ ਨਿਵੇਸ਼ (Institutional Investment) 'ਚ 70% ਦਾ ਜ਼ਬਰਦਸਤ ਵਾਧਾ ਦੇਖਣ ਨੂੰ ਮਿਲਿਆ ਹੈ। ਕੁੱਲ ਨਿਵੇਸ਼ **$2.9 ਬਿਲੀਅਨ** ਤੱਕ ਪਹੁੰਚ ਗਿਆ ਹੈ। ਹਾਲਾਂਕਿ, ਜਿੱਥੇ ਆਫਿਸ ਸੈਗਮੈਂਟ ਵਿਦੇਸ਼ੀ ਤੇ ਘਰੇਲੂ ਨਿਵੇਸ਼ਕਾਂ ਦੀ ਪਹਿਲੀ ਪਸੰਦ ਬਣਿਆ ਹੋਇਆ ਹੈ, ਉੱਥੇ ਹੀ ਰਿਹਾਇਸ਼ੀ ਜਾਇਦਾਦ (Residential Property) 'ਚ ਨਿਵੇਸ਼ 'ਚ ਭਾਰੀ ਗਿਰਾਵਟ ਆਈ ਹੈ। ਹੈਰਾਨੀ ਦੀ ਗੱਲ ਹੈ ਕਿ ਇਸ ਦੌਰਾਨ ਘਰੇਲੂ ਨਿਵੇਸ਼ਕਾਂ ਦਾ ਯੋਗਦਾਨ ਦੁੱਗਣਾ ਹੋ ਕੇ **$1.33 ਬਿਲੀਅਨ** ਹੋ ਗਿਆ ਹੈ।

ਕੀ ਹੋਇਆ?

ਸਾਲ 2026 ਦੀ ਦੂਜੀ ਤਿਮਾਹੀ 'ਚ ਭਾਰਤੀ ਰੀਅਲ ਅਸਟੇਟ ਮਾਰਕੀਟ 'ਚ ਸੰਸਥਾਗਤ ਪੂੰਜੀ (Institutional Capital) ਦਾ ਪ੍ਰਵਾਹ ਕਾਫੀ ਵਧਿਆ ਹੈ, ਜੋ ਕਿ $2.9 ਬਿਲੀਅਨ ਤੱਕ ਪਹੁੰਚ ਗਿਆ ਹੈ। ਇਹ ਪਿਛਲੇ ਸਾਲ ਦੇ ਇਸੇ ਸਮੇਂ ਦੇ ਮੁਕਾਬਲੇ 70% ਦਾ ਵਾਧਾ ਦਰਸਾਉਂਦਾ ਹੈ। ਇਸ ਵਾਧੇ 'ਚ ਘਰੇਲੂ ਤੇ ਅੰਤਰਰਾਸ਼ਟਰੀ ਫੰਡਾਂ ਦਾ ਸਿਹਤਮੰਦ ਮਿਸ਼ਰਣ ਸ਼ਾਮਲ ਰਿਹਾ, ਜਿਸ 'ਚ ਘਰੇਲੂ ਨਿਵੇਸ਼ਕਾਂ ਨੇ ਪਿਛਲੀਆਂ ਤਿਮਾਹੀਆਂ ਦੇ ਮੁਕਾਬਲੇ ਵੱਡੀ ਭੂਮਿਕਾ ਨਿਭਾਈ। ਚੇਨਈ ਅਤੇ ਬੈਂਗਲੁਰੂ ਸਭ ਤੋਂ ਵੱਧ ਸਰਗਰਮ ਬਾਜ਼ਾਰਾਂ ਵਜੋਂ ਉਭਰੇ ਹਨ, ਜਿਨ੍ਹਾਂ ਨੇ ਇਸ ਤਿੰਨ ਮਹੀਨਿਆਂ ਦੌਰਾਨ ਕੁੱਲ ਨਿਵੇਸ਼ ਮੁੱਲ ਦਾ ਲਗਭਗ 27% ਹਿੱਸਾ ਆਕਰਸ਼ਿਤ ਕੀਤਾ।

ਆਫਿਸ ਤੇ ਮਿਕਸਡ-ਯੂਜ਼ ਸੰਪਤੀਆਂ ਵੱਲ ਰੁਝਾਨ

ਆਫਿਸ ਸੈਗਮੈਂਟ ਸੰਸਥਾਗਤ ਨਿਵੇਸ਼ਕਾਂ ਲਈ ਪਹਿਲੀ ਪਸੰਦ ਬਣਿਆ ਹੋਇਆ ਹੈ, ਜਿਸ ਨੇ 2026 ਦੇ ਪਹਿਲੇ ਅੱਧ 'ਚ ਲਗਭਗ $1.9 ਬਿਲੀਅਨ ਦਾ ਨਿਵੇਸ਼ ਪ੍ਰਾਪਤ ਕੀਤਾ। ਇਹ ਹਾਫ-ਈਅਰ ਲਈ ਕੁੱਲ ਇਨਫਲੋਅਜ਼ (Inflows) ਦੇ 40% ਤੋਂ ਵੱਧ ਹੈ। ਹਾਲ ਹੀ 'ਚ ਹੋਏ ਵੱਡੇ ਸੌਦਿਆਂ ਨੇ ਇਸ ਰੁਝਾਨ ਨੂੰ ਉਜਾਗਰ ਕੀਤਾ ਹੈ, ਜਿਵੇਂ ਕਿ ਅਬੂ ਧਾਬੀ ਇਨਵੈਸਟਮੈਂਟ ਅਥਾਰਟੀ (Abu Dhabi Investment Authority) ਦੁਆਰਾ ਕੋਟਕ ਆਲਟਰਨੇਟ ਐਸੇਟ ਮੈਨੇਜਰਜ਼ (Kotak Alternate Asset Managers) ਦੁਆਰਾ ਪ੍ਰਬੰਧਿਤ ਮਿਕਸਡ-ਯੂਜ਼ ਪੋਰਟਫੋਲੀਓ 'ਚ $675 ਮਿਲੀਅਨ ਦਾ ਨਿਵੇਸ਼। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਡਾਟਾ ਸੈਂਟਰ (Data Center) ਅਤੇ ਆਲਟਰਨੇਟਿਵ ਐਸੇਟਸ (Alternative Assets) ਖੇਤਰ 'ਚ ਵੱਡੀ ਰੁਚੀ ਦੇਖੀ ਗਈ, ਜਿਸ ਦਾ ਉਦਾਹਰਨ ਕੈਨੇਡਾ ਪੈਨਸ਼ਨ ਪਲਾਨ ਇਨਵੈਸਟਮੈਂਟ ਬੋਰਡ (Canada Pension Plan Investment Board) ਦੁਆਰਾ CtrlS 'ਚ $440 ਮਿਲੀਅਨ ਦਾ ਨਿਵੇਸ਼ ਹੈ।

ਰਿਹਾਇਸ਼ੀ ਸੈਗਮੈਂਟ 'ਤੇ ਦਬਾਅ

ਜਿੱਥੇ ਕਮਰਸ਼ੀਅਲ (Commercial) ਅਤੇ ਆਫਿਸ ਸਪੇਸ 'ਚ ਜ਼ਬਰਦਸਤ ਰੁਚੀ ਦੇਖਣ ਨੂੰ ਮਿਲ ਰਹੀ ਹੈ, ਉੱਥੇ ਹੀ ਰਿਹਾਇਸ਼ੀ ਰੀਅਲ ਅਸਟੇਟ ਸੈਕਟਰ 'ਚ ਗਿਰਾਵਟ ਦੇਖੀ ਜਾ ਰਹੀ ਹੈ। 2026 ਦੇ ਪਹਿਲੇ ਅੱਧ ਦੌਰਾਨ ਰਿਹਾਇਸ਼ੀ ਪ੍ਰੋਜੈਕਟਾਂ 'ਚ ਨਿਵੇਸ਼ ਸਾਲਾਨਾ ਆਧਾਰ 'ਤੇ 43% ਘੱਟ ਕੇ $0.5 ਬਿਲੀਅਨ ਰਹਿ ਗਿਆ ਹੈ। ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਇਹ ਦੇਖਣਾ ਚਾਹੀਦਾ ਹੈ ਕਿ ਕੀ ਇਹ ਠੰਢਕ ਨਵੇਂ ਵੱਡੇ ਰਿਹਾਇਸ਼ੀ ਪ੍ਰੋਜੈਕਟਾਂ ਦੀ ਮੰਗ 'ਚ ਬਦਲਾਅ ਨੂੰ ਦਰਸਾਉਂਦੀ ਹੈ ਜਾਂ ਇਹ ਉਨ੍ਹਾਂ ਸੰਪਤੀਆਂ ਵੱਲ ਸੰਸਥਾਗਤ ਰਣਨੀਤੀ (Institutional Strategy) 'ਚ ਤਬਦੀਲੀ ਨੂੰ ਦਰਸਾਉਂਦੀ ਹੈ ਜੋ ਵਧੇਰੇ ਸਥਿਰ, ਲੰਬੇ ਸਮੇਂ ਦੇ ਕਿਰਾਏ ਜਾਂ ਕਾਰਜਸ਼ੀਲ ਰਿਟਰਨ (Returns) ਦਾ ਵਾਅਦਾ ਕਰਦੀਆਂ ਹਨ।

ਘਰੇਲੂ ਭਰੋਸਾ ਤੇ ਟਿਅਰ II ਸ਼ਹਿਰਾਂ ਦਾ ਵਿਕਾਸ

ਸਭ ਤੋਂ ਨੋਟ ਕਰਨ ਯੋਗ ਗੱਲਾਂ 'ਚੋਂ ਇੱਕ ਘਰੇਲੂ ਨਿਵੇਸ਼ ਦਾ ਦੁੱਗਣਾ ਹੋਣਾ ਹੈ, ਜੋ $1.33 ਬਿਲੀਅਨ ਤੱਕ ਪਹੁੰਚ ਗਿਆ ਹੈ ਅਤੇ ਹੁਣ ਸਾਰੇ ਸੰਸਥਾਗਤ ਇਨਫਲੋਅਜ਼ ਦਾ 46% ਬਣਦਾ ਹੈ। ਇਹ ਸੁਝਾਅ ਦਿੰਦਾ ਹੈ ਕਿ ਸਥਾਨਕ ਵਿੱਤੀ ਸੰਸਥਾਵਾਂ ਅਤੇ ਆਲਟਰਨੇਟਿਵ ਇਨਵੈਸਟਮੈਂਟ ਫੰਡ (Alternative Investment Funds) ਰੀਅਲ ਅਸਟੇਟ ਪ੍ਰੋਜੈਕਟਾਂ ਨੂੰ ਆਕਾਰ ਦੇਣ 'ਚ ਵੱਡੀ ਭੂਮਿਕਾ ਨਿਭਾ ਰਹੇ ਹਨ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਸੰਸਥਾਗਤ ਰੁਚੀ ਟਾਪ ਮੈਟਰੋ ਸ਼ਹਿਰਾਂ ਤੋਂ ਅੱਗੇ ਵਧ ਰਹੀ ਹੈ। ਕੂਰਗ (Coorg), ਹੋਸੂਰ (Hosur), ਕੋਇੰਬਟੂਰ (Coimbatore), ਕੋਚੀ (Kochi) ਅਤੇ ਉਜੈਨ (Ujjain) ਸਮੇਤ ਕਈ ਖੇਤਰਾਂ 'ਚ ਨਵੀਂ ਪੂੰਜੀ ਦੀ ਵਰਤੋਂ ਦੇਖੀ ਜਾ ਰਹੀ ਹੈ, ਖਾਸ ਕਰਕੇ ਹੋਸਪਿਟੈਲਿਟੀ (Hospitality), ਵੇਅਰਹਾਊਸਿੰਗ (Warehousing) ਅਤੇ ਇੰਡਸਟ੍ਰੀਅਲ (Industrial) ਸੈਗਮੈਂਟ 'ਚ, ਕਿਉਂਕਿ ਇਹ ਖੇਤਰ ਰਾਸ਼ਟਰੀ ਲੌਜਿਸਟਿਕਸ (Logistics) ਅਤੇ ਸੈਰ-ਸਪਾਟਾ ਨੈੱਟਵਰਕਾਂ ਨਾਲ ਵਧੇਰੇ ਏਕੀਕ੍ਰਿਤ ਹੋ ਰਹੇ ਹਨ।

ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਅੱਗੇ ਕੀ ਦੇਖਣਾ ਚਾਹੀਦਾ ਹੈ?

ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਇਸ ਗੱਲ 'ਤੇ ਨਜ਼ਰ ਰੱਖਣੀ ਚਾਹੀਦੀ ਹੈ ਕਿ ਇਹ ਇਨਫਲੋਅਜ਼ ਆਫਿਸ ਸੈਗਮੈਂਟ ਲਈ ਪ੍ਰੋਜੈਕਟ ਮੁਕੰਮਲ ਹੋਣ ਦੇ ਸਮੇਂ ਅਤੇ ਕਬਜ਼ੇ ਦਰਾਂ (Occupancy Rates) ਵਿੱਚ ਕਿਵੇਂ ਅਨੁਵਾਦ ਹੁੰਦੇ ਹਨ। ਕਿਉਂਕਿ ਆਫਿਸ ਸਪੇਸ ਇਸ ਸਮੇਂ ਪੂੰਜੀ ਦਾ ਮੁੱਖ ਚਾਲਕ ਹੈ, ਮਾਰਕੀਟ ਦੀ ਸਿਹਤ ਵਪਾਰਕ ਸਥਿਤੀ (Commercial Space) ਲਈ ਨਿਰੰਤਰ ਮੰਗ 'ਤੇ ਨਿਰਭਰ ਕਰੇਗੀ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਜਦੋਂ ਕਿ ਰਿਹਾਇਸ਼ੀ ਸੈਕਟਰ ਇਸ ਸਮੇਂ ਸੰਸਥਾਗਤ ਰੁਚੀ 'ਚ ਗਿਰਾਵਟ ਦਾ ਸਾਹਮਣਾ ਕਰ ਰਿਹਾ ਹੈ, ਕੋਈ ਵੀ ਨੀਤੀ ਬਦਲਾਅ ਜਾਂ ਘਰ ਖਰੀਦਣ ਦੀ ਮੰਗ 'ਚ ਤਬਦੀਲੀ ਆਉਣ ਵਾਲੀਆਂ ਤਿਮਾਹੀਆਂ 'ਚ ਇਸ ਰੁਝਾਨ ਨੂੰ ਬਦਲ ਸਕਦੀ ਹੈ। ਸੂਚੀਬੱਧ ਰੀਅਲ ਅਸਟੇਟ ਡਿਵੈਲਪਰਾਂ (Listed Real Estate Developers) ਦੇ ਪ੍ਰਦਰਸ਼ਨ ਅਤੇ ਆਫਿਸ ਬਨਾਮ ਰਿਹਾਇਸ਼ੀ ਪੋਰਟਫੋਲੀਓ (Residential Portfolios) 'ਤੇ ਉਨ੍ਹਾਂ ਦੇ ਖਾਸ ਐਕਸਪੋਜ਼ਰ (Exposure) ਦੀ ਨਿਗਰਾਨੀ ਕਰਨਾ ਇਹ ਸਮਝਣ ਲਈ ਮਹੱਤਵਪੂਰਨ ਹੋਵੇਗਾ ਕਿ ਇਹ ਵਿਆਪਕ ਪੂੰਜੀ ਰੁਝਾਨ ਵਿਅਕਤੀਗਤ ਕੰਪਨੀ ਬੈਲੈਂਸ ਸ਼ੀਟ (Balance Sheets) ਨੂੰ ਕਿਵੇਂ ਪ੍ਰਭਾਵਿਤ ਕਰਦੇ ਹਨ।