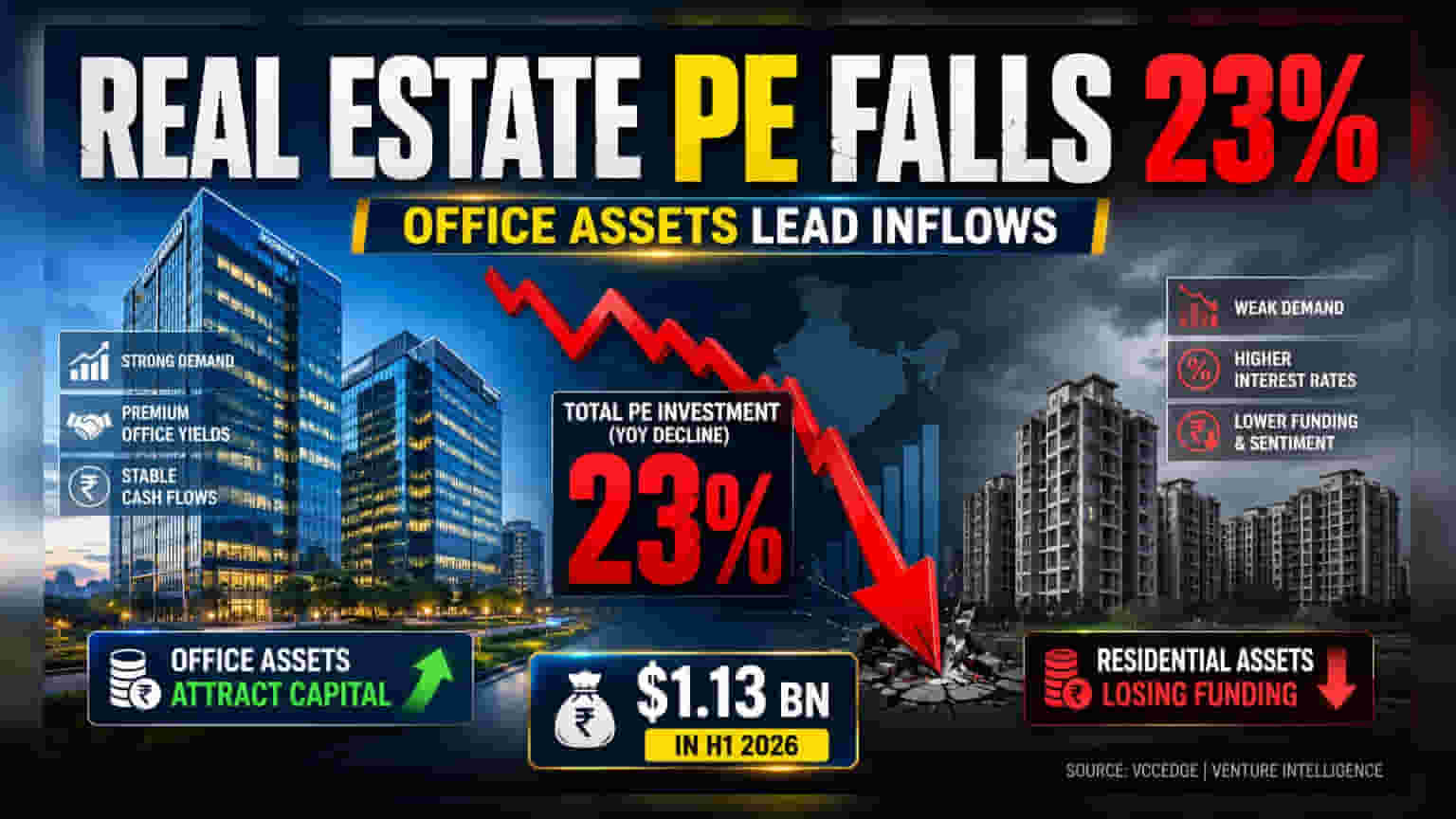

ਭਾਰਤੀ ਰੀਅਲ ਅਸਟੇਟ ਸੈਕਟਰ ਵਿੱਚ ਪ੍ਰਾਈਵੇਟ ਇਕੁਇਟੀ (PE) ਨਿਵੇਸ਼ ਪਹਿਲੀ ਛਿਮਾਹੀ 2026 ਵਿੱਚ **23%** ਘੱਟ ਕੇ **$1.13 ਬਿਲੀਅਨ** ਰਹਿ ਗਿਆ ਹੈ। ਨਾਈਟ ਫਰੈਂਕ ਇੰਡੀਆ ਮੁਤਾਬਕ, ਜਿੱਥੇ ਆਫਿਸ ਜਾਇਦਾਦਾਂ ਵਿੱਚ **33%** ਦਾ ਵਾਧਾ ਹੋਇਆ ਅਤੇ ਜ਼ਿਆਦਾਤਰ ਪੂੰਜੀ ਇੱਧਰ ਖਿੱਚੀ ਗਈ, ਉੱਥੇ ਰਿਹਾਇਸ਼ੀ ਪ੍ਰਾਜੈਕਟਾਂ ਵਿੱਚ ਨਿਵੇਸ਼ ਕੰਨੀ ਕਤਰਾਉਣ ਕਾਰਨ ਘੱਟ ਗਿਆ ਹੈ।

ਕੀ ਹੋਇਆ?

ਪ੍ਰਾਪਰਟੀ ਕੰਸਲਟੈਂਟ ਨਾਈਟ ਫਰੈਂਕ ਇੰਡੀਆ ਦੀ ਰਿਪੋਰਟ ਅਨੁਸਾਰ, ਭਾਰਤੀ ਰੀਅਲ ਅਸਟੇਟ ਸੈਕਟਰ ਵਿੱਚ ਪ੍ਰਾਈਵੇਟ ਇਕੁਇਟੀ (PE) ਨਿਵੇਸ਼ ਪਹਿਲੀ ਛਿਮਾਹੀ 2026 ਵਿੱਚ ਸਾਲ-ਦਰ-ਸਾਲ 23% ਘੱਟ ਕੇ $1.13 ਬਿਲੀਅਨ ਰਿਹਾ। ਇਹ ਅੰਕੜਾ 2025 ਦੀ ਇਸੇ ਮਿਆਦ ਵਿੱਚ ਦਰਜ ਕੀਤੇ ਗਏ $1.47 ਬਿਲੀਅਨ ਤੋਂ ਘੱਟ ਹੈ। ਇਹ ਅੰਕੜੇ ਸੰਸਥਾਗਤ ਨਿਵੇਸ਼ਕਾਂ (Institutional Investors) ਵੱਲੋਂ ਪੂੰਜੀ ਵੰਡਣ ਦੇ ਤਰੀਕੇ ਵਿੱਚ ਇੱਕ ਵੱਡਾ ਬਦਲਾਅ ਦਰਸਾਉਂਦੇ ਹਨ, ਜਿੱਥੇ ਉਹ ਰਿਹਾਇਸ਼ੀ ਪ੍ਰਾਜੈਕਟਾਂ ਤੋਂ ਆਮਦਨ-ਆਧਾਰਿਤ ਵਪਾਰਕ ਜਾਇਦਾਦਾਂ (Commercial Assets) ਵੱਲ ਮੁੜ ਰਹੇ ਹਨ।

ਆਫਿਸ ਜਾਇਦਾਦਾਂ ਵੱਲ ਰੁਝਾਨ

ਸੌਦੇ ਦੇ ਮੁੱਲ ਵਿੱਚ ਕੁੱਲ ਮਿਲਾ ਕੇ ਗਿਰਾਵਟ ਦੇ ਬਾਵਜੂਦ, ਆਫਿਸ ਪ੍ਰਾਪਰਟੀਜ਼ PE ਨਿਵੇਸ਼ਕਾਂ ਦੀ ਪਹਿਲੀ ਪਸੰਦ ਬਣ ਕੇ ਉਭਰੀਆਂ। ਆਫਿਸ ਸੈਗਮੈਂਟ ਵਿੱਚ ਨਿਵੇਸ਼ 33% ਵਧ ਕੇ $998 ਮਿਲੀਅਨ ਤੱਕ ਪਹੁੰਚ ਗਿਆ, ਜੋ ਪਿਛਲੇ ਸਾਲ $579 ਮਿਲੀਅਨ ਸੀ। ਇਹ ਸੈਕਟਰ ਹੁਣ ਭਾਰਤੀ ਰੀਅਲ ਅਸਟੇਟ ਵਿੱਚ ਪ੍ਰਾਈਵੇਟ ਇਕੁਇਟੀ ਦੇ ਲਗਭਗ 89% ਹਿੱਸੇਦਾਰੀ ਰੱਖਦਾ ਹੈ। ਸੰਸਥਾਗਤ ਨਿਵੇਸ਼ਕਾਂ, ਜਿਵੇਂ ਕਿ ਗਲੋਬਲ ਪੈਨਸ਼ਨ ਫੰਡ ਅਤੇ ਸਾਵਰੇਨ ਵੈਲਥ ਫੰਡ, ਲਈ ਆਫਿਸ ਜਾਇਦਾਦਾਂ ਲੰਬੇ ਸਮੇਂ ਦੇ ਲੀਜ਼ ਸਮਝੌਤਿਆਂ ਰਾਹੀਂ ਵਧੇਰੇ ਅਨੁਮਾਨਤ ਅਤੇ ਸਥਿਰ ਰਿਟਰਨ ਪ੍ਰਦਾਨ ਕਰਦੀਆਂ ਹਨ, ਜੋ ਕਿ ਉੱਚ ਵਿਆਜ ਦਰਾਂ ਦੇ ਮਾਹੌਲ ਵਿੱਚ ਵੀ ਆਕਰਸ਼ਕ ਬਣੀਆਂ ਰਹਿੰਦੀਆਂ ਹਨ।

ਰਿਹਾਇਸ਼ੀ ਫੰਡਿੰਗ ਘਟਣ ਦਾ ਕਾਰਨ

ਆਫਿਸ ਸੈਗਮੈਂਟ ਦੇ ਉਲਟ, ਰਿਹਾਇਸ਼ੀ ਰੀਅਲ ਅਸਟੇਟ ਵਿੱਚ ਪ੍ਰਾਈਵੇਟ ਇਕੁਇਟੀ ਦਾ ਨਿਵੇਸ਼ ਕਾਫ਼ੀ ਘਟ ਗਿਆ, ਜੋ ਪਿਛਲੇ ਸਾਲ ਦੀ ਪਹਿਲੀ ਛਿਮਾਹੀ ਦੇ $297 ਮਿਲੀਅਨ ਤੋਂ ਘੱਟ ਕੇ $128 ਮਿਲੀਅਨ ਰਹਿ ਗਿਆ। ਇਹ ਗਿਰਾਵਟ ਵਿਕਾਸ ਜੋਖਮਾਂ (Development Risks) ਪ੍ਰਤੀ ਪੂੰਜੀ ਪ੍ਰਦਾਤਾਵਾਂ ਦੇ ਵਧੇਰੇ ਸਾਵਧਾਨ ਪਹੁੰਚ ਨੂੰ ਦਰਸਾਉਂਦੀ ਹੈ। ਜਦੋਂ ਵਿਸ਼ਵ ਪੱਧਰ 'ਤੇ ਉਧਾਰ ਲੈਣ ਦੀ ਲਾਗਤ ਵਧਦੀ ਹੈ, ਤਾਂ ਨਿਵੇਸ਼ਕ ਆਮ ਤੌਰ 'ਤੇ ਪ੍ਰਾਜੈਕਟਾਂ ਦੇ ਰਿਟਰਨ ਪ੍ਰੋਫਾਈਲ ਬਾਰੇ ਵਧੇਰੇ ਸਖ਼ਤ ਹੋ ਜਾਂਦੇ ਹਨ। ਰਿਹਾਇਸ਼ੀ ਵਿਕਾਸ ਵਿੱਚ ਉੱਚ ਐਗਜ਼ੀਕਿਊਸ਼ਨ ਰਿਸਕ ਸ਼ਾਮਲ ਹੁੰਦਾ ਹੈ, ਜਿਸ ਵਿੱਚ ਉਸਾਰੀ ਵਿੱਚ ਦੇਰੀ ਅਤੇ ਰੈਗੂਲੇਟਰੀ ਰੁਕਾਵਟਾਂ ਸ਼ਾਮਲ ਹਨ, ਜਦੋਂ ਕਿ ਪੂਰੀ ਤਰ੍ਹਾਂ ਕਿਰਾਏ 'ਤੇ ਦਿੱਤੀਆਂ ਗਈਆਂ ਜਾਂ ਪਹਿਲਾਂ ਤੋਂ ਕਿਰਾਏ 'ਤੇ ਦਿੱਤੀਆਂ ਗਈਆਂ ਵਪਾਰਕ ਆਫਿਸ ਸਪੇਸਾਂ ਦੇ ਮੁਕਾਬਲੇ।

ਰੀਅਲ ਅਸਟੇਟ ਡਿਵੈਲਪਰਾਂ ਲਈ ਇਸਦਾ ਕੀ ਮਤਲਬ ਹੈ?

ਸੂਚੀਬੱਧ ਭਾਰਤੀ ਰੀਅਲ ਅਸਟੇਟ ਕੰਪਨੀਆਂ ਲਈ, ਰਿਹਾਇਸ਼ੀ ਪ੍ਰਾਜੈਕਟਾਂ ਲਈ ਪ੍ਰਾਈਵੇਟ ਇਕੁਇਟੀ ਵਿੱਚ ਗਿਰਾਵਟ ਜ਼ਰੂਰੀ ਤੌਰ 'ਤੇ ਘਰੇਲੂ ਮੰਗ ਵਿੱਚ ਗਿਰਾਵਟ ਦਾ ਸੰਕੇਤ ਨਹੀਂ ਦਿੰਦੀ। ਦਰਅਸਲ, ਭਾਰਤ ਵਿੱਚ ਕਈ ਵੱਡੇ ਸੂਚੀਬੱਧ ਡਿਵੈਲਪਰਾਂ ਨੇ ਪ੍ਰਾਜੈਕਟ ਫੰਡਿੰਗ ਲਈ ਪ੍ਰਾਈਵੇਟ ਇਕੁਇਟੀ ਭਾਈਵਾਲਾਂ 'ਤੇ ਨਿਰਭਰ ਰਹਿਣ ਦੀ ਬਜਾਏ 'ਪ੍ਰੀ-ਸੇਲਜ਼' - ਅਪਾਰਟਮੈਂਟਸ ਨੂੰ ਪੂਰਾ ਹੋਣ ਤੋਂ ਪਹਿਲਾਂ ਵੇਚਣ - 'ਤੇ ਭਾਰੀ ਨਿਰਭਰ ਬਿਜ਼ਨਸ ਮਾਡਲ ਵੱਲ ਵਧਿਆ ਹੈ। ਘਰ ਖਰੀਦਣ ਵਾਲਿਆਂ ਤੋਂ ਸਿੱਧਾ ਕੈਸ਼ ਜਨਰੇਟ ਕਰਕੇ, ਡਿਵੈਲਪਰ ਅਕਸਰ ਮਹਿੰਗੀ ਪ੍ਰਾਈਵੇਟ ਇਕੁਇਟੀ ਪੂੰਜੀ 'ਤੇ ਆਪਣੀ ਨਿਰਭਰਤਾ ਘਟਾਉਣ ਦੇ ਯੋਗ ਹੁੰਦੇ ਹਨ, ਜਿਸ ਵਿੱਚ ਆਮ ਤੌਰ 'ਤੇ ਨਿਵੇਸ਼ 'ਤੇ ਉੱਚ ਰਿਟਰਨ ਦੀ ਮੰਗ ਕੀਤੀ ਜਾਂਦੀ ਹੈ। ਸਿੱਟੇ ਵਜੋਂ, ਜਦੋਂ ਕਿ PE ਦੀ ਰੁਚੀ ਘਟੀ ਹੈ, ਮਜ਼ਬੂਤ ਡਿਲੀਵਰੀ ਟਰੈਕ ਰਿਕਾਰਡ ਵਾਲੇ ਡਿਵੈਲਪਰ ਵਿੱਤੀ ਤੌਰ 'ਤੇ ਸਥਿਰ ਰਹਿ ਸਕਦੇ ਹਨ, ਬਸ਼ਰਤੇ ਉਹ ਮਜ਼ਬੂਤ ਸੇਲਜ਼ ਵਿਲੋਸਿਟੀ (Sales Velocity) ਬਣਾਈ ਰੱਖਣ।

ਗਲੋਬਲ ਕੈਪੀਟਲ ਦਾ ਸੰਦਰਭ

ਨਾਈਟ ਫਰੈਂਕ ਇੰਡੀਆ ਨੇ ਨੋਟ ਕੀਤਾ ਕਿ ਨਿਵੇਸ਼ ਗਤੀਵਿਧੀ ਦਾ ਠੰਡਾ ਹੋਣਾ ਮੁੱਖ ਤੌਰ 'ਤੇ ਭਾਰਤ ਦੇ ਪ੍ਰਾਪਰਟੀ ਮਾਰਕੀਟ ਵਿੱਚ ਕਿਸੇ ਬੁਨਿਆਦੀ ਕਮਜ਼ੋਰੀ ਦੀ ਬਜਾਏ ਗਲੋਬਲ ਕੈਪੀਟਲ ਮਾਹੌਲ ਨਾਲ ਜੁੜਿਆ ਹੋਇਆ ਹੈ। ਵਿਸ਼ਵ ਪੱਧਰ 'ਤੇ ਵਧ ਰਹੀਆਂ ਵਿਆਜ ਦਰਾਂ ਨੇ 'ਯੀਲਡ ਐਡਵਾਂਟੇਜ' (Yield Advantage) - ਜੋਖਮ ਲੈਣ ਲਈ ਨਿਵੇਸ਼ਕਾਂ ਦੁਆਰਾ ਉਭਰ ਰਹੇ ਬਾਜ਼ਾਰਾਂ ਵਿੱਚ ਉਮੀਦ ਕੀਤੀ ਜਾਣ ਵਾਲੀ ਵਾਧੂ ਰਿਟਰਨ - ਨੂੰ ਘੱਟ ਆਕਰਸ਼ਕ ਬਣਾ ਦਿੱਤਾ ਹੈ। ਜਦੋਂ ਵਿਕਸਤ ਬਾਜ਼ਾਰਾਂ ਵਿੱਚ ਸੁਰੱਖਿਅਤ ਆਸਰਾ ਸੰਪਤੀਆਂ (Safe-haven Assets) ਬਿਹਤਰ ਰਿਟਰਨ ਦੀ ਪੇਸ਼ਕਸ਼ ਕਰਦੀਆਂ ਹਨ, ਤਾਂ ਸੰਸਥਾਗਤ ਨਿਵੇਸ਼ਕ ਕੁਦਰਤੀ ਤੌਰ 'ਤੇ ਵਧੇਰੇ ਸਮਝਦਾਰ ਬਣ ਜਾਂਦੇ ਹਨ, ਤਰਲਤਾ, ਟੈਕਸ ਕੁਸ਼ਲਤਾ, ਅਤੇ ਲੰਬੇ ਸਮੇਂ ਦੇ ਪੂੰਜੀ ਪ੍ਰਸ਼ੰਸਾ (Capital Appreciation) ਉੱਤੇ ਤੁਰੰਤ ਨਕਦ ਪ੍ਰਵਾਹ ਨੂੰ ਤਰਜੀਹ ਦਿੰਦੇ ਹੋਏ।

ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਕੀ ਟਰੈਕ ਕਰਨਾ ਚਾਹੀਦਾ ਹੈ?

ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਇਸ ਗੱਲ 'ਤੇ ਨਜ਼ਰ ਰੱਖਣੀ ਚਾਹੀਦੀ ਹੈ ਕਿ ਇਹ ਪੂੰਜੀ ਰੁਝਾਨ ਰੀਅਲ ਅਸਟੇਟ ਕੰਪਨੀਆਂ ਦੀ ਬੈਲੈਂਸ ਸ਼ੀਟ ਨੂੰ ਕਿਵੇਂ ਪ੍ਰਭਾਵਿਤ ਕਰਦੇ ਹਨ। ਮੁੱਖ ਨਿਗਰਾਨੀਯੋਗ ਵਿੱਚ ਸ਼ਾਮਲ ਹਨ:

- ਵਿਆਜ ਕਵਰੇਜ ਅਨੁਪਾਤ (Interest Coverage Ratios): ਉੱਚ ਪੂੰਜੀ ਲਾਗਤਾਂ ਦੇ ਨਾਲ, ਘੱਟ ਕਰਜ਼ੇ ਵਾਲੀਆਂ ਕੰਪਨੀਆਂ ਬਿਹਤਰ ਸਥਿਤੀ ਵਿੱਚ ਹਨ।

- ਪ੍ਰੀ-ਸੇਲ ਵੇਲੋਸਿਟੀ (Presales Velocity): ਕਿਉਂਕਿ ਰਿਹਾਇਸ਼ੀ ਲਈ PE ਫੰਡਿੰਗ ਘੱਟ ਰਹੀ ਹੈ, ਗਾਹਕ ਐਡਵਾਂਸ ਰਾਹੀਂ ਸਵੈ-ਫੰਡ ਕਰਨ ਦੀ ਡਿਵੈਲਪਰਾਂ ਦੀ ਯੋਗਤਾ ਮਹੱਤਵਪੂਰਨ ਹੈ।

- ਕਿਰਾਇਆ ਉਪਜ ਦੇ ਰੁਝਾਨ (Rental Yield Trends): ਜਦੋਂ ਕਿ ਆਫਿਸ ਸੰਪਤੀਆਂ ਸੰਸਥਾਗਤ ਪੈਸੇ ਦਾ ਵੱਡਾ ਹਿੱਸਾ ਖਿੱਚਦੀਆਂ ਹਨ, ਵਪਾਰਕ ਪੋਰਟਫੋਲੀਓ ਵਾਲੀਆਂ ਕੰਪਨੀਆਂ ਲਈ REITs (Real Estate Investment Trusts) ਰਾਹੀਂ ਰਿਫਾਈਨਾਂਸ ਕਰਨਾ ਜਾਂ ਪੂੰਜੀ ਜੁਟਾਉਣਾ ਆਸਾਨ ਹੋ ਸਕਦਾ ਹੈ।

- ਐਗਜ਼ੀਕਿਊਸ਼ਨ ਸਮਾਂ-ਸੀਮਾ (Execution Timelines): ਸੰਸਥਾਗਤ ਫੰਡਿੰਗ ਵਿੱਚ ਕੋਈ ਵੀ ਸੁਸਤੀ ਉਹਨਾਂ ਡਿਵੈਲਪਰਾਂ 'ਤੇ ਦਬਾਅ ਪਾ ਸਕਦੀ ਹੈ ਜੋ ਜ਼ਿਆਦਾ ਕਰਜ਼ੇ ਵਾਲੇ ਹਨ ਅਤੇ ਚੱਲ ਰਹੇ ਪ੍ਰੋਜੈਕਟਾਂ ਨੂੰ ਪੂਰਾ ਕਰਨ ਲਈ ਬਾਹਰੀ ਇਕੁਇਟੀ 'ਤੇ ਨਿਰਭਰ ਹਨ।