ਭਾਰਤ ਦੇ ਮੁੱਖ ਆਫਿਸ ਬਾਜ਼ਾਰਾਂ ਵਿੱਚ ਅਪ੍ਰੈਲ ਤੋਂ ਜੂਨ 2026 ਦੌਰਾਨ ਕੁੱਲ ਲੀਜ਼ਿੰਗ (Gross Leasing) 1% ਘੱਟ ਕੇ 21 ਮਿਲੀਅਨ ਵਰਗ ਫੁੱਟ ਰਹੀ। ਨੈੱਟ ਲੀਜ਼ਿੰਗ (Net Leasing) 14.5% ਘੱਟ ਗਈ, ਪਰ ਗਲੋਬਲ ਕੈਪੇਬਿਲਟੀ ਸੈਂਟਰਾਂ (GCCs) ਦੀ ਮੰਗ ਇੱਕ ਮਜ਼ਬੂਤ ਗ੍ਰੋਥ ਡਰਾਈਵਰ ਬਣੀ ਹੋਈ ਹੈ।

ਕੀ ਹੋਇਆ?

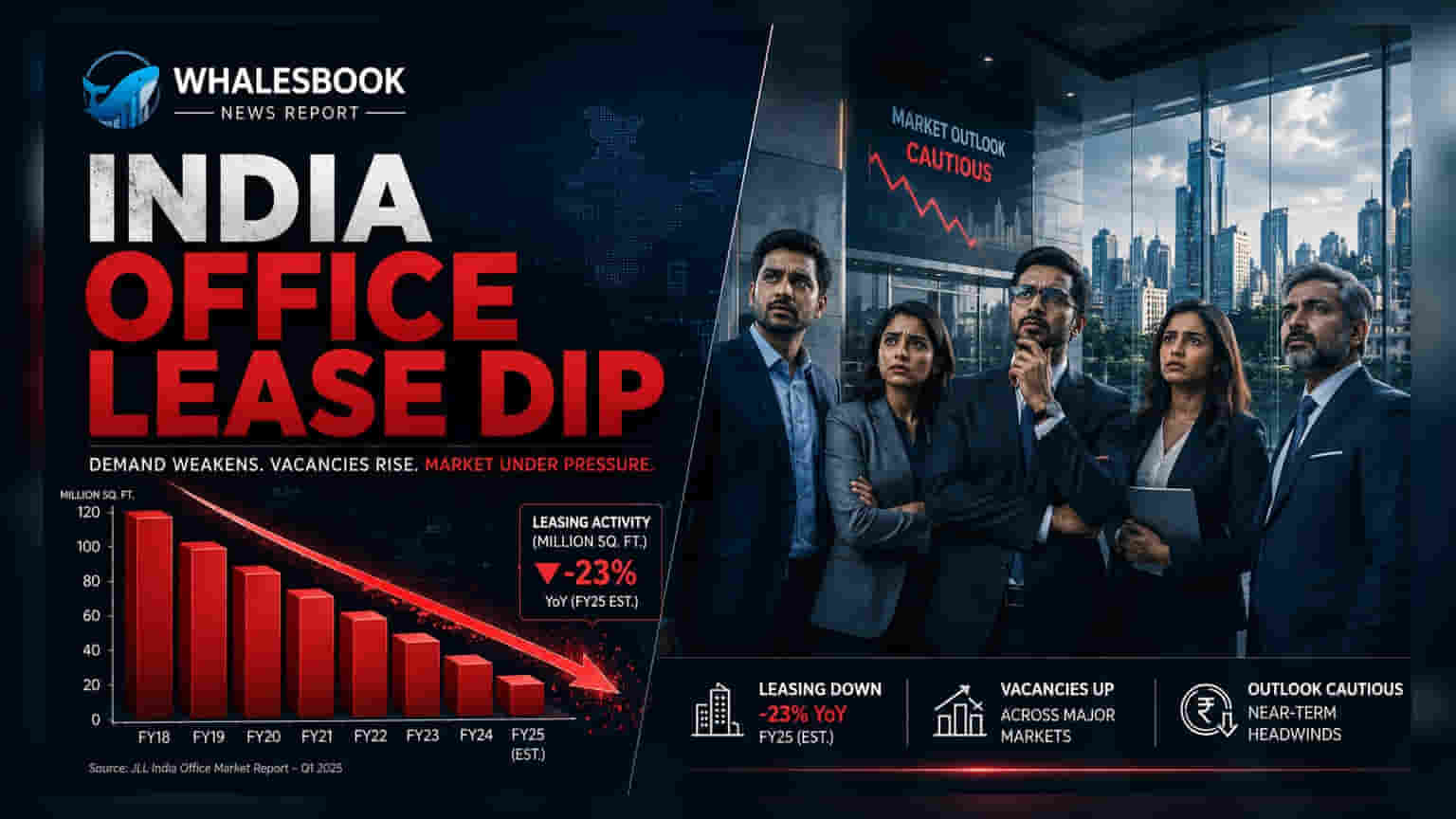

ਭਾਰਤ ਦੇ ਕਮਰਸ਼ੀਅਲ ਰੀਅਲ ਅਸਟੇਟ ਮਾਰਕੀਟ ਵਿੱਚ ਅਪ੍ਰੈਲ-ਜੂਨ 2026 ਤਿਮਾਹੀ ਦੌਰਾਨ ਥੋੜੀ ਗਿਰਾਵਟ ਦੇਖਣ ਨੂੰ ਮਿਲੀ। ਦੇਸ਼ ਦੇ ਚੋਟੀ ਦੇ ਅੱਠ ਮੁੱਖ ਸ਼ਹਿਰਾਂ - ਜਿਸ ਵਿੱਚ ਬੈਂਗਲੁਰੂ, ਮੁੰਬਈ, ਦਿੱਲੀ-ਐਨਸੀਆਰ, ਪੁਣੇ, ਹੈਦਰਾਬਾਦ, ਚੇਨਈ, ਅਹਿਮਦਾਬਾਦ ਅਤੇ ਕੋਲਕਾਤਾ ਸ਼ਾਮਲ ਹਨ - ਵਿੱਚ ਕੁੱਲ ਆਫਿਸ ਸਪੇਸ ਲੀਜ਼ਿੰਗ ਲਗਭਗ 21 ਮਿਲੀਅਨ ਵਰਗ ਫੁੱਟ ਰਹੀ, ਜੋ ਕਿ 1% ਦੀ ਗਿਰਾਵਟ ਦਰਸਾਉਂਦੀ ਹੈ। ਹਾਲਾਂਕਿ ਇਹ ਗਿਰਾਵਟ ਮਾਮੂਲੀ ਲੱਗਦੀ ਹੈ, ਪਰ ਨੈੱਟ ਲੀਜ਼ਿੰਗ, ਜੋ ਕਿ ਕਬਜ਼ੇ ਵਾਲੀ ਜਗ੍ਹਾ ਵਿੱਚ ਅਸਲ ਵਾਧੇ ਨੂੰ ਟਰੈਕ ਕਰਦੀ ਹੈ, ਵਿੱਚ ਸਾਲਾਨਾ ਆਧਾਰ 'ਤੇ 14.5% ਦੀ ਤੇਜ਼ ਗਿਰਾਵਟ ਆਈ ਹੈ, ਜੋ 11.6 ਮਿਲੀਅਨ ਵਰਗ ਫੁੱਟ ਤੱਕ ਪਹੁੰਚ ਗਈ ਹੈ।

ਸਪਲਾਈ ਦੀ ਕਮੀ ਮੁੱਖ ਰੁਕਾਵਟ ਕਿਉਂ?

ਲੀਜ਼ਿੰਗ ਗਤੀਵਿਧੀ ਵਿੱਚ ਇਹ ਗਿਰਾਵਟ ਮੁੱਖ ਤੌਰ 'ਤੇ ਕਿਰਾਏਦਾਰਾਂ (Tenants) ਦੀ ਰੁਚੀ ਦੀ ਕਮੀ ਕਾਰਨ ਨਹੀਂ ਹੈ, ਸਗੋਂ ਉੱਚ-ਗੁਣਵੱਤਾ ਵਾਲੀ, ਤਿਆਰ-ਜਗ੍ਹਾ (Ready-to-move-in) ਆਫਿਸ ਸਪੇਸ ਦੀ ਘਾਟ ਕਾਰਨ ਹੈ। ਪਿਛਲੇ ਕੁਝ ਸਾਲਾਂ ਵਿੱਚ, ਕਈ ਡਿਵੈਲਪਰਾਂ ਨੇ ਤੇਜ਼ੀ ਨਾਲ ਵੱਧ ਰਹੇ ਰਿਹਾਇਸ਼ੀ ਰੀਅਲ ਅਸਟੇਟ ਬਾਜ਼ਾਰ ਵੱਲ ਆਪਣਾ ਪੂੰਜੀ ਨਿਵੇਸ਼ (Capital Allocation) ਕਰ ਦਿੱਤਾ ਸੀ। ਇਸ ਰਣਨੀਤਕ ਤਰਜੀਹ ਕਾਰਨ ਵਪਾਰਕ ਪ੍ਰੋਜੈਕਟਾਂ (Commercial Projects) ਦਾ ਨਿਰਮਾਣ ਘੱਟ ਹੋਇਆ, ਜਿਸ ਨਾਲ ਸਪਲਾਈ-ਸਾਈਡ ਦੀ ਕਮੀ ਪੈਦਾ ਹੋਈ ਹੈ। ਇਸ ਨੇ ਖਾਲੀ ਪਈਆਂ ਜਾਇਦਾਦਾਂ (Vacancy Rates) ਨੂੰ ਨੀਵੇਂ ਪੱਧਰ 'ਤੇ ਧੱਕ ਦਿੱਤਾ ਹੈ ਅਤੇ ਕਿਰਾਏ ਦੀਆਂ ਕੀਮਤਾਂ (Rental Prices) 'ਤੇ ਦਬਾਅ ਵਧਾਇਆ ਹੈ।

ਗਲੋਬਲ ਕੈਪੇਬਿਲਟੀ ਸੈਂਟਰਾਂ (GCCs) ਦੀ ਭੂਮਿਕਾ

ਲੀਜ਼ਿੰਗ ਦੀ ਮਾਤਰਾ ਵਿੱਚ ਆਈ ਗਿਰਾਵਟ ਦੇ ਬਾਵਜੂਦ, ਮੰਗ ਦੇ ਮੂਲ ਸਿਧਾਂਤ (Demand Fundamentals) ਮਜ਼ਬੂਤ ਬਣੇ ਹੋਏ ਹਨ। ਗਲੋਬਲ ਸੰਸਥਾਵਾਂ (Global Organizations) ਭਾਰਤ ਨੂੰ ਵਿਸਥਾਰ (Expansion) ਲਈ ਇੱਕ ਪ੍ਰਾਇਮਰੀ ਮੰਜ਼ਿਲ ਵਜੋਂ ਦੇਖ ਰਹੀਆਂ ਹਨ, ਜਿਸ ਵਿੱਚ ਗਲੋਬਲ ਕੈਪੇਬਿਲਟੀ ਸੈਂਟਰਾਂ (GCCs) ਦਾ ਸਥਿਰ ਵਿਕਾਸ ਇੱਕ ਵੱਡਾ ਕਾਰਨ ਹੈ। ਇਹ ਕੇਂਦਰ, ਜੋ ਕਿ ਬਹੁ-ਰਾਸ਼ਟਰੀ ਫਰਮਾਂ (Multinational Firms) ਲਈ ਮੁੱਖ ਕਾਰੋਬਾਰ, ਆਈਟੀ ਅਤੇ ਖੋਜ ਕਾਰਜ (Research Functions) ਕਰਦੇ ਹਨ, ਗ੍ਰੇਡ A ਆਫਿਸ ਸਪੇਸਾਂ ਲਈ ਮੰਗ ਦਾ ਇੱਕ ਲਗਾਤਾਰ ਸਰੋਤ ਹਨ। ਭਾਰਤ ਵਿੱਚ ਭਰਤੀ (Hiring) ਅਤੇ ਕਾਰਜਾਂ ਦਾ ਵਿਸਥਾਰ ਕਰਨ 'ਤੇ ਉਨ੍ਹਾਂ ਦਾ ਨਿਰੰਤਰ ਧਿਆਨ, ਗਲੋਬਲ ਮੈਕਰੋ-ਆਰਥਿਕ ਅਨਿਸ਼ਚਿਤਤਾ (Global Macroeconomic Uncertainty) ਦੇ ਵਿਰੁੱਧ ਇੱਕ ਸੁਰੱਖਿਆ ਪ੍ਰਦਾਨ ਕਰਦਾ ਹੈ।

ਕਿਰਾਏ ਦੇ ਰੁਝਾਨ (Rental Trends) ਅਤੇ ਡਿਵੈਲਪਰ ਦੀ ਰਣਨੀਤੀ

ਪ੍ਰਾਇਮ ਵਪਾਰਕ ਕੇਂਦਰਾਂ (Prime Office Clusters) ਵਿੱਚ ਖਾਲੀ ਪਈਆਂ ਜਾਇਦਾਦਾਂ ਦੇ ਘੱਟਣ ਕਾਰਨ, ਕਿਰਾਏ ਵਿੱਚ ਵਾਧਾ (Rental Growth) ਮਜ਼ਬੂਤ ਬਣਿਆ ਹੋਇਆ ਹੈ। ਕਮਰਸ਼ੀਅਲ ਰੀਅਲ ਅਸਟੇਟ ਡਿਵੈਲਪਰਾਂ ਲਈ, ਇਹ ਮਾਹੌਲ ਸੁਝਾਅ ਦਿੰਦਾ ਹੈ ਕਿ ਵਧੇਰੇ ਪ੍ਰਾਇਮ ਆਫਿਸ ਸਪੇਸ ਬਣਾਉਣਾ ਵਧੇਰੇ ਲਾਭਦਾਇਕ ਬਣ ਰਿਹਾ ਹੈ। ਨਿਵੇਸ਼ਕਾਂ (Investors) ਨੂੰ ਇਹ ਨੋਟ ਕਰਨਾ ਚਾਹੀਦਾ ਹੈ ਕਿ ਮੌਜੂਦਾ ਲੀਜ਼ਿੰਗ ਵਿੱਚ ਗਿਰਾਵਟ ਮੁੱਖ ਤੌਰ 'ਤੇ ਮੰਗ ਦੀ ਕਮਜ਼ੋਰੀ ਨਾਲੋਂ ਸਪਲਾਈ ਦੀ ਉਪਲਬਧਤਾ ਦਾ ਮੁੱਦਾ ਹੈ। ਜਿਵੇਂ-ਜਿਵੇਂ ਡਿਵੈਲਪਰ ਉੱਚ ਕਿਰਾਏ ਹਾਸਲ ਕਰਨ ਲਈ ਵਪਾਰਕ ਸੰਪਤੀਆਂ (Commercial Assets) ਵੱਲ ਫੋਕਸ ਵਾਪਸ ਕਰਨਾ ਸ਼ੁਰੂ ਕਰਦੇ ਹਨ, ਆਉਣ ਵਾਲੀਆਂ ਤਿਮਾਹੀਆਂ ਵਿੱਚ ਇੱਕ ਵਧੇਰੇ ਮਜ਼ਬੂਤ ਸਪਲਾਈ ਪਾਈਪਲਾਈਨ (Supply Pipeline) ਦੀ ਉਮੀਦ ਹੈ।

ਨਿਵੇਸ਼ਕ ਅੱਗੇ ਕੀ ਟਰੈਕ ਕਰਨ?

ਰੀਅਲ ਅਸਟੇਟ ਜਾਂ ਪ੍ਰਾਪਰਟੀ-ਸੰਬੰਧੀ ਕੰਪਨੀਆਂ ਵਿੱਚ ਨਿਵੇਸ਼ ਕਰਨ ਵਾਲਿਆਂ ਲਈ, ਅਗਲਾ ਮਹੱਤਵਪੂਰਨ ਮਾਨੀਟਰ ਨਵੇਂ ਵਪਾਰਕ ਪ੍ਰੋਜੈਕਟਾਂ ਦੇ ਮੁਕੰਮਲ ਹੋਣ ਦਾ ਸਮਾਂ-ਸਾਰਣੀ (Completion Schedule) ਹੈ। ਬਾਜ਼ਾਰ ਵਿੱਚ ਸਪਲਾਈ ਦੀ ਤੇਜ਼ੀ ਨਾਲ ਵਾਪਸੀ ਕਿਰਾਏ ਦੇ ਮਹਿੰਗਾਈ (Rental Inflation) ਨੂੰ ਘੱਟ ਕਰ ਸਕਦੀ ਹੈ, ਪਰ ਮੌਜੂਦਾ ਉੱਚ ਲੀਜ਼ ਦਰਾਂ ਨੂੰ ਵੀ ਸੀਮਤ ਕਰ ਸਕਦੀ ਹੈ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਨਿਵੇਸ਼ਕ ਵੱਡੇ ਸੂਚੀਬੱਧ ਵਪਾਰਕ ਡਿਵੈਲਪਰਾਂ (Listed Commercial Developers) ਦੀ ਲੀਜ਼ਿੰਗ ਗਤੀ ਨੂੰ ਦੇਖ ਸਕਦੇ ਹਨ ਕਿ ਕੀ ਉਹ GCCs ਅਤੇ ਵੱਡੇ ਕਾਰਪੋਰੇਟ ਕਿਰਾਏਦਾਰਾਂ (Corporate Occupiers) ਤੋਂ ਨਿਰੰਤਰ ਮੰਗ ਨੂੰ ਪੂਰਾ ਕਰਨ ਲਈ ਆਪਣੀਆਂ ਜ਼ਮੀਨੀ ਭੂਮੀ (Land Banks) ਨੂੰ ਉੱਚ-ਉਪਜ ਵਾਲੀਆਂ ਵਪਾਰਕ ਸੰਪਤੀਆਂ ਵਿੱਚ ਸਫਲਤਾਪੂਰਵਕ ਬਦਲ ਰਹੇ ਹਨ।