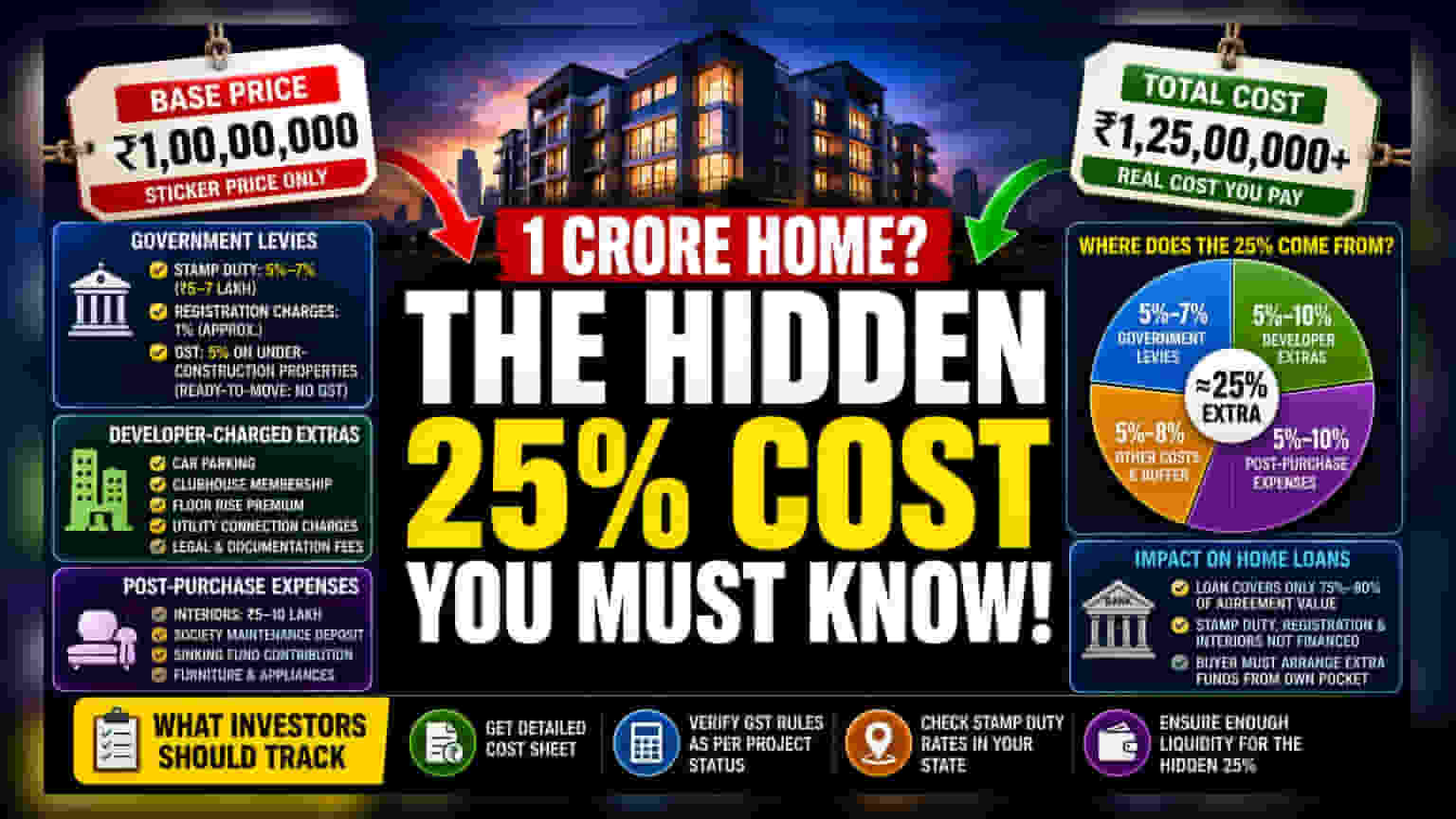

ਕਰੀਬ ₹1 ਕਰੋੜ ਦੀ ਜਾਇਦਾਦ ਖਰੀਦਣ 'ਤੇ ਅਸਲ ਵਿੱਚ ₹1.25 ਕਰੋੜ ਤੱਕ ਦਾ ਖਰਚਾ ਆ ਸਕਦਾ ਹੈ। ਇਸਦੇ ਕਾਰਨ ਸਟੈਂਪ ਡਿਊਟੀ, GST, ਇੰਟੀਰੀਅਰ ਫਿਟ-ਆਊਟਸ, ਅਤੇ ਪਾਰਕਿੰਗ ਚਾਰਜ ਵਰਗੇ ਲੁਕਵੇਂ ਖਰਚੇ ਹਨ। ਇਹ ਸਾਰੇ ਖਰਚੇ ਕੁੱਲ ਵਿੱਤੀ ਬੋਝ ਨੂੰ ਵਧਾ ਦਿੰਦੇ ਹਨ।

ਸਟਿੱਕਰ ਕੀਮਤ ਅਤੇ ਅੰਤਿਮ ਖਰਚੇ ਵਿਚਕਾਰ ਦਾ ਫਰਕ

ਜਦੋਂ ਤੁਸੀਂ ਪ੍ਰਾਪਰਟੀ ਲਿਸਟਿੰਗ ਦੇਖਦੇ ਹੋ, ਤਾਂ ਜੋ ਕੀਮਤ ਦੱਸੀ ਜਾਂਦੀ ਹੈ, ਉਹ ਅਕਸਰ ਖਰੀਦਦਾਰ ਦੁਆਰਾ ਅਦਾ ਕੀਤੀ ਜਾਣ ਵਾਲੀ ਅੰਤਿਮ ਰਕਮ ਨਹੀਂ ਹੁੰਦੀ। ₹1 ਕਰੋੜ ਦੇ ਘਰ ਲਈ, ਕੁੱਲ ਖਰਚਾ ਆਸਾਨੀ ਨਾਲ ₹1.25 ਕਰੋੜ ਤੱਕ ਜਾ ਸਕਦਾ ਹੈ। ਇਹ 25% ਦਾ ਵਾਧਾ ਕੋਈ ਹੈਰਾਨੀ ਨਹੀਂ, ਸਗੋਂ ਸਰਕਾਰੀ ਟੈਕਸਾਂ, ਡਿਵੈਲਪਰਾਂ ਦੇ ਚਾਰਜਾਂ, ਅਤੇ ਖਰੀਦ ਤੋਂ ਬਾਅਦ ਦੇ ਜ਼ਰੂਰੀ ਖਰਚਿਆਂ ਦਾ ਨਤੀਜਾ ਹੈ, ਜਿਨ੍ਹਾਂ ਵੱਲ ਅਕਸਰ ਅੰਤਿਮ ਭੁਗਤਾਨ ਦੇ ਸਮੇਂ ਤੱਕ ਧਿਆਨ ਨਹੀਂ ਦਿੱਤਾ ਜਾਂਦਾ।

ਸਰਕਾਰੀ ਟੈਕਸ ਅਤੇ ਡਿਊਟੀਆਂ

ਪ੍ਰਾਪਰਟੀ ਖਰੀਦਣ 'ਤੇ ਤੁਰੰਤ ਲੱਗਣ ਵਾਲੇ ਖਰਚਿਆਂ ਵਿੱਚ ਸਰਕਾਰ ਦੁਆਰਾ ਲਾਜ਼ਮੀ ਫੀਸਾਂ ਸ਼ਾਮਲ ਹਨ। ਸਟੈਂਪ ਡਿਊਟੀ ਅਤੇ ਰਜਿਸਟ੍ਰੇਸ਼ਨ ਚਾਰਜ, ਪ੍ਰਾਪਰਟੀ ਦਾ ਮਾਲਕੀ ਹੱਕ ਕਾਨੂੰਨੀ ਤੌਰ 'ਤੇ ਤਬਦੀਲ ਕਰਨ ਲਈ ਜ਼ਰੂਰੀ ਹਨ। ਜਿਸ ਰਾਜ ਵਿੱਚ ਪ੍ਰਾਪਰਟੀ ਸਥਿਤ ਹੈ, ਉਸ ਦੇ ਆਧਾਰ 'ਤੇ ਇਹ ਫੀਸਾਂ ਆਮ ਤੌਰ 'ਤੇ ਪ੍ਰਾਪਰਟੀ ਦੀ ਕੀਮਤ ਦਾ 5% ਤੋਂ 7% ਹੁੰਦੀਆਂ ਹਨ। ₹1 ਕਰੋੜ ਦੀ ਪ੍ਰਾਪਰਟੀ 'ਤੇ, ਇਸਦਾ ਮਤਲਬ ਹੈ ਕਿ ਘੱਟੋ-ਘੱਟ ₹5 ਲੱਖ ਤੋਂ ₹7 ਲੱਖ ਤੱਕ ਦਾ ਪ੍ਰਬੰਧ ਪਹਿਲਾਂ ਹੀ ਕਰਨਾ ਪਵੇਗਾ।

ਖਰੀਦਦਾਰਾਂ ਲਈ ਇੱਕ ਹੋਰ ਵੱਡਾ ਖਰਚਾ ਗੁਡਸ ਐਂਡ ਸਰਵਿਸਿਜ਼ ਟੈਕਸ (GST) ਹੈ। ਹਾਲਾਂਕਿ, ਇਹ ਪ੍ਰੋਜੈਕਟ ਦੀ ਸਥਿਤੀ ਦੇ ਆਧਾਰ 'ਤੇ ਵੱਖ-ਵੱਖ ਤਰ੍ਹਾਂ ਨਾਲ ਲਾਗੂ ਹੁੰਦਾ ਹੈ। ਅੰਡਰ-ਕੰਸਟਰੱਕਸ਼ਨ ਪ੍ਰਾਪਰਟੀਆਂ ਲਈ, GST ਆਮ ਤੌਰ 'ਤੇ 5% 'ਤੇ ਲਗਾਇਆ ਜਾਂਦਾ ਹੈ। ਰੈਡੀ-ਟੂ-ਮੂਵ-ਇਨ ਘਰਾਂ ਨੂੰ ਦੇਖਣ ਵਾਲੇ ਖਰੀਦਦਾਰ ਅਕਸਰ GST ਤੋਂ ਛੋਟ ਪ੍ਰਾਪਤ ਹੁੰਦੇ ਹਨ, ਜਿਸ ਨਾਲ ਵੱਡੀ ਬੱਚਤ ਹੋ ਸਕਦੀ ਹੈ। ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਇਹ ਨੋਟ ਕਰਨਾ ਚਾਹੀਦਾ ਹੈ ਕਿ ਇਹ ਟੈਕਸ ਆਮ ਤੌਰ 'ਤੇ ਬੇਸ ਕੀਮਤ 'ਤੇ ਗਿਣੇ ਜਾਂਦੇ ਹਨ ਅਤੇ ਇਹ ਨੈਗੋਸ਼ੀਏਬਲ ਨਹੀਂ ਹੁੰਦੇ।

ਡਿਵੈਲਪਰ ਦੁਆਰਾ ਲਾਏ ਗਏ ਵਾਧੂ ਖਰਚੇ

ਸਰਕਾਰੀ ਫੀਸਾਂ ਤੋਂ ਇਲਾ A, ਡਿਵੈਲਪਰ ਅਕਸਰ ਅੰਤਿਮ ਕੀਮਤ ਵਿੱਚ ਵਾਧੂ ਖਰਚੇ ਜੋੜ ਦਿੰਦੇ ਹਨ। ਇਨ੍ਹਾਂ ਵਿੱਚ ਕਾਰ ਪਾਰਕਿੰਗ ਸਪੇਸ, ਕਲੱਬ ਹਾਊਸ ਮੈਂਬਰਸ਼ਿਪ, ਜਾਂ ਬਿਲਡਿੰਗ ਦੀਆਂ ਉੱਚੀਆਂ ਮੰਜ਼ਿਲਾਂ 'ਤੇ ਯੂਨਿਟਾਂ ਲਈ 'ਫਲੋਰ ਰਾਈਜ਼' ਪ੍ਰੀਮੀਅਮ ਸ਼ਾਮਲ ਹੋ ਸਕਦਾ ਹੈ। ਕੁਝ ਮਾਮਲਿਆਂ ਵਿੱਚ, ਡਿਵੈਲਪਰ ਬਿਜਲੀ ਅਤੇ ਪਾਣੀ ਦੇ ਮੀਟਰਾਂ ਵਰਗੇ ਯੂਟਿਲਿਟੀ ਕਨੈਕਸ਼ਨਾਂ, ਅਤੇ ਕਾਨੂੰਨੀ ਫੀਸਾਂ ਲਈ ਵੀ ਚਾਰਜ ਜੋੜਦੇ ਹਨ। ਹਾਲਾਂਕਿ ਇਹ ਅਕਸਰ ਸਟੈਂਡਰਡ ਵਜੋਂ ਪੇਸ਼ ਕੀਤੇ ਜਾਂਦੇ ਹਨ, ਇਹ ਬੇਸਿਕ ਸੇਲ ਪ੍ਰਾਈਸ ਤੋਂ ਵੱਖਰੇ ਹੁੰਦੇ ਹਨ ਅਤੇ ਡਿਵੈਲਪਰ ਦੁਆਰਾ ਪ੍ਰਦਾਨ ਕੀਤੀ ਗਈ ਕੋਸਟ ਸ਼ੀਟ ਵਿੱਚ ਇਹਨਾਂ ਦੀ ਸਮੀਖਿਆ ਕੀਤੀ ਜਾਣੀ ਚਾਹੀਦੀ ਹੈ।

ਖਰੀਦ ਤੋਂ ਬਾਅਦ ਦਾ ਬੋਝ

ਘਰ ਰਜਿਸਟਰਡ ਹੋਣ ਤੋਂ ਬਾਅਦ ਵੀ, ਖਰਚੇ ਜਾਰੀ ਰਹਿੰਦੇ ਹਨ। ਜ਼ਿਆਦਾਤਰ ਨਵੀਆਂ ਪ੍ਰਾਪਰਟੀਆਂ 'ਬੇਅਰ ਸ਼ੈੱਲ' ਸਟੇਟ ਵਿੱਚ ਦਿੱਤੀਆਂ ਜਾਂਦੀਆਂ ਹਨ, ਜਿਸ ਕਰਕੇ ਖਰੀਦਦਾਰ ਨੂੰ ਇੰਟੀਰੀਅਰ ਡਿਜ਼ਾਈਨ, ਟਾਈਲਿੰਗ, ਇਲੈਕਟ੍ਰੀਕਲ ਫਿਕਸਚਰ ਅਤੇ ਫਰਨੀਚਰ 'ਤੇ ਖਰਚ ਕਰਨਾ ਪੈਂਦਾ ਹੈ। ਇੱਕ ਸਟੈਂਡਰਡ 2BHK ਜਾਂ 3BHK ਲਈ, ਫਿਨਿਸ਼ਿੰਗ ਦੇ ਪੱਧਰ ਦੇ ਆਧਾਰ 'ਤੇ ਇਹ ਖਰਚੇ ₹5 ਲੱਖ ਤੋਂ ₹10 ਲੱਖ ਦੇ ਵਿਚਕਾਰ ਹੋ ਸਕਦੇ ਹਨ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਖਰੀਦਦਾਰਾਂ ਨੂੰ ਸ਼ੁਰੂਆਤੀ ਸੁਸਾਇਟੀ ਮੇਨਟੇਨੈਂਸ ਡਿਪਾਜ਼ਿਟ ਅਤੇ ਸਿੰਕਿੰਗ ਫੰਡ ਦਾ ਵੀ ਧਿਆਨ ਰੱਖਣਾ ਪੈਂਦਾ ਹੈ, ਜੋ ਰਿਹਾਇਸ਼ੀ ਹਾਊਸਿੰਗ ਸੁਸਾਇਟੀਆਂ ਵਿੱਚ ਆਮ ਅਭਿਆਸ ਹਨ।

ਹੋਮ ਲੋਨ 'ਤੇ ਅਸਰ

ਨਿਵੇਸ਼ਕਾਂ ਅਤੇ ਘਰ ਖਰੀਦਦਾਰਾਂ ਲਈ ਇੱਕ ਮਹੱਤਵਪੂਰਨ ਕਾਰਕ ਇਹ ਹੈ ਕਿ ਇਹ ਖਰਚੇ ਹੋਮ ਲੋਨ ਯੋਗਤਾ ਨੂੰ ਕਿਵੇਂ ਪ੍ਰਭਾਵਿਤ ਕਰਦੇ ਹਨ। ਬੈਂਕ ਆਮ ਤੌਰ 'ਤੇ ਪ੍ਰਾਪਰਟੀ ਦੇ ਸਮਝੌਤਾ ਮੁੱਲ ਦੇ ਆਧਾਰ 'ਤੇ ਲੋਨ ਮਨਜ਼ੂਰ ਕਰਦੇ ਹਨ, ਜੋ ਅਕਸਰ ਲਾਗਤ ਦਾ 75% ਤੋਂ 80% ਕਵਰ ਕਰਦਾ ਹੈ। ਸਭ ਤੋਂ ਮਹੱਤਵਪੂਰਨ ਗੱਲ ਇਹ ਹੈ ਕਿ ਜ਼ਿਆਦਾਤਰ ਕਰਜ਼ਾ ਦੇਣ ਵਾਲੇ ਸਟੈਂਪ ਡਿਊਟੀ, ਰਜਿਸਟ੍ਰੇਸ਼ਨ ਫੀਸ, ਜਾਂ ਇੰਟੀਰੀਅਰਜ਼ ਦੀ ਲਾਗਤ ਨੂੰ ਫੰਡ ਨਹੀਂ ਕਰਦੇ। ਇਸਦਾ ਮਤਲਬ ਹੈ ਕਿ ਖਰੀਦਦਾਰ ਨੂੰ ਇਨ੍ਹਾਂ ਵਾਧੂ ਫੰਡਾਂ ਦਾ ਪ੍ਰਬੰਧ ਆਪਣੇ ਪੱਲਿਓਂ ਕਰਨਾ ਪੈਂਦਾ ਹੈ, ਜਿਸ ਲਈ ਇਸ਼ਤਿਹਾਰ ਦਿੱਤੀ ਗਈ ਪ੍ਰਾਪਰਟੀ ਕੀਮਤ ਤੋਂ ਵੱਧ ਤਰਲਤਾ (liquidity) ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ।

ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਕੀ ਧਿਆਨ ਰੱਖਣਾ ਚਾਹੀਦਾ ਹੈ?

ਜਦੋਂ ਕਿਸੇ ਪ੍ਰਾਪਰਟੀ ਦਾ ਮੁਲਾਂਕਣ ਕਰ ਰਹੇ ਹੋ, ਤਾਂ ਹਮੇਸ਼ਾ ਇੱਕ ਵਿਆਪਕ ਕੋਸਟ ਸ਼ੀਟ ਦੀ ਮੰਗ ਕਰੋ ਜੋ ਬੇਸ ਕੀਮਤ ਨੂੰ ਹੋਰ ਸਾਰੇ ਚਾਰਜਾਂ ਤੋਂ ਵੱਖ ਕਰਦੀ ਹੋਵੇ। ਪ੍ਰੋਜੈਕਟ ਦੀ ਸਥਿਤੀ ਲਈ ਵਿਸ਼ੇਸ਼ GST ਨਿਯਮਾਂ ਦੀ ਜਾਂਚ ਕਰੋ ਅਤੇ ਉਸ ਖਾਸ ਰਾਜ ਵਿੱਚ ਸਟੈਂਪ ਡਿਊਟੀ ਦੀਆਂ ਦਰਾਂ ਦੀ ਪੁਸ਼ਟੀ ਕਰੋ। ਅੰਤ ਵਿੱਚ, ਆਖਰੀ ਮਿੰਟ ਦੇ ਵਿੱਤੀ ਤਣਾਅ ਤੋਂ ਬਚਣ ਲਈ 'ਲੁਕਵੇਂ' 25% ਲਈ ਕਾਫੀ ਤਰਲਤਾ (liquidity) ਯਕੀਨੀ ਬਣਾਉਣਾ ਬਹੁਤ ਜ਼ਰੂਰੀ ਹੈ।