ਭਾਰਤ ਵਿੱਚ ਬਹੁਤ ਸਾਰੇ ਟੈਕਸਦਾਤਾਵਾਂ ਨੂੰ TDS (Tax Deducted at Source) ਕੱਟੇ ਜਾਣ ਦੇ ਬਾਵਜੂਦ ਇਨਕਮ ਟੈਕਸ ਵਿਭਾਗ ਤੋਂ ਨੋਟਿਸ ਮਿਲ ਰਹੇ ਹਨ। ਇਸ ਦਾ ਮੁੱਖ ਕਾਰਨ ਹੈ ਡਾਟਾ ਮੇਲ ਨਾ ਖਾਣਾ, ਜਿਸ ਵਿੱਚ ਅਣ-ਦੱਸਿਆ income ਅਤੇ Form 26AS ਨਾਲ ਟੈਕਸਦਾਤਾ ਦੇ ਦਾਅਵਿਆਂ ਵਿੱਚ ਅੰਤਰ ਸ਼ਾਮਲ ਹੈ। ਨੋਟਿਸਾਂ ਤੋਂ ਬਚਣ ਲਈ ਫਾਈਲਿੰਗ ਤੋਂ ਪਹਿਲਾਂ ਆਪਣੇ Annual Information Statement (AIS) ਦੀ ਜਾਂਚ ਕਰਨਾ ਬਹੁਤ ਜ਼ਰੂਰੀ ਹੈ।

ਕੀ ਹੋਇਆ?

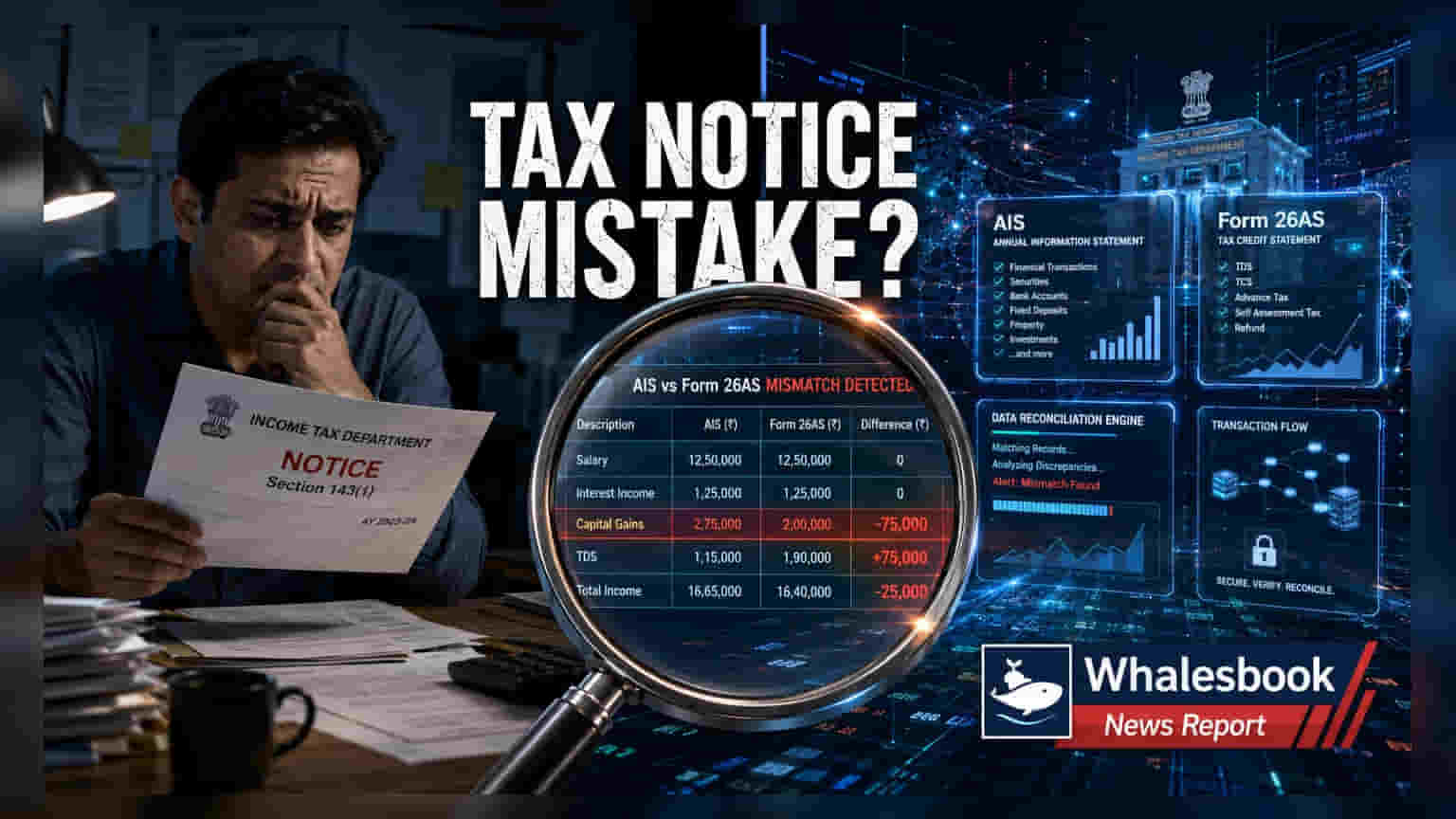

ਦੇਸ਼ ਭਰ ਦੇ ਟੈਕਸਦਾਤਾਵਾਂ ਨੂੰ ਇਨਕਮ ਟੈਕਸ ਵਿਭਾਗ ਵੱਲੋਂ ਵੱਧ ਤੋਂ ਵੱਧ ਨੋਟਿਸ ਮਿਲ ਰਹੇ ਹਨ, ਭਾਵੇਂ ਉਨ੍ਹਾਂ ਨੂੰ ਲੱਗਦਾ ਹੈ ਕਿ ਉਨ੍ਹਾਂ ਦਾ ਟੈਕਸ Tax Deducted at Source (TDS) ਰਾਹੀਂ ਪੂਰੀ ਤਰ੍ਹਾਂ ਕੱਟਿਆ ਗਿਆ ਹੈ। ਇਹ ਨੋਟਿਸ ਟੈਕਸ ਚੋਰੀ ਦਾ ਸੰਕੇਤ ਨਹੀਂ ਦਿੰਦੇ, ਸਗੋਂ ਇੱਕ ਆਧੁਨਿਕ, ਆਟੋਮੈਟਿਕ ਸਿਸਟਮ ਦੁਆਰਾ ਤਿਆਰ ਕੀਤੇ ਜਾਂਦੇ ਹਨ ਜੋ ਡਾਟਾ ਵਿੱਚ ਮੇਲ ਨਾ ਖਾਣ (mismatches) ਦੀ ਪਛਾਣ ਕਰਦਾ ਹੈ। ਵਿਭਾਗ ਹੁਣ ਵਿਅਕਤੀਗਤ ਟੈਕਸ ਫਾਈਲਿੰਗ ਦੀ ਤੁਲਨਾ ਕੇਂਦਰੀ ਡਾਟਾਬੇਸ, ਜਿਸ ਵਿੱਚ Annual Information Statement (AIS) ਅਤੇ Form 26AS ਸ਼ਾਮਲ ਹਨ, ਨਾਲ ਕਰਦਾ ਹੈ, ਜਿਸ ਨਾਲ ਟੈਕਸ ਅਧਿਕਾਰੀਆਂ ਲਈ ਕੋਈ ਵੀ ਅਣਗਹਿਲੀ ਜਾਂ ਅੰਤਰ ਤੁਰੰਤ ਸਪੱਸ਼ਟ ਹੋ ਜਾਂਦਾ ਹੈ।

Income Reporting ਵਿੱਚ ਗੈਪ ਕਿਉਂ?

ਇਨ੍ਹਾਂ ਨੋਟਿਸਾਂ ਦਾ ਇੱਕ ਮੁੱਖ ਕਾਰਨ income ਦੀ ਅਧੂਰੀ ਰਿਪੋਰਟਿੰਗ ਹੈ। ਬਹੁਤ ਸਾਰੇ ਟੈਕਸਦਾਤਾ ਸਿਰਫ਼ Form 16 ਵਿੱਚ ਦਰਸਾਏ ਗਏ ਮੁੱਖ ਤਨਖਾਹ (salary) 'ਤੇ ਧਿਆਨ ਦਿੰਦੇ ਹਨ, ਜਦੋਂ ਕਿ ਆਮਦਨ ਦੇ ਹੋਰ ਸਰੋਤਾਂ ਨੂੰ ਨਜ਼ਰਅੰਦਾਜ਼ ਕਰ ਦਿੰਦੇ ਹਨ। ਇਨ੍ਹਾਂ ਵਿੱਚ ਬੱਚਤ ਖਾਤਿਆਂ 'ਤੇ ਵਿਆਜ (interest), ਫਿਕਸਡ ਡਿਪਾਜ਼ਿਟ, ਡਿਵੀਡੈਂਡ, ਕਿਰਾਇਆ ਆਮਦਨ (rental income), ਅਤੇ ਸ਼ੇਅਰਾਂ ਜਾਂ ਮਿਉਚੁਅਲ ਫੰਡਾਂ ਦੀ ਵਿਕਰੀ ਤੋਂ ਹੋਏ ਲਾਭ ਸ਼ਾਮਲ ਹਨ। ਵਿੱਤੀ ਸੰਸਥਾਵਾਂ ਹੁਣ ਇਹਨਾਂ ਲੈਣ-ਦੇਣਾਂ ਦੀ ਰਿਪੋਰਟ ਸਰਕਾਰ ਨੂੰ ਇਲੈਕਟ੍ਰੋਨਿਕ ਤੌਰ 'ਤੇ ਕਰਨ ਲਈ ਜ਼ਿੰਮੇਵਾਰ ਹਨ, ਜਿਸਦਾ ਮਤਲਬ ਹੈ ਕਿ ਜੇਕਰ ਕੋਈ ਟੈਕਸਦਾਤਾ ਇਨ੍ਹਾਂ ਰਾਸ਼ੀਆਂ ਨੂੰ ਹੱਥੀਂ ਘੋਸ਼ਿਤ (declare) ਨਹੀਂ ਕਰਦਾ, ਤਾਂ ਸਿਸਟਮ ਆਪਣੇ ਆਪ ਇੱਕ ਅੰਤਰ ਫਲੈਗ ਕਰ ਦਿੰਦਾ ਹੈ।

TDS Reconciliation ਦੀ ਮਹੱਤਤਾ

ਭਾਵੇਂ ਕਿਸੇ ਨੌਕਰੀ ਦੇਣ ਵਾਲੇ ਜਾਂ ਬੈਂਕ ਦੁਆਰਾ ਟੈਕਸ ਕੱਟਿਆ ਗਿਆ ਹੋਵੇ, ਫਿਰ ਵੀ ਅੰਤਰ ਆ ਸਕਦੇ ਹਨ। ਇੱਕ ਨੋਟਿਸ ਉਦੋਂ ਟਰਿੱਗਰ ਹੋ ਸਕਦਾ ਹੈ ਜੇਕਰ ਟੈਕਸ ਕੱਟਣ ਵਾਲੀ ਸੰਸਥਾ—deductor—ਇੱਕ ਗਲਤ ਸਟੇਟਮੈਂਟ ਫਾਈਲ ਕਰਦੀ ਹੈ, ਗਲਤ Permanent Account Number (PAN) ਦਰਜ ਕਰਦੀ ਹੈ, ਜਾਂ ਟੈਕਸਦਾਤਾ ਦੁਆਰਾ ਆਪਣਾ ਰਿਟਰਨ ਦਾਖਲ ਕਰਨ ਤੋਂ ਬਾਅਦ ਆਪਣੀ ਫਾਈਲਿੰਗ ਨੂੰ ਸੋਧਦੀ (revise) ਹੈ। ਸਿਰਫ਼ ਤਨਖਾਹ ਸਰਟੀਫਿਕੇਟ 'ਤੇ ਨਿਰਭਰ ਰਹਿਣਾ ਹੁਣ ਕਾਫ਼ੀ ਨਹੀਂ ਹੈ; ਨਿਵੇਸ਼ਕਾਂ ਅਤੇ ਪੇਸ਼ੇਵਰਾਂ ਨੂੰ ਆਪਣੇ TDS ਦਾਅਵਿਆਂ ਨੂੰ ਅਧਿਕਾਰਤ Form 26AS ਨਾਲ ਮੇਲਣਾ (reconcile) ਚਾਹੀਦਾ ਹੈ, ਜੋ ਕਿ ਇਨਕਮ ਟੈਕਸ ਵਿਭਾਗ ਦੁਆਰਾ ਮਾਨਤਾ ਪ੍ਰਾਪਤ ਟੈਕਸ ਕ੍ਰੈਡਿਟ ਸਟੇਟਮੈਂਟ ਵਜੋਂ ਕੰਮ ਕਰਦਾ ਹੈ।

High-Value Transactions ਅਤੇ Reporting

ਟੈਕਸ ਵਿਭਾਗ ਮਹੱਤਵਪੂਰਨ ਵਿੱਤੀ ਗਤੀਵਿਧੀਆਂ 'ਤੇ ਨੇੜਿਓਂ ਨਜ਼ਰ ਰੱਖਦਾ ਹੈ, ਜਿਨ੍ਹਾਂ ਨੂੰ ਅਕਸਰ High-Value Transactions (HVTs) ਕਿਹਾ ਜਾਂਦਾ ਹੈ। ਇਨ੍ਹਾਂ ਵਿੱਚ ਵੱਡੀ ਨਕਦ ਜਮ੍ਹਾਂ ਰਕਮ, ਜਾਇਦਾਦ ਦੀ ਖਰੀਦ, ਵੱਡੇ ਨਿਵੇਸ਼, ਜਾਂ ਮਹੱਤਵਪੂਰਨ ਵਿਦੇਸ਼ੀ ਪ੍ਰੇਸ਼ਣ (remittances) ਸ਼ਾਮਲ ਹਨ। ਜਦੋਂ ਬੈਂਕਾਂ ਜਾਂ ਰਜਿਸਟਰਾਰਾਂ ਦੁਆਰਾ ਇਹਨਾਂ ਲੈਣ-ਦੇਣਾਂ ਦੀ ਰਿਪੋਰਟ ਕੀਤੀ ਜਾਂਦੀ ਹੈ ਪਰ ਟੈਕਸਦਾਤਾ ਦੀ ਘੋਸ਼ਿਤ ਆਮਦਨ ਵਿੱਚ ਇਹ ਸ਼ਾਮਲ ਨਹੀਂ ਹੁੰਦੇ, ਤਾਂ ਵਿਭਾਗ ਫੰਡਾਂ ਦੇ ਸਰੋਤ ਬਾਰੇ ਸਪੱਸ਼ਟੀਕਰਨ ਮੰਗਣ ਲਈ ਇੱਕ ਨੋਟਿਸ ਜਾਰੀ ਕਰੇਗਾ। ਇਹ ਫਲੈਗ ਇਹ ਤਸਦੀਕ ਕਰਨ ਲਈ ਤਿਆਰ ਕੀਤੇ ਗਏ ਹਨ ਕਿ ਟੈਕਸਦਾਤਾ ਦੀ ਖਰਚ ਕਰਨ ਅਤੇ ਨਿਵੇਸ਼ ਕਰਨ ਦੀ ਸਮਰੱਥਾ ਉਨ੍ਹਾਂ ਦੀ ਘੋਸ਼ਿਤ ਵਿੱਤੀ ਪ੍ਰੋਫਾਈਲ ਨਾਲ ਮੇਲ ਖਾਂਦੀ ਹੈ।

ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਅੱਗੇ ਕੀ ਟਰੈਕ ਕਰਨਾ ਚਾਹੀਦਾ ਹੈ?

ਨੋਟਿਸ ਪ੍ਰਾਪਤ ਕਰਨ ਦੇ ਜੋਖਮ ਨੂੰ ਘੱਟ ਕਰਨ ਲਈ, ਟੈਕਸਦਾਤਾਵਾਂ ਨੂੰ ਅੰਤਿਮ ਫਾਈਲਿੰਗ ਦੀ ਸਮਾਂ ਸੀਮਾ ਤੋਂ ਪਹਿਲਾਂ ਇੱਕ ਸਰਗਰਮ ਪਹੁੰਚ ਅਪਣਾਉਣੀ ਚਾਹੀਦੀ ਹੈ। ਪਹਿਲਾਂ, ਇਨਕਮ ਟੈਕਸ ਪੋਰਟਲ 'ਤੇ ਉਪਲਬਧ Annual Information Statement (AIS) ਅਤੇ Taxpayer Information Summary (TIS) ਨੂੰ ਡਾਊਨਲੋਡ ਕਰੋ ਅਤੇ ਚੰਗੀ ਤਰ੍ਹਾਂ ਸਮੀਖਿਆ ਕਰੋ। ਇਹ ਦਸਤਾਵੇਜ਼ ਤੁਹਾਡੇ ਵਿੱਤਾਂ ਬਾਰੇ ਸਰਕਾਰ ਕੋਲ ਪਹਿਲਾਂ ਤੋਂ ਮੌਜੂਦ ਡਾਟਾ ਦਾ ਇੱਕ ਵਿਆਪਕ ਦ੍ਰਿਸ਼ ਪ੍ਰਦਾਨ ਕਰਦੇ ਹਨ। ਜੇਕਰ ਤੁਹਾਨੂੰ ਨੋਟਿਸ ਮਿਲਦਾ ਹੈ, ਤਾਂ ਘਬਰਾਓ ਨਾ; ਖਾਸ ਮੁਲਾਂਕਣ ਸਾਲ (assessment year) ਅਤੇ ਅੰਤਰ ਦੀ ਪ੍ਰਕਿਰਤੀ ਦੀ ਪਛਾਣ ਕਰੋ। ਔਨਲਾਈਨ ਪੋਰਟਲ ਰਾਹੀਂ ਇੱਕ ਤੱਥ-ਆਧਾਰਿਤ ਜਵਾਬ ਪ੍ਰਦਾਨ ਕਰਨ ਤੋਂ ਪਹਿਲਾਂ ਆਪਣੇ ਰਿਕਾਰਡਾਂ ਨੂੰ ਬੈਂਕ ਸਟੇਟਮੈਂਟਾਂ ਅਤੇ ਨਿਵੇਸ਼ ਪ੍ਰਮਾਣਾਂ ਨਾਲ ਮੇਲੋ। ਇਹ ਯਕੀਨੀ ਬਣਾਉਣਾ ਕਿ ਸਾਰੀਆਂ ਆਮਦਨ ਧਾਰਾਵਾਂ—ਭਾਵੇਂ ਉਹ ਕਿੰਨੀਆਂ ਵੀ ਛੋਟੀਆਂ ਕਿਉਂ ਨਾ ਹੋਣ—ਸਹੀ ਢੰਗ ਨਾਲ ਰਿਪੋਰਟ ਕੀਤੀਆਂ ਗਈਆਂ ਹਨ, ਬੇਲੋੜੀ ਜਾਂਚ ਤੋਂ ਬਚਣ ਅਤੇ ਇਹ ਯਕੀਨੀ ਬਣਾਉਣ ਦਾ ਸਭ ਤੋਂ ਪ੍ਰਭਾਵਸ਼ਾਲੀ ਤਰੀਕਾ ਹੈ ਕਿ ਤੁਹਾਡੇ ਟੈਕਸ ਰਿਫੰਡ ਬਿਨਾਂ ਕਿਸੇ ਦੇਰੀ ਦੇ ਪ੍ਰੋਸੈਸ ਕੀਤੇ ਜਾਣ।