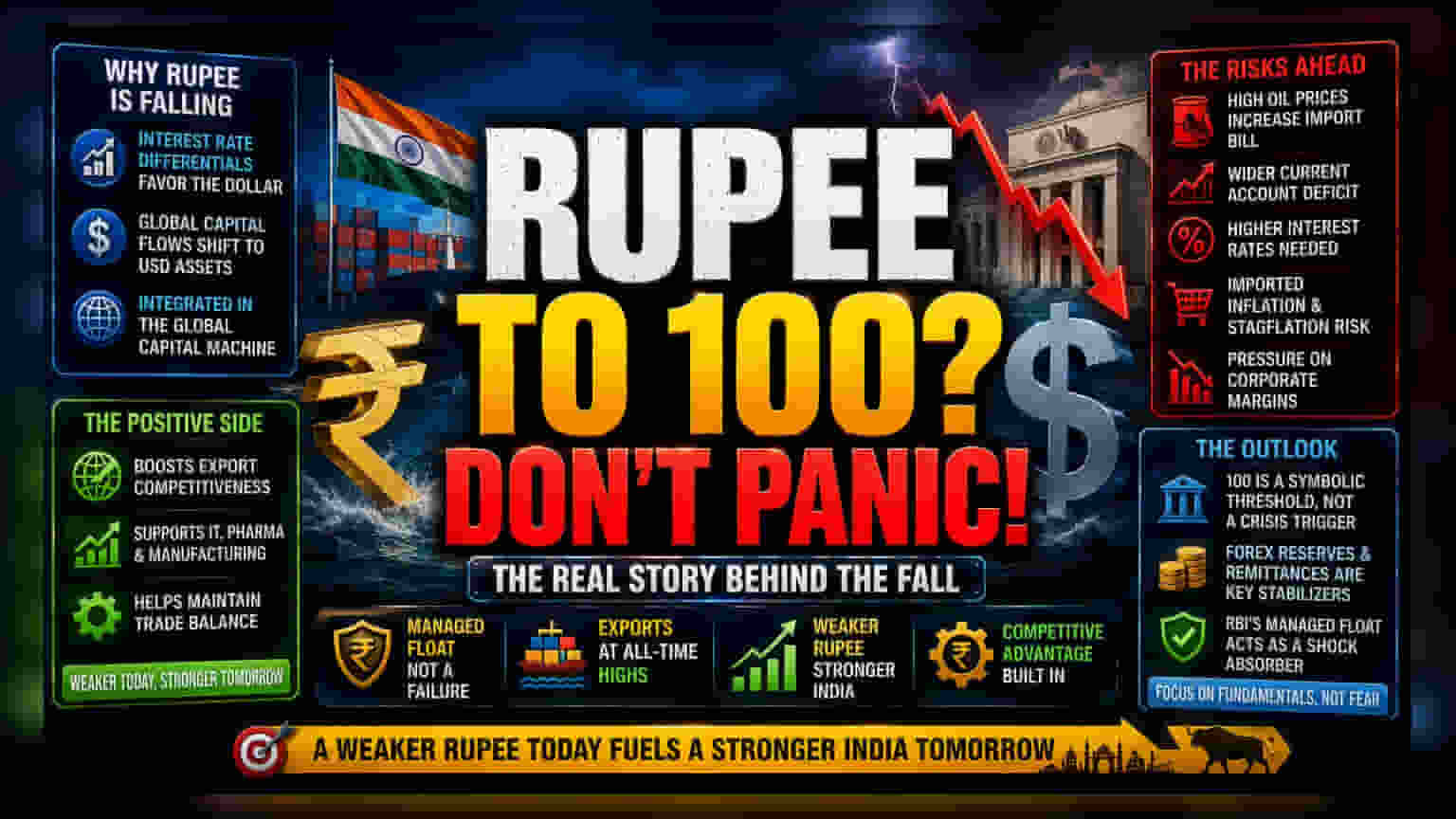

₹100 ਦਾ ਭਰਮ?

ਕਰੰਸੀ ਬਾਜ਼ਾਰਾਂ ਵਿੱਚ, ਰੁਪਈਏ ਦਾ ₹100 ਪ੍ਰਤੀ ਡਾਲਰ ਦਾ ਅੰਕੜਾ ਸਿਰਫ਼ ਇੱਕ ਮਨੋਵਿਗਿਆਨਿਕ ਪੱਧਰ (Psychological Level) ਹੈ। ਅਸਲ ਮਹੱਤਵ ਵਸਤੂਆਂ ਦੀ ਕੀਮਤ (REER - Real Effective Exchange Rate) ਅਤੇ ਦੇਸ਼ ਦੇ ਵਪਾਰਕ ਪ੍ਰਦਰਸ਼ਨ (Trade Competitiveness) ਦਾ ਹੈ। ਰੁਪਈਏ ਦਾ ਹਾਲੀਆ ਗਿਰਾਵਟ ਭਾਰਤ ਦੀ ਆਰਥਿਕਤਾ ਵਿੱਚ ਅਚਾਨਕ ਆਈ ਕਮਜ਼ੋਰੀ ਨਹੀਂ, ਬਲਕਿ ਅਮਰੀਕੀ ਫੈਡਰਲ ਰਿਜ਼ਰਵ (Federal Reserve) ਅਤੇ ਭਾਰਤੀ ਰਿਜ਼ਰਵ ਬੈਂਕ (RBI) ਦੇ ਵਿਆਜ ਦਰਾਂ (Interest Rates) ਦੇ ਫਰਕ ਦਾ ਨਤੀਜਾ ਹੈ। ਜਦੋਂ ਡਾਲਰ 'ਤੇ ਜ਼ਿਆਦਾ ਯੀਲਡ (Yield) ਮਿਲਦੀ ਹੈ, ਤਾਂ ਪੂੰਜੀ ਕੁਦਰਤੀ ਤੌਰ 'ਤੇ ਡਾਲਰ-ਆਧਾਰਿਤ ਸੰਪਤੀਆਂ (USD-denominated assets) ਵੱਲ ਜਾਂਦੀ ਹੈ, ਜਿਸ ਨਾਲ ਰੁਪਈਏ 'ਤੇ ਦਬਾਅ ਬਣਿਆ ਰਹਿੰਦਾ ਹੈ। ਇਹ ਘਰੇਲੂ ਨੀਤੀ ਦੀ ਅਸਫ਼ਲਤਾ ਨਹੀਂ, ਸਗੋਂ ਗਲੋਬਲ ਪੂੰਜੀ ਬਾਜ਼ਾਰ ਵਿੱਚ ਭਾਰਤ ਦੇ ਏਕੀਕਰਨ (Integration) ਨੂੰ ਦਰਸਾਉਂਦਾ ਹੈ।

ਐਕਸਪੋਰਟ ਨੂੰ ਮਿਲੇਗਾ ਫਾਇਦਾ?

ਕਈ ਦੇਸ਼ ਆਪਣੀ ਮੁਦਰਾ ਨੂੰ ਵਧਾ-ਘਟਾ ਕੇ ਮਹਿੰਗਾਈ ਨੂੰ ਕਾਬੂ ਕਰਨ ਦੀ ਕੋਸ਼ਿਸ਼ ਕਰਦੇ ਹਨ, ਪਰ ਭਾਰਤ ਦਾ 'ਮੈਨੇਜਡ ਫਲੋਟ' (Managed Float) ਤਰੀਕਾ ਲੰਬੇ ਸਮੇਂ ਲਈ ਐਕਸਪੋਰਟ ਨੂੰ ਮਜ਼ਬੂਤ ਰੱਖਣ 'ਤੇ ਧਿਆਨ ਕੇਂਦਰਿਤ ਕਰਦਾ ਹੈ। ਮਹਿੰਗਾਈ ਦੇ ਅੰਤਰ (Inflation Differentials) ਦੇ ਨਾਲ ਰੁਪਈਏ ਨੂੰ ਹੌਲੀ-ਹੌਲੀ ਡਿਪ੍ਰੀਸ਼ੀਏਟ (Depreciate) ਹੋਣ ਦੇ ਕੇ, RBI ਦੇਸ਼ ਦੇ ਨਿਰਮਾਣ (Manufacturing) ਅਤੇ ਸੇਵਾ ਖੇਤਰਾਂ (Service Sectors) ਨੂੰ ਪ੍ਰਭਾਵਸ਼ਾਲੀ ਢੰਗ ਨਾਲ ਸਬਸਿਡੀ ਦੇ ਰਿਹਾ ਹੈ। FY2026 ਦੇ ਐਕਸਪੋਰਟ ਅੰਕੜੇ ਪਿਛਲੇ ਸਾਰੇ ਰਿਕਾਰਡ ਤੋੜ ਚੁੱਕੇ ਹਨ, ਜਿਸ ਤੋਂ ਸਾਬਤ ਹੁੰਦਾ ਹੈ ਕਿ ਕਮਜ਼ੋਰ ਮੁਦਰਾ ਕਮਜ਼ੋਰੀ ਦਾ ਸੰਕੇਤ ਨਹੀਂ ਹੈ। IT ਸੇਵਾਵਾਂ ਅਤੇ ਫਾਰਮਾਸਿਊਟੀਕਲਜ਼ ਵਰਗੇ ਖੇਤਰ ਇਸ ਮਾਹੌਲ ਦਾ ਫਾਇਦਾ ਉਠਾ ਕੇ ਵਿਅਤਨਾਮ ਜਾਂ ਥਾਈਲੈਂਡ ਵਰਗੇ ਮੁਕਾਬਲੇਬਾਜ਼ਾਂ ਦੇ ਖਿਲਾਫ ਆਪਣੀ ਗਲੋਬਲ ਪ੍ਰਤੀਯੋਗਤਾ (Global Competitiveness) ਬਣਾਈ ਰੱਖਦੇ ਹਨ।

ਕੀ ਹੈ ਖਤਰਾ?

ਹਾਲਾਂਕਿ ਮੈਕਰੋ ਆਊਟਲੁੱਕ (Macro Outlook) ਸਕਾਰਾਤਮਕ ਹੈ, ਪਰ ਪੂੰਜੀ ਦੀ ਲਾਗਤ (Cost of Capital) ਅਤੇ ਆਯਾਤ ਮਹਿੰਗਾਈ (Imported Inflation) ਵਿੱਚ ਜੋਖਮ ਬਣੇ ਹੋਏ ਹਨ। ਜੇਕਰ ਰੁਪਈਏ ਦੀ ਗਿਰਾਵਟ ਇੱਕ ਨਿਯੰਤਰਿਤ ਸੀਮਾ – ਜਿਸਨੂੰ ਅਕਸਰ ਅਰਥ ਸ਼ਾਸਤਰੀ 4-6% ਸਾਲਾਨਾ ਬੈਂਡ ਦੱਸਦੇ ਹਨ – ਤੋਂ ਤੇਜ਼ ਹੋ ਜਾਂਦੀ ਹੈ, ਤਾਂ RBI ਲਈ ਮੁਸ਼ਕਲ ਖੜੀ ਹੋ ਸਕਦੀ ਹੈ। ਪੱਛਮੀ ਏਸ਼ੀਆ ਵਿੱਚ ਚੱਲ ਰਹੇ ਤਣਾਅ ਕਾਰਨ ਕੱਚੇ ਤੇਲ (Crude Oil) ਦੀਆਂ ਕੀਮਤਾਂ ਉੱਚੀਆਂ ਰਹਿੰਦੀਆਂ ਹਨ, ਤਾਂ ਭਾਰਤ ਦੀ ਊਰਜਾ ਲੋੜਾਂ ਲਈ ਆਯਾਤ ਬਿੱਲ (Import Bill) ਬਹੁਤ ਜ਼ਿਆਦਾ ਵਧ ਜਾਵੇਗਾ। ਇਸ ਨਾਲ ਕਰੰਟ ਅਕਾਊਂਟ ਡੈਫਿਸਿਟ (Current Account Deficit) ਵਧੇਗਾ, ਜਿਸਨੂੰ ਸੰਤੁਲਿਤ ਕਰਨ ਲਈ ਵਿਦੇਸ਼ੀ ਪੋਰਟਫੋਲੀਓ ਨਿਵੇਸ਼ (Foreign Portfolio Investment) ਨੂੰ ਆਕਰਸ਼ਿਤ ਕਰਨ ਲਈ ਵਿਆਜ ਦਰਾਂ ਵਧਾਉਣੀਆਂ ਪੈ ਸਕਦੀਆਂ ਹਨ। ਇੱਥੇ ਇੱਕ ਵੱਡਾ ਖਤਰਾ 'ਆਯਾਤ ਸਟੈਗਫਲੇਸ਼ਨ' (Imported Stagflation) ਦਾ ਹੈ, ਜਿੱਥੇ ਮੁਦਰਾ ਨੂੰ ਬਚਾਉਣ ਲਈ ਲੋੜੀਂਦੇ ਉੱਚੇ ਉਧਾਰ ਖਰਚੇ (High Borrowing Costs) ਘਰੇਲੂ ਖਪਤਕਾਰ ਮੰਗ (Consumer Demand) ਨੂੰ ਦਬਾ ਦਿੰਦੇ ਹਨ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਇਤਿਹਾਸਕ ਅੰਕੜੇ ਦੱਸਦੇ ਹਨ ਕਿ ਲਗਾਤਾਰ ਕਮਜ਼ੋਰ ਮੁਦਰਾ, ਆਯਾਤ ਕੀਤੇ ਕੱਚੇ ਮਾਲ 'ਤੇ ਨਿਰਭਰ ਸਥਾਨਕ ਫਰਮਾਂ ਦੀ ਕੀਮਤ ਤੈਅ ਕਰਨ ਦੀ ਸ਼ਕਤੀ (Pricing Power) ਨੂੰ ਘਟਾ ਸਕਦੀ ਹੈ, ਜਿਸ ਨਾਲ ਕਾਰਪੋਰੇਟ ਮਾਰਜਿਨ 'ਤੇ ਦਬਾਅ ਪੈ ਸਕਦਾ ਹੈ।

ਅੱਗੇ ਕੀ?

ਸੰਸਥਾਵਾਂ ਦੇ ਵਿਸ਼ਲੇਸ਼ਕ (Institutional Analysts) ਹੁਣ ₹100 ਦੇ ਅੰਕੜੇ ਨੂੰ ਪੂੰਜੀ ਦੇ ਨਿਕਾਸ (Capital Flight) ਲਈ ਇੱਕ ਕਾਰਨ ਦੀ ਬਜਾਏ ਇੱਕ ਪ੍ਰਤੀਕਾਤਮਕ ਸੀਮਾ (Symbolic Threshold) ਵਜੋਂ ਦੇਖ ਰਹੇ ਹਨ। ਬਾਕੀ ਵਿੱਤੀ ਸਾਲ ਲਈ ਮੁੱਖ ਧਿਆਨ ਵਿਦੇਸ਼ੀ ਮੁਦਰਾ ਭੰਡਾਰਾਂ (Foreign Exchange Reserves) ਦੀ ਸਥਿਰਤਾ ਅਤੇ ਬਾਹਰੋਂ ਆਉਣ ਵਾਲੇ ਪੈਸੇ (Inward Remittance Flows) ਦੀ ਸਫਲਤਾ 'ਤੇ ਰਹੇਗਾ। ਜਿੰਨਾ ਚਿਰ RBI ਆਪਣੀ ਤਰਲਤਾ ਪ੍ਰਬੰਧਨ ਢਾਂਚਾ (Liquidity Management Framework) ਬਣਾਈ ਰੱਖਦਾ ਹੈ, ਰੁਪਈਆ ਸੰਭਵ ਤੌਰ 'ਤੇ ਆਪਣੀ ਪ੍ਰਬੰਧਿਤ ਗਿਰਾਵਟ (Managed Descent) ਜਾਰੀ ਰੱਖੇਗਾ, ਜੋ ਕਿ ਪ੍ਰਣਾਲੀਗਤ ਤਣਾਅ (Systemic Stress) ਦੇ ਸਰੋਤ ਦੀ ਬਜਾਏ ਇੱਕ ਸਦਮਾ ਸੋਖਕ (Shock Absorber) ਵਜੋਂ ਕੰਮ ਕਰੇਗਾ। ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਦੇਸ਼ ਦੀ ਵਪਾਰਕ ਸਥਿਤੀ ਦੀ ਸੱਚੀ ਸਿਹਤ ਦਾ ਅੰਦਾਜ਼ਾ ਲਗਾਉਣ ਲਈ ਘਰੇਲੂ ਨਿਰਮਾਣ ਵਿਕਾਸ ਅਤੇ ਊਰਜਾ ਆਯਾਤ ਦੀਆਂ ਵਧਦੀਆਂ ਲਾਗਤਾਂ ਵਿਚਕਾਰ ਦੇ ਪਾੜੇ (Gap) 'ਤੇ ਨਜ਼ਰ ਰੱਖਣੀ ਚਾਹੀਦੀ ਹੈ।