ਪਾਲਿਸੀ ਦਾ ਦੁਬਿਧਾ

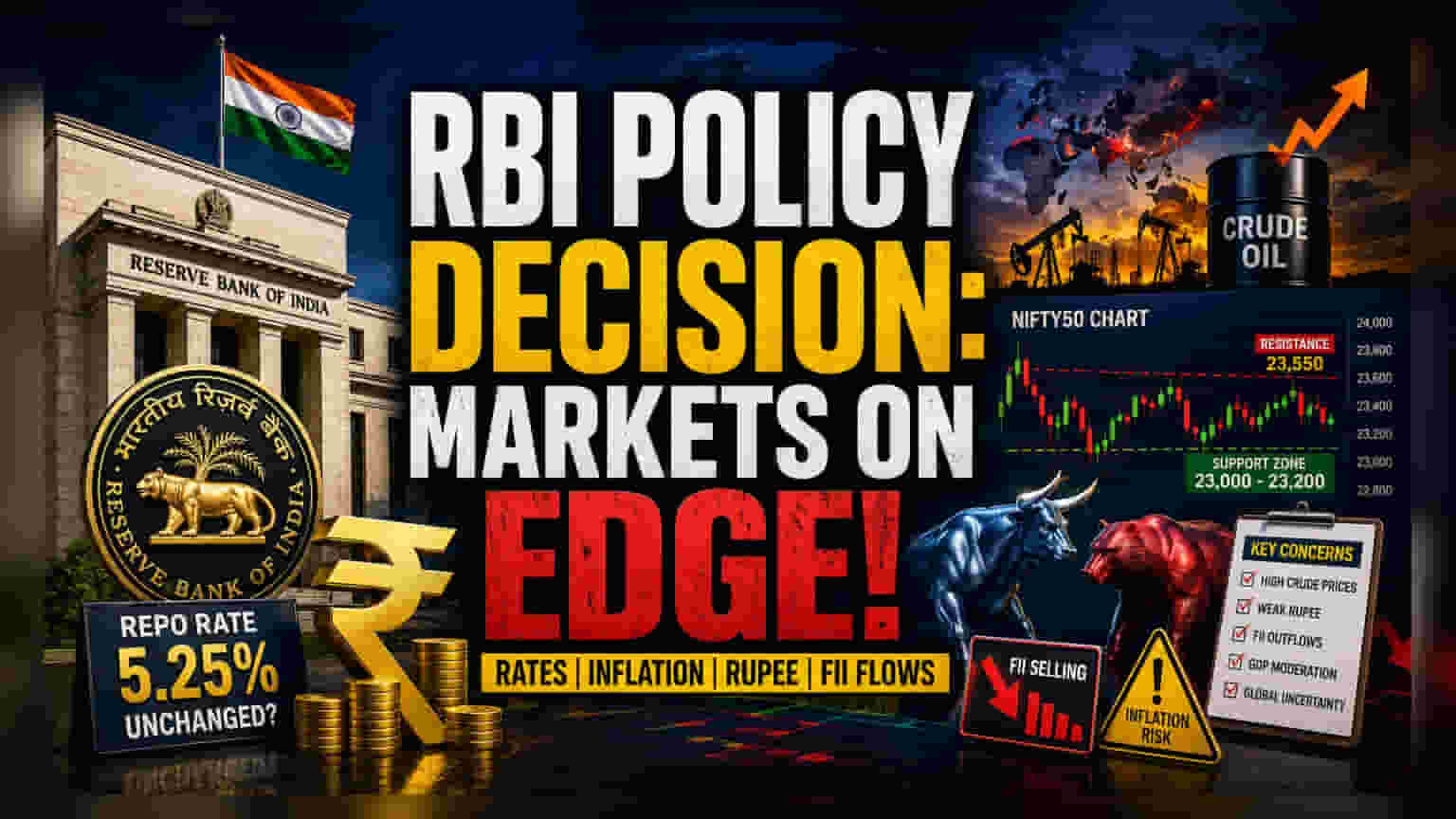

ਭਾਰਤੀ ਸ਼ੇਅਰ ਬਾਜ਼ਾਰ ਭਾਰਤੀ ਰਿਜ਼ਰਵ ਬੈਂਕ (RBI) ਦੇ ਨਵੇਂ ਮੌਦਰਿਕ ਫੈਸਲੇ ਦਾ ਇੰਤਜ਼ਾਰ ਕਰ ਰਹੇ ਹਨ। ਮੌਦਰਿਕ ਪਾਲਿਸੀ ਕਮੇਟੀ (MPC) ਤੋਂ ਇਹ ਉਮੀਦ ਕੀਤੀ ਜਾ ਰਹੀ ਹੈ ਕਿ ਉਹ ਰਿਪੋ ਦਰ ਨੂੰ 5.25% 'ਤੇ ਬਰਕਰਾਰ ਰੱਖੇਗੀ। ਹਾਲਾਂਕਿ ਘਰੇਲੂ ਵਿਕਾਸ ਦਰ ਮਜ਼ਬੂਤ ਦਿਖਾਈ ਦੇ ਰਹੀ ਹੈ, ਪਰ ਕੇਂਦਰੀ ਬੈਂਕ ਦੇ ਸਾਹਮਣੇ ਇੱਕ ਮੁਸ਼ਕਲ ਸੰਤੁਲਨ ਬਣਾਉਣ ਦੀ ਚੁਣੌਤੀ ਹੈ। ਗਵਰਨਰ ਸੰਜੇ ਮਲਹੋਤਰਾ ਦੀ ਟਿੱਪਣੀ 'ਤੇ ਗੰਭੀਰਤਾ ਨਾਲ ਧਿਆਨ ਦਿੱਤਾ ਜਾਵੇਗਾ ਕਿ RBI ਕਮਜ਼ੋਰ ਹੋ ਰਹੇ ਰੁਪਏ – ਜੋ ਕਿ ਇਸ ਸਾਲ ਲਗਾਤਾਰ ਦਬਾਅ ਹੇਠ ਰਿਹਾ ਹੈ – ਅਤੇ ਪੱਛਮੀ ਏਸ਼ੀਆਈ ਭੂ-ਰਾਜਨੀਤਕ ਤਣਾਅ ਕਾਰਨ ਆਉਣ ਵਾਲੇ ਮਹਿੰਗਾਈ ਦੇ ਜੋਖਮਾਂ ਨੂੰ ਕਿਵੇਂ ਸੰਭਾਲੇਗੀ।

ਅਸਥਿਰਤਾ ਦਾ ਐਂਕਰ

ਬਾਜ਼ਾਰ ਦੀ ਸਥਿਤੀ ਗਲੋਬਲ ਊਰਜਾ ਬਾਜ਼ਾਰਾਂ ਦੀ ਅਸਥਿਰਤਾ ਨਾਲ ਜੁੜੀ ਹੋਈ ਹੈ। ਭਾਰਤ ਆਪਣੀ ਕੱਚੇ ਤੇਲ ਦੀ ਲੋੜ ਦਾ 85% ਤੋਂ ਵੱਧ ਦਰਾਮਦ ਕਰਦਾ ਹੈ, ਇਸ ਲਈ ਮੌਜੂਦਾ ਕੀਮਤਾਂ – ਜਿੱਥੇ Brent ਅਤੇ WTI ਫਿਊਚਰਜ਼ ਉੱਚੇ ਪੱਧਰ 'ਤੇ ਬਣੇ ਹੋਏ ਹਨ – ਸਿੱਧੇ ਤੌਰ 'ਤੇ ਦੇਸ਼ ਦੇ ਵਿੱਤੀ ਪ੍ਰਬੰਧਨ ਅਤੇ ਖਪਤਕਾਰ ਮੁੱਲ ਸੂਚਕਾਂਕ (CPI) ਨੂੰ ਪ੍ਰਭਾਵਿਤ ਕਰਦੀਆਂ ਹਨ। ਹਾਲੀਆ ਕਾਰੋਬਾਰੀ ਸੈਸ਼ਨਾਂ ਨੇ ਦਿਖਾਇਆ ਹੈ ਕਿ Nifty50 ਇਨ੍ਹਾਂ ਊਰਜਾ ਕੀਮਤਾਂ ਦੇ ਉਤਰਾਅ-ਚੜ੍ਹਾਅ ਅਤੇ ਵਿਦੇਸ਼ੀ ਸੰਸਥਾਗਤ ਨਿਵੇਸ਼ਕਾਂ (FIIs) ਵੱਲੋਂ ਲਗਾਤਾਰ ਵਿਕਰੀ ਦੇ ਦਬਾਅ ਪ੍ਰਤੀ ਬਹੁਤ ਸੰਵੇਦਨਸ਼ੀਲ ਹੈ, ਜੋ ਕਿ ਮੁੱਖ ਸੂਚਕਾਂਕਾਂ ਲਈ ਇੱਕ ਨਿਰੰਤਰ ਰੁਕਾਵਟ ਬਣਿਆ ਹੋਇਆ ਹੈ।

ਤਕਨੀਕੀ ਪੱਧਰ 'ਤੇ ਖੜੋਤ

Nifty50 ਇੰਡੈਕਸ ਇਸ ਹਫ਼ਤੇ ਇੱਕ ਰੱਖਿਆਤਮਕ ਕੰਸਾਲੀਡੇਸ਼ਨ (Consolidation) ਪੈਟਰਨ ਵਿੱਚ ਫਸਿਆ ਰਿਹਾ ਹੈ। ਤਕਨੀਕੀ ਵਿਸ਼ਲੇਸ਼ਣ (Technical Analysis) 23,000 ਅਤੇ 23,200 ਦੇ ਵਿਚਕਾਰ ਸਪੋਰਟ (Support) ਦੇ ਸੰਯੋਜਨ ਨੂੰ ਦਰਸਾਉਂਦਾ ਹੈ, ਜੋ ਕਿ ਪਿਛਲੇ ਢਾਂਚਾਗਤ ਗੈਪ (Structural Gaps) ਅਤੇ ਫਿਬੋਨਾਚੀ ਰੀਟਰੇਸਮੈਂਟ (Fibonacci Retracement) ਪੱਧਰਾਂ ਨਾਲ ਮੇਲ ਖਾਂਦਾ ਹੈ। ਹਾਲਾਂਕਿ ਇੰਡੈਕਸ ਨੇ ਇਨ੍ਹਾਂ ਪੱਧਰਾਂ ਦਾ ਬਚਾਅ ਕੀਤਾ ਹੈ, ਪਰ 23,550 ਦੇ ਰੇਜ਼ਿਸਟੈਂਸ (Resistance) ਜ਼ੋਨ ਤੋਂ ਉੱਪਰ ਕੋਈ ਠੋਸ ਬ੍ਰੇਕਆਊਟ (Breakout) ਨਾ ਹੋਣ ਦਾ ਮਤਲਬ ਹੈ ਕਿ ਸੰਸਥਾਗਤ ਭਾਗੀਦਾਰ ਹਮਲਾਵਰ ਇਕੱਠਾ ਕਰਨ ਦੀ ਬਜਾਏ ਪੂੰਜੀ ਦੀ ਸੁਰੱਖਿਆ ਨੂੰ ਤਰਜੀਹ ਦੇ ਰਹੇ ਹਨ। ਰਿਲੇਟਿਵ ਸਟਰੈਂਥ ਇੰਡੈਕਸ (RSI) ਇੱਕ ਮੱਠੀ ਰੇਂਜ ਵਿੱਚ ਬਣਿਆ ਹੋਇਆ ਹੈ, ਜੋ ਮੌਜੂਦਾ ਦਿਸ਼ਾ-ਨਿਰਦੇਸ਼ੀ ਗਤੀ ਦੀ ਘਾਟ ਨੂੰ ਦਰਸਾਉਂਦਾ ਹੈ।

ਢਾਂਚਾਗਤ ਜੋਖਮ ਅਤੇ ਬੇਅਰ ਕੇਸ

ਮੁੱਖ ਆਰਥਿਕ ਚੁਣੌਤੀਆਂ ਦੇ ਸੰਯੋਗ ਨੂੰ ਦੇਖਦੇ ਹੋਏ ਇੱਕ ਸਾਵਧਾਨੀ ਵਾਲਾ ਦ੍ਰਿਸ਼ਟੀਕੋਣ ਜ਼ਰੂਰੀ ਹੈ। ਪਿਛਲੇ ਤਿਮਾਹੀਆਂ ਦੇ ਉਲਟ, ਜਿੱਥੇ ਘਰੇਲੂ ਖਪਤ ਨੇ ਇੱਕ ਭਰੋਸੇਮੰਦ ਬਫਰ ਪ੍ਰਦਾਨ ਕੀਤਾ ਸੀ, ਮੌਜੂਦਾ ਮਹਿੰਗਾਈ ਦਾ ਦਬਾਅ ਘਰੇਲੂ ਬਜਟਾਂ ਅਤੇ ਕਾਰਪੋਰੇਟ ਮਾਰਜਿਨ 'ਤੇ ਦਬਾਅ ਪਾਉਣ ਲੱਗਾ ਹੈ। ਇਸ ਤੋਂ ਇਲਾਵਾ, FIIs ਦਾ ਲਗਾਤਾਰ ਬਾਹਰ ਜਾਣਾ, ਜੋ ਕਿ ਇੱਕ ਮਜ਼ਬੂਤ ਅਮਰੀਕੀ ਡਾਲਰ ਅਤੇ ਵਿਆਪਕ ਉਭਰ ਰਹੇ ਬਾਜ਼ਾਰਾਂ ਪ੍ਰਤੀ ਜੋਖਮ ਤੋਂ ਬਚਣ ਦੀ ਪ੍ਰਵਿਰਤੀ ਕਾਰਨ ਹੈ, ਇੱਕ ਤਰਲਤਾ (Liquidity) ਖਲਾਅ ਪੈਦਾ ਕਰ ਰਿਹਾ ਹੈ ਜਿਸਨੂੰ ਘਰੇਲੂ ਪ੍ਰਚੂਨ ਨਿਵੇਸ਼ਾਂ (Retail Inflows) ਲਈ ਭਰਨਾ ਮੁਸ਼ਕਲ ਹੈ। ਪ੍ਰਬੰਧਨ ਅਤੇ ਰੈਗੂਲੇਟਰੀ ਜੋਖਮ ਵੀ ਵੱਧ ਰਹੇ ਹਨ, ਜੋ ਬਾਂਡ ਬਾਜ਼ਾਰਾਂ ਵਿੱਚ ਅਸਥਿਰਤਾ ਅਤੇ ਕਾਰਪੋਰੇਟ ਕਮਾਈ ਦੀ ਸਥਿਰਤਾ ਨਾਲ ਜੁੜੇ ਹੋਏ ਹਨ ਜੇਕਰ ਉੱਚ-ਲੰਬੇ ਸਮੇਂ ਦੀਆਂ ਵਿਆਜ ਦਰਾਂ ਦਾ ਮਾਹੌਲ ਕਾਰਜਸ਼ੀਲ ਨਕਦ ਪ੍ਰਵਾਹ ਨੂੰ ਸੰਕੁਚਿਤ ਕਰਨਾ ਜਾਰੀ ਰੱਖਦਾ ਹੈ। ਆਉਣ ਵਾਲਾ GDP ਡਾਟਾ, ਜਿਸ ਤੋਂ ਮੱਧਮਤਾ ਦਿਖਾਉਣ ਦੀ ਉਮੀਦ ਹੈ, FY27 ਦੇ ਬਾਕੀ ਰਹਿੰਦੇ ਸਮੇਂ ਵਿੱਚ ਇੱਕ ਮਜ਼ਬੂਤ ਵਿਕਾਸ ਦੇ ਰੁਝਾਨ ਦੀ ਉਮੀਦ ਕਰਨ ਵਾਲੇ ਨਿਵੇਸ਼ਕਾਂ ਲਈ ਚਿੰਤਾ ਦਾ ਇੱਕ ਹੋਰ ਪੱਧਰ ਜੋੜਦਾ ਹੈ।

ਭਵਿੱਖ ਦਾ ਦ੍ਰਿਸ਼ਟੀਕੋਣ

ਵਿਸ਼ਲੇਸ਼ਕਾਂ ਦਾ ਸੁਝਾਅ ਹੈ ਕਿ ਕੇਂਦਰੀ ਬੈਂਕ ਇੱਕ ਨਿਰਪੱਖ ਰੁਖ ਬਣਾਈ ਰੱਖਣ ਦੀ ਸੰਭਾਵਨਾ ਹੈ, ਜੋ ਤੁਰੰਤ ਦਰਾਂ ਵਿੱਚ ਕਟੌਤੀ ਦਾ ਵਾਅਦਾ ਕੀਤੇ ਬਿਨਾਂ ਸਾਵਧਾਨ ਰਹਿਣ ਦੀ ਇੱਛਾ ਦਾ ਸੰਕੇਤ ਦਿੰਦਾ ਹੈ। ਬਾਜ਼ਾਰ ਭਾਗੀਦਾਰ RBI ਦੀਆਂ ਅੱਪਡੇਟ ਕੀਤੀਆਂ ਮਹਿੰਗਾਈ ਅਤੇ ਵਿਕਾਸ ਦੇ ਅਨੁਮਾਨਾਂ ਨੂੰ ਤਰਜੀਹ ਦੇਣਗੇ, ਕਿਉਂਕਿ ਇਹ ਭਾਰਤ ਦੀ ਮੌਦਰਿਕ ਨੀਤੀ ਕਿਵੇਂ ਬਦਲ ਸਕਦੀ ਹੈ, ਇਸਦੇ ਲਈ ਮੁੱਖ ਸੂਚਕ ਵਜੋਂ ਕੰਮ ਕਰਨਗੇ ਜੇਕਰ ਭੂ-ਰਾਜਨੀਤਕ ਤਣਾਅ ਗਲੋਬਲ ਸਪਲਾਈ ਚੇਨਾਂ ਨੂੰ ਹੋਰ ਵਿਘਨ ਪਾਉਂਦਾ ਹੈ। ਜਦੋਂ ਤੱਕ ਮੌਜੂਦਾ ਰੇਜ਼ਿਸਟੈਂਸ ਪੱਧਰਾਂ ਤੋਂ ਉੱਪਰ ਇੱਕ ਬ੍ਰੇਕਆਊਟ ਦੀ ਪੁਸ਼ਟੀ ਨਹੀਂ ਹੋ ਜਾਂਦੀ, ਉਦੋਂ ਤੱਕ ਬਾਜ਼ਾਰ ਦੇ ਸੀਮਤ ਰਹਿਣ ਅਤੇ ਬਾਹਰੀ ਖ਼ਬਰਾਂ ਪ੍ਰਤੀ ਪ੍ਰਤੀਕਿਰਿਆਸ਼ੀਲ ਰਹਿਣ ਦੀ ਉਮੀਦ ਹੈ।