ਵਿਦੇਸ਼ੀ ਪੈਸੇ ਦਾ ਮੌਜੂਦਾ ਹੜ੍ਹ

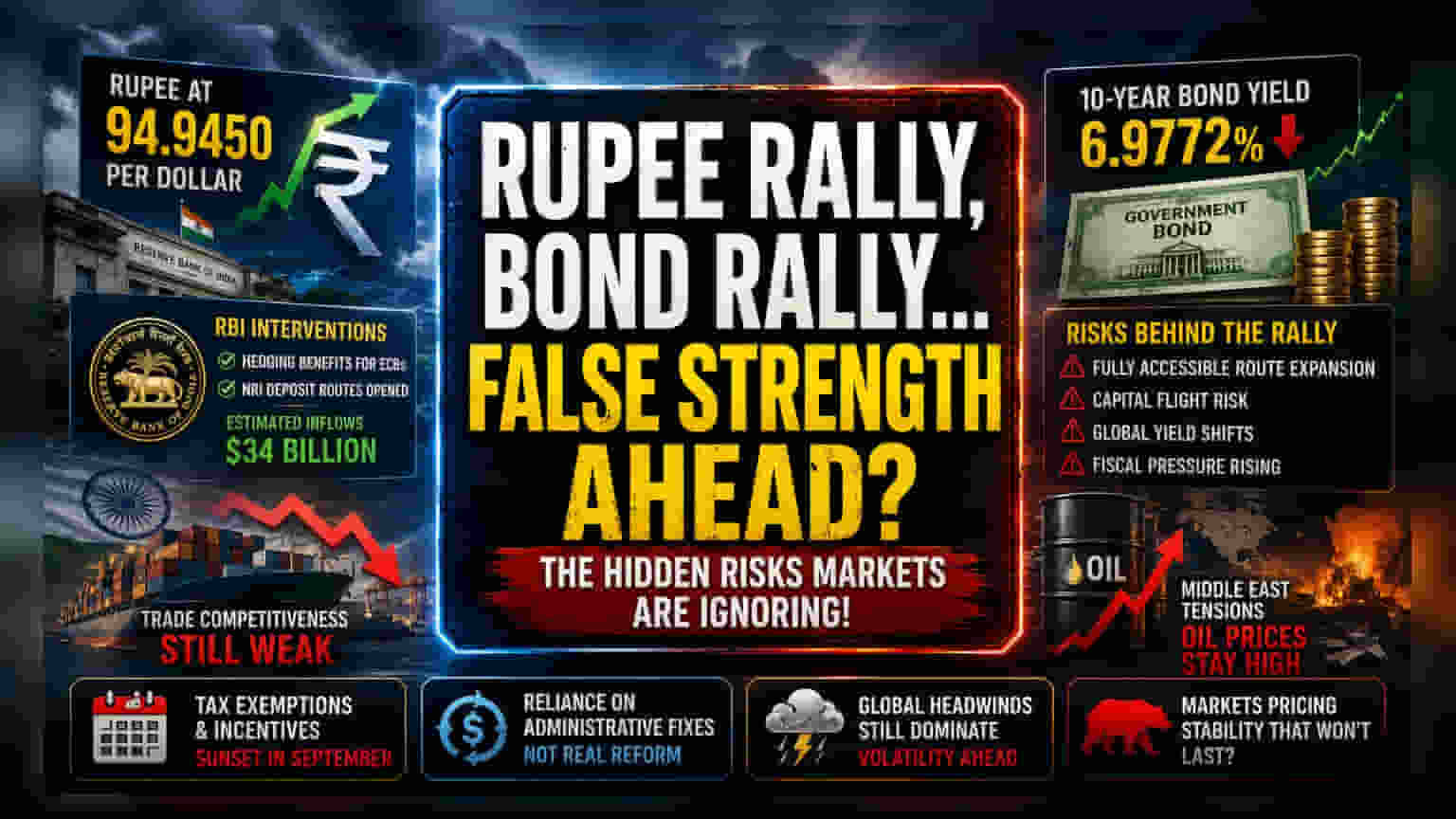

ਹਾਲ ਹੀ ਵਿੱਚ ਰੁਪਏ ਨੇ ਡਾਲਰ ਦੇ ਮੁਕਾਬਲੇ 94.9450 ਤੱਕ ਦੀ ਛਲਾਂਗ ਲਗਾਈ ਹੈ। ਪਰ ਇਹ ਭਾਰਤੀ ਆਰਥਿਕਤਾ ਦੀ ਮਜ਼ਬੂਤੀ ਦਾ ਸਬੂਤ ਨਹੀਂ, ਸਗੋਂ RBI ਦੇ ਵਿਦੇਸ਼ੀ ਮੁਦਰਾ (Foreign Exchange) ਦੇ ਪ੍ਰਬੰਧਨ ਦਾ ਨਤੀਜਾ ਹੈ।

NRI ਡਿਪਾਜ਼ਿਟ ਅਤੇ ਐਕਸਟਰਨਲ ਕਮਰਸ਼ੀਅਲ ਬੋਰੋਇੰਗਜ਼ (ECB) ਲਈ ਹੈੱਜਿੰਗ (Hedging) ਦੇ ਫਾਇਦੇ ਦੇ ਕੇ, RBI ਨੇ ਬਾਜ਼ਾਰ ਵਿੱਚ ਵਿਦੇਸ਼ੀ ਪੈਸੇ ਦੀ ਇੱਕ ਨਕਲੀ ਸਪਲਾਈ ਬਣਾਈ ਹੈ। ਇਸ ਨਾਲ ਲਗਭਗ $34 ਬਿਲੀਅਨ ਦੇ ਇਨਫਲੋ (Inflow) ਦੀ ਉਮੀਦ ਹੈ, ਜੋ ਕਿ ਮੌਜੂਦਾ ਸਮੇਂ 'ਚ ਕਰੰਟ ਅਕਾਊਂਟ ਡੈਫਿਸਿਟ (Current Account Deficit) ਦੇ ਦਬਾਅ ਨੂੰ ਘੱਟ ਕਰੇਗਾ। ਪਰ ਇਹ ਭਾਰਤੀ ਐਕਸਪੋਰਟ ਸੈਕਟਰ (Export Sector) ਦੀ ਕੰਪੀਟੀਟਿਵਨੈੱਸ (Competitiveness) ਨੂੰ ਸੁਧਾਰੇਗਾ, ਇਸ 'ਤੇ ਸਵਾਲ ਹੈ।

ਬਾਂਡ ਬਾਜ਼ਾਰ ਦੀਆਂ ਗਲਤ ਉਮੀਦਾਂ?

RBI ਵੱਲੋਂ ਵਿਆਜ ਦਰਾਂ (Interest Rates) ਨਾ ਵਧਾਉਣ ਦੇ ਫੈਸਲੇ ਨੇ ਫਿਕਸਡ-ਇਨਕਮ ਨਿਵੇਸ਼ਕਾਂ (Fixed-Income Investors) ਨੂੰ ਖੁਸ਼ ਕੀਤਾ ਹੈ। 10-ਸਾਲ ਦੇ ਬੈਂਚਮਾਰਕ ਯੀਲਡ (Benchmark Yield) ਵਿੱਚ ਗਿਰਾਵਟ ਆ ਕੇ 6.9772% 'ਤੇ ਪਹੁੰਚ ਗਈ ਹੈ।

ਇਹ ਤੇਜ਼ੀ ਇਸ ਧਾਰਨਾ 'ਤੇ ਆਧਾਰਿਤ ਹੈ ਕਿ RBI ਭਾਰਤੀ ਮੁਦਰਾ ਨੀਤੀ (Monetary Policy) ਨੂੰ ਗਲੋਬਲ ਰੁਝਾਨਾਂ ਤੋਂ ਵੱਖ ਰੱਖਣ 'ਚ ਸਫਲ ਹੋਵੇਗਾ। ਪਰ, ਫੁੱਲੀ ਐਕਸੈਸੀਬਲ ਰੂਟ (Fully Accessible Route) ਦੇ ਵਿਸਥਾਰ ਨਾਲ ਜੁੜੇ ਜੋਖਮ ਨੂੰ ਨਜ਼ਰਅੰਦਾਜ਼ ਕੀਤਾ ਜਾ ਰਿਹਾ ਹੈ। ਵਿਦੇਸ਼ੀ ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਲੰਬੇ ਸਮੇਂ ਦੇ ਸਰਕਾਰੀ ਬਾਂਡਾਂ 'ਚ ਨਿਵੇਸ਼ ਲਈ ਉਤਸ਼ਾਹਿਤ ਕਰਕੇ, ਭਾਰਤ ਪੂੰਜੀ ਦੇ ਬਾਹਰ ਜਾਣ (Capital Flight) ਲਈ ਵਧੇਰੇ ਸੰਵੇਦਨਸ਼ੀਲ ਹੋ ਗਿਆ ਹੈ, ਜੇਕਰ ਗਲੋਬਲ ਰਿਸਕ ਐਪੀਟਾਈਟ (Global Risk Appetite) ਬਦਲਦਾ ਹੈ ਜਾਂ ਵਿਕਸਤ ਬਾਜ਼ਾਰਾਂ (Developed Markets) ਵਿੱਚ ਯੀਲਡ ਵਧਦੀ ਹੈ।

ਇਨ੍ਹਾਂ ਸਾਧਨਾਂ 'ਤੇ ਵਿਦੇਸ਼ੀ ਨਿਵੇਸ਼ਕਾਂ ਲਈ ਕੈਪੀਟਲ ਗੇਨ ਟੈਕਸ (Capital Gains Tax) ਵਿੱਚ ਛੋਟ ਦੇਣਾ, ਇਨਫਲੋ ਬਣਾਈ ਰੱਖਣ ਦੀ ਇੱਕ ਕੋਸ਼ਿਸ਼ ਹੈ। ਪਰ ਇਹ ਸਰਕਾਰ ਦੇ ਵਿੱਤੀ ਲੇਜ਼ਰ (Fiscal Ledger) ਨੂੰ ਹੋਰ ਜਟਿਲ ਬਣਾਉਂਦਾ ਹੈ, ਕਿਉਂਕਿ ਬੁਨਿਆਦੀ ਢਾਂਚੇ (Infrastructure) ਦੇ ਵਧਦੇ ਖਰਚਿਆਂ ਨੂੰ ਕਰਜ਼ੇ ਦੀ ਸਥਿਰਤਾ (Debt Sustainability) ਨਾਲ ਸੰਤੁਲਿਤ ਕਰਨਾ ਪਵੇਗਾ।

ਆਰਥਿਕ ਕਮਜ਼ੋਰੀ ਦੀ ਅਸਲੀਅਤ

ਮੌਜੂਦਾ ਉਤਸ਼ਾਹ ਦੇ ਬਾਵਜੂਦ, ਆਰਥਿਕ ਹਕੀਕਤ ਕਮਜ਼ੋਰ ਬਣੀ ਹੋਈ ਹੈ। ਮੱਧ-ਪੂਰਬ (Middle East) ਵਿੱਚ ਭੂ-ਰਾਜਨੀਤਿਕ ਤਣਾਅ (Geopolitical Tensions) ਕੱਚੇ ਤੇਲ (Crude Oil) ਦੀਆਂ ਕੀਮਤਾਂ ਨੂੰ ਉੱਚਾ ਰੱਖ ਰਿਹਾ ਹੈ, ਜੋ ਕਿ ਭਾਰਤ ਦੇ ਵਪਾਰਕ ਸੰਤੁਲਨ (Trade Balance) ਲਈ ਸਭ ਤੋਂ ਵੱਡਾ ਖ਼ਤਰਾ ਹੈ।

ਇਸ ਤੋਂ ਇਲਾਵਾ, ਅਮਰੀਕਾ ਦਾ ਮਜ਼ਬੂਤ ਲੇਬਰ ਮਾਰਕੀਟ (US Labor Market) ਫੈਡਰਲ ਰਿਜ਼ਰਵ (Federal Reserve) ਦੀਆਂ ਨੀਤੀਆਂ ਨੂੰ ਹੋਰ ਗੁੰਝਲਦਾਰ ਬਣਾ ਰਿਹਾ ਹੈ। ਜੇਕਰ Fed ਲੰਬੇ ਸਮੇਂ ਤੱਕ ਉੱਚ ਦਰਾਂ ਬਣਾਈ ਰੱਖਦਾ ਹੈ, ਤਾਂ RBI ਵੱਲੋਂ ਪ੍ਰਬੰਧਿਤ ਕੀਤੀ ਜਾ ਰਹੀ ਵਿਆਜ ਦਰ ਦਾ ਅੰਤਰ (Interest Rate Differential) ਘੱਟ ਜਾਵੇਗਾ। ਇਸ ਨਾਲ RBI ਨੂੰ ਰੁਪਏ ਨੂੰ ਬਚਾਉਣ ਜਾਂ ਘਰੇਲੂ ਮਹਿੰਗਾਈ (Domestic Inflation) ਨੂੰ ਕੰਟਰੋਲ ਕਰਨ ਵਿਚਾਲੇ ਚੋਣ ਕਰਨੀ ਪਵੇਗੀ।

ਨੀਤੀ 'ਤੇ ਨਿਰਭਰਤਾ ਦਾ ਖਤਰਾ

ਸਰਕਾਰੀ ਸੁਧਾਰਾਂ (Organic Economic Reforms) ਦੀ ਬਜਾਏ, ਟੈਕਸ ਛੋਟਾਂ ਅਤੇ ਨਕਲੀ ਹੈੱਜਿੰਗ ਵਰਗੀਆਂ ਪ੍ਰਸ਼ਾਸਨਿਕ ਫਿਕਸ (Administrative Fixes) 'ਤੇ ਨਿਰਭਰਤਾ, ਇੱਕ ਨਾਜ਼ੁਕ ਸੰਤੁਲਨ ਬਣਾਉਂਦੀ ਹੈ।

ਜੇਕਰ ਗਲੋਬਲ ਤੇਲ ਦੇ ਝਟਕੇ (Oil Shocks) ਵਧਦੇ ਹਨ, ਤਾਂ ਅਨੁਮਾਨਿਤ $34 ਬਿਲੀਅਨ ਦਾ ਇਨਫਲੋ, ਵਧ ਰਹੇ ਕਰੰਟ ਅਕਾਊਂਟ ਡੈਫਿਸਿਟ ਨੂੰ ਪੂਰਾ ਕਰਨ ਲਈ ਨਾਕਾਫੀ ਸਾਬਤ ਹੋ ਸਕਦਾ ਹੈ।

ਵਿਦੇਸ਼ੀ ਨਿਵੇਸ਼ਕ ਇਹ ਵੀ ਜਾਣਦੇ ਹਨ ਕਿ ਇਨ੍ਹਾਂ ਪ੍ਰੋਤਸਾਹਨਾਂ (Incentives) ਦੀ ਮਿਆਦ ਸਤੰਬਰ ਵਿੱਚ ਖਤਮ ਹੋ ਰਹੀ ਹੈ। ਜੇਕਰ RBI ਇਨ੍ਹਾਂ ਉਪਾਵਾਂ ਨੂੰ ਜਾਰੀ ਨਹੀਂ ਰੱਖਦਾ ਜਾਂ ਗਲੋਬਲ ਤਰਲਤਾ (Global Liquidity) ਵਿੱਚ ਅਚਾਨਕ ਬਦਲਾਅ ਆਉਂਦਾ ਹੈ, ਤਾਂ ਲੰਬੇ ਸਮੇਂ ਦੀਆਂ ਪੁਜ਼ੀਸ਼ਨਾਂ (Long Positions) ਨੂੰ ਤੇਜ਼ੀ ਨਾਲ ਵਾਪਸ ਲਿਆ ਜਾ ਸਕਦਾ ਹੈ, ਜਿਸ ਨਾਲ ਅਜਿਹੀ ਅਸਥਿਰਤਾ (Volatility) ਪੈਦਾ ਹੋ ਸਕਦੀ ਹੈ ਜਿਸ ਨਾਲ ਨਜਿੱਠਣ ਲਈ ਮੌਜੂਦਾ ਨੀਤੀ ਢਾਂਚਾ ਤਿਆਰ ਨਹੀਂ ਹੈ। ਬਾਜ਼ਾਰ ਇਸ ਸਮੇਂ ਇੱਕ ਅਜਿਹੀ ਸਥਿਰਤਾ ਦੀ ਉਮੀਦ ਕਰ ਰਿਹਾ ਹੈ ਜੋ ਗਲੋਬਲ ਮੈਕਰੋ ਹੈੱਡਵਿੰਡਜ਼ (Global Macro Headwinds) ਦੀ ਵਧਦੀ ਜਟਿਲਤਾ ਦੇ ਬਿਲਕੁਲ ਉਲਟ ਹੈ।