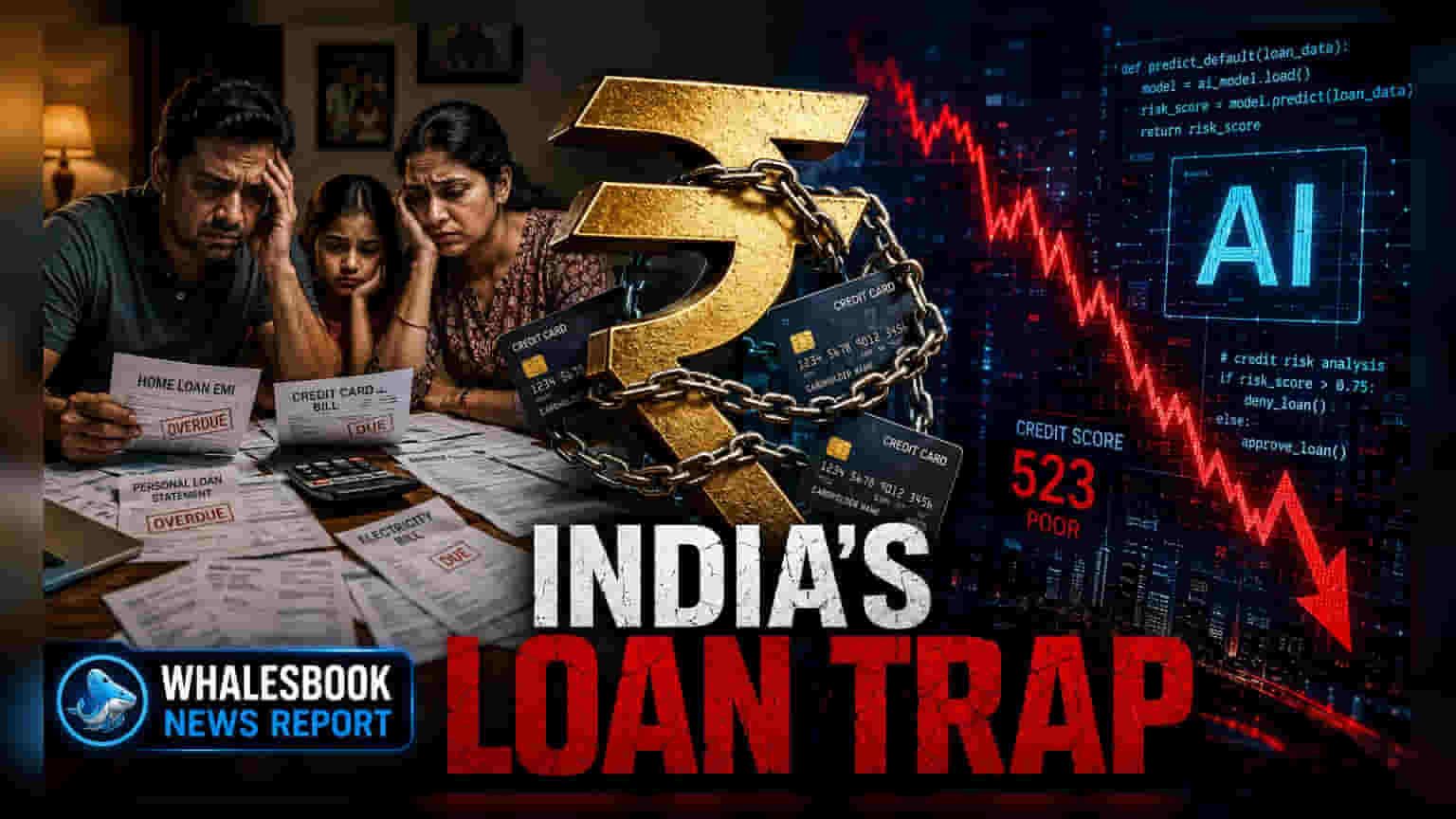

ਭਾਰਤ ਵਿੱਚ ਘਰੇਲੂ ਕਰਜ਼ਾ (Household Debt) GDP ਦਾ **45.5%** ਤੱਕ ਪਹੁੰਚ ਗਿਆ ਹੈ। ਇਹ ਵਾਧਾ ਲੰਬੇ ਸਮੇਂ ਦੀ ਸੰਪਤੀ ਬਣਾਉਣ ਦੀ ਬਜਾਏ ਖਪਤ ਵਾਲੇ ਕਰਜ਼ਿਆਂ (Consumption Loans) ਕਾਰਨ ਹੋਇਆ ਹੈ। ਰਿਜ਼ਰਵ ਬੈਂਕ ਆਫ ਇੰਡੀਆ (RBI) ਦੀ ਤਾਜ਼ਾ ਫਾਈਨੈਂਸ਼ੀਅਲ ਸਟੇਬਿਲਿਟੀ ਰਿਪੋਰਟ ਵਿੱਚ ਇਸ ਗੱਲ 'ਤੇ ਚਾਨਣਾ ਪਾਇਆ ਗਿਆ ਹੈ ਕਿ ਘੱਟ ਤਨਖਾਹ ਵਾਧਾ (Wage Growth) ਦੇ ਬਾਵਜੂਦ, ਇਹ ਰੁਝਾਨ ਖਪਤਕਾਰਾਂ ਦੀ ਵਿੱਤੀ ਸਥਿਤੀ 'ਤੇ ਦਬਾਅ ਪਾ ਸਕਦਾ ਹੈ।

RBI ਦੀ ਰਿਪੋਰਟ ਕੀ ਕਹਿੰਦੀ ਹੈ?

ਰਿਜ਼ਰਵ ਬੈਂਕ ਆਫ ਇੰਡੀਆ (RBI) ਦੀ ਹਾਲ ਹੀ 'ਚ ਜਾਰੀ ਹੋਈ ਫਾਈਨੈਂਸ਼ੀਅਲ ਸਟੇਬਿਲਿਟੀ ਰਿਪੋਰਟ ਨੇ ਭਾਰਤੀ ਪਰਿਵਾਰਾਂ ਵੱਲੋਂ ਕਰਜ਼ਾ ਲੈਣ ਦੇ ਤਰੀਕਿਆਂ ਵਿੱਚ ਆਏ ਇੱਕ ਵੱਡੇ ਬਦਲਾਅ ਵੱਲ ਧਿਆਨ ਖਿੱਚਿਆ ਹੈ। ਰਿਪੋਰਟ ਅਨੁਸਾਰ, ਦੇਸ਼ ਦਾ ਕੁੱਲ ਘਰੇਲੂ ਕਰਜ਼ਾ, ਜੀ.ਡੀ.ਪੀ. (GDP) ਦਾ 45.5% ਹੋ ਗਿਆ ਹੈ। ਸਭ ਤੋਂ ਚਿੰਤਾਜਨਕ ਗੱਲ ਇਹ ਹੈ ਕਿ ਮਾਰਚ 2019 ਤੋਂ ਬਾਅਦ, ਹਾਊਸਿੰਗ ਲੋਨ (Housing Loans) ਦੇ ਮੁਕਾਬਲੇ ਗੈਰ-ਹਾਊਸਿੰਗ ਰਿਟੇਲ ਲੋਨ – ਜਿਸ ਵਿੱਚ ਨਿੱਜੀ ਕਰਜ਼ੇ (Personal Loans), ਕ੍ਰੈਡਿਟ ਕਾਰਡ ਡੈੱਟ (Credit Card Debt), ਅਤੇ ਵਾਹਨ ਕਰਜ਼ੇ (Vehicle Loans) ਸ਼ਾਮਲ ਹਨ – ਵਿੱਚ ਚਾਰ ਗੁਣਾ ਵਾਧਾ ਹੋਇਆ ਹੈ।

ਨਿਵੇਸ਼ਕਾਂ ਲਈ ਇਹ ਕਿਉਂ ਮਹੱਤਵਪੂਰਨ ਹੈ?

ਸਟਾਕ ਮਾਰਕੀਟ ਲਈ, ਕਰਜ਼ਾ ਲੈਣ ਦੇ ਇਸ ਰੁਝਾਨ ਦੇ ਮਿਲੇ-ਜੁਲੇ ਅਸਰ ਹੋ ਸਕਦੇ ਹਨ। ਇੱਕ ਪਾਸੇ, ਆਸਾਨ ਕ੍ਰੈਡਿਟ ਦੀ ਉਪਲਬਧਤਾ ਨੇ ਖਪਤਕਾਰਾਂ ਦੀ ਮੰਗ ਨੂੰ ਵਧਾ ਕੇ ਬੈਂਕਾਂ, NBFCs (Non-Banking Financial Companies), ਅਤੇ ਕੰਜ਼ਿਊਮਰ ਗੁਡਜ਼ (Consumer Goods) ਕੰਪਨੀਆਂ ਦੇ ਮਾਲੀਆ (Revenue) ਨੂੰ ਵਧਾਉਣ ਵਿੱਚ ਮਦਦ ਕੀਤੀ ਹੈ। ਪਰ ਦੂਜੇ ਪਾਸੇ, ਜਦੋਂ ਕਰਜ਼ੇ ਦੀ ਵਰਤੋਂ ਘਰ ਜਾਂ ਕਾਰੋਬਾਰ ਵਰਗੀ ਸੰਪਤੀ ਬਣਾਉਣ ਦੀ ਬਜਾਏ ਰੋਜ਼ਾਨਾ ਖਪਤ ਲਈ ਕੀਤੀ ਜਾਂਦੀ ਹੈ, ਤਾਂ ਇਹ ਸਮੇਂ ਦੇ ਨਾਲ ਪਰਿਵਾਰਾਂ ਲਈ ਵਿੱਤੀ ਤਣਾਅ ਦਾ ਕਾਰਨ ਬਣ ਸਕਦਾ ਹੈ। ਜੇਕਰ ਖਪਤਕਾਰ ਜ਼ਿਆਦਾ ਕਰਜ਼ੇ ਹੇਠਾਂ ਦੱਬੇ ਗਏ, ਤਾਂ ਉਨ੍ਹਾਂ ਦੀ ਗੈਰ-ਜ਼ਰੂਰੀ ਚੀਜ਼ਾਂ 'ਤੇ ਖਰਚ ਕਰਨ ਦੀ ਸਮਰੱਥਾ ਘੱਟ ਸਕਦੀ ਹੈ, ਜਿਸ ਨਾਲ ਰਿਟੇਲ, ਆਟੋ, ਅਤੇ ਕੰਜ਼ਿਊਮਰ ਡਿਸਕ੍ਰਿਸ਼ਨਰੀ (Consumer Discretionary) ਸੈਕਟਰਾਂ ਦੀਆਂ ਕੰਪਨੀਆਂ ਦੇ ਭਵਿੱਖ ਦੇ ਮੁਨਾਫਿਆਂ 'ਤੇ ਅਸਰ ਪੈ ਸਕਦਾ ਹੈ।

ਤਨਖਾਹ ਵਾਧਾ ਅਤੇ ਮਹਿੰਗਾਈ ਦਾ ਚੈਲੰਜ

ਆਰਥਿਕ ਅੰਕੜੇ ਦਰਸਾਉਂਦੇ ਹਨ ਕਿ ਤਨਖਾਹਾਂ ਵਿੱਚ ਵਾਧਾ ਮਾਮੂਲੀ ਰਿਹਾ ਹੈ, ਜੋ ਅਕਸਰ ਮਹਿੰਗਾਈ (Inflation) ਦੇ ਮੁਕਾਬਲੇ ਘੱਟ ਹੈ। ਜਦੋਂ ਪਰਿਵਾਰਕ ਆਮਦਨ ਜੀਵਨ-ਨਿਰਬਾਹ ਦੀ ਲਾਗਤ ਦੇ ਮੁਕਾਬਲੇ ਨਹੀਂ ਵਧਦੀ, ਤਾਂ ਪਰਿਵਾਰ ਆਪਣਾ ਜੀਵਨ-ਪੱਧਰ ਬਣਾਈ ਰੱਖਣ ਲਈ ਕਰਜ਼ੇ 'ਤੇ ਨਿਰਭਰ ਹੋ ਜਾਂਦੇ ਹਨ। ਕਰਜ਼ੇ 'ਤੇ ਇਹ ਨਿਰਭਰਤਾ ਪਰਿਵਾਰਾਂ ਨੂੰ ਆਰਥਿਕ ਝਟਕਿਆਂ ਪ੍ਰਤੀ ਵਧੇਰੇ ਕਮਜ਼ੋਰ ਬਣਾਉਂਦੀ ਹੈ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਵਰਕਪਲੇਸ ਵਿੱਚ ਆਰਟੀਫੀਸ਼ੀਅਲ ਇੰਟੈਲੀਜੈਂਸ (AI) ਦਾ ਤੇਜ਼ੀ ਨਾਲ ਏਕੀਕਰਨ ਨੌਕਰੀ ਦੀ ਸੁਰੱਖਿਆ ਬਾਰੇ ਅਨਿਸ਼ਚਿਤਤਾ ਪੈਦਾ ਕਰ ਰਿਹਾ ਹੈ, ਖਾਸ ਕਰਕੇ ਟੈਕਨਾਲੋਜੀ ਅਤੇ ਸੇਵਾਵਾਂ ਸੈਕਟਰਾਂ ਵਿੱਚ, ਜੋ ਲੰਬੇ ਸਮੇਂ ਦੇ ਖਪਤਕਾਰ ਵਿਸ਼ਵਾਸ 'ਤੇ ਭਾਰ ਪਾ ਸਕਦਾ ਹੈ।

ਪੇਂਡੂ ਆਮਦਨ ਅਤੇ ਬਾਹਰੀ ਜੋਖਮ

ਸ਼ਹਿਰੀ ਕਰਜ਼ੇ ਦੇ ਪੈਟਰਨ ਤੋਂ ਪਰ੍ਹੇ, ਪੇਂਡੂ ਆਰਥਿਕਤਾ ਆਪਣੀਆਂ ਚੁਣੌਤੀਆਂ ਦਾ ਸਾਹਮਣਾ ਕਰ ਰਹੀ ਹੈ। ਮੌਸਮ ਸੰਬੰਧੀ ਕਾਰਕ, ਖਾਸ ਕਰਕੇ ਮੌਨਸੂਨ ਪੈਟਰਨ 'ਤੇ ਐਲ ਨੀਨੋ (El Nino) ਦਾ ਪ੍ਰਭਾਵ, ਖੇਤੀਬਾੜੀ ਉਤਪਾਦਨ ਅਤੇ ਪੇਂਡੂ ਆਮਦਨ ਦੇ ਪੱਧਰ ਨੂੰ ਪ੍ਰਭਾਵਿਤ ਕਰ ਰਿਹਾ ਹੈ। ਹਾਲੀਆ ਰੁਝਾਨਾਂ ਨੇ ਸੋਨੇ ਦੇ ਗਹਿਣਿਆਂ 'ਤੇ ਆਧਾਰਿਤ ਕਰਜ਼ਿਆਂ (Gold-backed loans) ਵਿੱਚ ਵਾਧਾ ਦਿਖਾਇਆ ਹੈ, ਜੋ ਅਕਸਰ ਵਿੱਤੀ ਤਣਾਅ ਦੇ ਸੂਚਕ ਵਜੋਂ ਕੰਮ ਕਰਦਾ ਹੈ, ਕਿਉਂਕਿ ਪਰਿਵਾਰ ਜ਼ਰੂਰੀ ਨਕਦ ਲੋੜਾਂ ਨੂੰ ਪੂਰਾ ਕਰਨ ਲਈ ਆਪਣੀ ਜਾਇਦਾਦ ਗਹਿਣੇ ਰੱਖ ਰਹੇ ਹਨ। ਪੇਂਡੂ ਆਮਦਨ 'ਤੇ ਲਗਾਤਾਰ ਦਬਾਅ, ਫਾਸਟ-ਮੂਵਿੰਗ ਕੰਜ਼ਿਊਮਰ ਗੁਡਜ਼ (FMCG) ਅਤੇ ਟਰੈਕਟਰਾਂ (Tractors) ਦੀ ਮੰਗ ਨੂੰ ਘਟਾ ਸਕਦਾ ਹੈ, ਜੋ ਭਾਰਤੀ ਖਪਤਕਾਰ ਬਾਜ਼ਾਰ ਦਾ ਜ਼ਰੂਰੀ ਹਿੱਸਾ ਹਨ।

ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਕੀ ਧਿਆਨ ਦੇਣਾ ਚਾਹੀਦਾ ਹੈ?

ਨਿਵੇਸ਼ਕ ਆਉਣ ਵਾਲੇ ਤਿਮਾਹੀ ਨਤੀਜਿਆਂ (Quarterly Results) ਵਿੱਚ ਪ੍ਰਮੁੱਖ ਰਿਟੇਲ ਲੈਂਡਰਾਂ (Retail Lenders) ਦੀ ਸੰਪਤੀ ਗੁਣਵੱਤਾ (Asset Quality) ਰਿਪੋਰਟਾਂ 'ਤੇ ਨੇੜੀਓਂ ਨਜ਼ਰ ਰੱਖ ਸਕਦੇ ਹਨ। ਖਾਸ ਤੌਰ 'ਤੇ, ਨਿੱਜੀ ਲੋਨ ਅਤੇ ਕ੍ਰੈਡਿਟ ਕਾਰਡ ਸੈਗਮੈਂਟਾਂ ਵਿੱਚ ਡਿਫਾਲਟ ਦਰਾਂ (Delinquency Rates) – ਯਾਨੀ ਕਿ ਕਿੰਨੇ ਪ੍ਰਤੀਸ਼ਤ ਕਰਜ਼ਿਆਂ ਦੀ ਸਮੇਂ 'ਤੇ ਅਦਾਇਗੀ ਨਹੀਂ ਕੀਤੀ ਜਾ ਰਹੀ – ਨੂੰ ਟਰੈਕ ਕਰਨਾ ਮਹੱਤਵਪੂਰਨ ਹੋਵੇਗਾ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਖਪਤਕਾਰਾਂ ਦਾ ਸਾਹਮਣਾ ਕਰਨ ਵਾਲੀਆਂ ਕੰਪਨੀਆਂ (Consumer-facing companies) ਵੱਲੋਂ ਪੇਂਡੂ ਮੰਗ (Rural Demand) ਅਤੇ ਵਾਲੀਅਮ ਗਰੋਥ (Volume Growth) ਬਾਰੇ ਦਿੱਤੀ ਗਈ ਟਿੱਪਣੀ, ਇਸ ਬਾਰੇ ਇੱਕ ਸਪੱਸ਼ਟ ਤਸਵੀਰ ਪ੍ਰਦਾਨ ਕਰੇਗੀ ਕਿ ਕੀ ਖਪਤ ਦੇ ਪੈਟਰਨ ਟਿਕਾਊ ਰਹੇ ਹਨ ਜਾਂ ਪਰਿਵਾਰ ਆਪਣੇ ਕਰਜ਼ੇ ਦੀ ਸੀਮਾ ਦੇ ਨੇੜੇ ਪਹੁੰਚ ਰਹੇ ਹਨ।