ਵਿੱਤੀ ਸਾਲ 2025-26 ਲਈ, ਨਵਾਂ ਇਨਕਮ ਟੈਕਸ ਰੀਜੀਮ ਹੁਣ ਡਿਫਾਲਟ ਵਿਕਲਪ ਹੈ। ਇਹ ₹25 ਲੱਖ ਤੋਂ ₹1 ਕਰੋੜ ਤੱਕ ਕਮਾਉਣ ਵਾਲੇ ਵਿਅਕਤੀਆਂ ਲਈ ਟੈਕਸ ਵਿੱਚ ਵੱਡੀ ਬਚਤ ਪੇਸ਼ ਕਰਦਾ ਹੈ। ਹਾਲਾਂਕਿ, ਵੱਡੀਆਂ ਛੋਟਾਂ (Deductions) ਵਾਲੇ ਟੈਕਸਪੇਅਰਾਂ ਨੂੰ ਆਪਣਾ ਰਿਟਰਨ ਦਾਖਲ ਕਰਨ ਤੋਂ ਪਹਿਲਾਂ ਦੋਵਾਂ ਰੀਜੀਮਾਂ ਦੀ ਤੁਲਨਾ ਕਰਨੀ ਚਾਹੀਦੀ ਹੈ।

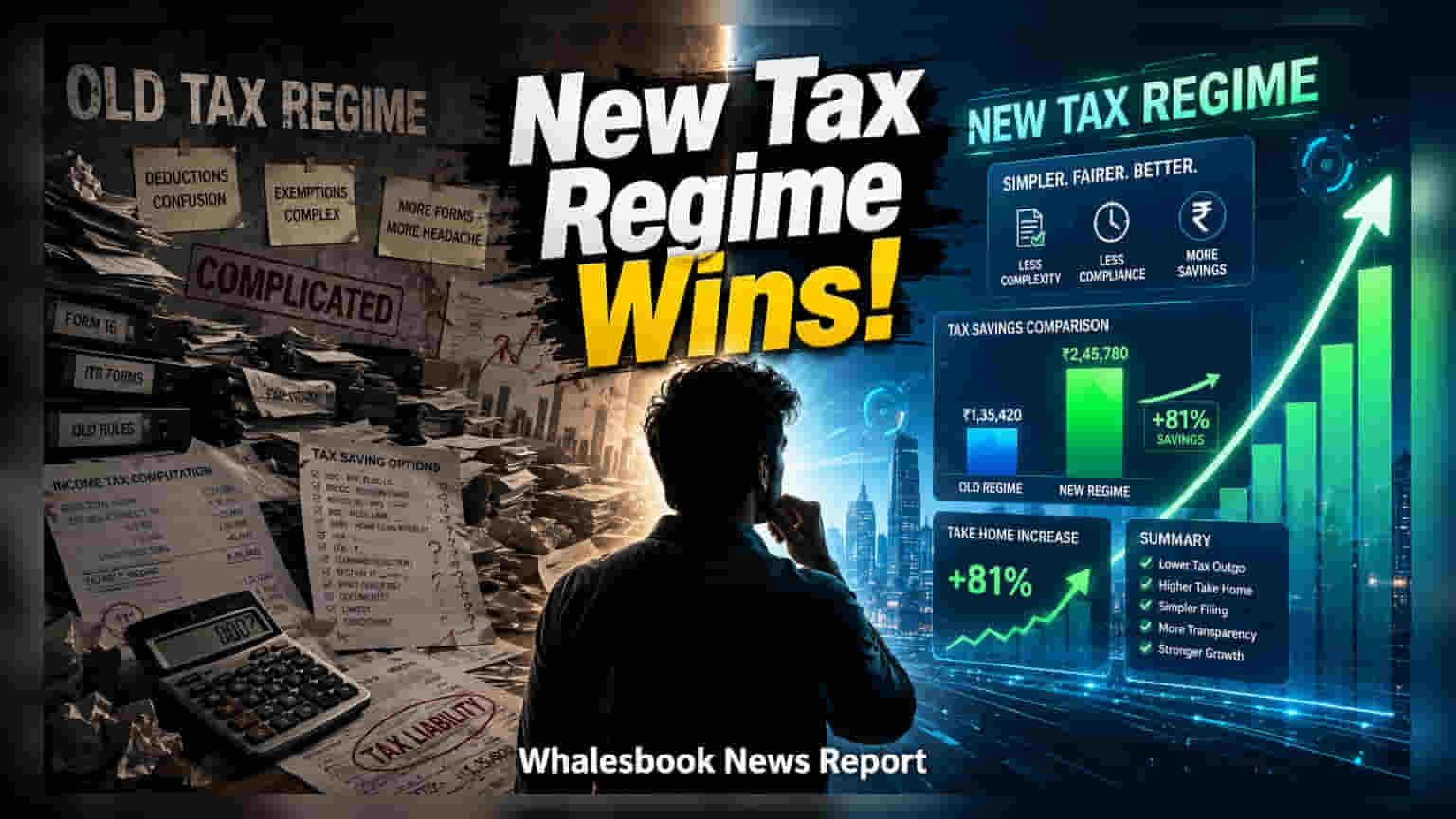

ਵਿੱਤੀ ਸਾਲ 2025-26 ਤੋਂ, ਨਵਾਂ ਇਨਕਮ ਟੈਕਸ ਰੀਜੀਮ ਟੈਕਸਦਾਤਾਵਾਂ ਲਈ ਡਿਫਾਲਟ (Default) ਵਿਕਲਪ ਵਜੋਂ ਲਾਗੂ ਹੋ ਗਿਆ ਹੈ। ਇਸ ਸਿਸਟਮ ਨੇ ਆਪਣੀ ਸਰਲ ਬਣਤਰ ਅਤੇ ਘੱਟ ਟੈਕਸ ਦਰਾਂ ਕਾਰਨ ਕਾਫੀ ਪ੍ਰਸਿੱਧੀ ਹਾਸਲ ਕੀਤੀ ਹੈ, ਜਿਸ ਨਾਲ ਆਮ ਤੌਰ 'ਤੇ ਪੁਰਾਣੇ ਰੀਜੀਮ ਦੇ ਮੁਕਾਬਲੇ ਕੁੱਲ ਟੈਕਸ ਦੇਣਦਾਰੀ ਘੱਟ ਹੁੰਦੀ ਹੈ। ਤਾਜ਼ਾ ਅੰਕੜੇ ਦੱਸਦੇ ਹਨ ਕਿ ਜ਼ਿਆਦਾ ਆਮਦਨ ਵਾਲੇ ਵਿਅਕਤੀ, ਖਾਸ ਤੌਰ 'ਤੇ ਜੋ ਸਾਲਾਨਾ ₹25 ਲੱਖ ਤੋਂ ₹1 ਕਰੋੜ ਤੱਕ ਕਮਾਉਂਦੇ ਹਨ, ਨਵੇਂ ਸਿਸਟਮ ਨੂੰ ਅਪਣਾ ਕੇ ਲਗਭਗ ₹1.5 ਲੱਖ ਤੱਕ ਦੀ ਟੈਕਸ ਬਚਤ ਕਰ ਸਕਦੇ ਹਨ।

ਨਵੇਂ ਰੀਜੀਮ ਦਾ ਵਿੱਤੀ ਫਾਇਦਾ ਮੁੱਖ ਤੌਰ 'ਤੇ ਇਸਦੀਆਂ ਘੱਟ ਸਲੈਬ ਦਰਾਂ ਕਾਰਨ ਹੈ, ਜੋ ਪੁਰਾਣੇ ਸਿਸਟਮ ਦੇ ਤਹਿਤ ਉਪਲਬਧ ਜ਼ਿਆਦਾਤਰ ਟੈਕਸ-ਬਚਤ ਛੋਟਾਂ (Deductions) ਦੇ ਲਾਭਾਂ ਨੂੰ ਪਿੱਛੇ ਛੱਡ ਦਿੰਦੀਆਂ ਹਨ। ਜਦੋਂ ₹25 ਲੱਖ ਕਮਾਉਣ ਵਾਲੇ ਤਨਖਾਹਦਾਰ ਵਿਅਕਤੀ ਦੀ ਤੁਲਨਾ ਕੀਤੀ ਜਾਂਦੀ ਹੈ - ਜੋ ਕਿ ਸੈਕਸ਼ਨ 80C ਦੇ ਤਹਿਤ ₹1.5 ਲੱਖ, ਸੈਕਸ਼ਨ 80D ਦੇ ਤਹਿਤ ਸਿਹਤ ਬੀਮੇ ਲਈ ₹25,000, ਅਤੇ ਹਾਊਸ ਰੈਂਟ ਅਲਾਉਂਸ (HRA) ਲਈ ₹2 ਲੱਖ ਵਰਗੀਆਂ ਛੋਟਾਂ ਦਾ ਦਾਅਵਾ ਕਰ ਸਕਦਾ ਹੈ - ਨਵਾਂ ਰੀਜੀਮ ₹1.3 ਲੱਖ ਤੋਂ ਵੱਧ ਦੀ ਟੈਕਸ ਬਚਤ ਦਾ ਕਾਰਨ ਬਣ ਸਕਦਾ ਹੈ। ਇਹ ਰੁਝਾਨ ਉਦੋਂ ਵੀ ਜਾਰੀ ਰਹਿੰਦਾ ਹੈ ਜਦੋਂ ਆਮਦਨ ₹1 ਕਰੋੜ ਦੇ ਨਿਸ਼ਾਨ ਤੱਕ ਪਹੁੰਚ ਜਾਂਦੀ ਹੈ, ਜਿੱਥੇ ਸਰਚਾਰਜ (Surcharge) ਦਾ ਪ੍ਰਭਾਵ ਨਵੇਂ ਰੀਜੀਮ ਦੁਆਰਾ ਪ੍ਰਦਾਨ ਕੀਤੀਆਂ ਗਈਆਂ ਘੱਟ ਬੇਸ ਟੈਕਸ ਦਰਾਂ ਦੁਆਰਾ ਘੱਟ ਜਾਂਦਾ ਹੈ।

ਨਵੇਂ ਰੀਜੀਮ ਦੇ ਗਣਿਤਿਕ ਫਾਇਦੇ ਦੇ ਬਾਵਜੂਦ, ਪੁਰਾਣਾ ਸਿਸਟਮ ਅਜੇ ਵੀ ਟੈਕਸਦਾਤਾਵਾਂ ਦੇ ਇੱਕ ਖਾਸ ਹਿੱਸੇ ਲਈ ਮਹੱਤਵਪੂਰਨ ਹੈ। ਜਿਹੜੇ ਵਿਅਕਤੀ ਘਰ ਕਰਜ਼ੇ ਦੇ ਵਿਆਜ ਭੁਗਤਾਨ (ਸੈਕਸ਼ਨ 24(b)) ਜਾਂ ਨੈਸ਼ਨਲ ਪੈਨਸ਼ਨ ਸਿਸਟਮ (NPS) (ਸੈਕਸ਼ਨ 80CCD(1B)) ਵਿੱਚ ਵੱਡਾ ਯੋਗਦਾਨ ਪਾਉਂਦੇ ਹਨ, ਉਹਨਾਂ ਨੂੰ ਅਜੇ ਵੀ ਪੁਰਾਣਾ ਰੀਜੀਮ ਵਧੇਰੇ ਲਾਭਦਾਇਕ ਲੱਗ ਸਕਦਾ ਹੈ। ਕਿਉਂਕਿ ਵਿਅਕਤੀਗਤ ਵਿੱਤੀ ਸਥਿਤੀਆਂ ਵੱਖੋ-ਵੱਖਰੀਆਂ ਹੁੰਦੀਆਂ ਹਨ, ਟੈਕਸ ਮਾਹਰ ਇਸ ਗੱਲ 'ਤੇ ਜ਼ੋਰ ਦਿੰਦੇ ਹਨ ਕਿ ਮਿਆਰੀ ਧਾਰਨਾਵਾਂ 'ਤੇ ਭਰੋਸਾ ਕਰਨ ਦੀ ਬਜਾਏ, ਸਭ ਤੋਂ ਵਧੀਆ ਵਿਕਲਪ ਨਿਰਧਾਰਤ ਕਰਨ ਲਈ ਇੱਕ ਸਿੱਧੀ, ਨਿੱਜੀ ਤੁਲਨਾ ਸਭ ਤੋਂ ਭਰੋਸੇਯੋਗ ਤਰੀਕਾ ਬਣਿਆ ਹੋਇਆ ਹੈ।

ਤਨਖਾਹਦਾਰ ਕਰਮਚਾਰੀਆਂ ਲਈ, ਪੇਰੋਲ (Payroll) ਦੇ ਉਦੇਸ਼ਾਂ ਲਈ ਸਾਲ ਦੀ ਸ਼ੁਰੂਆਤ ਵਿੱਚ ਕੀਤੀ ਗਈ ਚੋਣ ਪੱਕੀ ਨਹੀਂ ਹੁੰਦੀ। ਭਾਵੇਂ ਕੋਈ ਮਾਲਕ ਨਵੇਂ ਰੀਜੀਮ ਦੇ ਅਧਾਰ 'ਤੇ ਟੈਕਸ ਕੱਟਦਾ ਹੈ, ਕਰਮਚਾਰੀ ਆਪਣੀ ਇਨਕਮ ਟੈਕਸ ਰਿਟਰਨ ਦਾਖਲ ਕਰਨ ਵੇਲੇ ਪੁਰਾਣੇ ਰੀਜੀਮ ਦੀ ਚੋਣ ਕਰ ਸਕਦੇ ਹਨ। ਜੇਕਰ ਪੁਰਾਣੇ ਰੀਜੀਮ ਦੇ ਨਤੀਜੇ ਵਜੋਂ ਘੱਟ ਟੈਕਸ ਦੇਣਦਾਰੀ ਹੁੰਦੀ ਹੈ, ਤਾਂ ਅੰਤਰ ਨੂੰ ਰਿਫੰਡ (Refund) ਵਜੋਂ ਦਾਅਵਾ ਕੀਤਾ ਜਾ ਸਕਦਾ ਹੈ। ਹਾਲਾਂਕਿ, ਇਹ ਲਚਕਤਾ ਕਾਰੋਬਾਰ ਜਾਂ ਪੇਸ਼ੇਵਰ ਆਮਦਨ ਵਾਲੇ ਲੋਕਾਂ ਲਈ ਵਧੇਰੇ ਪਾਬੰਦ ਹੈ। ਅਜਿਹੇ ਵਿਅਕਤੀਆਂ ਨੂੰ ਟੈਕਸ ਵਿਭਾਗ ਨੂੰ ਆਪਣੀ ਚੋਣ ਬਾਰੇ ਸੂਚਿਤ ਕਰਨ ਲਈ ਫਾਰਮ 10-IEA ਦੀ ਵਰਤੋਂ ਕਰਨੀ ਪੈਂਦੀ ਹੈ, ਅਤੇ ਉਹਨਾਂ ਨੂੰ ਦੋ ਰੀਜੀਮਾਂ ਵਿਚਕਾਰ ਕਿੰਨੀ ਵਾਰੀ ਸਵਿੱਚ (Switch) ਕਰ ਸਕਦੇ ਹਨ, ਇਸ 'ਤੇ ਸੀਮਾਵਾਂ ਦਾ ਸਾਹਮਣਾ ਕਰਨਾ ਪੈ ਸਕਦਾ ਹੈ। ਟੈਕਸਦਾਤਾਵਾਂ ਨੂੰ ਆਖਰੀ ਮਿੰਟ ਦੀਆਂ ਗਲਤੀਆਂ ਤੋਂ ਬਚਣ ਲਈ ਅੰਤਿਮ ਫਾਈਲਿੰਗ ਮਿਤੀ ਤੋਂ ਪਹਿਲਾਂ ਸਾਰੀ ਸੰਬੰਧਿਤ ਆਮਦਨ ਅਤੇ ਛੋਟਾਂ ਦੇ ਦਸਤਾਵੇਜ਼ ਸੰਗਠਿਤ ਕਰਨੇ ਚਾਹੀਦੇ ਹਨ।