ਨਵੇਂ ਲੇਬਰ ਕੋਡ ਤਹਿਤ, ਮੁਲਾਜ਼ਮਾਂ ਨੂੰ EPF (Employees' Provident Fund) ਵਿੱਚ ਆਪਣਾ ਯੋਗਦਾਨ ਘਟਾਉਣ ਦੀ ਇਜਾਜ਼ਤ ਮਿਲ ਸਕਦੀ ਹੈ, ਜਿਸ ਨਾਲ ਉਨ੍ਹਾਂ ਦੀ ਟੇਕ-ਹੋਮ ਪੇਅ (Take-home pay) ਵਧ ਸਕਦੀ ਹੈ। ਹਾਲਾਂਕਿ, ਇਸ ਨਾਲ ਲੰਬੇ ਸਮੇਂ ਦੀ ਰਿਟਾਇਰਮੈਂਟ ਸੇਵਿੰਗਜ਼ (Retirement savings) ਅਤੇ ਐਮਪਲੌਇਰ ਮੈਚਿੰਗ ਬੈਨੀਫਿਟਸ (Employer matching benefits) 'ਤੇ ਅਸਰ ਪੈ ਸਕਦਾ ਹੈ।

ਕੀ ਹੋਇਆ ਹੈ?

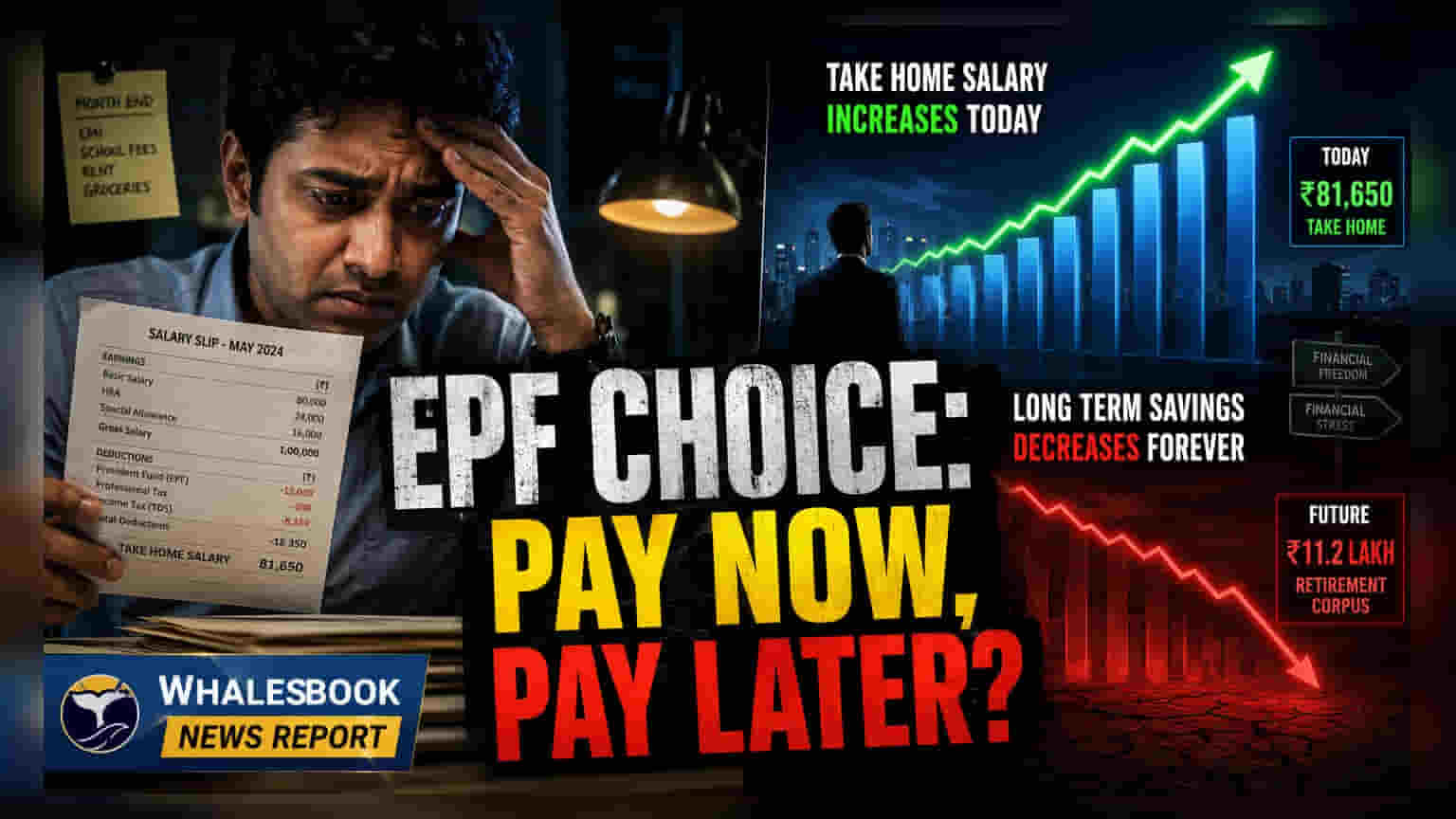

ਆਉਣ ਵਾਲੇ ਲੇਬਰ ਕੋਡ (Labor Code) ਬਦਲਾਵਾਂ ਤਹਿਤ, ਮੁਲਾਜ਼ਮਾਂ ਨੂੰ ₹15,000 ਪ੍ਰਤੀ ਮਹੀਨਾ ਦੀ ਨਿਰਧਾਰਤ ਤਨਖਾਹ ਸੀਮਾ ਤੋਂ ਉੱਪਰ EPF ਯੋਗਦਾਨ ਘਟਾਉਣ ਦੀ ਖੁੱਲ੍ਹ ਮਿਲ ਸਕਦੀ ਹੈ। ਪਹਿਲਾਂ, ਜਿੱਥੇ 12% ਲਾਜ਼ਮੀ ਯੋਗਦਾਨ ਇਸ ਸੀਮਾ 'ਤੇ ਨਿਸ਼ਚਿਤ ਸੀ, ਉੱਥੇ ਹੀ ਕਈ ਮੁਲਾਜ਼ਮ ਆਪਣੀ ਪੂਰੀ ਬੇਸਿਕ ਸੈਲਰੀ (Basic Salary) 'ਤੇ ਆਪਣੀ ਮਰਜ਼ੀ ਨਾਲ ਯੋਗਦਾਨ ਪਾਉਂਦੇ ਸਨ। ਨਵਾਂ ਢਾਂਚਾ ਹੁਣ ਐਮਪਲੌਇਰ (Employer) ਅਤੇ ਮੁਲਾਜ਼ਮ (Employee) ਵਿਚਾਲੇ ਆਪਸੀ ਸਮਝੌਤੇ ਨਾਲ ਯੋਗਦਾਨ ਨੂੰ ਘੱਟੋ-ਘੱਟ ₹1,800 ਤੱਕ ਸੀਮਤ ਕਰਨ ਦੀ ਇਜਾਜ਼ਤ ਦਿੰਦਾ ਹੈ। ਇਸ ਬਦਲਾਅ ਦਾ ਉਦੇਸ਼ ਉਨ੍ਹਾਂ ਲੋਕਾਂ ਨੂੰ ਤੁਰੰਤ ਰਾਹਤ ਦੇਣਾ ਹੈ ਜੋ ਵੱਧ ਡਿਸਪੋਜ਼ੇਬਲ ਆਮਦਨ (Disposable income) ਚਾਹੁੰਦੇ ਹਨ, ਪਰ ਇਹ ਭਾਰਤੀ ਕਰਮਚਾਰੀਆਂ ਲਈ ਆਟੋਮੈਟਿਕ, ਲੰਬੇ ਸਮੇਂ ਦੀ ਦੌਲਤ ਬਣਾਉਣ ਦੇ ਢਾਂਚੇ ਨੂੰ ਬਦਲਦਾ ਹੈ।

ਤੁਹਾਡੇ ਰਿਟਾਇਰਮੈਂਟ ਕੋਰਪਸ (Retirement Corpus) ਦਾ ਹਿਸਾਬ

ਤੁਹਾਡੇ EPF ਯੋਗਦਾਨ ਨੂੰ ਘਟਾਉਣ ਦਾ ਸਭ ਤੋਂ ਵੱਡਾ ਅਸਰ ਸਮੇਂ ਦੇ ਨਾਲ ਕੰਪਾਊਂਡਿੰਗ (Compounding) ਦਾ ਨੁਕਸਾਨ ਹੈ। EPF ਇਸ ਸਮੇਂ FY26 ਲਈ 8.25% ਦਾ ਸਰਕਾਰ ਦੁਆਰਾ ਸਮਰਥਿਤ ਵਿਆਜ ਦਰ (Interest rate) ਪ੍ਰਦਾਨ ਕਰਦਾ ਹੈ। ₹50,000 ਦੀ ਬੇਸਿਕ ਸੈਲਰੀ ਵਾਲੇ ਮੁਲਾਜ਼ਮ ਲਈ, ਮਹੀਨਾਵਾਰ ₹6,000 ਤੋਂ ਯੋਗਦਾਨ ਘਟਾ ਕੇ ₹1,800 ਕਰਨ ਨਾਲ ₹4,200 ਰੁਪਏ ਹਰ ਮਹੀਨੇ ਦੀ ਤਨਖਾਹ ਵੱਧ ਜਾਂਦੀ ਹੈ। 25 ਸਾਲਾਂ ਵਿੱਚ, ਇਹ ਫਰਕ, ਜੇਕਰ EPF ਵਿੱਚ ਰੱਖਿਆ ਜਾਵੇ, ਤਾਂ ₹40 ਲੱਖ ਤੋਂ ਵੱਧ ਵਧ ਸਕਦਾ ਸੀ। ਇਹ ਅੰਕੜਾ ਇਸ ਵਾਧੂ ਨੁਕਸਾਨ ਨੂੰ ਧਿਆਨ ਵਿੱਚ ਨਹੀਂ ਰੱਖਦਾ ਜੇਕਰ ਤੁਹਾਡਾ ਐਮਪਲੌਇਰ ਵੀ ਆਪਣਾ 12% ਮੈਚਿੰਗ ਯੋਗਦਾਨ ਘਟਾਉਣ ਜਾਂ ਬੰਦ ਕਰਨ ਦਾ ਫੈਸਲਾ ਕਰਦਾ ਹੈ, ਜੋ ਕਿ ਸਿਰਫ ₹15,000 ਦੀ ਤਨਖਾਹ ਸੀਮਾ ਤੱਕ ਲਾਜ਼ਮੀ ਹੈ।

ਟੈਕਸ ਅਤੇ ਅਨੁਸ਼ਾਸਨ ਦਾ ਕਾਰਕ

ਵਿਆਜ ਦੇ ਨੁਕਸਾਨ ਤੋਂ ਇਲਾਵਾ, ਇੱਕ ਟੈਕਸ ਟ੍ਰੇਡ-ਆਫ (Tax trade-off) ਵੀ ਹੈ। ਤੁਹਾਨੂੰ ਮਿਲਣ ਵਾਲੀ ਵਾਧੂ ਟੇਕ-ਹੋਮ ਪੇਅ ਤੁਹਾਡੀ ਆਮ ਤਨਖਾਹ ਦਾ ਹਿੱਸਾ ਮੰਨੀ ਜਾਵੇਗੀ ਅਤੇ ਤੁਹਾਡੇ ਸਲੈਬ (Slab) ਅਨੁਸਾਰ ਆਮਦਨ ਟੈਕਸ (Income Tax) ਦੇ ਅਧੀਨ ਆਵੇਗੀ। ਇਸਦੇ ਉਲਟ, EPF ਵਿਆਜ ਜ਼ਿਆਦਾਤਰ ਗਾਹਕਾਂ ਲਈ ਟੈਕਸ-ਮੁਕਤ (Tax-free) ਰਹਿੰਦਾ ਹੈ, ਬਸ਼ਰਤੇ ਉਨ੍ਹਾਂ ਦਾ ਸਾਲਾਨਾ ਯੋਗਦਾਨ ₹2.5 ਲੱਖ ਤੋਂ ਵੱਧ ਨਾ ਹੋਵੇ। ਇਸ ਤੋਂ ਇਲਾਵਾ, EPF ਇੱਕ 'ਮਜਬੂਰ' ਬਚਤ ਵਿਧੀ (Savings mechanism) ਵਜੋਂ ਕੰਮ ਕਰਦਾ ਹੈ। ਉਨ੍ਹਾਂ ਵਿਅਕਤੀਆਂ ਲਈ ਜੋ ਨਿਯਮਤ ਤੌਰ 'ਤੇ ਨਿਵੇਸ਼ (Investing) ਕਰਨ ਵਿੱਚ ਸੰਘਰਸ਼ ਕਰਦੇ ਹਨ, ਵਾਧੂ ਪੈਸਾ ਅਕਸਰ ਰੋਜ਼ਾਨਾ ਦੇ ਖਰਚਿਆਂ ਵਿੱਚ ਖਰਚ ਹੋ ਜਾਂਦਾ ਹੈ, ਜਿਸ ਨਾਲ ਉਨ੍ਹਾਂ ਕੋਲ ਰਿਟਾਇਰਮੈਂਟ ਤੱਕ ਪਹੁੰਚਣ 'ਤੇ ਬਹੁਤ ਘੱਟ ਪੂੰਜੀ ਬਚਦੀ ਹੈ।

ਇਹ ਲਚਕਤਾ ਕਦੋਂ ਲਾਭਦਾਇਕ ਹੋ ਸਕਦੀ ਹੈ?

EPF ਯੋਗਦਾਨ ਘਟਾਉਣਾ ਆਮ ਤੌਰ 'ਤੇ ਸਿਰਫ ਕੁਝ ਖਾਸ, ਚੰਗੀ ਤਰ੍ਹਾਂ ਯੋਜਨਾਬੱਧ ਵਿੱਤੀ ਸਥਿਤੀਆਂ (Financial scenarios) ਵਿੱਚ ਹੀ ਤਰਕਪੂਰਨ ਮੰਨਿਆ ਜਾਂਦਾ ਹੈ। ਜੇਕਰ ਕਿਸੇ ਵਿਅਕਤੀ ਕੋਲ ਉੱਚ-ਵਿਆਜ ਵਾਲਾ ਕਰਜ਼ਾ (High-interest debt) ਹੈ, ਜਿਵੇਂ ਕਿ ਨਿੱਜੀ ਲੋਨ (Personal loans) ਜਾਂ ਕ੍ਰੈਡਿਟ ਕਾਰਡ ਬਕਾਇਆ (Credit card balances) ਜਿਸਦਾ ਵਿਆਜ ਦਰ 12% ਤੋਂ 14% ਦੇ ਵਿਚਕਾਰ ਹੈ, ਤਾਂ ਇਨ੍ਹਾਂ ਲੋਨਾਂ ਦਾ ਪੂਰਵ-ਭੁਗਤਾਨ (Prepay) ਕਰਨ ਲਈ ਵਾਧੂ ਨਕਦੀ ਦੀ ਵਰਤੋਂ ਕਰਨਾ EPF ਤੋਂ 8.25% ਦੇ ਰਿਟਰਨ (Return) ਨਾਲੋਂ ਬਿਹਤਰ ਵਿੱਤੀ ਨਤੀਜਾ ਪ੍ਰਦਾਨ ਕਰ ਸਕਦਾ ਹੈ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਬਹੁਤ ਅਨੁਸ਼ਾਸਤ ਨਿਵੇਸ਼ਕ (Disciplined investors) ਜੋ ਵਾਧੂ ਫੰਡਾਂ ਨੂੰ ਇਕੁਇਟੀ-ਅਧਾਰਤ ਨਿਵੇਸ਼ਾਂ (Equity-based investments) ਵਿੱਚ ਵਿਵਸਥਿਤ ਤੌਰ 'ਤੇ ਲਿਜਾਣ ਦਾ ਇਰਾਦਾ ਰੱਖਦੇ ਹਨ, ਉਹ ਉੱਚ ਸੰਭਾਵੀ ਵਿਕਾਸ (Potential growth) ਦੀ ਮੰਗ ਕਰ ਸਕਦੇ ਹਨ। ਹਾਲਾਂਕਿ, ਇਨ੍ਹਾਂ ਕਦਮਾਂ ਲਈ ਥੋੜ੍ਹੇ ਸਮੇਂ ਦੀ ਤਰਲਤਾ (Liquidity) ਦੀਆਂ ਲੋੜਾਂ 'ਤੇ ਅਧਾਰਤ ਆਮ ਫੈਸਲੇ ਦੀ ਬਜਾਏ ਇੱਕ ਠੋਸ, ਲਿਖਤੀ ਨਿਵੇਸ਼ ਯੋਜਨਾ (Investment plan) ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ।

ਨਿਵੇਸ਼ਕਾਂ ਅਤੇ ਮੁਲਾਜ਼ਮਾਂ ਨੂੰ ਕੀ ਟਰੈਕ ਕਰਨਾ ਚਾਹੀਦਾ ਹੈ?

ਕੋਈ ਵੀ ਬਦਲਾਅ ਕਰਨ ਤੋਂ ਪਹਿਲਾਂ, ਮੁਲਾਜ਼ਮਾਂ ਨੂੰ ਆਪਣੀ ਕੰਪਨੀ ਦੀ ਅੱਪਡੇਟ ਕੀਤੀ EPF ਨੀਤੀ (EPF policy) ਦੀ ਸਮੀਖਿਆ ਕਰਨੀ ਚਾਹੀਦੀ ਹੈ। ਮੁੱਖ ਧਿਆਨ ਦੇਣ ਵਾਲੀ ਗੱਲ ਇਹ ਹੈ ਕਿ ਜੇਕਰ ਤੁਸੀਂ ਆਪਣੇ ਯੋਗਦਾਨ ਨੂੰ ਘਟਾਉਣ ਦੀ ਚੋਣ ਕਰਦੇ ਹੋ ਤਾਂ ਕੀ ਤੁਹਾਡਾ ਐਮਪਲੌਇਰ ਤੁਹਾਡੀ ਪੂਰੀ ਤਨਖਾਹ 'ਤੇ ਆਪਣਾ 12% ਮੈਚਿੰਗ ਯੋਗਦਾਨ ਦੇਣਾ ਜਾਰੀ ਰੱਖੇਗਾ। ਉਸ ਹਿੱਸੇ ਦੇ ਮੈਚਿੰਗ ਤੋਂ ਬਿਨਾਂ, ਤੁਹਾਡੇ ਕੁੱਲ ਰਿਟਾਇਰਮੈਂਟ ਲਾਭ (Retirement benefit) ਦਾ ਨੁਕਸਾਨ ਕਾਫ਼ੀ ਵੱਧ ਜਾਂਦਾ ਹੈ। ਕਿਸੇ ਵੀ ਕਮੀ ਨੂੰ ਅੰਤਿਮ ਰੂਪ ਦੇਣ ਤੋਂ ਪਹਿਲਾਂ ਆਪਣੇ ਰਿਟਾਇਰਮੈਂਟ ਕੋਰਪਸ 'ਤੇ ਸਟੀਕ ਅਸਰ ਦੀ ਗਣਨਾ ਕਰਨਾ ਅਤੇ ਇਹ ਪੁਸ਼ਟੀ ਕਰਨਾ ਜ਼ਰੂਰੀ ਹੈ ਕਿ ਕੀ ਤੁਹਾਡੇ ਕੋਲ ਵਾਧੂ ਟੇਕ-ਹੋਮ ਪੇਅ ਦਾ ਨਿਵੇਸ਼ ਕਰਨ ਲਈ ਇੱਕ ਭਰੋਸੇਯੋਗ ਯੋਜਨਾ ਹੈ।