ਨੈਸ਼ਨਲ ਇੰਸਟੀਚਿਊਟ ਆਫ਼ ਪਬਲਿਕ ਫਾਈਨਾਂਸ ਐਂਡ ਪਾਲਿਸੀ (NIPFP) ਦੀ ਇੱਕ ਨਵੀਂ ਰਿਪੋਰਟ ਸਾਹਮਣੇ ਆਈ ਹੈ, ਜਿਸ ਮੁਤਾਬਕ ਭਾਰਤ ਦੇ ਦੋ-ਤਿਹਾਈ (ਲਗਭਗ **66%**) ਅਣ-ਸੰਗਠਿਤ (Informal) ਕਾਰੋਬਾਰਾਂ ਨੂੰ ਰਸਮੀ ਕਰਜ਼ਾ (Formal Credit) ਹਾਸਲ ਕਰਨ ਵਿੱਚ ਭਾਰੀ ਮੁਸ਼ਕਿਲਾਂ ਦਾ ਸਾਹਮਣਾ ਕਰਨਾ ਪੈ ਰਿਹਾ ਹੈ। ਖਾਸ ਤੌਰ 'ਤੇ ਨਿਰਮਾਣ (Manufacturing) ਖੇਤਰ ਦੀਆਂ ਕੰਪਨੀਆਂ, ਔਰਤਾਂ ਦੁਆਰਾ ਚਲਾਈਆਂ ਜਾ ਰਹੀਆਂ ਫਰਮਾਂ ਅਤੇ SC/ST ਤੇ OBC ਵਰਗ ਦੇ ਉਦਯੋਗਪਤੀਆਂ ਨੂੰ ਸਭ ਤੋਂ ਵੱਧ ਰੁਕਾਵਟਾਂ ਆ ਰਹੀਆਂ ਹਨ। ਨਿਵੇਸ਼ਕਾਂ (Investors) ਲਈ, ਇਹ ਅੰਕੜਾ ਇੱਕ ਵੱਡੀ, ਅਣ-ਖੋਜੀ ਗਈ ਕਰਜ਼ਾ ਦੇਣ ਦੀ ਸੰਭਾਵਨਾ ਨੂੰ ਦਰਸਾਉਂਦਾ ਹੈ, ਪਰ ਨਾਲ ਹੀ ਸਪਲਾਈ ਚੇਨ ਦੀ ਸਥਿਰਤਾ ਅਤੇ ਵਿੱਤੀ ਸੰਸਥਾਵਾਂ ਦੀ ਸੰਪਤੀ ਗੁਣਵੱਤਾ (Asset Quality) ਲਈ ਸੰਭਾਵੀ ਜੋਖਮਾਂ ਵੱਲ ਵੀ ਇਸ਼ਾਰਾ ਕਰਦਾ ਹੈ।

ਕੀ ਹੋਇਆ?

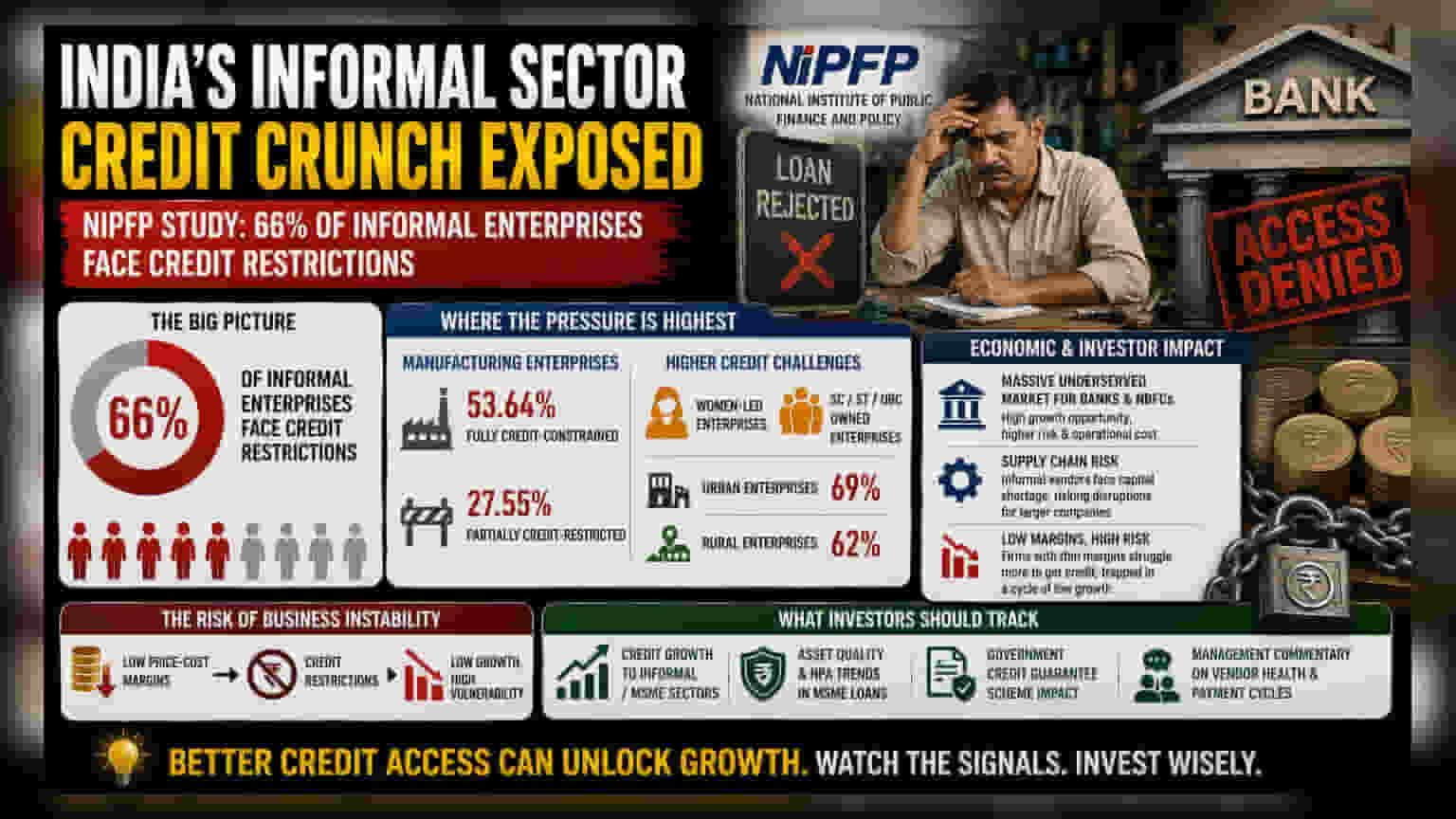

ਨੈਸ਼ਨਲ ਇੰਸਟੀਚਿਊਟ ਆਫ਼ ਪਬਲਿਕ ਫਾਈਨਾਂਸ ਐਂਡ ਪਾਲਿਸੀ (NIPFP) ਵੱਲੋਂ ਕੀਤੀ ਗਈ ਇੱਕ ਤਾਜ਼ਾ ਪੜ੍ਹਾਈ ਨੇ ਭਾਰਤ ਦੀ ਅਣ-ਸੰਗਠਿਤ ਆਰਥਿਕਤਾ (Informal Economy) ਵਿੱਚ ਇੱਕ ਗੰਭੀਰ ਸਮੱਸਿਆ ਨੂੰ ਉਜਾਗਰ ਕੀਤਾ ਹੈ - ਰਸਮੀ ਕਰਜ਼ੇ (Formal Credit) ਤੱਕ ਪਹੁੰਚ ਦੀ ਘਾਟ। ਸਰਕਾਰੀ ਡਾਟਾ ਦਾ ਵਿਸ਼ਲੇਸ਼ਣ ਕਰਨ ਵਾਲੀ ਇਸ ਰਿਪੋਰਟ ਵਿੱਚ ਪਾਇਆ ਗਿਆ ਹੈ ਕਿ ਭਾਰਤ ਵਿੱਚ ਲਗਭਗ 66% ਅਣ-ਸੰਗਠਿਤ ਉਦਯੋਗ (Informal Enterprises) ਕਿਸੇ ਨਾ ਕਿਸੇ ਤਰ੍ਹਾਂ ਦੇ ਕ੍ਰੈਡਿਟ ਰਿਸਟ੍ਰਿਕਸ਼ਨ (Credit Restriction) ਨਾਲ ਜੂਝ ਰਹੇ ਹਨ। ਇਸਦਾ ਮਤਲਬ ਹੈ ਕਿ ਇਨ੍ਹਾਂ ਕਾਰੋਬਾਰਾਂ ਦੀ ਬਹੁਗਿਣਤੀ ਆਮ ਬੈਂਕਿੰਗ ਚੈਨਲਾਂ ਰਾਹੀਂ ਆਪਣੇ ਕੰਮਕਾਜ ਜਾਂ ਵਿਕਾਸ ਲਈ ਲੋੜੀਂਦੀ ਪੂੰਜੀ ਪ੍ਰਾਪਤ ਨਹੀਂ ਕਰ ਸਕਦੀ, ਜਿਸ ਕਾਰਨ ਉਨ੍ਹਾਂ ਨੂੰ ਘੱਟ ਭਰੋਸੇਯੋਗ ਜਾਂ ਮਹਿੰਗੇ ਫੰਡਿੰਗ ਸਰੋਤਾਂ 'ਤੇ ਨਿਰਭਰ ਰਹਿਣਾ ਪੈਂਦਾ ਹੈ।

ਸਭ ਤੋਂ ਵੱਧ ਦਬਾਅ ਕਿੱਥੇ ਹੈ?

ਅਧਿਐਨ ਵਿੱਚ ਖਾਸ ਸਮੂਹਾਂ ਦੀ ਪਛਾਣ ਕੀਤੀ ਗਈ ਹੈ ਜਿਨ੍ਹਾਂ ਨੂੰ ਵਿੱਤ (Finance) ਤੱਕ ਪਹੁੰਚਣ ਵਿੱਚ ਸਭ ਤੋਂ ਵੱਧ ਮੁਸ਼ਕਲ ਆਉਂਦੀ ਹੈ। ਨਿਰਮਾਣ ਉਦਯੋਗ (Manufacturing Enterprises) ਸਭ ਤੋਂ ਵੱਧ ਪ੍ਰਭਾਵਿਤ ਲੋਕਾਂ ਵਿੱਚੋਂ ਹਨ, ਜਿਨ੍ਹਾਂ ਵਿੱਚੋਂ ਲਗਭਗ 53.64% ਨੂੰ ਪੂਰੀ ਤਰ੍ਹਾਂ ਕ੍ਰੈਡਿਟ-ਸੀਮਤ (Credit-Constrained) ਵਜੋਂ ਸ਼੍ਰੇਣੀਬੱਧ ਕੀਤਾ ਗਿਆ ਹੈ ਅਤੇ ਹੋਰ 27.55% ਨੂੰ ਅੰਸ਼ਕ ਪਾਬੰਦੀਆਂ (Partial Restrictions) ਦਾ ਸਾਹਮਣਾ ਕਰਨਾ ਪੈ ਰਿਹਾ ਹੈ। ਇਹ ਮਹੱਤਵਪੂਰਨ ਹੈ ਕਿਉਂਕਿ ਨਿਰਮਾਣ ਵਿੱਚ ਅਕਸਰ ਕੱਚੇ ਮਾਲ ਅਤੇ ਉਪਕਰਨਾਂ ਲਈ ਅਗਾਊਂ ਪੂੰਜੀ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ, ਜਦੋਂ ਕਿ ਕੁਝ ਸੇਵਾ-ਆਧਾਰਿਤ ਕਾਰੋਬਾਰ ਘੱਟ ਨਕਦ ਲੋੜਾਂ 'ਤੇ ਚੱਲ ਸਕਦੇ ਹਨ।

ਇਸ ਤੋਂ ਇਲਾਵਾ, ਖੋਜ ਨੇ ਦਿਖਾਇਆ ਕਿ ਕ੍ਰੈਡਿਟ ਪਹੁੰਚ ਡੈਮੋਗ੍ਰਾਫਿਕਸ (Demographics) ਵਿੱਚ ਬਰਾਬਰ ਨਹੀਂ ਹੈ। ਔਰਤਾਂ ਦੁਆਰਾ ਚਲਾਏ ਜਾ ਰਹੇ ਉਦਯੋਗਾਂ ਅਤੇ ਅਨੁਸੂਚਿਤ ਜਾਤੀ (SC), ਅਨੁਸੂਚਿਤ ਜਨਜਾਤੀ (ST), ਅਤੇ ਹੋਰ ਪਛੜੀਆਂ ਸ਼੍ਰੇਣੀਆਂ (OBC) ਦੇ ਉਦਯੋਗਪਤੀਆਂ ਦੇ ਕਾਰੋਬਾਰਾਂ ਨੂੰ ਪੂਰੀ ਤਰ੍ਹਾਂ ਜਾਂ ਅੰਸ਼ਕ ਤੌਰ 'ਤੇ ਕ੍ਰੈਡਿਟ-ਸੀਮਤ ਹੋਣ ਦੀ ਜ਼ਿਆਦਾ ਸੰਭਾਵਨਾ ਹੈ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਸ਼ਹਿਰੀ ਉਦਯੋਗਾਂ (Urban Enterprises) ਨੂੰ ਪੇਂਡੂ ਹਮਰੁਤਬਾ (Rural Counterparts) (62%) ਦੇ ਮੁਕਾਬਲੇ ਵਧੇਰੇ ਮੁਸ਼ਕਲਾਂ (69% ਪਾਬੰਦੀਆਂ ਦਾ ਸਾਹਮਣਾ ਕਰ ਰਹੇ) ਆ ਰਹੀਆਂ ਹਨ।

ਆਰਥਿਕ ਅਤੇ ਨਿਵੇਸ਼ਕ ਪ੍ਰਭਾਵ

ਇਹ ਕ੍ਰੈਡਿਟ ਸੰਕਟ (Credit Crunch) ਭਾਰਤੀ ਨਿਵੇਸ਼ਕਾਂ (Indian Investors) ਲਈ ਮਹੱਤਵਪੂਰਨ ਪ੍ਰਭਾਵ ਪਾਉਂਦਾ ਹੈ। ਬੈਂਕਿੰਗ ਅਤੇ ਗੈਰ-ਬੈਂਕਿੰਗ ਵਿੱਤੀ ਕੰਪਨੀ (NBFC) ਖੇਤਰਾਂ ਲਈ, ਇਹ ਡਾਟਾ ਇੱਕ ਵਿਸ਼ਾਲ, ਘੱਟ ਸੇਵਾ ਵਾਲੇ ਬਾਜ਼ਾਰ ਨੂੰ ਉਜਾਗਰ ਕਰਦਾ ਹੈ। ਕਰਜ਼ਾ ਦੇਣ ਵਾਲੇ (Lenders) ਜੋ ਇਨ੍ਹਾਂ ਛੋਟੇ, ਅਣ-ਸੰਗਠਿਤ ਕਰਜ਼ਦਾਰਾਂ ਦੇ ਜੋਖਮ ਦਾ ਪ੍ਰਭਾਵਸ਼ਾਲੀ ਢੰਗ ਨਾਲ ਮੁਲਾਂਕਣ ਅਤੇ ਪ੍ਰਬੰਧਨ ਕਰ ਸਕਦੇ ਹਨ, ਉਹ ਮਹੱਤਵਪੂਰਨ ਵਿਕਾਸ ਨੂੰ ਅਨਲੌਕ ਕਰ ਸਕਦੇ ਹਨ। ਹਾਲਾਂਕਿ, ਇਸਦੇ ਨਾਲ ਉੱਚ ਸੰਚਾਲਨ ਲਾਗਤਾਂ (Operational Costs) ਦੀ ਚੁਣੌਤੀ ਅਤੇ ਉਨ੍ਹਾਂ ਕਾਰੋਬਾਰਾਂ ਲਈ ਲੋਨ ਅੰਡਰਰਾਈਟ ਕਰਨ ਲਈ ਬਿਹਤਰ ਤਕਨਾਲੋਜੀ ਦੀ ਲੋੜ ਸ਼ਾਮਲ ਹੈ ਜਿਨ੍ਹਾਂ ਕੋਲ ਰਸਮੀ ਵਿੱਤੀ ਰਿਕਾਰਡ ਜਾਂ ਕੋਲੈਟਰਲ (Collateral) ਦੀ ਕਮੀ ਹੋ ਸਕਦੀ ਹੈ।

ਵੱਡੇ ਨਿਰਮਾਣ ਅਤੇ FMCG ਕੰਪਨੀਆਂ ਦੇ ਨਿਵੇਸ਼ਕਾਂ ਲਈ, ਅਣ-ਸੰਗਠਿਤ ਖੇਤਰ ਦੀ ਸਿਹਤ ਸਪਲਾਈ ਚੇਨ (Supply Chain) ਦਾ ਇੱਕ ਸਿੱਧਾ ਮਾਨੀਟਰ ਹੈ। ਬਹੁਤ ਸਾਰੀਆਂ ਵੱਡੀਆਂ ਕਾਰਪੋਰੇਸ਼ਨਾਂ ਵੰਡ (Distribution) ਜਾਂ ਕੰਪੋਨੈਂਟ ਨਿਰਮਾਣ ਲਈ ਅਣ-ਸੰਗਠਿਤ, ਛੋਟੇ ਵਿਕਰੇਤਾਵਾਂ 'ਤੇ ਨਿਰਭਰ ਕਰਦੀਆਂ ਹਨ। ਜੇਕਰ ਇਨ੍ਹਾਂ ਛੋਟੀਆਂ ਇਕਾਈਆਂ ਨੂੰ ਲਗਾਤਾਰ ਪੂੰਜੀ ਦੀ ਕਮੀ ਦਾ ਸਾਹਮਣਾ ਕਰਨਾ ਪੈਂਦਾ ਹੈ, ਤਾਂ ਸਪਲਾਈ ਚੇਨ ਵਿੱਚ ਰੁਕਾਵਟਾਂ, ਸੰਚਾਲਨ ਵਿੱਚ ਦੇਰੀ, ਜਾਂ ਘੱਟ ਗੁਣਵੱਤਾ ਵਾਲੇ ਉਤਪਾਦਨ ਦਾ ਜੋਖਮ ਪੈਦਾ ਹੁੰਦਾ ਹੈ, ਜੋ ਆਖਰਕਾਰ ਵੱਡੀਆਂ ਸੂਚੀਬੱਧ ਕੰਪਨੀਆਂ (Listed Companies) ਦੇ ਮੁਨਾਫੇ (Margins) ਅਤੇ ਭਰੋਸੇਯੋਗਤਾ ਨੂੰ ਪ੍ਰਭਾਵਿਤ ਕਰ ਸਕਦਾ ਹੈ।

ਕਾਰੋਬਾਰ ਦੀ ਅਸਥਿਰਤਾ ਦਾ ਜੋਖਮ

ਅਧਿਐਨ ਮੁਨਾਫੇ (Profitability) ਅਤੇ ਕ੍ਰੈਡਿਟ ਪਹੁੰਚ ਦੇ ਵਿਚਕਾਰ ਇੱਕ ਸਿੱਧਾ ਸਬੰਧ ਸੁਝਾਉਂਦਾ ਹੈ। ਘੱਟ ਕੀਮਤ-ਲਾਗਤ ਮਾਰਜਿਨ (Price-Cost Margins) ਵਾਲੀਆਂ ਫਰਮਾਂ - ਯਾਨੀ ਕਿ ਜਿਨ੍ਹਾਂ ਦੇ ਮੁਨਾਫੇ ਦੇ ਮਾਰਜਿਨ ਵਿੱਚ ਘੱਟ ਬਫਰ ਹੁੰਦਾ ਹੈ - ਉਨ੍ਹਾਂ ਦੇ ਕ੍ਰੈਡਿਟ-ਸੀਮਤ ਹੋਣ ਦੀ ਜ਼ਿਆਦਾ ਸੰਭਾਵਨਾ ਹੁੰਦੀ ਹੈ। ਇਹ ਇੱਕ ਚੱਕਰ ਬਣਾਉਂਦਾ ਹੈ ਜਿੱਥੇ ਤੰਗ ਮਾਰਜਿਨ ਵਾਲੇ ਕਾਰੋਬਾਰ ਆਧੁਨਿਕ ਬਣਨ ਜਾਂ ਵਿਸਤਾਰ ਕਰਨ ਲਈ ਪੂੰਜੀ ਪ੍ਰਾਪਤ ਨਹੀਂ ਕਰ ਸਕਦੇ, ਜੋ ਉਨ੍ਹਾਂ ਦੇ ਮਾਰਜਿਨ ਨੂੰ ਘੱਟ ਰੱਖਦਾ ਹੈ, ਜਿਸ ਨਾਲ ਉਹ ਰਵਾਇਤੀ ਕਰਜ਼ਾ ਦੇਣ ਵਾਲਿਆਂ ਲਈ ਹੋਰ ਵੀ ਘੱਟ ਆਕਰਸ਼ਕ ਬਣ ਜਾਂਦੇ ਹਨ। ਇਹ ਢਾਂਚਾਗਤ ਰੁਕਾਵਟ ਇਨ੍ਹਾਂ ਫਰਮਾਂ ਨੂੰ ਆਰਥਿਕ ਮੰਦੀ, ਕੱਚੇ ਮਾਲ ਦੀਆਂ ਕੀਮਤਾਂ ਵਿੱਚ ਵਾਧਾ, ਜਾਂ ਮੰਗ ਵਿੱਚ ਅਚਾਨਕ ਬਦਲਾਅ ਪ੍ਰਤੀ ਖਾਸ ਤੌਰ 'ਤੇ ਕਮਜ਼ੋਰ ਬਣਾਉਂਦੀ ਹੈ।

ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਕੀ ਟਰੈਕ ਕਰਨਾ ਚਾਹੀਦਾ ਹੈ?

ਨਿਵੇਸ਼ਕ ਇਸ ਗੱਲ 'ਤੇ ਨੇੜਿਓਂ ਨਜ਼ਰ ਰੱਖ ਸਕਦੇ ਹਨ ਕਿ ਵਿੱਤੀ ਸੰਸਥਾਵਾਂ MSME (Micro, Small, and Medium Enterprises) ਕਰਜ਼ਾ ਦੇਣ ਦੀਆਂ ਰਣਨੀਤੀਆਂ ਨੂੰ ਕਿਵੇਂ ਵਿਵਸਥਿਤ ਕਰਦੀਆਂ ਹਨ। ਮੁੱਖ ਸੂਚਕਾਂ ਵਿੱਚ ਅਣ-ਸੰਗਠਿਤ ਖੇਤਰਾਂ ਨੂੰ ਦਿੱਤੇ ਗਏ ਕਰਜ਼ੇ ਦੀ ਵਿਕਾਸ ਦਰ, ਇਨ੍ਹਾਂ ਲੋਨ ਬੁੱਕਾਂ ਦੇ ਅੰਦਰ ਗੈਰ-ਕਾਰਜਕਾਰੀ ਸੰਪਤੀ (NPA) ਦੀ ਗੁਣਵੱਤਾ, ਅਤੇ ਕਰਜ਼ਾ ਦੇਣ ਵਾਲਿਆਂ ਲਈ ਜੋਖਮ ਘਟਾਉਣ ਲਈ ਤਿਆਰ ਕੀਤੀਆਂ ਗਈਆਂ ਸਰਕਾਰੀ-ਸਮਰਥਿਤ ਕ੍ਰੈਡਿਟ ਗਾਰੰਟੀ ਸਕੀਮਾਂ ਦੀ ਸਫਲਤਾ ਸ਼ਾਮਲ ਹੈ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਸੂਚੀਬੱਧ ਨਿਰਮਾਣ ਫਰਮਾਂ ਤੋਂ ਵਿਕਰੇਤਾ ਭੁਗਤਾਨ ਚੱਕਰ (Vendor Payment Cycles) ਅਤੇ ਸਪਲਾਇਰਾਂ ਦੀ ਸਿਹਤ ਬਾਰੇ ਮੈਨੇਜਮੈਂਟ ਟਿੱਪਣੀ (Management Commentary) ਜ਼ਮੀਨੀ ਪੱਧਰ 'ਤੇ ਉਨ੍ਹਾਂ ਦੇ ਈਕੋਸਿਸਟਮ (Ecosystems) ਦੇ ਕਾਰਜਾਂ ਨੂੰ ਇਹ ਕ੍ਰੈਡਿਟ ਗੈਪ ਕਿਵੇਂ ਪ੍ਰਭਾਵਿਤ ਕਰ ਰਿਹਾ ਹੈ, ਇਸਦੀ ਵਧੇਰੇ ਸਪੱਸ਼ਟ ਤਸਵੀਰ ਪ੍ਰਦਾਨ ਕਰ ਸਕਦੀ ਹੈ।