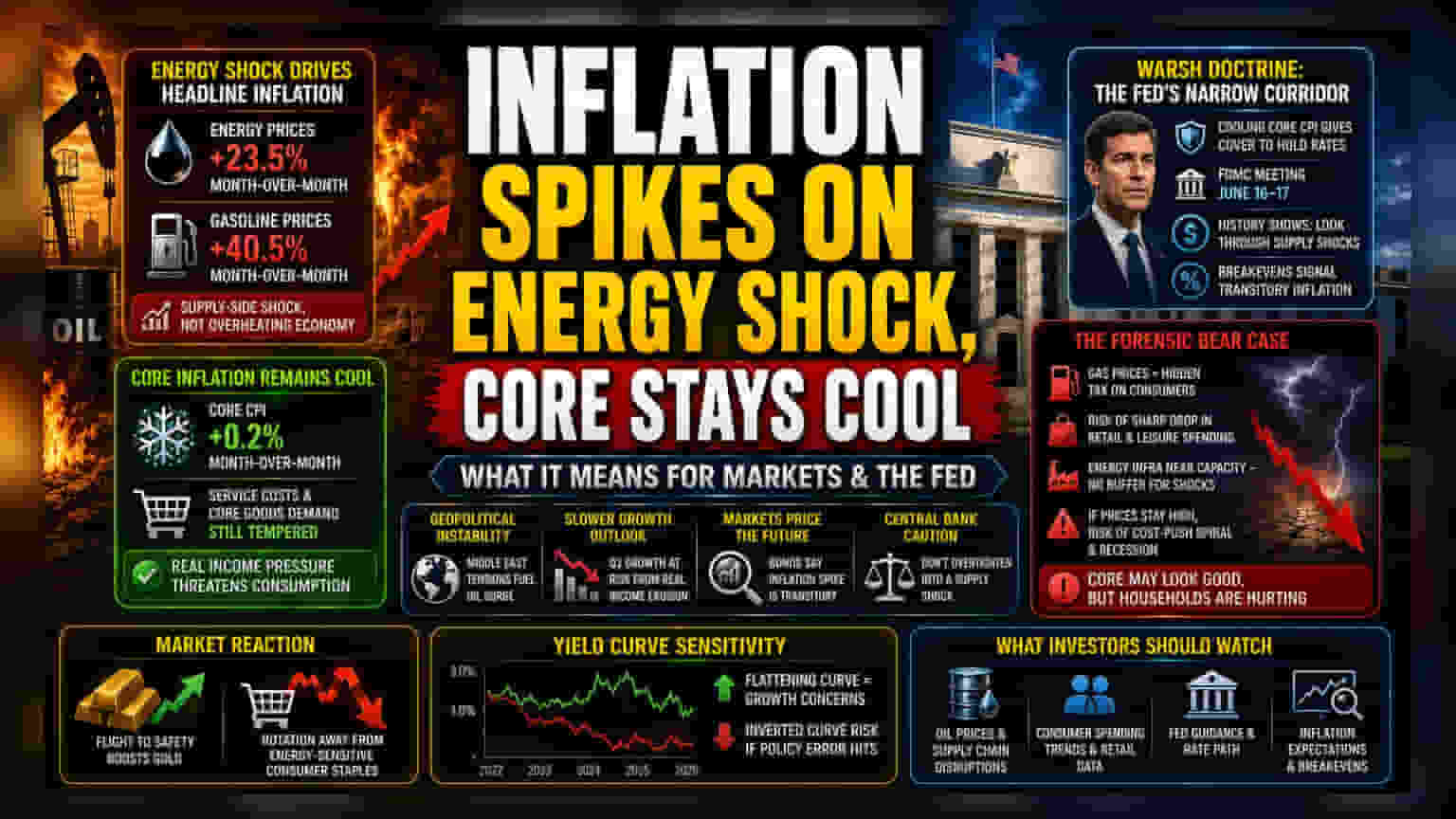

ਅਮਰੀਕਾ 'ਚ ਮਈ ਮਹੀਨੇ 'ਚ ਮਹਿੰਗਾਈ ਦਰ **4.2%** ਦਰਜ ਕੀਤੀ ਗਈ ਹੈ। ਇਸ ਵਾਧੇ ਦਾ ਮੁੱਖ ਕਾਰਨ ਈਰਾਨ ਸੰਘਰਸ਼ ਕਾਰਨ ਊਰਜਾ ਦੀਆਂ ਕੀਮਤਾਂ ਵਿੱਚ ਆਇਆ **23.5%** ਦਾ ਵੱਡਾ ਉਛਾਲ ਹੈ। ਹਾਲਾਂਕਿ, ਕੋਰ ਸੀਪੀਆਈ (Core CPI) ਵਿੱਚ ਗਿਰਾਵਟ ਜਾਰੀ ਹੈ, ਜੋ ਦਰਸਾਉਂਦਾ ਹੈ ਕਿ ਕੀਮਤਾਂ 'ਤੇ ਦਬਾਅ ਕਾਬੂ ਹੇਠ ਹੈ। ਇਹ ਸਥਿਤੀ ਫੈਡਰਲ ਰਿਜ਼ਰਵ ਲਈ ਨੀਤੀਗਤ ਫੈਸਲੇ ਲੈਣਾ ਮੁਸ਼ਕਲ ਬਣਾ ਰਹੀ ਹੈ।

ਊਰਜਾ ਅਤੇ ਅੰਡਰਲਾਈੰਗ ਡਿਮਾਂਡ ਵਿਚਕਾਰ ਅੰਤਰ

ਮਹਿੰਗਾਈ ਦਰ 'ਚ ਇਹ ਵਾਧਾ ਘਰੇਲੂ ਆਰਥਿਕਤਾ ਦੇ ਜ਼ਿਆਦਾ ਗਰਮ ਹੋਣ ਦੀ ਬਜਾਏ ਸਪਲਾਈ-ਸਾਈਡ ਦੇ ਝਟਕੇ ਨੂੰ ਦਰਸਾਉਂਦਾ ਹੈ। ਊਰਜਾ ਦੀਆਂ ਕੀਮਤਾਂ ਵਿੱਚ ਆਏ 23.5% ਦੇ ਵਾਧੇ ਨੂੰ ਹਟਾ ਕੇ ਦੇਖੀਏ ਤਾਂ ਕੋਰ ਖਪਤਕਾਰ ਮੁੱਲ ਸੂਚਕਾਂਕ (Core CPI) ਦੱਸਦਾ ਹੈ ਕਿ ਸੇਵਾਵਾਂ ਦੀਆਂ ਲਾਗਤਾਂ ਅਤੇ ਕੋਰ ਵਸਤਾਂ ਦੀ ਮੰਗ ਕਾਫੀ ਹੱਦ ਤੱਕ ਹੇਠਾਂ ਹੀ ਹੈ। ਇਹ ਅੰਤਰ ਬਾਜ਼ਾਰ ਦੇ ਭਾਗੀਦਾਰਾਂ ਲਈ ਇੱਕ ਮਹੱਤਵਪੂਰਨ ਫਰਕ ਨੂੰ ਉਜਾਗਰ ਕਰਦਾ ਹੈ: ਜੀਵਨ-ਜਾਚ ਦੀ ਲਾਗਤ ਵਿੱਚ ਵਾਧਾ ਮੱਧ-ਪੂਰਬ ਵਿੱਚ ਭੂ-ਰਾਜਨੀਤਿਕ ਅਸਥਿਰਤਾ ਕਾਰਨ ਹੋਇਆ ਹੈ, ਨਾ ਕਿ ਘਰੇਲੂ ਤਨਖਾਹ-ਕੀਮਤ ਦੇ ਦਬਾਅ ਕਾਰਨ। ਬਾਜ਼ਾਰ ਦੇ ਭਾਗੀਦਾਰ ਹੁਣ ਆਰਥਿਕ ਮੰਦੀ ਦੀ ਉਮੀਦ ਕਰ ਰਹੇ ਹਨ, ਕਿਉਂਕਿ ਬਾਲਣ ਦੀਆਂ ਵਧੀਆਂ ਕੀਮਤਾਂ ਕਾਰਨ ਅਸਲ ਆਮਦਨ ਵਿੱਚ ਆਈ ਕਮੀ ਤੀਜੀ ਤਿਮਾਹੀ ਵਿੱਚ ਖਪਤ ਨੂੰ ਘਟਾ ਸਕਦੀ ਹੈ।

ਵਾਰਸ਼ ਡਾਕਟਰਾਈਨ ਅਤੇ ਮੁਦਰਾ ਨੀਤੀ ਵਿੱਚ ਬਦਲਾਅ

ਆਗਾਮੀ FOMC ਮੀਟਿੰਗ (16-17 ਜੂਨ) ਦੇ ਮੱਦੇਨਜ਼ਰ, ਚੇਅਰਮੈਨ ਕੈਵਿਨ ਵਾਰਸ਼ ਇੱਕ ਸੰਕੀਰਨ ਮਾਰਗ ਦਾ ਸਾਹਮਣਾ ਕਰ ਰਹੇ ਹਨ। ਕੋਰ CPI ਵਿੱਚ ਗਿਰਾਵਟ—ਜੋ ਕਿ ਮਹੀਨਾ-ਦਰ-ਮਹੀਨਾ 0.2% ਰਹੀ—ਕਮੇਟੀ ਲਈ ਮੌਜੂਦਾ ਫੈਡਰਲ ਫੰਡਸ ਦਰ ਨੂੰ ਬਰਕਰਾਰ ਰੱਖਣ ਲਈ ਕਾਫੀ ਹੈ। ਇਤਿਹਾਸਕ ਅੰਕੜੇ, ਜਿਵੇਂ ਕਿ 1973 ਜਾਂ 1990 ਦੇ ਤੇਲ ਸੰਕਟ, ਦਰਸਾਉਂਦੇ ਹਨ ਕਿ ਕੇਂਦਰੀ ਬੈਂਕ ਆਮ ਤੌਰ 'ਤੇ ਅਸਥਾਈ ਊਰਜਾ ਵਾਧੇ ਨੂੰ ਨਜ਼ਰਅੰਦਾਜ਼ ਕਰ ਦਿੰਦੇ ਹਨ ਜਦੋਂ ਤੱਕ ਕਿ ਉਹ ਲੰਬੇ ਸਮੇਂ ਦੀ ਮਹਿੰਗਾਈ ਦੀਆਂ ਉਮੀਦਾਂ ਵਿੱਚ ਫੀਡ ਹੋਣ ਦੇ ਸੰਕੇਤ ਨਹੀਂ ਦਿਖਾਉਂਦੇ। ਬਾਂਡ ਬਾਜ਼ਾਰ ਵਿੱਚ ਮੌਜੂਦਾ ਬ੍ਰੇਕਈਵਨ ਮਹਿੰਗਾਈ ਦਰਾਂ ਦਰਸਾਉਂਦੀਆਂ ਹਨ ਕਿ ਨਿਵੇਸ਼ਕ ਅਜੇ ਵੀ ਇਸਨੂੰ ਇੱਕ ਅਸਥਾਈ, ਭਾਵੇਂ ਦਰਦਨਾਕ, ਭੂ-ਰਾਜਨੀਤਿਕ ਅਸਧਾਰਨਤਾ ਮੰਨਦੇ ਹਨ, ਨਾ ਕਿ ਕੀਮਤ ਮਾਹੌਲ ਵਿੱਚ ਇੱਕ ਢਾਂਚਾਗਤ ਤਬਦੀਲੀ।

ਫੋਰੈਂਸਿਕ ਬੇਅਰ ਕੇਸ: ਢਾਂਚਾਗਤ ਜੋਖਮ

ਹਾਲਾਂਕਿ ਮੌਜੂਦਾ ਅੰਕੜੇ ਸਥਿਰਤਾ ਦਾ ਸੰਕੇਤ ਦਿੰਦੇ ਹਨ, ਢਾਂਚਾਗਤ ਜੋਖਮ ਮਹੱਤਵਪੂਰਨ ਬਣਿਆ ਹੋਇਆ ਹੈ। ਪੈਟਰੋਲ ਦੀਆਂ ਕੀਮਤਾਂ ਵਿੱਚ 40.5% ਦਾ ਵਾਧਾ ਖਪਤਕਾਰਾਂ 'ਤੇ ਇੱਕ ਡੀ-ਫੈਕਟੋ ਟੈਕਸ ਵਾਂਗ ਹੈ, ਜੋ ਕਿ ਗਰਮੀਆਂ ਦੌਰਾਨ ਈਰਾਨ-ਸੰਬੰਧੀ ਸਪਲਾਈ ਚੇਨ ਵਿਘਨ ਜਾਰੀ ਰਹਿਣ 'ਤੇ ਰਿਟੇਲ ਅਤੇ ਮਨੋਰੰਜਨ ਖਰਚ ਵਿੱਚ ਤੇਜ਼ੀ ਨਾਲ ਗਿਰਾਵਟ ਲਿਆ ਸਕਦਾ ਹੈ। ਪਿਛਲੇ ਚੱਕਰਾਂ ਦੇ ਉਲਟ ਜਿੱਥੇ ਫੈਡ ਊਰਜਾ ਦੀ ਭਰਪੂਰਤਾ 'ਤੇ ਨਿਰਭਰ ਕਰ ਸਕਦਾ ਸੀ, ਮੌਜੂਦਾ ਘਰੇਲੂ ਊਰਜਾ ਬੁਨਿਆਦੀ ਢਾਂਚਾ ਲਗਭਗ ਸਮਰੱਥਾ 'ਤੇ ਕੰਮ ਕਰ ਰਿਹਾ ਹੈ, ਜਿਸ ਨਾਲ ਹੋਰ ਭੂ-ਰਾਜਨੀਤਿਕ ਝਟਕਿਆਂ ਨੂੰ ਜਜ਼ਬ ਕਰਨ ਲਈ ਬਹੁਤ ਘੱਟ ਬਫਰ ਬਚਿਆ ਹੈ। ਜੇਕਰ ਊਰਜਾ ਦੀਆਂ ਇਹ ਲਾਗਤਾਂ ਚੌਥੀ ਤਿਮਾਹੀ ਤੱਕ ਉੱਚੀਆਂ ਰਹਿੰਦੀਆਂ ਹਨ, ਤਾਂ ਕੋਸਟ-ਪੁਸ਼ ਇਨਫਲੇਸ਼ਨਰੀ ਸਪਾਈਰਲ ਦਾ ਜੋਖਮ ਵਧ ਜਾਂਦਾ ਹੈ, ਜਿਸ ਨਾਲ ਫੈਡਰਲ ਰਿਜ਼ਰਵ ਨੂੰ ਇੱਕ ਪ੍ਰਤੀਬੰਧਿਤ ਸਟੈਂਸ ਅਪਣਾਉਣ ਲਈ ਮਜਬੂਰ ਹੋਣਾ ਪਵੇਗਾ ਜੋ ਅਣਜਾਣੇ ਵਿੱਚ ਮੰਦੀ ਦਾ ਕਾਰਨ ਬਣ ਸਕਦਾ ਹੈ। ਆਲੋਚਕਾਂ ਦਾ ਕਹਿਣਾ ਹੈ ਕਿ ਕੋਰ ਮਹਿੰਗਾਈ 'ਤੇ ਸਫਲਤਾ ਦੇ ਗੇਜ ਵਜੋਂ ਭਰੋਸਾ ਕਰਨਾ ਘਰਾਂ ਦੁਆਰਾ ਮਹਿਸੂਸ ਕੀਤੀ ਜਾ ਰਹੀ ਅਸਲ ਵਿੱਤੀ ਪ੍ਰੇਸ਼ਾਨੀ ਨੂੰ ਛੁਪਾਉਂਦਾ ਹੈ ਜੋ ਇਤਿਹਾਸਕ ਉਪਯੋਗਤਾ ਅਤੇ ਆਵਾਜਾਈ ਲਾਗਤਾਂ ਦਾ ਸਾਹਮਣਾ ਕਰ ਰਹੇ ਹਨ।

ਭਵਿੱਖੀ ਰੁਝਾਨ ਅਤੇ ਯੀਲਡ ਕਰਵ ਸੰਵੇਦਨਸ਼ੀਲਤਾ

ਬਾਜ਼ਾਰ ਦੀ ਪ੍ਰਤੀਕ੍ਰਿਆ ਸੋਨੇ ਵਿੱਚ ਸੁਰੱਖਿਆ ਦੀ ਉਡਾਣ ਅਤੇ ਊਰਜਾ-ਸੰਵੇਦਨਸ਼ੀਲ ਖਪਤਕਾਰ ਸਟੈਪਲਜ਼ ਤੋਂ ਰੋਟੇਸ਼ਨ ਦੁਆਰਾ ਦਰਸਾਈ ਗਈ ਹੈ। ਵੱਖ-ਵੱਖ ਵਿੱਤੀ ਸੰਸਥਾਵਾਂ ਤੋਂ ਭਵਿੱਖ-ਸੁਝਾਅ ਇਹ ਦੱਸਦੇ ਹਨ ਕਿ ਜੇਕਰ ਗਰਮੀਆਂ ਦੇ ਅਖੀਰ ਤੱਕ ਊਰਜਾ ਦੀਆਂ ਕੀਮਤਾਂ ਘਟਣ ਵਿੱਚ ਅਸਫਲ ਰਹਿੰਦੀਆਂ ਹਨ, ਤਾਂ ਧਿਆਨ ਹੈੱਡਲਾਈਨ ਮਹਿੰਗਾਈ ਤੋਂ ਸੰਭਾਵੀ ਲੰਬੇ ਸਮੇਂ ਦੀ ਵਿਕਾਸ ਗਿਰਾਵਟ ਵੱਲ ਵਧ ਜਾਵੇਗਾ। ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਦੋ-ਸਾਲ ਅਤੇ ਦਸ-ਸਾਲ ਦੇ ਟ੍ਰੇਜ਼ਰੀ ਯੀਲਡ ਸਪ੍ਰੈਡ 'ਤੇ ਨੇੜੀਓਂ ਨਜ਼ਰ ਰੱਖਣੀ ਚਾਹੀਦੀ ਹੈ; ਇੱਕ ਨਿਰੰਤਰ ਫਲੈਟਨਿੰਗ ਇੱਕ ਪ੍ਰਮੁੱਖ ਸੂਚਕ ਵਜੋਂ ਕੰਮ ਕਰ ਸਕਦੀ ਹੈ ਕਿ ਬਾਂਡ ਬਾਜ਼ਾਰ ਇੱਕ ਨੀਤੀਗਤ ਗਲਤੀ ਦੀ ਉਮੀਦ ਕਰ ਰਿਹਾ ਹੈ ਜੇਕਰ ਫੈਡ ਦਰਾਂ ਨੂੰ ਬਹੁਤ ਉੱਚਾ ਰੱਖਦਾ ਹੈ ਜਦੋਂ ਕਿ ਸਪਲਾਈ-ਸਾਈਡ ਦੇ ਝਟਕੇ ਆਰਥਿਕ ਉਤਪਾਦਨ ਨੂੰ ਘਟਾਉਂਦੇ ਹਨ।