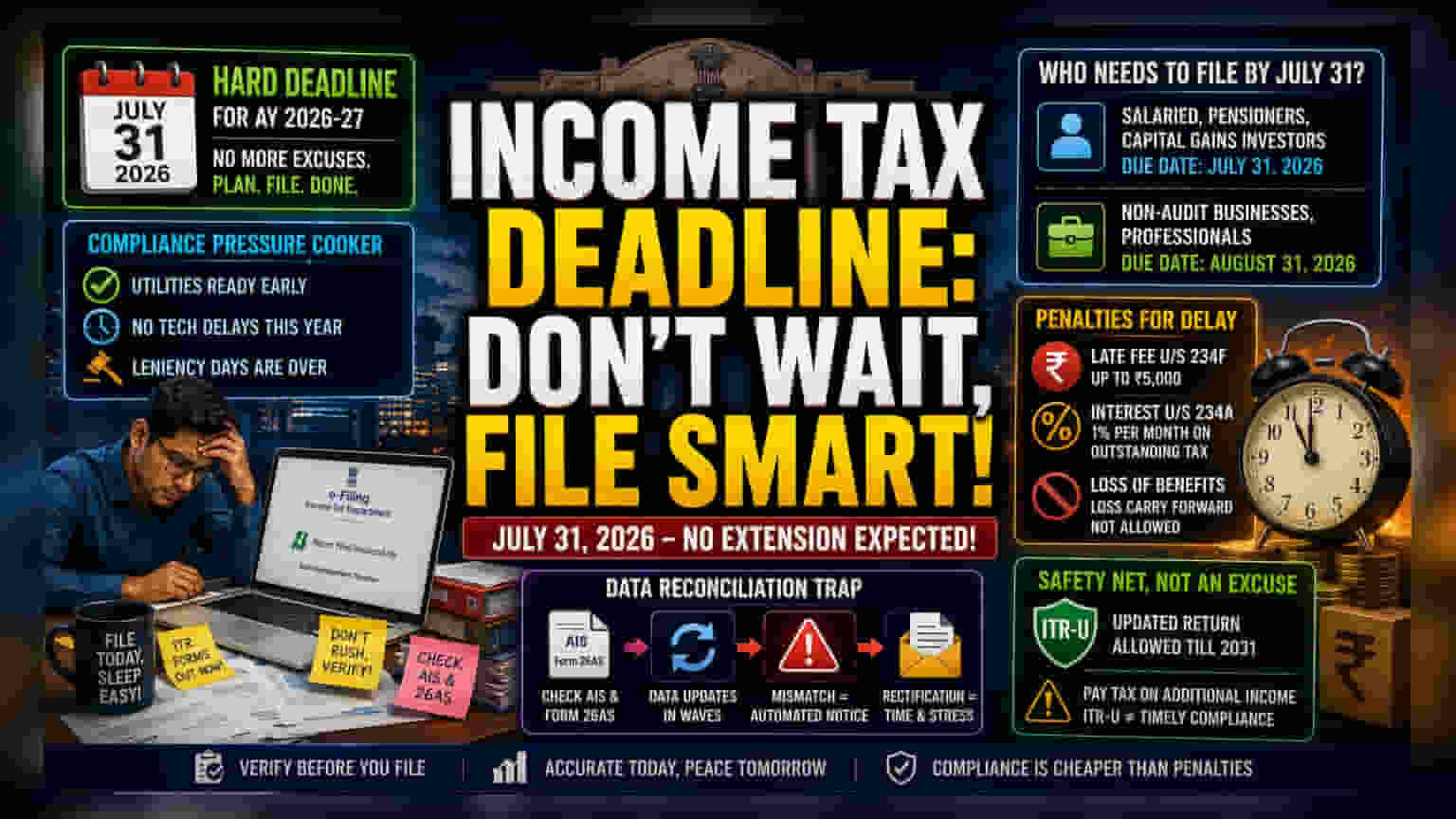

ਪਾਲਣਾ ਦਾ ਦਬਾਅ (Compliance Pressure Cooker)

ਆਮਦਨਯਾਰ ਵਿਭਾਗ ਨੇ 31 ਜੁਲਾਈ, 2026, ਮੁਲਾਂਕਣ ਸਾਲ (Assessment Year) 2026-27 ਲਈ ਡੈੱਡਲਾਈਨ 'ਤੇ ਆਪਣਾ ਸਖ਼ਤ ਰੁਖ ਦਿਖਾਇਆ ਹੈ। ਪਿਛਲੇ ਸਾਲਾਂ ਦੇ ਮੁਕਾਬਲੇ, ਜਿੱਥੇ ਪ੍ਰਸ਼ਾਸਨਿਕ ਢਿੱਲ ਦਿੱਤੀ ਜਾਂਦੀ ਸੀ, ਹੁਣ ਅਜਿਹਾ ਨਹੀਂ ਹੋਵੇਗਾ। ਮੁੱਖ ਫਾਈਲਿੰਗ ਯੂਟਿਲਿਟੀਜ਼ (filing utilities) ਨੂੰ ਗਰਮੀਆਂ ਤੋਂ ਕਾਫੀ ਪਹਿਲਾਂ ਉਪਲਬਧ ਕਰਵਾ ਕੇ, ਟੈਕਸ ਅਥਾਰਟੀਜ਼ ਨੇ ਐਕਸਟੈਂਸ਼ਨਾਂ ਦਾ ਆਮ ਬਹਾਨਾ – ਡਿਜੀਟਲ ਬੁਨਿਆਦੀ ਢਾਂਚੇ ਦੀ ਦੇਰੀ ਨਾਲ ਉਪਲਬਧਤਾ – ਖਤਮ ਕਰ ਦਿੱਤਾ ਹੈ। ਆਮ ਟੈਕਸਦਾਤਾ ਲਈ, ਇਸ ਦਾ ਮਤਲਬ ਹੈ ਕਿ ਪਾਲਣਾ ਗਤੀਵਿਧੀਆਂ ਇੱਕ ਸੰਘਣੀ ਵਿੰਡੋ ਵਿੱਚ ਕੇਂਦਰਿਤ ਹੋ ਗਈਆਂ ਹਨ, ਜਿੱਥੇ ਡਾਟਾ ਅੰਤਿਮ ਰੂਪ ਲੈਣ ਤੋਂ ਪਹਿਲਾਂ ਤੁਰੰਤ ਜਮ੍ਹਾਂ ਕਰਾਉਣ ਨੂੰ ਤਰਜੀਹ ਦਿੱਤੀ ਜਾ ਰਹੀ ਹੈ।

ਡਾਟਾ ਮੇਲ-ਜੋਲ ਦਾ ਜਾਲ (Data Reconciliation Trap)

ਅੱਜਕੱਲ੍ਹ ਇਨਕਮ ਟੈਕਸ ਫਾਈਲਿੰਗ ਸਿਰਫ਼ ਤਨਖਾਹ ਅਤੇ ਵਿਆਜ ਦੀ ਰਿਪੋਰਟਿੰਗ ਦਾ ਇੱਕ ਸਧਾਰਨ ਕੰਮ ਨਹੀਂ ਰਿਹਾ। AY 2026-27 ਫਾਰਮ ਵਿੱਚ ਕੈਪੀਟਲ ਗੇਨਜ਼ (capital gains), ਸ਼ੇਅਰ ਬਾਈਬੈਕਸ (share buybacks) ਤੋਂ ਹੋਏ ਨੁਕਸਾਨ, ਅਤੇ ਗੁੰਝਲਦਾਰ ਵਿੱਤੀ ਲੈਣ-ਦੇਣ ਬਾਰੇ ਵਿਸਤ੍ਰਿਤ ਖੁਲਾਸੇ ਦੀ ਮੰਗ ਕੀਤੀ ਗਈ ਹੈ। ਇਹੀ ਗੁੰਝਲਦਾਰਤਾ ਹੈ ਜਿੱਥੇ ਜਲਦੀ ਫਾਈਲ ਕਰਨ ਦੀ ਰਣਨੀਤੀ ਡਾਟਾ ਦੀ ਪ੍ਰਮਾਣਿਕਤਾ (data integrity) ਦੀ ਅਸਲੀਅਤ ਨਾਲ ਟਕਰਾਉਂਦੀ ਹੈ। ਟੈਕਸਦਾਤਾ ਅਕਸਰ ਆਪਣੇ ਵਿੱਤੀ ਪਦਚਾਪ (financial footprint) ਦੀ ਪੁਸ਼ਟੀ ਕਰਨ ਲਈ ਐਨੂਅਲ ਇਨਫਰਮੇਸ਼ਨ ਸਟੇਟਮੈਂਟ (AIS) ਅਤੇ ਫਾਰਮ 26AS 'ਤੇ ਨਿਰਭਰ ਕਰਦੇ ਹਨ। ਕਿਉਂਕਿ ਇਹ ਸਿਸਟਮ ਜੂਨ ਅਤੇ ਜੁਲਾਈ ਦੌਰਾਨ ਲਹਿਰਾਂ ਵਿੱਚ ਅਪਡੇਟ ਹੁੰਦੇ ਰਹਿੰਦੇ ਹਨ, ਇਸ ਲਈ ਜੂਨ ਦੇ ਸ਼ੁਰੂ ਵਿੱਚ ਇੱਕ ਰਿਟਰਨ ਜਮ੍ਹਾਂ ਕਰਨ ਦੀ ਕਾਹਲੀ, ਖੁਦ-ਦੱਸੇ ਗਏ ਇਨਕਮ ਅਤੇ ਤੀਜੀ-ਧਿਰ ਦੀ ਰਿਪੋਰਟਿੰਗ ਵਿਚਕਾਰ ਮੇਲ-ਜੋਲ ਵਿੱਚ ਗਲਤੀ ਦਾ ਜੋਖਮ ਪੈਦਾ ਕਰਦੀ ਹੈ। ਅਜਿਹੀਆਂ ਵਿਸੰਗਤੀਆਂ (discrepancies) ਸੈਂਟਰਲ ਪ੍ਰੋਸੈਸਿੰਗ ਸੈਂਟਰ ਤੋਂ ਆਟੋਮੇਟਿਡ ਨੋਟਿਸਾਂ ਲਈ ਪ੍ਰਾਇਮਰੀ ਟ੍ਰਿਗਰ ਹਨ, ਜੋ ਕਿ ਇੱਕ ਸਿੱਧੀ ਫਾਈਲਿੰਗ ਨੂੰ ਮਹੀਨਿਆਂ ਤੱਕ ਚੱਲਣ ਵਾਲੀ ਸੁਧਾਰ ਪ੍ਰਕਿਰਿਆ (rectification ordeal) ਵਿੱਚ ਬਦਲ ਸਕਦੀਆਂ ਹਨ।

ਨਾਨ-ਆਡਿਟ ਫਾਈਲਰਾਂ ਲਈ ਢਾਂਚਾਗਤ ਰੁਕਾਵਟਾਂ (Structural Hurdles for Non-Audit Filers)

ਜਦੋਂ ਕਿ ਤਨਖਾਹਦਾਰ ਵਿਅਕਤੀਆਂ ਅਤੇ ਪੈਨਸ਼ਨਰਾਂ ਨੂੰ 31 ਜੁਲਾਈ ਦੀ ਡੈੱਡਲਾਈਨ ਦਾ ਸਾਹਮਣਾ ਕਰਨਾ ਪੈਂਦਾ ਹੈ, ਗੈਰ-ਆਡਿਟ ਕਾਰੋਬਾਰੀ ਅਤੇ ਪੇਸ਼ੇਵਰ ਟੈਕਸਦਾਤਾਵਾਂ ਦਾ ਵਿਸ਼ਾਲ ਈਕੋਸਿਸਟਮ 31 ਅਗਸਤ ਦੀ ਕੱਟ-ਆਫ ਦੁਆਰਾ ਸੀਮਤ ਹੈ। ਇਹ ਪੱਧਰੀ ਢਾਂਚਾ ਟੈਕਸ ਪ੍ਰੋਫੈਸ਼ਨਲਾਂ 'ਤੇ ਇੱਕ ਵਾਰੀ-ਵਾਰੀ ਨਾਲ ਮੰਗ ਪੈਦਾ ਕਰਦਾ ਹੈ, ਜੋ ਅਕਸਰ ਤਕਨੀਕੀ ਸਹਾਇਤਾ ਅਤੇ ਸਲਾਹਕਾਰ ਉਪਲਬਧਤਾ ਵਿੱਚ ਇੱਕ ਅੜਿੱਕਾ (bottleneck) ਪੈਦਾ ਕਰਦਾ ਹੈ। ਵੱਡੀਆਂ ਕਾਰਪੋਰੇਟ ਸੰਸਥਾਵਾਂ ਦੇ ਉਲਟ ਜੋ ਅਕਤੂਬਰ ਜਾਂ ਨਵੰਬਰ ਤੱਕ ਆਡਿਟ ਦਾ ਪ੍ਰਬੰਧਨ ਕਰਦੀਆਂ ਹਨ, ਵਿਅਕਤੀਗਤ ਫਾਈਲਰ ਵਰਤਮਾਨ ਵਿੱਚ ਇੱਕ ਅਜਿਹੇ ਵਾਤਾਵਰਣ ਵਿੱਚ ਨੈਵੀਗੇਟ ਕਰ ਰਹੇ ਹਨ ਜਿੱਥੇ ਗੁੰਝਲਦਾਰ ਪੂੰਜੀਗਤ ਲੈਣ-ਦੇਣ ਦਾ ਸਬੂਤ ਦੇਣ ਦਾ ਬੋਝ ਪੂਰੀ ਤਰ੍ਹਾਂ ਟੈਕਸਦਾਤਾ ਦੀ ਰਿਪੋਰਟਿੰਗ ਮਾਪਦੰਡਾਂ ਦੀ ਵਿਆਖਿਆ ਕਰਨ ਦੀ ਯੋਗਤਾ 'ਤੇ ਨਿਰਭਰ ਕਰਦਾ ਹੈ। ਹਮਲਾਵਰ ਟੈਕਸ-ਬਚਤ ਰਣਨੀਤੀਆਂ ਜਾਂ ਗੁੰਝਲਦਾਰ ਸੰਪਤੀ ਤਰਲੀਕਰਨ (asset liquidations) 'ਤੇ ਨਿਰਭਰ ਕਰਨ ਵਾਲੇ ਲੋਕ ਖਾਸ ਤੌਰ 'ਤੇ ਸਟਾਕ ਮਾਰਕੀਟ ਗਤੀਵਿਧੀ ਸੰਬੰਧੀ ਮੌਜੂਦਾ, ਸਖ਼ਤ ਰੈਗੂਲੇਟਰੀ ਨਿਗਰਾਨੀ (regulatory oversight) ਪ੍ਰਤੀ ਕਮਜ਼ੋਰ ਹਨ।

ਦੇਰੀ ਨਾਲ ਪਾਲਣਾ ਦੇ ਜੋਖਮ (Risks of Delayed Compliance)

ਐਕਸਟੈਂਸ਼ਨ ਲਈ 'ਵੇਟ-ਐਂਡ-ਸੀ' (wait-and-see) ਪਹੁੰਚ ਅਪਣਾਉਣਾ ਇੱਕ ਵੱਧਦੇ ਹੋਏ ਉੱਚ-ਦਾਅ ਵਾਲਾ ਜੂਆ ਹੈ। ਸੈਕਸ਼ਨ 234F ਦੇ ਅਧੀਨ ਬੇਸ ਲੇਟ ਫਾਈਲਿੰਗ ਫੀਸ (late filing fee) ਤੋਂ ਪਰੇ, ਜੋ ਟੈਕਸਯੋਗ ਆਮਦਨ ਵਾਲੇ ਲੋਕਾਂ ਲਈ ₹5,000 ਤੱਕ ਪਹੁੰਚ ਸਕਦੀ ਹੈ, ਟੈਕਸਦਾਤਾਵਾਂ ਨੂੰ ਸੈਕਸ਼ਨ 234A ਦੇ ਅਧੀਨ ਵਿਆਜ ਦੇ ਇਕੱਠੇ ਹੋਣ ਦਾ ਲੇਖਾ-ਜੋਖਾ ਕਰਨਾ ਪਵੇਗਾ। ਇਹ ਵਿਆਜ, ਕਿਸੇ ਵੀ ਬਕਾਇਆ ਟੈਕਸ ਦੇਣਦਾਰੀ 'ਤੇ ਲਾਗੂ ਹੁੰਦਾ ਹੈ, ਜੋ ਮੂਲ ਡਿਊ ਡੇਟ ਤੋਂ 1% ਪ੍ਰਤੀ ਮਹੀਨਾ ਦੀ ਦਰ ਨਾਲ ਵੱਧਦਾ ਹੈ। ਇਸ ਤੋਂ ਇਲਾਵਾ, 31 ਜੁਲਾਈ ਦੀ ਡੈੱਡਲਾਈਨ ਤੱਕ ਫਾਈਲ ਕਰਨ ਵਿੱਚ ਅਸਫਲ ਹੋਣਾ, ਟੈਕਸਦਾਤਾ ਨੂੰ ਕੁਝ ਨੁਕਸਾਨਾਂ ਨੂੰ ਅਗਲੇ ਮੁਲਾਂਕਣ ਸਾਲਾਂ ਤੱਕ ਅੱਗੇ ਲਿਜਾਣ ਦੀ ਯੋਗਤਾ ਤੋਂ ਵਾਂਝਾ ਕਰ ਦਿੰਦਾ ਹੈ, ਜੋ ਲੰਬੇ ਸਮੇਂ ਦੇ ਟੈਕਸ ਅਨੁਕੂਲਨ (tax optimization) ਨੂੰ ਪ੍ਰਭਾਵਿਤ ਕਰ ਸਕਦਾ ਹੈ। 2031 ਤੱਕ ITR-U, ਜਾਂ ਅਪਡੇਟਿਡ ਰਿਟਰਨ, ਦੀ ਉਪਲਬਧਤਾ, ਅਸਲ ਗਲਤੀਆਂ ਲਈ ਇੱਕ ਸੇਫਟੀ ਨੈੱਟ ਵਜੋਂ ਕੰਮ ਕਰਦੀ ਹੈ, ਪਰ ਇਹ ਸਮੇਂ 'ਤੇ ਪਾਲਣਾ ਦਾ ਬਦਲ ਨਹੀਂ ਹੈ ਅਤੇ ਇਸ ਵਿੱਚ ਰਿਪੋਰਟ ਕੀਤੀ ਗਈ ਵਾਧੂ ਆਮਦਨ 'ਤੇ ਆਪਣੇ ਖੁਦ ਦੇ ਮਹੱਤਵਪੂਰਨ ਟੈਕਸ ਖਰਚੇ ਹਨ।