ਮੁਦਰਾ ਬਚਾਉਣ ਦਾ ਤਰੀਕਾ

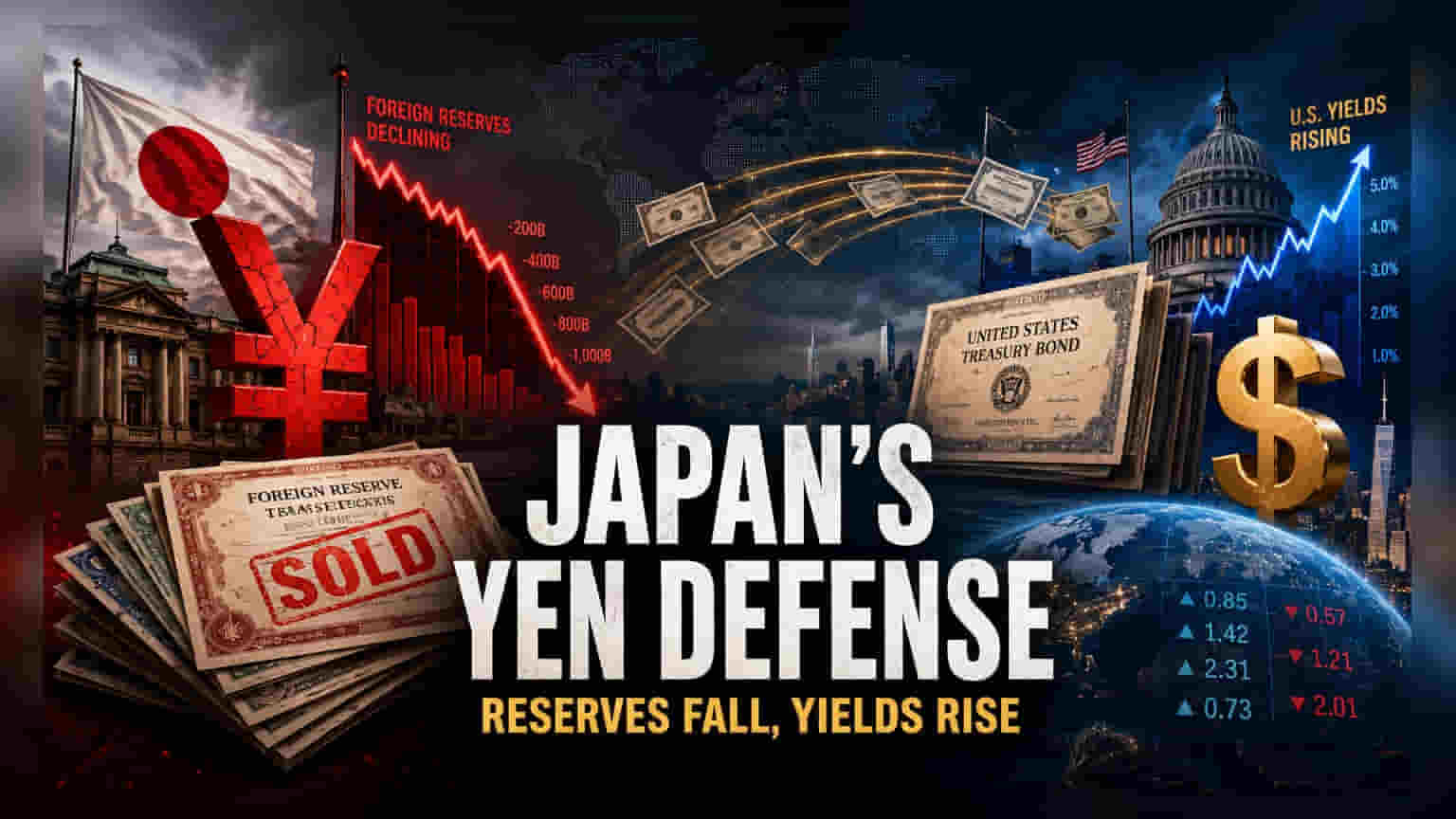

ਜਾਪਾਨ ਦੇ ਵਿਦੇਸ਼ੀ ਰਿਜ਼ਰਵਾਂ (Foreign Reserves) ਵਿੱਚ ਕਮੀ ਸਿੱਧੇ ਤੌਰ 'ਤੇ ਯੇਨ ਦੇ ਡਿੱਗਣ ਦੀ ਰਫਤਾਰ ਨੂੰ ਰੋਕਣ ਲਈ ਤਰਲਤਾ (Liquidity) ਦੀ ਵਰਤੋਂ ਕਾਰਨ ਹੋਈ ਹੈ। $75.6 ਬਿਲੀਅਨ ਦੇ ਵਿਦੇਸ਼ੀ ਸੁਰੱਖਿਆ ਵੇਚ ਕੇ, ਵਿੱਤ ਮੰਤਰਾਲੇ ਨੇ ਡਾਲਰ-ਆਧਾਰਿਤ ਸੰਪਤੀ ਪੋਰਟਫੋਲੀਓ ਨੂੰ ਲੰਬੇ ਸਮੇਂ ਤੱਕ ਬਚਾਉਣ ਨਾਲੋਂ ਮੁਦਰਾ ਸਥਿਰਤਾ ਨੂੰ ਤਰਜੀਹ ਦਿੱਤੀ ਹੈ। ਇਹ ਪੈਸਾ ਕੱਢਣ ਦਾ ਸਮਾਂ 28 ਮਈ ਨੂੰ ਖਤਮ ਹੋਏ ਰਿਕਾਰਡ ਦਖਲ ਅੰਦਾਜ਼ੀ (Intervention) ਦੇ ਚੱਕਰ ਨਾਲ ਬਿਲਕੁਲ ਮੇਲ ਖਾਂਦਾ ਹੈ, ਜੋ ਪੁਸ਼ਟੀ ਕਰਦਾ ਹੈ ਕਿ ਟੋਕੀਓ ਯੇਨ ਨੂੰ ਸਹਾਰਾ ਦੇਣ ਲਈ ਆਪਣੀ ਨਿਵੇਸ਼ ਬੇਸ ਨੂੰ ਯੋਜਨਾਬੱਧ ਤਰੀਕੇ ਨਾਲ ਵਰਤ ਰਿਹਾ ਹੈ।

ਬਾਂਡ ਬਾਜ਼ਾਰ 'ਤੇ ਅਸਰ

ਹਾਲਾਂਕਿ ਅਧਿਕਾਰੀ ਅਕਸਰ ਰਿਜ਼ਰਵ ਦੇ ਉਤਰਾਅ-ਚੜ੍ਹਾਅ ਦਾ ਕਾਰਨ ਮਾਰਕ-ਟੂ-ਮਾਰਕੀਟ (Mark-to-market) ਸਮਾਯੋਜਨ ਨੂੰ ਦੱਸਦੇ ਹਨ, ਪਰ ਮਈ ਦੌਰਾਨ ਅਮਰੀਕੀ ਟ੍ਰੇਜ਼ਰੀ ਦੀਆਂ ਕੀਮਤਾਂ ਦੇ ਮੁਕਾਬਲੇ ਇਸ ਨਿਕਾਸੀ (Outflow) ਦਾ ਪੈਮਾਨਾ ਇੱਕ ਇਰਾਦਤਨ ਵਿਕਰੀ (Divestment) ਦਾ ਸੰਕੇਤ ਦਿੰਦਾ ਹੈ। ਅਜਿਹੀਆਂ ਦਖਲ ਅੰਦਾਜ਼ੀਆਂ ਦੇ ਇਤਿਹਾਸਕ ਅੰਕੜੇ ਸੁਝਾਅ ਦਿੰਦੇ ਹਨ ਕਿ ਟੋਕੀਓ ਯੀਲਡ ਕਰਵ (Yield Curve) ਦੀ ਅਖੰਡਤਾ ਬਣਾਈ ਰੱਖਣ ਲਈ ਲੰਬੇ-ਅਰਸੇ ਦੇ ਨੋਟਾਂ (Longer-duration notes) ਦੀ ਬਜਾਏ ਛੋਟੀ-ਮਿਆਦ ਦੇ ਟ੍ਰੇਜ਼ਰੀ ਬਿੱਲਾਂ (Treasury bills) ਦੀ ਵਿਕਰੀ ਨੂੰ ਤਰਜੀਹ ਦਿੰਦਾ ਹੈ। ਹਾਲਾਂਕਿ, ਇਸ ਨਿਕਾਸੀ ਦੀ ਵੱਡੀ ਮਾਤਰਾ ਅਮਰੀਕੀ ਯੀਲਡ (U.S. yields) 'ਤੇ ਦਬਾਅ ਪਾਉਂਦੀ ਹੈ, ਜੋ ਜਾਪਾਨ ਦੀ ਮੁਦਰਾ ਬਚਾਉਣ ਅਤੇ ਅਮਰੀਕੀ ਕਰਜ਼ਾ ਲੈਣ ਦੀਆਂ ਲਾਗਤਾਂ ਵਿਚਕਾਰ ਇੱਕ ਉਲਟਾ ਸਬੰਧ (Inverse correlation) ਬਣਾਉਂਦੀ ਹੈ। ਅਮਰੀਕੀ ਕਰਜ਼ੇ ਦੇ ਸਭ ਤੋਂ ਵੱਡੇ ਵਿਦੇਸ਼ੀ ਧਾਰਕ ਵਜੋਂ, ਜਾਪਾਨ ਦਾ ਐਕਸਪੋਜ਼ਰ ਘਟਾਉਣ ਦਾ ਫੈਸਲਾ ਬਾਜ਼ਾਰ ਨੂੰ ਗਲੋਬਲ ਡੈੱਟ ਸਕਿਓਰਿਟੀਜ਼ (Debt securities) ਦੀ ਸਪਲਾਈ-ਡਿਮਾਂਡ ਸੰਤੁਲਨ (Supply-demand equilibrium) ਵਿੱਚ ਸੰਭਾਵੀ ਬਦਲਾਅ ਨਾਲ ਨਜਿੱਠਣ ਲਈ ਮਜਬੂਰ ਕਰਦਾ ਹੈ।

ਢਾਂਚਾਗਤ ਕਮਜ਼ੋਰੀਆਂ ਅਤੇ ਜੋਖਮ

ਪ੍ਰਾਇਮਰੀ ਖ਼ਤਰਾ ਇਸ ਨੀਤੀ (Policy) ਦੇ ਪ੍ਰੋ-ਸਾਈਕਲਿਕਲ (Pro-cyclical) ਸੁਭਾਅ ਵਿੱਚ ਹੈ। ਜੇਕਰ ਬੈਂਕ ਆਫ ਜਾਪਾਨ (Bank of Japan) ਅਤੇ ਫੈਡਰਲ ਰਿਜ਼ਰਵ (Federal Reserve) ਵਿਚਕਾਰ ਲਗਾਤਾਰ ਵਿਆਜ ਦਰ ਦੇ ਅੰਤਰ (Interest rate differential) ਕਾਰਨ ਯੇਨ 'ਤੇ ਵਿਕਰੀ ਦਾ ਦਬਾਅ ਜਾਰੀ ਰਹਿੰਦਾ ਹੈ, ਤਾਂ ਟੋਕੀਓ ਅਟੱਲ ਰੂਪ ਤੋਂ ਆਪਣੇ ਤਰਲ ਰਿਜ਼ਰਵ (Liquid reserves) ਦੀ ਸੀਮਾ ਤੱਕ ਪਹੁੰਚ ਜਾਵੇਗਾ। ਵਿਦੇਸ਼ੀ ਮੁਦਰਾ ਜਮ੍ਹਾਂ (Foreign currency deposits) ਦੇ ਉਲਟ, ਜੋ $162 ਬਿਲੀਅਨ 'ਤੇ ਸਥਿਰ ਰਹੇ, ਅਮਰੀਕੀ ਟ੍ਰੇਜ਼ਰੀ ਪੋਰਟਫੋਲੀਓ ਦਾ ਇਕਲੌਤਾ ਹਿੱਸਾ ਹਨ ਜੋ ਇੰਨੀ ਵੱਡੀ ਪੂੰਜੀ ਤਾਇਨਾਤੀ (Capital deployments) ਨੂੰ ਜਜ਼ਬ ਕਰਨ ਲਈ ਕਾਫੀ ਡੂੰਘਾ ਹੈ। ਯੇਨ ਵਿੱਚ ਕੋਈ ਵੀ ਹੋਰ ਗਿਰਾਵਟ ਸੰਪਤੀ ਦੀ ਵਿਕਰੀ (Asset sales) ਵਿੱਚ ਵਾਧੇ ਦੀ ਲੋੜ ਪਾ ਸਕਦੀ ਹੈ, ਜੋ ਬਾਂਡ ਬਾਜ਼ਾਰ ਵਿੱਚ ਇੱਕ ਅਨਿਯਮਿਤ ਰੀਪ੍ਰਾਈਸਿੰਗ (Disorderly repricing) ਨੂੰ ਟਰਿੱਗਰ ਕਰ ਸਕਦੀ ਹੈ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਅਮਰੀਕਾ ਦੀ ਵਿਦੇਸ਼ੀ-ਸੰਚਾਲਿਤ ਅਸਥਿਰਤਾ (Foreign-led volatility) ਪ੍ਰਤੀ ਵਧੀ ਹੋਈ ਸੰਵੇਦਨਸ਼ੀਲਤਾ ਇੱਕ ਰੈਗੂਲੇਟਰੀ ਓਵਰਹੈਂਗ (Regulatory overhang) ਬਣਾਉਂਦੀ ਹੈ ਜੋ ਭਵਿੱਖ ਦੇ ਦਖਲ ਅੰਦਾਜ਼ੀ ਦੇ ਯਤਨਾਂ ਨੂੰ ਗੁੰਝਲਦਾਰ ਬਣਾ ਸਕਦੀ ਹੈ, ਜੇਕਰ ਅਮਰੀਕੀ ਨੀਤੀ ਨਿਰਮਾਤਾ ਇਹਨਾਂ ਕਾਰਵਾਈਆਂ ਨੂੰ ਆਪਣੇ ਘਰੇਲੂ ਮੁਦਰਾ ਉਦੇਸ਼ਾਂ (Monetary objectives) ਲਈ ਨੁਕਸਾਨਦੇਹ ਸਮਝਦੇ ਹਨ।

ਭਵਿੱਖ ਦੀ ਦਿਸ਼ਾ ਅਤੇ ਨੀਤੀ ਦਾ ਅਨੁਮਾਨ

ਮਾਰਕੀਟ ਭਾਗੀਦਾਰ (Market participants) ਇਸ ਸਮੇਂ ਜਾਪਾਨ ਦੇ ਦਖਲ ਅੰਦਾਜ਼ੀ ਦੀ ਅੰਤਿਮ ਸਮਰੱਥਾ (Terminal capacity) ਦਾ ਮੁੜ ਮੁਲਾਂਕਣ ਕਰ ਰਹੇ ਹਨ। ਸੰਸਥਾਗਤ ਡੈਸਕ (Institutional desks) ਇਸ ਗੱਲ 'ਤੇ ਵੰਡੇ ਹੋਏ ਹਨ ਕਿ ਕੀ ਟੋਕੀਓ ਅਮਰੀਕੀ ਡਰੇਸ਼ਨ (U.S. duration) ਦੀ ਵਿਆਪਕ ਵਿਕਰੀ ਨੂੰ ਟਰਿੱਗਰ ਕੀਤੇ ਬਿਨਾਂ ਇਸ ਪੱਧਰ ਦੇ ਬਾਜ਼ਾਰ ਦਖਲ (Market interference) ਨੂੰ ਬਰਕਰਾਰ ਰੱਖ ਸਕਦਾ ਹੈ। ਜੇਕਰ ਯੇਨ ਡਾਲਰ ਦੇ ਮੁਕਾਬਲੇ 160 ਦੇ ਪੱਧਰ ਦੇ ਨੇੜੇ ਰਹਿੰਦਾ ਹੈ, ਤਾਂ ਰਿਜ਼ਰਵ ਕਢਵਾਉਣ (Reserve liquidation) ਦਾ ਆਦੇਸ਼ ਜਾਰੀ ਰਹਿਣ ਦੀ ਸੰਭਾਵਨਾ ਹੈ, ਜਿਸ ਨਾਲ ਗਲੋਬਲ ਸੰਪਤੀ ਵੰਡ (Global asset allocations) ਦਾ ਮੁੜ-ਸਮਾਯੋਜਨ (Re-alignment) ਹੋਵੇਗਾ ਅਤੇ ਜਾਪਾਨੀ ਮੈਕਰੋ-ਆਰਥਿਕ ਨੀਤੀ ਸਮਾਯੋਜਨ (Macroeconomic policy adjustments) ਪ੍ਰਤੀ ਅਮਰੀਕੀ ਟ੍ਰੇਜ਼ਰੀ ਕੀਮਤਾਂ ਦੀ ਸੰਵੇਦਨਸ਼ੀਲਤਾ ਵਧੇਗੀ।