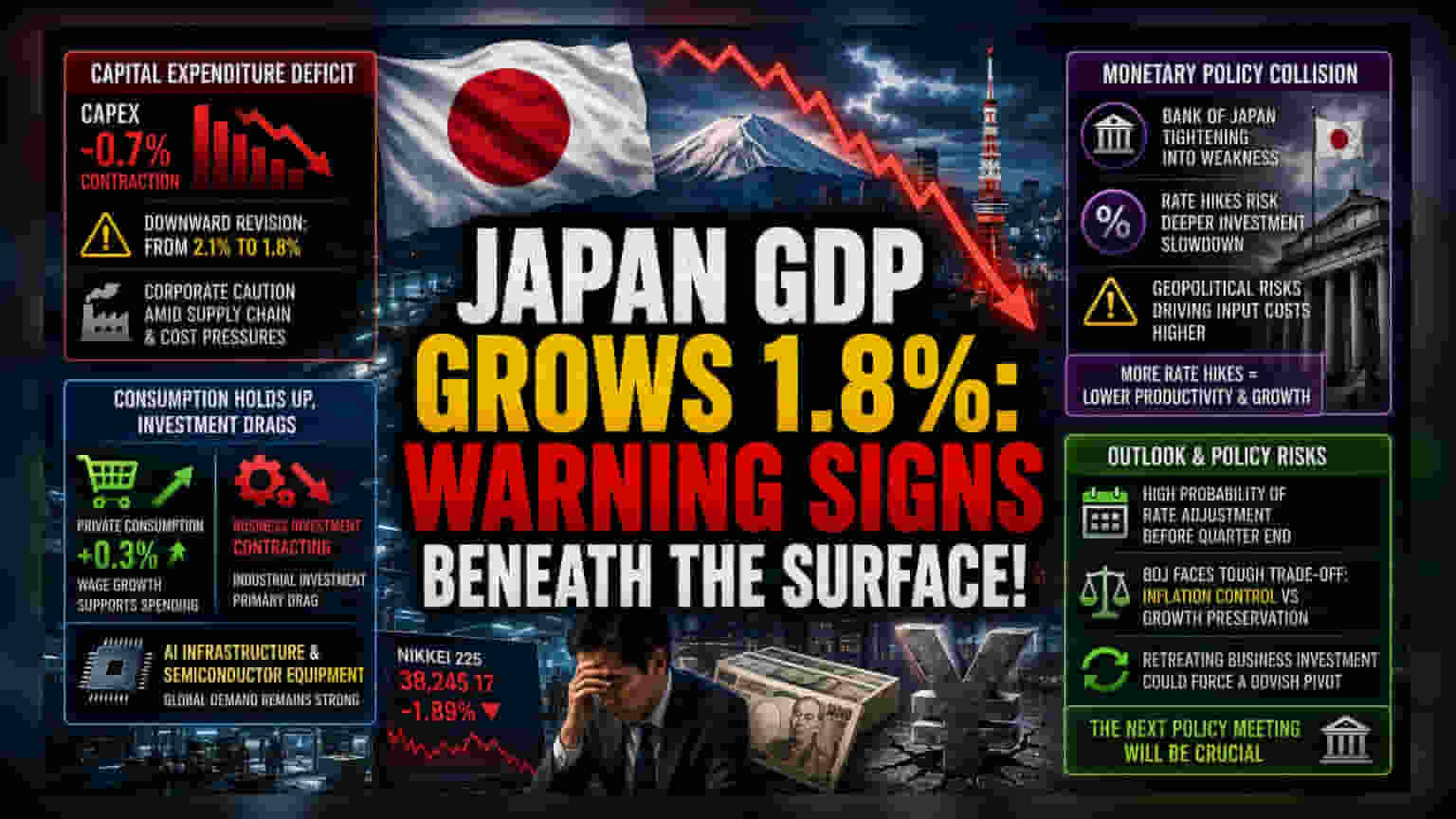

ਪੂੰਜੀਗਤ ਖਰਚਿਆਂ ਦਾ ਸੰਕਟ

ਹਾਲਾਂਕਿ 1.8% ਦਾ ਅੰਕੜਾ ਆਰਥਿਕਤਾ 'ਚ ਮਜ਼ਬੂਤੀ ਦਾ ਸੰਕੇਤ ਦਿੰਦਾ ਹੈ, ਪਰ ਅੰਦਰੂਨੀ ਅੰਕੜੇ ਕਾਰਪੋਰੇਟ ਵਿਵਹਾਰ 'ਚ ਇੱਕ ਚਿੰਤਾਜਨਕ ਬਦਲਾਅ ਵੱਲ ਇਸ਼ਾਰਾ ਕਰਦੇ ਹਨ। ਸ਼ੁਰੂਆਤ 'ਚ 2.1% ਅਨੁਮਾਨਿਤ ਵਿਕਾਸ ਦਰ ਨੂੰ ਘਟਾ ਕੇ 1.8% ਕੀਤਾ ਗਿਆ ਹੈ, ਜਿਸ ਦਾ ਸਿੱਧਾ ਸਬੰਬ ਪੂੰਜੀਗਤ ਖਰਚ (capital expenditure) 'ਚ ਆਈ 0.7% ਦੀ ਗਿਰਾਵਟ ਨਾਲ ਜੁੜਿਆ ਹੋਇਆ ਹੈ। ਇਹ ਗਿਰਾਵਟ ਦਰਸਾਉਂਦੀ ਹੈ ਕਿ ਜਾਪਾਨ ਦੀਆਂ ਸਭ ਤੋਂ ਵੱਡੀਆਂ ਕਾਰਪੋਰੇਸ਼ਨਾਂ ਲੰਬੇ ਸਮੇਂ ਦੇ ਸੰਪਤੀ ਨਿਵੇਸ਼ (asset allocation) ਪ੍ਰਤੀ ਰੱਖਿਆਤਮਕ ਰੁਖ ਅਪਣਾ ਰਹੀਆਂ ਹਨ। ਇਸ ਦਾ ਕਾਰਨ ਸੰਭਵ ਤੌਰ 'ਤੇ ਗਲੋਬਲ ਸਪਲਾਈ ਚੇਨ 'ਚ ਅਸਥਿਰਤਾ ਅਤੇ ਪੂੰਜੀ ਦੀ ਲਾਗਤ (cost of capital) ਦਾ ਵਧਣਾ ਹੈ। ਜਦੋਂ ਵੱਡੀਆਂ ਕੰਪਨੀਆਂ ਉਪਕਰਨਾਂ ਅਤੇ ਸਹੂਲਤਾਂ 'ਤੇ ਖਰਚਾ ਘਟਾਉਂਦੀਆਂ ਹਨ, ਤਾਂ ਇਹ ਆਮ ਤੌਰ 'ਤੇ ਉਦਯੋਗਿਕ ਮੰਦਵਾੜੇ ਦਾ ਸੰਕੇਤ ਹੁੰਦਾ ਹੈ।

ਖਪਤ ਅਤੇ ਨਿਵੇਸ਼ ਵਿਚਕਾਰ ਅੰਤਰ

ਜਾਪਾਨ ਦੀ ਆਰਥਿਕਤਾ ਇਸ ਸਮੇਂ ਇੱਕ ਨਾਜ਼ੁਕ ਦੁਵਿਧਾ 'ਤੇ ਨਿਰਭਰ ਹੈ: ਨਿੱਜੀ ਖਪਤ (private consumption) ਮੰਦਵਾੜੇ (recessionary forces) ਤੋਂ ਬਚਾਅ ਦਾ ਮੁੱਖ ਸਾਧਨ ਬਣੀ ਹੋਈ ਹੈ, ਜਦੋਂ ਕਿ ਉਦਯੋਗਿਕ ਨਿਵੇਸ਼ (industrial investment) ਮੁੱਖ ਰੁਕਾਵਟ ਹੈ। ਘਰੇਲੂ ਖਰਚ (household spending) 'ਚ 0.3% ਦਾ ਵਾਧਾ ਦਰਜ ਕੀਤਾ ਗਿਆ, ਜਿਸ ਨੂੰ ਤਨਖਾਹ ਵਾਧੇ ਦੀਆਂ ਉਮੀਦਾਂ ਦਾ ਲਾਭ ਮਿਲਿਆ। ਇਸ ਦੇ ਨਾਲ ਹੀ, ਨਿਰਮਾਣ ਖੇਤਰ (manufacturing sector) ਨੂੰ ਉੱਚ-ਤਕਨੀਕੀ AI ਇਨਫ్రాਸਟ੍ਰਕਚਰ ਲਈ ਲਗਾਤਾਰ ਗਲੋਬਲ ਮੰਗ ਤੋਂ ਵੱਡਾ ਹੁਲਾਰਾ ਮਿਲ ਰਿਹਾ ਹੈ। ਇਹ ਖੇਤਰ ਜਾਪਾਨੀ ਨਿਰਯਾਤਕਾਂ (exporters) ਨੂੰ ਆਮ ਪੂੰਜੀਗਤ ਨਿਵੇਸ਼ 'ਚ ਆਈ ਗਿਰਾਵਟ ਤੋਂ ਬਚਾ ਰਿਹਾ ਹੈ, ਕਿਉਂਕਿ ਸੈਮੀਕੰਡਕਟਰ ਨਿਰਮਾਣ ਉਪਕਰਨਾਂ ਅਤੇ ਵਿਸ਼ੇਸ਼ ਭਾਗਾਂ (specialized components) ਦੀ ਮੰਗ ਘਰੇਲੂ ਉਦਯੋਗਿਕ ਭਾਵਨਾ (industrial sentiment) ਤੋਂ ਵੱਖ ਹੈ।

ਮੁਦਰਾ ਨੀਤੀ ਦਾ ਟਕਰਾਅ

ਵਿਸ਼ਲੇਸ਼ਕ ਇਸ ਗੱਲ ਨੂੰ ਲੈ ਕੇ ਵੱਧ ਚਿੰਤਤ ਹਨ ਕਿ ਬੈਂਕ ਆਫ ਜਾਪਾਨ (Bank of Japan) ਆਰਥਿਕ ਸੰਕੇਤਾਂ ਨੂੰ ਗਲਤ ਸਮਝ ਰਿਹਾ ਹੈ ਅਤੇ ਵਿਕਾਸ ਸੁਰੱਖਿਆ (growth preservation) ਦੀ ਬਜਾਏ ਮਹਿੰਗਾਈ ਕੰਟਰੋਲ (inflation control) ਨੂੰ ਤਰਜੀਹ ਦੇ ਰਿਹਾ ਹੈ। ਜਿਸ ਸਮੇਂ ਕਾਰਪੋਰੇਟ ਨਿਵੇਸ਼ ਪਹਿਲਾਂ ਹੀ ਘਟ ਰਿਹਾ ਹੋਵੇ, ਉਸ ਸਮੇਂ ਵਿਆਜ ਦਰਾਂ ਵਧਾਉਣ ਨਾਲ ਕਾਰਪੋਰੇਟ ਵਿਸਥਾਰ (corporate expansion) 'ਚ ਹੋਰ ਵੱਡੀ ਗਿਰਾਵਟ ਆ ਸਕਦੀ ਹੈ। ਜਦੋਂ ਕਿ ਬੈਂਕ ਕਈ ਸਾਲਾਂ ਦੀ ਅਤਿਅੰਤ ਢਿੱਲੀ ਨੀਤੀ (extreme accommodation) ਤੋਂ ਬਾਅਦ ਨੀਤੀ ਨੂੰ ਆਮ ਬਣਾਉਣ ਦਾ ਟੀਚਾ ਰੱਖ ਰਿਹਾ ਹੈ, ਪਰ ਸਮਾਂ ਸੰਵੇਦਨਸ਼ੀਲ ਬਣਿਆ ਹੋਇਆ ਹੈ। ਜੇਕਰ ਮੱਧ ਪੂਰਬ (Middle East) 'ਚ ਮੌਜੂਦਾ ਭੂ-ਰਾਜਨੀਤਕ ਤਣਾਅ (geopolitical friction) ਕਾਰਨ ਇਨਪੁਟ ਲਾਗਤਾਂ (input costs) ਵਧਦੀਆਂ ਰਹਿੰਦੀਆਂ ਹਨ, ਤਾਂ ਜਾਪਾਨੀ ਫਰਮਾਂ ਪੂੰਜੀ ਬਜਟ (capital budgets) 'ਚ ਹੋਰ ਕਟੌਤੀ ਕਰ ਸਕਦੀਆਂ ਹਨ, ਜਿਸ ਨਾਲ ਘੱਟ ਉਤਪਾਦਕਤਾ (productivity) ਅਤੇ ਘਰੇਲੂ ਵਿਕਾਸ 'ਚ ਖੜੋਤ ਆ ਸਕਦੀ ਹੈ। ਸੰਯੁਕਤ ਰਾਜ ਅਮਰੀਕਾ ਦੇ ਉਲਟ, ਜਿੱਥੇ ਉੱਚ ਵਿਆਜ ਦਰਾਂ ਨੂੰ ਇੱਕ ਮਜ਼ਬੂਤ ਸੇਵਾ ਖੇਤਰ (service sector) ਦੁਆਰਾ ਸਹਿਣ ਕੀਤਾ ਜਾ ਰਿਹਾ ਹੈ, ਜਾਪਾਨ ਦਾ ਨਿਰਮਾਣ-ਭਾਰੀ ਸੂਚਕਾਂਕ (manufacturing-heavy index) ਉਧਾਰ ਲੈਣ ਦੀ ਲਾਗਤ (borrowing costs) 'ਚ ਅਚਾਨਕ ਵਾਧੇ ਲਈ ਬਹੁਤ ਜ਼ਿਆਦਾ ਕਮਜ਼ੋਰ ਹੈ।

ਭਵਿੱਖੀ ਰੁਝਾਨ ਅਤੇ ਨੀਤੀਗਤ ਜੋਖਮ

ਮਾਰਕੀਟ ਭਾਗੀਦਾਰ ਹੁਣ ਤਿਮਾਹੀ ਦੇ ਅੰਤ ਤੋਂ ਪਹਿਲਾਂ ਦਰਾਂ 'ਚ ਬਦਲਾਅ ਦੀ ਉੱਚ ਸੰਭਾਵਨਾ 'ਤੇ ਸੱਟਾ ਲਗਾ ਰਹੇ ਹਨ। ਨਿਵੇਸ਼ਕਾਂ (investors) ਲਈ ਮੁੱਖ ਫੋਕਸ ਆਉਣ ਵਾਲੀ ਨੀਤੀ ਬੋਰਡ ਮੀਟਿੰਗ (policy board meeting) 'ਤੇ ਹੈ, ਜਿੱਥੇ ਕੇਂਦਰੀ ਬੈਂਕ ਨੂੰ ਮੁਦਰਾ (currency) ਦੀ ਅਸਥਿਰਤਾ ਨੂੰ ਕਾਬੂ ਕਰਨ ਦੀ ਲੋੜ ਅਤੇ ਆਰਥਿਕ ਗਤੀ (economic momentum) ਨੂੰ ਰੋਕਣ ਦੇ ਜੋਖਮ ਵਿਚਕਾਰ ਸੰਤੁਲਨ ਬਣਾਉਣਾ ਹੋਵੇਗਾ। ਜੇਕਰ ਕਾਰਪੋਰੇਟ ਨਿਵੇਸ਼ 'ਚ ਗਿਰਾਵਟ ਜਾਰੀ ਰਹਿੰਦੀ ਹੈ, ਤਾਂ ਬੈਂਕ ਆਫ ਜਾਪਾਨ ਨੂੰ ਦੇਸ਼ ਦੇ ਉਦਯੋਗਿਕ ਅਧਾਰ (industrial base) ਲਈ ਇੱਕ ਵੱਡਾ ਝਟਕਾ ਰੋਕਣ ਲਈ, ਮਹਿੰਗਾਈ ਦੇ ਦਬਾਵਾਂ ਦੇ ਬਾਵਜੂਦ, ਇੱਕ ਵਾਰ ਫਿਰ ਨਰਮ ਰੁਖ (dovish rhetoric) ਅਪਣਾਉਣ ਲਈ ਮਜਬੂਰ ਹੋਣਾ ਪੈ ਸਕਦਾ ਹੈ।