Deloitte ਦੀ ਨਵੀਂ ਰਿਪੋਰਟ ਮੁਤਾਬਕ, ਭਾਰਤੀ MSME (ਸੂਖਮ, ਲਘੂ ਅਤੇ ਦਰਮਿਆਨੇ ਉਦਯੋਗ) ਨੂੰ ₹25 ਲੱਖ ਕਰੋੜ ਦੇ ਕਰਜ਼ੇ ਦੀ ਘਾਟ ਦਾ ਸਾਹਮਣਾ ਕਰਨਾ ਪੈ ਰਿਹਾ ਹੈ। ਸਿਰਫ 14% MSME ਕੋਲ ਹੀ ਰਸਮੀ ਵਿੱਤੀ ਸਰੋਤਾਂ ਤੱਕ ਪਹੁੰਚ ਹੈ। ਇਹ ਵੱਡਾ ਅਨਟੈਪਡ ਬਾਜ਼ਾਰ ਬੈਂਕਾਂ ਅਤੇ NBFCs ਲਈ ਵਿਕਾਸ ਦਾ ਇੱਕ ਵੱਡਾ ਮੌਕਾ ਪੇਸ਼ ਕਰਦਾ ਹੈ, ਪਰ ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਕਰਜ਼ਾ ਦੇਣ ਵਾਲੀਆਂ ਸੰਸਥਾਵਾਂ ਦੇ ਇਸ ਖੇਤਰ ਵਿੱਚ ਵਧਣ ਦੇ ਨਾਲ ਸੰਪਤੀ ਗੁਣਵੱਤਾ ਦੇ ਜੋਖਮਾਂ 'ਤੇ ਵੀ ਨਜ਼ਰ ਰੱਖਣੀ ਪਵੇਗੀ।

ਕੀ ਹੋਇਆ?

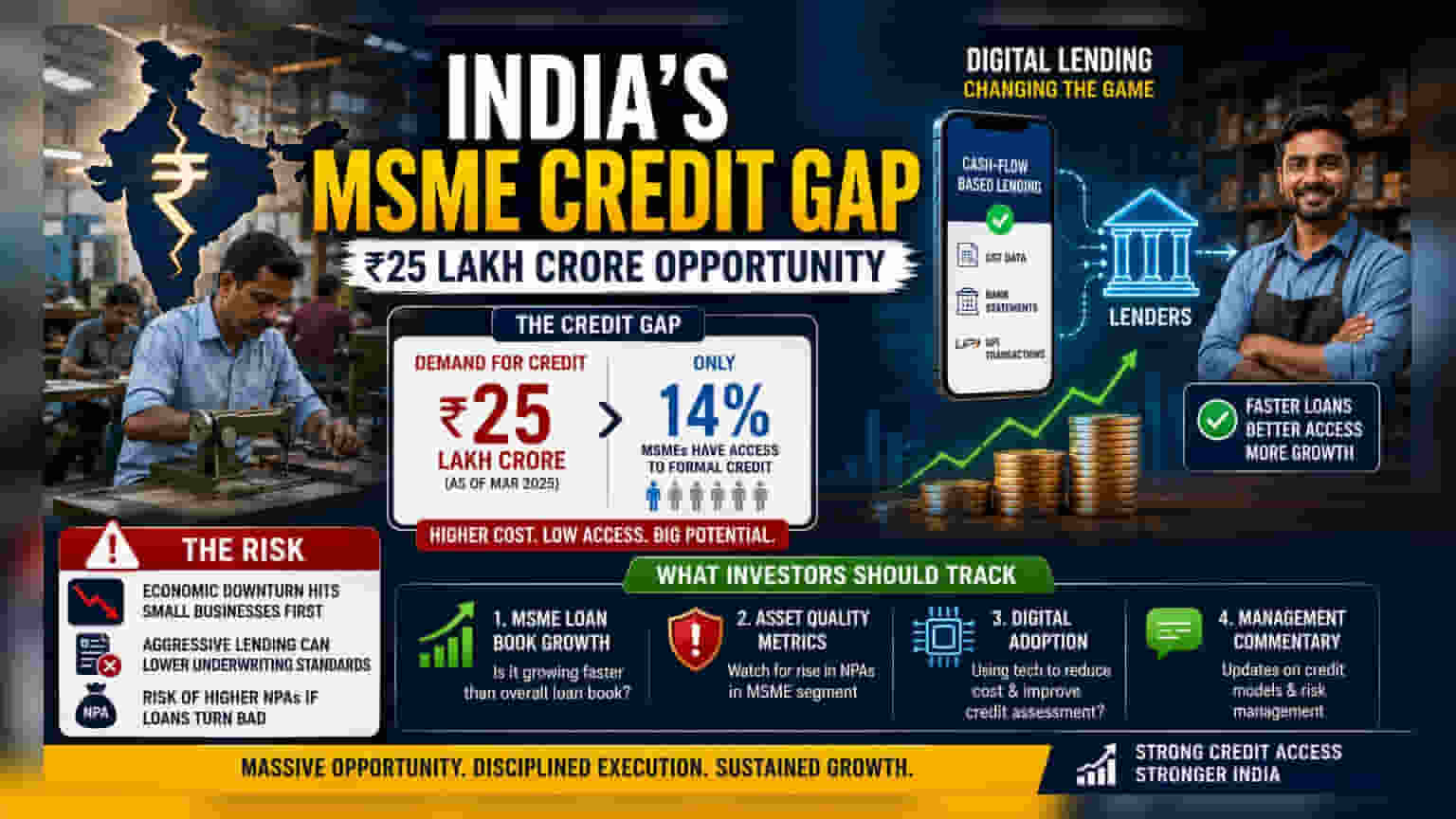

Deloitte ਦੀ ਇੱਕ ਤਾਜ਼ਾ ਰਿਪੋਰਟ ਨੇ ਭਾਰਤੀ ਆਰਥਿਕਤਾ ਵਿੱਚ ਇੱਕ ਵੱਡੀ ਰੁਕਾਵਟ ਵੱਲ ਇਸ਼ਾਰਾ ਕੀਤਾ ਹੈ: MSME (ਸੂਖਮ, ਲਘੂ ਅਤੇ ਦਰਮਿਆਨੇ ਉਦਯੋਗ) ਦੁਆਰਾ ਸਾਹਮਣਾ ਕੀਤਾ ਜਾ ਰਿਹਾ ਕਰਜ਼ੇ ਦਾ ਭਾਰੀ ਅੰਤਰ। ਰਿਪੋਰਟ ਦਾ ਅੰਦਾਜ਼ਾ ਹੈ ਕਿ ਮਾਰਚ 2025 ਤੱਕ, ਰਸਮੀ ਸਰੋਤਾਂ ਤੋਂ ਕਰਜ਼ੇ ਦੀ ਮੰਗ ਅਤੇ ਸਪਲਾਈ ਵਿਚਕਾਰ ਇਹ ਅੰਤਰ ਲਗਭਗ ₹25 ਲੱਖ ਕਰੋੜ ਹੈ। ਭਾਰਤ ਵਿੱਚ ਡਿਜੀਟਲ ਭੁਗਤਾਨਾਂ ਅਤੇ UPI ਲੈਣ-ਦੇਣ ਵਿੱਚ ਤੇਜ਼ੀ ਦੇ ਬਾਵਜੂਦ, ਸਿਰਫ 14% MSME ਕੋਲ ਹੀ ਫਿਲਹਾਲ ਰਸਮੀ, ਸੰਸਥਾਗਤ ਕਰਜ਼ੇ ਤੱਕ ਪਹੁੰਚ ਹੈ।

ਇਹਨਾਂ ਵਿੱਚੋਂ ਜ਼ਿਆਦਾਤਰ ਕਾਰੋਬਾਰ ਅਜੇ ਵੀ ਗੈਰ-ਰਸਮੀ ਸਰੋਤਾਂ, ਜਿਵੇਂ ਕਿ ਸਥਾਨਕ ਪੈਸੇ ਉਧਾਰ ਦੇਣ ਵਾਲਿਆਂ 'ਤੇ ਨਿਰਭਰ ਕਰਦੇ ਹਨ, ਜੋ ਆਮ ਤੌਰ 'ਤੇ ਬਹੁਤ ਜ਼ਿਆਦਾ ਵਿਆਜ ਦਰਾਂ ਲੈਂਦੇ ਹਨ। ਇਹ ਸਥਿਤੀ ਉਦੋਂ ਵੀ ਬਣੀ ਹੋਈ ਹੈ ਜਦੋਂ ਭਾਰਤ ਵਿੱਚ 89% ਬਾਲਗਾਂ ਕੋਲ ਵਿੱਤੀ ਖਾਤਾ ਹੈ, ਜਿਸ ਤੋਂ ਪਤਾ ਲੱਗਦਾ ਹੈ ਕਿ ਖਾਤਾ ਹੋਣਾ ਆਪਣੇ ਆਪ ਹੀ ਕਰਜ਼ਾ ਮਿਲਣ ਵਿੱਚ ਨਹੀਂ ਬਦਲਦਾ।

ਕਰਜ਼ਾ ਦੇਣ ਵਾਲਿਆਂ ਲਈ ਵਿਕਾਸ ਦਾ ਮੌਕਾ

ਬੈਂਕਿੰਗ ਅਤੇ ਨਾਨ-ਬੈਂਕਿੰਗ ਵਿੱਤੀ ਕੰਪਨੀ (NBFC) ਖੇਤਰਾਂ ਦੇ ਨਿਵੇਸ਼ਕਾਂ ਲਈ, ਇਹ ਡਾਟਾ ਇੱਕ ਵੱਡੇ ਸੰਭਾਵੀ ਬਾਜ਼ਾਰ ਵੱਲ ਇਸ਼ਾਰਾ ਕਰਦਾ ਹੈ। ਵਿੱਤੀ ਸੰਸਥਾਵਾਂ ਸਾਲਾਂ ਤੋਂ ਇਸ ਹਿੱਸੇ ਨੂੰ ਹਾਸਲ ਕਰਨ ਦੀ ਸਰਗਰਮੀ ਨਾਲ ਕੋਸ਼ਿਸ਼ ਕਰ ਰਹੀਆਂ ਹਨ ਕਿਉਂਕਿ MSME ਕਰਜ਼ੇ ਆਮ ਤੌਰ 'ਤੇ ਵੱਡੀਆਂ ਕਾਰਪੋਰੇਸ਼ਨਾਂ ਜਾਂ ਰਿਟੇਲ ਘਰੇਲੂ ਖਰੀਦਦਾਰਾਂ ਨੂੰ ਦਿੱਤੇ ਕਰਜ਼ਿਆਂ ਦੇ ਮੁਕਾਬਲੇ ਜ਼ਿਆਦਾ ਮੁਨਾਫੇ ਵਾਲੇ ਹੁੰਦੇ ਹਨ।

ਇਸ ਅੰਤਰ ਨੂੰ ਪੂਰਾ ਕਰਨ ਲਈ, ਬਹੁਤ ਸਾਰੇ ਕਰਜ਼ਾਦਾਤਾ ਆਪਣੇ ਪਹੁੰਚ ਨੂੰ ਬਦਲ ਰਹੇ ਹਨ। ਜ਼ਮੀਨ ਜਾਂ ਜਾਇਦਾਦ ਵਰਗੇ ਰਵਾਇਤੀ ਕੋਲੈਟਰਲ (collateral) ਮੰਗਣ ਦੀ ਬਜਾਏ, ਉਹ ਵੱਧ ਤੋਂ ਵੱਧ ਕੈਸ਼-ਫਲੋ-ਆਧਾਰਿਤ ਉਧਾਰ (cash-flow-based lending) ਦੀ ਵਰਤੋਂ ਕਰ ਰਹੇ ਹਨ। GST ਫਾਈਲਿੰਗ, ਬੈਂਕ ਸਟੇਟਮੈਂਟਾਂ ਅਤੇ UPI ਟ੍ਰਾਂਜ਼ੈਕਸ਼ਨ ਇਤਿਹਾਸ ਵਰਗੇ ਡਿਜੀਟਲ ਡਾਟਾ ਦਾ ਵਿਸ਼ਲੇਸ਼ਣ ਕਰਕੇ, ਕਰਜ਼ਾਦਾਤਾ ਛੋਟੇ ਕਾਰੋਬਾਰਾਂ ਦੀ ਅਦਾਇਗੀ ਸਮਰੱਥਾ ਦਾ ਵਧੇਰੇ ਸਹੀ ਅਤੇ ਤੇਜ਼ੀ ਨਾਲ ਮੁਲਾਂਕਣ ਕਰ ਸਕਦੇ ਹਨ। ਇਹ ਤਬਦੀਲੀ ਬਹੁਤ ਸਾਰੇ ਬੈਂਕਾਂ ਅਤੇ NBFCs ਲਈ ਇੱਕ ਮੁੱਖ ਰਣਨੀਤਕ ਕਦਮ ਹੈ ਜਿਨ੍ਹਾਂ ਦਾ ਟੀਚਾ ਆਉਣ ਵਾਲੇ ਸਾਲਾਂ ਵਿੱਚ ਆਪਣੇ ਲੋਨ ਬੁੱਕ ਦਾ ਵਿਸਤਾਰ ਕਰਨਾ ਹੈ।

ਸੰਪਤੀ ਗੁਣਵੱਤਾ ਦਾ ਜੋਖਮ (Asset Quality Risk)

ਹਾਲਾਂਕਿ ਵਿਕਾਸ ਦੀ ਸੰਭਾਵਨਾ ਬਹੁਤ ਜ਼ਿਆਦਾ ਹੈ, MSME ਖੇਤਰ ਜੋਖਮਾਂ ਤੋਂ ਮੁਕਤ ਨਹੀਂ ਹੈ। ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਇਹ ਸਮਝਣਾ ਚਾਹੀਦਾ ਹੈ ਕਿ MSME ਉਧਾਰ ਆਮ ਤੌਰ 'ਤੇ ਵੱਡੇ ਕਾਰਪੋਰੇਟ ਉਧਾਰ ਦੇ ਮੁਕਾਬਲੇ ਆਰਥਿਕ ਚੱਕਰਾਂ ਪ੍ਰਤੀ ਵਧੇਰੇ ਸੰਵੇਦਨਸ਼ੀਲ ਹੁੰਦਾ ਹੈ। ਜਦੋਂ ਵਿਆਪਕ ਆਰਥਿਕਤਾ ਹੌਲੀ ਹੋ ਜਾਂਦੀ ਹੈ, ਤਾਂ ਛੋਟੇ ਕਾਰੋਬਾਰ ਅਕਸਰ ਪਹਿਲੇ ਦਬਾਅ ਮਹਿਸੂਸ ਕਰਦੇ ਹਨ, ਜਿਸ ਨਾਲ ਡਿਫਾਲਟ (defaults) ਵਧ ਸਕਦੇ ਹਨ।

ਜਿਵੇਂ-ਜਿਵੇਂ ਬੈਂਕ ਅਤੇ NBFCs ਇਸ ਬਾਜ਼ਾਰ ਦਾ ਪਿੱਛਾ ਕਰ ਰਹੇ ਹਨ, ਬਾਜ਼ਾਰ ਹਿੱਸੇਦਾਰੀ ਹਾਸਲ ਕਰਨ ਲਈ ਅੰਡਰਰਾਈਟਿੰਗ ਮਾਪਦੰਡਾਂ (underwriting standards) ਨੂੰ ਘਟਾਉਣ ਦਾ ਜੋਖਮ ਹੈ। ਜੇਕਰ ਕਰਜ਼ਾਦਾਤਾ ਇਨ੍ਹਾਂ ਕਰਜ਼ਿਆਂ ਦੀ ਗੁਣਵੱਤਾ ਦੀ ਧਿਆਨ ਨਾਲ ਨਿਗਰਾਨੀ ਨਹੀਂ ਕਰਦੇ, ਤਾਂ ਇਸ ਨਾਲ ਨਾਨ-ਪਰਫਾਰਮਿੰਗ ਐਸੇਟਸ (NPAs) ਵੱਧ ਸਕਦੇ ਹਨ, ਜੋ ਅਜਿਹੇ ਕਰਜ਼ੇ ਹੁੰਦੇ ਹਨ ਜਿੱਥੇ ਕਰਜ਼ਦਾਰ ਨੇ ਵਿਆਜ ਜਾਂ ਮੁੱਖ ਰਕਮ ਦਾ ਭੁਗਤਾਨ ਬੰਦ ਕਰ ਦਿੱਤਾ ਹੁੰਦਾ ਹੈ। ਪਿਛਲੇ ਚੱਕਰਾਂ ਵਿੱਚ, ਅਸੁਰੱਖਿਅਤ ਜਾਂ ਅਰਧ-ਸੁਰੱਖਿਅਤ MSME ਉਧਾਰ ਵਿੱਚ ਬਹੁਤ ਜ਼ਿਆਦਾ ਵਾਧਾ ਅਕਸਰ ਕਰਜ਼ਾਦਾਤਾਵਾਂ ਲਈ ਬੁਰੇ ਕਰਜ਼ਿਆਂ ਵਿੱਚ ਵਾਧਾ ਕਰਦਾ ਹੈ।

ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਕੀ ਟਰੈਕ ਕਰਨਾ ਚਾਹੀਦਾ ਹੈ?

ਜਿਵੇਂ ਕਿ ਬੈਂਕਿੰਗ ਖੇਤਰ ਇਸ ₹25 ਲੱਖ ਕਰੋੜ ਦੇ ਮੌਕੇ ਦਾ ਲਾਹਾ ਲੈਣ ਦੀ ਕੋਸ਼ਿਸ਼ ਕਰ ਰਿਹਾ ਹੈ, ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਸਿਰਫ ਕਰਜ਼ਾ ਵਾਧੇ ਦੇ ਅੰਕੜਿਆਂ ਤੋਂ ਪਰ੍ਹੇ ਦੇਖਣਾ ਚਾਹੀਦਾ ਹੈ। ਬੈਂਕਾਂ ਅਤੇ NBFCs ਲਈ ਤਿਮਾਹੀ ਰਿਪੋਰਟਾਂ ਦਾ ਵਿਸ਼ਲੇਸ਼ਣ ਕਰਦੇ ਸਮੇਂ, ਇਹਨਾਂ ਖੇਤਰਾਂ 'ਤੇ ਧਿਆਨ ਦੇਣ 'ਤੇ ਵਿਚਾਰ ਕਰੋ:

- MSME ਲੋਨ ਬੁੱਕ ਗ੍ਰੋਥ (MSME Loan Book Growth): ਕੀ ਕਰਜ਼ਾਦਾਤਾ ਆਪਣੀ MSME ਬੁੱਕ ਨੂੰ ਆਪਣੀ ਕੁੱਲ ਲੋਨ ਬੁੱਕ ਨਾਲੋਂ ਤੇਜ਼ੀ ਨਾਲ ਵਧਾ ਰਿਹਾ ਹੈ?

- ਸੰਪਤੀ ਗੁਣਵੱਤਾ ਮੈਟ੍ਰਿਕਸ (Asset Quality Metrics): MSME ਜਾਂ ਛੋਟੇ ਕਾਰੋਬਾਰੀ ਸ਼੍ਰੇਣੀ ਵਿੱਚ NPAs ਦੇ ਕਿਸੇ ਵੀ ਵਾਧੇ 'ਤੇ ਨਜ਼ਰ ਰੱਖੋ।

- ਡਿਜੀਟਲ ਅਪਣਾਉਣਾ (Digital Adoption): ਕੀ ਕਰਜ਼ਾਦਾਤਾ ਇਨ੍ਹਾਂ ਛੋਟੇ ਕਰਜ਼ਿਆਂ ਦੇ ਮੁਲਾਂਕਣ ਅਤੇ ਪ੍ਰੋਸੈਸਿੰਗ ਦੀ ਲਾਗਤ ਨੂੰ ਘਟਾਉਣ ਲਈ ਤਕਨਾਲੋਜੀ ਦੀ ਸਫਲਤਾਪੂਰਵਕ ਵਰਤੋਂ ਕਰ ਰਿਹਾ ਹੈ?

- ਪ੍ਰਬੰਧਨ ਟਿੱਪਣੀ (Management Commentary): ਇਸ ਹਿੱਸੇ ਲਈ ਉਹਨਾਂ ਦੇ ਕ੍ਰੈਡਿਟ-ਸਕੋਰਿੰਗ ਮਾਡਲਾਂ ਅਤੇ ਜੋਖਮ ਪ੍ਰਬੰਧਨ ਰਣਨੀਤੀਆਂ 'ਤੇ ਅਪਡੇਟਾਂ ਲਈ ਸੁਣੋ।

ਅੰਤ ਵਿੱਚ, ਜਦੋਂ ਕਿ ਅਨਟੈਪਡ MSME ਬਾਜ਼ਾਰ ਲੰਬੇ ਸਮੇਂ ਤੱਕ ਸਥਿਰ ਵਿਕਾਸ ਦਾ ਮਾਰਗ ਪੇਸ਼ ਕਰਦਾ ਹੈ, ਕਰਜ਼ਾ ਫੈਲਾਉਣ ਅਤੇ ਬੁਰੇ ਕਰਜ਼ਿਆਂ ਨੂੰ ਕਾਬੂ ਵਿੱਚ ਰੱਖਣ ਵਿਚਕਾਰ ਸੰਤੁਲਨ ਬਣਾਈ ਰੱਖਣ ਦੀ ਕਰਜ਼ਾਦਾਤਾਵਾਂ ਦੀ ਯੋਗਤਾ ਇਸ ਰਣਨੀਤੀ ਦੀ ਸਫਲਤਾ ਨੂੰ ਪਰਿਭਾਸ਼ਿਤ ਕਰੇਗੀ।