ਵੈਲਿਊਏਸ਼ਨ (Valuation) ਅਤੇ ਅਸਲੀਅਤ ਦਾ ਫਰਕ

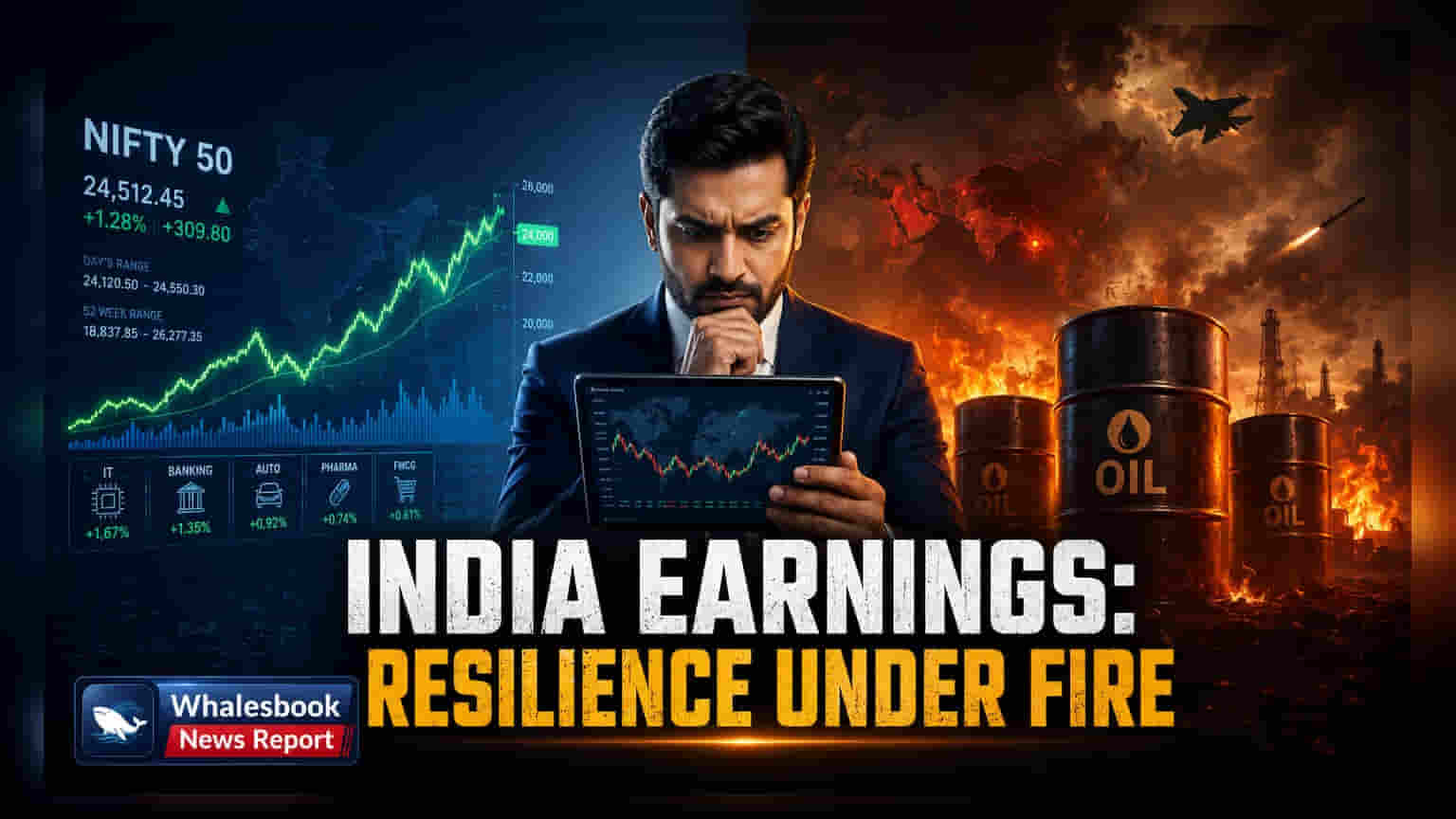

Nifty 50 ਕਮਾਈ ਦੇ ਅਨੁਮਾਨਾਂ 'ਤੇ ਬਾਜ਼ਾਰ ਦਾ ਮੌਜੂਦਾ ਉਤਸ਼ਾਹ ਇਸ ਧਾਰਨਾ 'ਤੇ ਆਧਾਰਿਤ ਹੈ ਕਿ ਭੂ-ਰਾਜਨੀਤਕ ਝਟਕੇ (Geopolitical Shocks) ਥੋੜ੍ਹੇ ਸਮੇਂ ਲਈ ਹੋਣਗੇ। ਵਿਸ਼ਲੇਸ਼ਕਾਂ (Analysts) ਨੇ ਅਨੁਮਾਨਾਂ 'ਚ ਬਹੁਤਾ ਮਾੜਾ ਬਦਲਾਅ ਨਹੀਂ ਕੀਤਾ ਹੈ, ਪਰ ਮੌਜੂਦਾ ਸਟਾਕ ਵੈਲਿਊਏਸ਼ਨ (Stock Valuations) ਅਤੇ ਵਧਦੀਆਂ ਕਾਰਜਕਾਰੀ ਲਾਗਤਾਂ (Operational Costs) ਵਿਚਾਲੇ ਪਾੜਾ ਵਧ ਰਿਹਾ ਹੈ। ਇਹ ਵਿਸ਼ਵਾਸ ਕਿ ਗਲੋਬਲ ਸਪਲਾਈ ਚੇਨ (Global Supply Chains) ਜਲਦੀ ਹੀ ਆਮ ਵਾਂਗ ਹੋ ਜਾਣਗੀਆਂ, ਉੱਚ ਫਰੇਟ ਲਾਗਤਾਂ (Freight Costs) ਅਤੇ ਤੇਲ ਦੀਆਂ ਅਸਥਿਰ ਕੀਮਤਾਂ (Volatile Oil Prices) ਦੀ ਅਸਲੀਅਤ ਨੂੰ ਨਜ਼ਰਅੰਦਾਜ਼ ਕਰਦਾ ਹੈ, ਜੋ ਭਾਰਤ ਦੇ ਨਿਰਮਾਣ (Manufacturing) ਅਤੇ ਲੌਜਿਸਟਿਕਸ (Logistics) ਉਦਯੋਗਾਂ ਲਈ ਖਰਚੇ ਨੂੰ ਸਿੱਧਾ ਵਧਾਉਂਦਾ ਹੈ।

ਸੈਕਟਰਾਂ ਦੀ ਕਮਜ਼ੋਰੀ ਅਤੇ ਮੁਨਾਫਾ ਮਾਰਜਿਨ (Profit Margin) 'ਤੇ ਅਸਰ

ਮੁੱਖ ਇੰਡੈਕਸ (Index) ਦੇ ਅੰਕੜਿਆਂ ਤੋਂ ਪਰ੍ਹੇ ਦੇਖੀਏ ਤਾਂ ਅੰਤਰਰਾਸ਼ਟਰੀ ਸ਼ਿਪਿੰਗ (International Shipping) 'ਤੇ ਨਿਰਭਰ ਸੈਕਟਰਾਂ 'ਚ ਮੁਨਾਫੇ 'ਚ ਜ਼ਿਆਦਾ ਗਿਰਾਵਟ ਦੇਖਣ ਨੂੰ ਮਿਲ ਰਹੀ ਹੈ। ਹਵਾਬਾਜ਼ੀ (Aviation) ਅਤੇ ਪ੍ਰੋਸੈਸਡ ਨਿਰਯਾਤ (Processed Exports) ਵਰਗੇ ਉਦਯੋਗ ਪਹਿਲਾਂ ਹੀ ਘਟਦੇ ਮੁਨਾਫਾ ਮਾਰਜਿਨ ਦਾ ਅਨੁਭਵ ਕਰ ਰਹੇ ਹਨ। IT ਸੇਵਾਵਾਂ (IT Services) ਦਾ ਸੈਕਟਰ ਵੀ ਇਸ 'ਚ ਗੁੰਝਲਤਾ ਜੋੜਦਾ ਹੈ, ਕਿਉਂਕਿ ਘੱਟ ਨਵੀਆਂ ਨਿਯੁਕਤੀਆਂ (New Hires) ਇਹ ਸੰਕੇਤ ਦਿੰਦੀਆਂ ਹਨ ਕਿ ਕੰਪਨੀਆਂ ਭਵਿੱਖ 'ਚ ਵਰਕਫੋਰਸ (Workforce) ਦੇ ਵਿਸਥਾਰ 'ਤੇ ਕਟੌਤੀ ਕਰ ਰਹੀਆਂ ਹਨ। ਇਹ ਦਰਸਾਉਂਦਾ ਹੈ ਕਿ ਕੰਪਨੀ ਦੇ ਨੇਤਾ ਮੌਜੂਦਾ ਬਾਜ਼ਾਰ ਦੀ ਸੋਚ ਤੋਂ ਲੰਬੇ ਆਰਥਿਕ ਮੰਦਵਾੜੇ (Economic Slowdown) ਲਈ ਤਿਆਰੀ ਕਰ ਰਹੇ ਹਨ। ਹਾਲਾਂਕਿ ਭਾਰਤ ਦੀ ਘਰੇਲੂ ਮੰਗ (Domestic Demand) ਨੇ ਇਤਿਹਾਸਕ ਤੌਰ 'ਤੇ ਇੱਕ ਕੁਸ਼ਨ ਪ੍ਰਦਾਨ ਕੀਤਾ ਹੈ, ਉੱਚ ਵਿਆਜ ਦਰਾਂ (High Interest Rates) ਅਤੇ ਲਗਾਤਾਰ ਰਿਟੇਲ ਮਹਿੰਗਾਈ (Retail Inflation) ਗੈਰ-ਜ਼ਰੂਰੀ ਚੀਜ਼ਾਂ 'ਤੇ ਖਰਚ ਨੂੰ ਹੌਲੀ ਕਰਨਾ ਸ਼ੁਰੂ ਕਰ ਰਹੀਆਂ ਹਨ। ਇਹ ਵਿਕਰੀ ਵਾਧੇ (Revenue Growth) ਨੂੰ ਖਤਰੇ 'ਚ ਪਾਉਂਦਾ ਹੈ ਜੋ ਵਰਤਮਾਨ 'ਚ ਉੱਚ ਸਟਾਕ ਕੀਮਤਾਂ (Stock Price Multiples) ਦਾ ਸਮਰਥਨ ਕਰਦਾ ਹੈ।

ਢਾਂਚਾਗਤ ਕਮਜ਼ੋਰੀਆਂ ਅਤੇ ਬੇਅਰ ਕੇਸ (Bear Case)

ਵਿੱਤੀ ਸੰਸਥਾਵਾਂ (Financial Institutions) ਭਾਰਤੀ ਕਾਰਪੋਰੇਟ ਬੈਲੈਂਸ ਸ਼ੀਟਾਂ (Corporate Balance Sheets) ਦਾ ਵਧੇਰੇ ਜਾਂਚ ਕਰ ਰਹੀਆਂ ਹਨ, ਖਾਸ ਤੌਰ 'ਤੇ ਬਹੁਤ ਜ਼ਿਆਦਾ ਕਰਜ਼ਾਈ (Highly Indebted) ਵਾਲੀਆਂ ਕੰਪਨੀਆਂ ਲਈ ਜੋ ਉੱਚ ਵਿਆਜ ਦਰਾਂ ਨਾਲ ਜੂਝ ਰਹੀਆਂ ਹਨ। ਇੱਕ ਵੱਡਾ ਖ਼ਤਰਾ ਊਰਜਾ ਆਯਾਤ (Energy Imports) 'ਤੇ ਭਾਰਤ ਦੀ ਨਿਰਭਰਤਾ ਹੈ; ਸਟਰੇਟ ਆਫ ਹੋਰਮੂਜ਼ (Strait of Hormuz) ਵਿੱਚ ਕੋਈ ਵੀ ਅਗਲੀ ਟਕਰਾਅ ਵਾਧਾ ਘਰੇਲੂ ਵਿਕਾਸ (Domestic Growth) ਨੂੰ ਛਾਉਣ ਵਾਲਾ ਇੱਕ ਵਿਆਪਕ ਆਰਥਿਕ ਝਟਕਾ (Economic Shock) ਦੇ ਸਕਦਾ ਹੈ। ਸਟ੍ਰੈੱਸ ਟੈਸਟ (Stress Tests) ਇਹ ਵੀ ਦਰਸਾਉਂਦੇ ਹਨ ਕਿ ਜੇ ਮੌਜੂਦਾ ਸ਼ਿਪਿੰਗ ਦੇਰੀ (Shipping Delays) ਵਿੱਤੀ ਸਾਲ (Fiscal Year) ਦੇ ਦੂਜੇ ਅੱਧ ਤੱਕ ਜਾਰੀ ਰਹਿੰਦੀ ਹੈ ਤਾਂ ਮੁਨਾਫੇਬਾਜ਼ੀ (Profitability) 'ਚ 2% ਦੀ ਗਿਰਾਵਟ ਇੱਕ ਸੰਭਾਵੀ ਨਤੀਜਾ ਹੈ, ਨਾ ਕਿ ਸਭ ਤੋਂ ਭੈੜਾ ਦ੍ਰਿਸ਼ (Worst-case Scenario)। ਸ਼ੱਕਵਾਦੀਆਂ (Skeptics) ਦਾ ਕਹਿਣਾ ਹੈ ਕਿ ਜੇ ਰੁਪਿਆ (Rupee) ਡਿੱਗਦਾ ਰਹਿੰਦਾ ਹੈ, ਤਾਂ ਵਿਦੇਸ਼ੀ ਕਰਜ਼ੇ (Foreign Debt) ਦੀ ਅਦਾਇਗੀ ਦੀ ਲਾਗਤ ਵਧ ਜਾਵੇਗੀ, ਜਿਸ ਨਾਲ ਕਾਰਜਕਾਰੀ ਖਰਚਿਆਂ (Operating Expenses) ਦੁਆਰਾ ਪਹਿਲਾਂ ਹੀ ਤਣਾਅ ਵਾਲੇ ਕੈਸ਼ ਫਲੋ (Cash Flow) 'ਤੇ ਹੋਰ ਦਬਾਅ ਪਵੇਗਾ।

ਅੱਗੇ ਦਾ ਰਾਹ

ਨਿਵੇਸ਼ਕਾਂ (Investors) ਨੂੰ ਇਨਵੈਂਟਰੀ (Inventory) ਅਤੇ ਕਰਜ਼ੇ ਦੀ ਅਦਾਇਗੀ (Debt Repayment) 'ਤੇ ਮੈਨੇਜਮੈਂਟ (Management) ਦੇ ਦਿਸ਼ਾ-ਨਿਰਦੇਸ਼ਾਂ (Guidance) ਵਿੱਚ ਬਦਲਾਅ ਦੀ ਨਿਗਰਾਨੀ ਕਰਨੀ ਚਾਹੀਦੀ ਹੈ। ਜਿਵੇਂ-ਜਿਵੇਂ ਵਿੱਤੀ ਸਾਲ ਅੱਗੇ ਵਧਦਾ ਹੈ, ਘਟਦੇ ਮੁਨਾਫਾ ਮਾਰਜਿਨ ਨੂੰ ਲੁਕਾਉਣ ਲਈ ਸਿਰਫ਼ ਵਿਕਰੀ ਵਾਧੇ 'ਤੇ ਭਰੋਸਾ ਕਰਨਾ ਅਸਥਿਰ (Unsustainable) ਹੋ ਜਾਵੇਗਾ। ਬਰਾਬਰ GDP ਵਿਕਾਸ ਦੇ ਅਨੁਮਾਨਾਂ (GDP Growth Forecasts) ਅਤੇ ਆਸ਼ਾਵਾਦੀ ਕਮਾਈ ਅਨੁਮਾਨਾਂ (Earnings Estimates) ਵਿਚਕਾਰ ਪਾੜਾ ਨਿਵੇਸ਼ ਜੋਖ਼ਮ (Investment Risk) ਦੇ ਮੁੜ-ਮੁਲਾਂਕਣ (Reassessment) ਲਈ ਮਜਬੂਰ ਕਰੇਗਾ, ਜਿਸ ਨਾਲ ਬਾਜ਼ਾਰ 'ਚ ਉਤਾਰ-ਚੜ੍ਹਾਅ (Market Swings) ਵਧਣ ਦੀ ਉਮੀਦ ਕਰੋ। ਉਨ੍ਹਾਂ ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਨਿਰਾਸ਼ਾ ਹੋ ਸਕਦੀ ਹੈ ਜੋ ਪੂਰਵ-ਸੰਘਰਸ਼ ਦੀਆਂ ਸਥਿਤੀਆਂ (Pre-conflict Conditions) 'ਚ ਵਾਪਸੀ 'ਤੇ ਸੱਟਾ ਲਗਾ ਰਹੇ ਹਨ, ਜੇਕਰ ਵਧਦੀ ਲਾਗਤਾਂ ਦਾ ਮੌਜੂਦਾ ਚੱਕਰ (Cycle) ਉਸ ਖਰੀਦ ਸ਼ਕਤੀ (Purchasing Power) ਨੂੰ ਘਟਾਉਣਾ ਜਾਰੀ ਰੱਖਦਾ ਹੈ ਜਿਸ ਨੇ ਇਤਿਹਾਸਕ ਤੌਰ 'ਤੇ ਭਾਰਤ ਦੇ ਵਿਕਾਸ ਨੂੰ ਬਾਲਣ ਦਿੱਤਾ ਹੈ।