ਬਾਜ਼ਾਰ ਦੇ ਮਕੈਨਿਕਸ ਵਿੱਚ ਬਦਲਾਅ

ਆਮ ਤੌਰ 'ਤੇ, ਸ਼ੇਅਰ ਬਾਜ਼ਾਰ (Equity Market) 'ਤੇ ਜ਼ਿਆਦਾ ਧਿਆਨ ਦੇਣ ਕਾਰਨ ਰਿਟੇਲ ਨਿਵੇਸ਼ਕ (Retail Investors) ਵਿਆਜ ਦਰਾਂ ਦੇ ਜੋਖਮ ਦਾ ਸਾਹਮਣਾ ਕਰਦੇ ਹਨ। ਭਾਵੇਂ ਸ਼ੇਅਰਾਂ ਦੀਆਂ ਖਬਰਾਂ ਸੁਰਖੀਆਂ ਬਟੋਰਦੀਆਂ ਹਨ, ਪਰ ਭਾਰਤੀ ਕਰਜ਼ਾ ਬਾਜ਼ਾਰ (Debt Market) ਵਿੱਚ ਜੋਖਮ ਦੀ ਅਸਲ ਕੀਮਤ ਪੂਰੇ ਵਿੱਤੀ ਸਿਸਟਮ ਲਈ ਪੂੰਜੀ ਦੀ ਲਾਗਤ ਤੈਅ ਕਰਦੀ ਹੈ। ਮੌਜੂਦਾ ਸੂਚਕ ਇਹ ਦਰਸਾਉਂਦੇ ਹਨ ਕਿ ਸਥਿਰਤਾ ਤੋਂ ਇੱਕ ਵੱਡਾ ਬਦਲਾਅ ਆ ਰਿਹਾ ਹੈ, ਕਿਉਂਕਿ ਰਿਜ਼ਰਵ ਬੈਂਕ ਆਫ ਇੰਡੀਆ (RBI) ਦੁਆਰਾ ਤਰਲਤਾ (Liquidity) ਦਾ ਢਾਂਚਾਗਤ ਪ੍ਰਬੰਧਨ, ਕੇਂਦਰ ਸਰਕਾਰ ਦੀਆਂ ਭਾਰੀ ਉਧਾਰ ਲੈਣ ਦੀਆਂ ਲੋੜਾਂ ਦਾ ਸਾਹਮਣਾ ਕਰ ਰਿਹਾ ਹੈ।

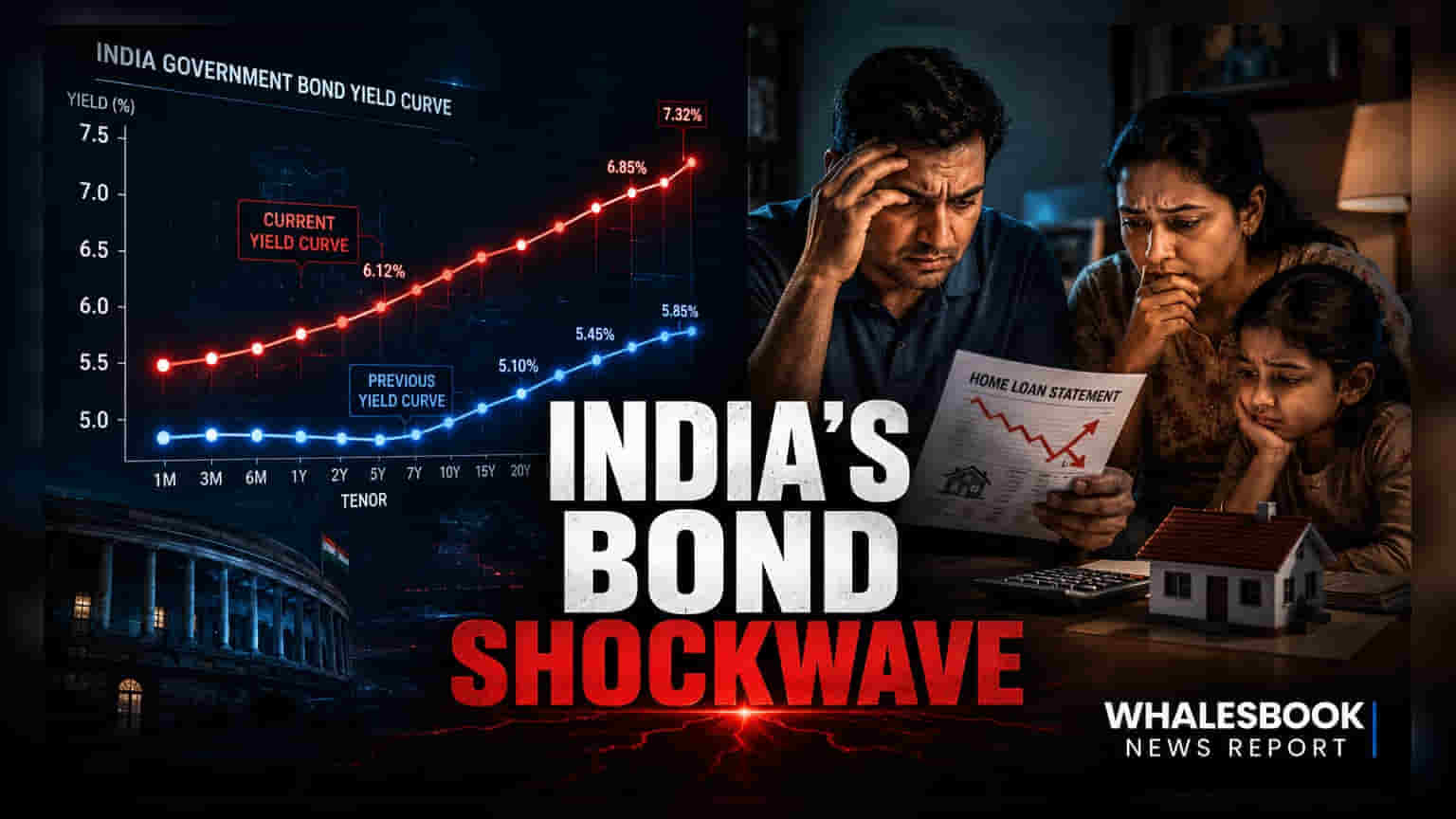

ਯੀਲਡ ਕਰਵ (Yield Curve) ਦੀ ਡਾਇਨਾਮਿਕਸ ਅਤੇ ਸਿਸਟਮਿਕ ਪ੍ਰਭਾਵ

ਹੋਰ ਬਾਜ਼ਾਰਾਂ ਦੇ ਉਲਟ, ਜਿੱਥੇ ਯੀਲਡ ਕਰਵ ਦਾ ਉਲਟਾ ਹੋਣਾ (Inversion) ਮੰਦੀ ਦਾ ਸੰਕੇਤ ਦਿੰਦਾ ਹੈ, ਭਾਰਤੀ ਸਥਿਤੀ ਸਟੈਚੂਟਰੀ ਲਿਕਵਿਡਿਟੀ ਰੇਸ਼ੋ (SLR) ਅਤੇ 'ਹੈਲਡ ਟੂ ਮੈਚਿਓਰਿਟੀ' (HTM) ਵਰਗੀਆਂ ਅੰਦਰੂਨੀ ਲੇਖਾ ਮਾਨਕਾਂ ਤੋਂ ਬਹੁਤ ਪ੍ਰਭਾਵਿਤ ਹੁੰਦੀ ਹੈ। ਇਹ ਢਾਂਚਾਗਤ ਬਫਰ ਅਸਥਿਰਤਾ ਨੂੰ ਪ੍ਰਭਾਵਸ਼ਾਲੀ ਢੰਗ ਨਾਲ ਘਟਾਉਂਦੇ ਹਨ ਪਰ ਅੰਡਰਲਾਈੰਗ ਡਿਊਰੇਸ਼ਨ ਰਿਸਕ (Duration Risk) ਨੂੰ ਲੁਕੋ ਸਕਦੇ ਹਨ। ਜਦੋਂ ਬੈਂਕ ਵੱਡੇ HTM ਪੋਰਟਫੋਲੀਓ ਰੱਖਦੇ ਹਨ, ਤਾਂ ਨੀਤੀਗਤ ਦਰ ਬਦਲਾਵਾਂ ਦਾ ਅਸਲ ਅਰਥਚਾਰੇ ਵਿੱਚ ਸੰਚਾਰਨ (Transmission) ਵਿੱਚ ਅਕਸਰ ਮਹੱਤਵਪੂਰਨ ਦੇਰੀ ਹੁੰਦੀ ਹੈ। ਹਾਲਾਂਕਿ, ਗਲੋਬਲ ਇੰਡੈਕਸਾਂ ਵਿੱਚ ਸ਼ਾਮਲ ਹੋਣ ਤੋਂ ਬਾਅਦ ਵਿਦੇਸ਼ੀ ਸੰਸਥਾਗਤ ਭਾਗੀਦਾਰੀ (Foreign Institutional Participation) ਵਧਣ ਨਾਲ, ਘਰੇਲੂ ਨਿਯਮਾਂ ਦਾ ਪ੍ਰਭਾਵ ਘਟਣ ਲੱਗਾ ਹੈ। ਗਲੋਬਲ ਪੂੰਜੀ ਪ੍ਰਵਾਹਾਂ ਨਾਲ ਇਹ ਏਕੀਕਰਨ ਮਤਲਬ ਹੈ ਕਿ ਘਰੇਲੂ ਯੀਲਡ ਅਮਰੀਕੀ ਟ੍ਰੇਜ਼ਰੀ (US Treasury) ਦੀ ਅਸਥਿਰਤਾ ਪ੍ਰਤੀ ਵੱਧ ਸੰਵੇਦਨਸ਼ੀਲ ਹੁੰਦੀ ਜਾ ਰਹੀ ਹੈ, ਜਿਸ ਨਾਲ ਲੰਬੇ ਸਮੇਂ ਦੇ ਬਾਂਡ ਯੀਲਡ ਅਤੇ ਮੁਦਰਾ ਸਥਿਰਤਾ ਵਿਚਕਾਰ ਸਬੰਧ 'ਤੇ ਵਧੇਰੇ ਧਿਆਨ ਦੇਣ ਦੀ ਲੋੜ ਹੈ।

ਡੈੱਟ ਐਕਸਪੋਜ਼ਰ ਵਿੱਚ ਕਮਜ਼ੋਰੀਆਂ (The Forensic Bear Case)

ਜੇ ਮਹਿੰਗਾਈ ਦੇ ਦਬਾਅ ਕਾਰਨ RBI ਨੂੰ 'ਹਾਇਰ-ਫਾਰ-ਲੋਂਗਰ' (Higher-for-longer) ਰੇਟ ਨੀਤੀ ਅਪਣਾਉਣੀ ਪੈਂਦੀ ਹੈ, ਤਾਂ ਲੰਬੇ ਸਮੇਂ ਦੇ ਡੈੱਟ ਫੰਡਾਂ (Long-duration debt funds) ਵਿੱਚ ਨਿਵੇਸ਼ ਕਰਨ ਵਾਲੇ ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਕਾਫੀ ਢਾਂਚਾਗਤ ਜੋਖਮਾਂ ਦਾ ਸਾਹਮਣਾ ਕਰਨਾ ਪੈ ਸਕਦਾ ਹੈ। ਮੌਜੂਦਾ ਮਾਹੌਲ ਵਿੱਚ ਮੁੱਖ ਕਮਜ਼ੋਰੀ ਨੀਤੀਗਤ ਦਰ ਵਾਧੇ ਅਤੇ ਫਲੋਟਿੰਗ-ਰੇਟ ਹੋਮ ਲੋਨ (Floating-rate home loans) ਦੇ ਬਾਅਦ ਦੇ ਮੁੜ-ਮੁੱਲਾਂਕਣ (Repricing) ਵਿਚਕਾਰ ਦੇਰੀ ਹੈ, ਜੋ ਕਿ ਬਹੁਤ ਜ਼ਿਆਦਾ ਲੀਵਰੇਜ ਵਾਲੇ ਰਿਟੇਲ ਕਰਜ਼ਿਆਂ (Highly leveraged retail borrowers) ਲਈ 'ਡੈੱਟ ਟ੍ਰੈਪ' (Debt trap) ਬਣਾਉਂਦਾ ਹੈ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਸਰਕਾਰੀ ਸਕਿਓਰਿਟੀਜ਼ 'ਤੇ ਕਾਰਪੋਰੇਟ ਕ੍ਰੈਡਿਟ ਸਪ੍ਰੈਡ (Corporate credit spreads) ਪਤਲੇ ਬਣੇ ਹੋਏ ਹਨ, ਜੋ ਇਹ ਦਰਸਾਉਂਦਾ ਹੈ ਕਿ ਜੇਕਰ ਕਰਜ਼ਾ ਲੈਣ ਦੀ ਲਾਗਤ ਉੱਚੀ ਰਹਿੰਦੀ ਹੈ ਤਾਂ ਸੰਭਾਵੀ ਡਿਫਾਲਟਾਂ (Defaults) ਨੂੰ ਬਾਜ਼ਾਰ ਅਜੇ ਪੂਰੀ ਤਰ੍ਹਾਂ ਨਾਲ ਮੁੱਲ ਨਹੀਂ ਦੇ ਰਿਹਾ ਹੈ। ਜੇਕਰ ਸਿਸਟਮਿਕ ਤਰਲਤਾ ਖਤਮ ਹੋ ਜਾਂਦੀ ਹੈ - ਜੋ ਕਿ ਆਮ ਤੌਰ 'ਤੇ ਹਮਲਾਵਰ ਓਪਨ ਮਾਰਕੀਟ ਆਪ੍ਰੇਸ਼ਨਾਂ (Open Market Operations) ਦੁਆਰਾ ਸ਼ੁਰੂ ਹੁੰਦੀ ਹੈ - ਤਾਂ ਕਾਰਪੋਰੇਟ ਬਾਂਡ ਮਾਰਕੀਟ (Corporate bond market) ਵਿੱਚ ਡੂੰਘਾਈ ਦੀ ਘਾਟ ਤਰਲਤਾ ਸੰਕਟ (Liquidity crunches) ਪੈਦਾ ਕਰ ਸਕਦੀ ਹੈ, ਜਿਸ ਨਾਲ ਫੰਡ ਮੈਨੇਜਰਾਂ ਨੂੰ ਉਸ ਸਮੇਂ ਜਾਇਦਾਦਾਂ ਦਾ ਮੁੱਲ ਘਟਾਉਣ ਲਈ ਮਜਬੂਰ ਹੋਣਾ ਪਵੇਗਾ ਜਦੋਂ ਰੈਡੈਂਪਸ਼ਨ (Redemptions) ਲਈ ਨਕਦੀ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ।

ਅੱਗੇ ਦਾ ਰਾਹ ਤੈਅ ਕਰਨਾ

ਬਾਜ਼ਾਰ ਭਾਗੀਦਾਰਾਂ ਨੂੰ ਹੈੱਡਲਾਈਨ ਰੇਪੋ ਰੇਟ (Repo rate) ਦੇ ਬਦਲਾਅ ਤੋਂ ਧਿਆਨ ਹਟਾ ਕੇ 10-ਸਾਲਾ ਅਤੇ 2-ਸਾਲਾ ਸਰਕਾਰੀ ਬਾਂਡਾਂ (Government securities) ਦੇ ਸਪ੍ਰੈਡ (Spread) ਵੱਲ ਮੋੜਨਾ ਚਾਹੀਦਾ ਹੈ। ਇਹ ਖਾਸ ਅੰਤਰ ਮੱਧ-ਮਿਆਦ ਦੀ ਵਿਕਾਸ ਉਮੀਦਾਂ (Growth expectations) ਅਤੇ ਮਹਿੰਗਾਈ ਦੇ ਜੋਖਮ ਪ੍ਰੀਮੀਅਮ (Inflation risk premiums) ਦਾ ਵਧੇਰੇ ਸਪੱਸ਼ਟ ਸੰਕੇਤ ਪ੍ਰਦਾਨ ਕਰਦਾ ਹੈ। ਜਿਵੇਂ-ਜਿਵੇਂ ਸਰਕਾਰ ਆਪਣੀ ਵਿੱਤੀ ਘਾਟੇ ਨੂੰ ਘਟਾਉਣ (Fiscal consolidation) ਦੇ ਰਾਹ 'ਤੇ ਚੱਲ ਰਹੀ ਹੈ, ਕੁੱਲ ਬਾਜ਼ਾਰ ਉਧਾਰ (Gross market borrowing) ਵਿੱਚ ਕਮੀ ਯੀਲਡ (Yields) ਲਈ ਸਭ ਤੋਂ ਮਹੱਤਵਪੂਰਨ ਸਮਰਥਨ ਬਣੀ ਹੋਈ ਹੈ। ਇਸ ਦੇ ਉਲਟ, ਜੇਕਰ ਵਿੱਤੀ ਟੀਚਿਆਂ ਤੋਂ ਕੋਈ ਵੀ ਭਟਕਣ ਆਉਂਦੀ ਹੈ, ਤਾਂ ਇਸ ਨਾਲ ਕਰਵ ਦੇ ਲੰਬੇ ਸਿਰੇ (Long end of the curve) ਵਿੱਚ ਤੁਰੰਤ ਵਿਕਰੀ (Sell-off) ਹੋ ਸਕਦੀ ਹੈ, ਜਿਸ ਨਾਲ ਨਿਸ਼ਚਿਤ-ਆਮਦਨ ਪੋਰਟਫੋਲੀਓ (Fixed-income portfolios) ਅਤੇ ਬੈਂਕਿੰਗ ਅਤੇ ਰੀਅਲ ਅਸਟੇਟ ਵਰਗੇ ਵਿਆਜ-ਦਰ-ਸੰਵੇਦਨਸ਼ੀਲ ਇਕਵਿਟੀ ਸੈਕਟਰਾਂ (Interest-rate-sensitive equity sectors) ਦੇ ਮੁਲਾਂਕਣਾਂ 'ਤੇ ਦਬਾਅ ਪਵੇਗਾ।