ਭਾਰਤ ਵਿੱਚ ਟੈਕਸ ਭਰਨ ਦਾ ਕੰਮ ਹੁਣ ਆਟੋਮੈਟਿਕ ਹੋ ਰਿਹਾ ਹੈ, ਜਿਸ ਵਿੱਚ ਪਹਿਲਾਂ ਤੋਂ ਭਰੀਆਂ ਗਈਆਂ ਫਾਰਮਾਂ ਅਤੇ ਐਨੂਅਲ ਇਨਫਰਮੇਸ਼ਨ ਸਟੇਟਮੈਂਟ (AIS) ਦੀ ਵਰਤੋਂ ਕੀਤੀ ਜਾ ਰਹੀ ਹੈ। ਹਾਲਾਂਕਿ, ਇਹ ਪ੍ਰਕਿਰਿਆ ਅਜੇ ਵੀ ਸਿੰਗਾਪੁਰ ਜਾਂ ਜਾਪਾਨ ਵਰਗੇ ਦੇਸ਼ਾਂ ਦੇ ਮੁਕਾਬਲੇ ਜ਼ਿਆਦਾ ਸਮਾਂ ਲੈਂਦੀ ਹੈ। ਜਿੱਥੇ ਇਨ੍ਹਾਂ ਦੇਸ਼ਾਂ ਵਿੱਚ ਤਨਖਾਹਦਾਰ ਕਰਮਚਾਰੀ ਅਕਸਰ ਟੈਕਸ ਫਾਈਲ ਕਰਨ ਤੋਂ ਬਚ ਜਾਂਦੇ ਹਨ, ਉੱਥੇ ਭਾਰਤ ਵਿੱਚ ਸਵੈ-ਮੁਲਾਂਕਣ (Self-assessment) ਮਾਡਲ ਲਾਗੂ ਹੈ, ਜਿਸ ਤਹਿਤ ਟੈਕਸ ਕੱਟੇ ਜਾਣ ਦੇ ਬਾਵਜੂਦ ਸਾਲਾਨਾ ਰਿਟਰਨ ਭਰਨੀ ਜ਼ਰੂਰੀ ਹੈ।

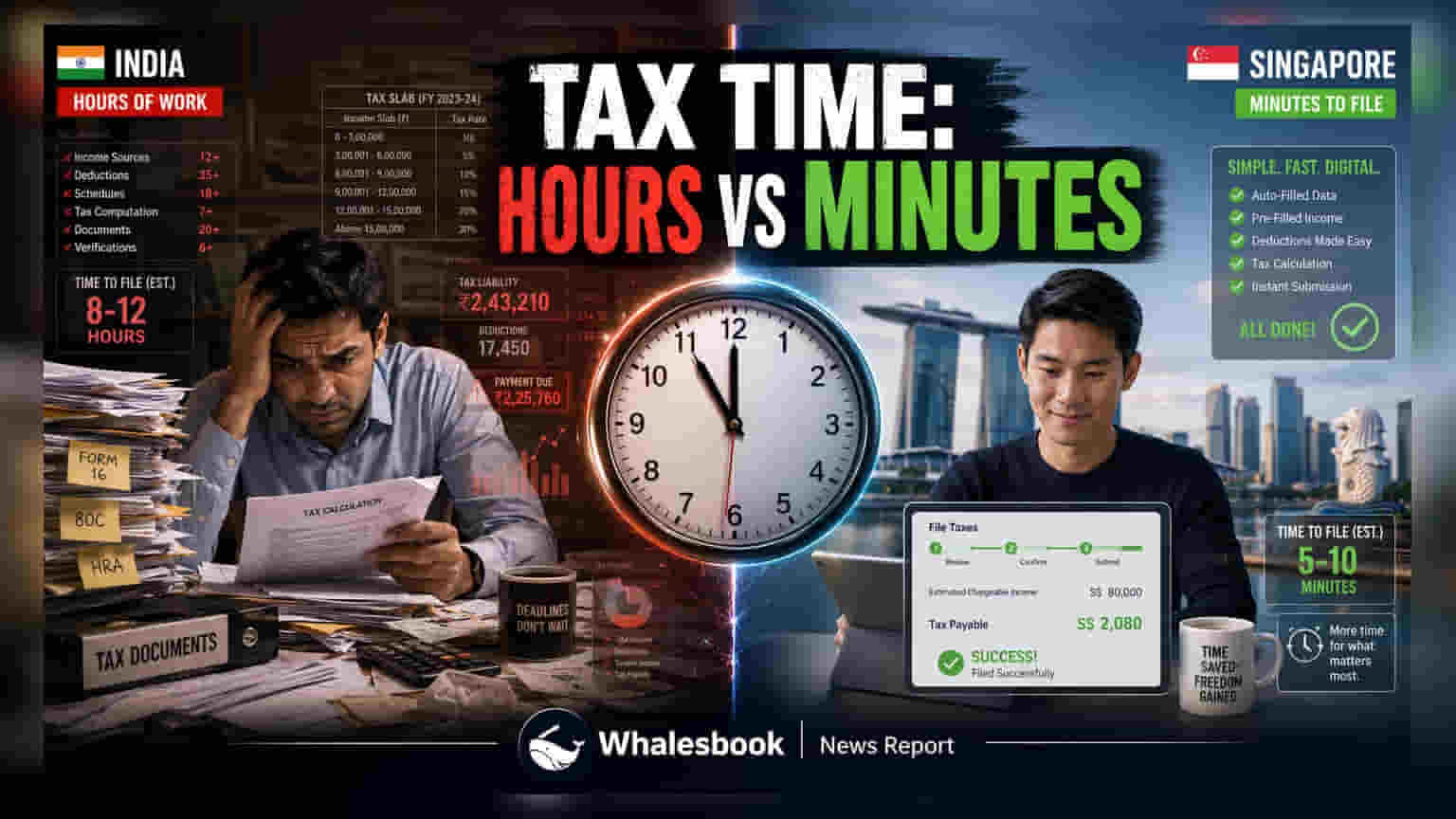

ਭਾਰਤ ਵਿੱਚ ਤਨਖਾਹਦਾਰ ਵਿਅਕਤੀਆਂ ਲਈ ਟੈਕਸ ਫਾਈਲ ਕਰਨ ਦਾ ਅਨੁਭਵ ਇਸ ਸਮੇਂ ਡਿਜੀਟਲ ਤਬਦੀਲੀ ਦੇ ਦੌਰ ਵਿੱਚੋਂ ਲੰਘ ਰਿਹਾ ਹੈ। ਜਿੱਥੇ ਕਰਦਾਤਾਵਾਂ ਨੂੰ ਇਨਕਮ ਟੈਕਸ ਪੋਰਟਲ 'ਤੇ ਕੰਮ ਕਰਨ ਵਿੱਚ ਕਈ ਘੰਟੇ ਲੱਗ ਜਾਂਦੇ ਹਨ, ਉੱਥੇ ਅੰਤਰਰਾਸ਼ਟਰੀ ਤੁਲਨਾਵਾਂ ਪ੍ਰਸ਼ਾਸਨਿਕ ਸੋਚ ਵਿੱਚ ਵੱਡਾ ਫਰਕ ਦੱਸਦੀਆਂ ਹਨ। ਸਿੰਗਾਪੁਰ, ਜਾਪਾਨ ਅਤੇ ਯੂਨਾਈਟਿਡ ਕਿੰਗਡਮ ਵਰਗੇ ਦੇਸ਼ਾਂ ਵਿੱਚ, ਟੈਕਸ ਅਧਿਕਾਰੀਆਂ ਨੇ ਅਜਿਹੇ ਸਿਸਟਮ ਅਪਣਾਏ ਹਨ ਜੋ ਅਕਸਰ ਵਿਅਕਤੀਗਤ ਕਰਦਾਤਿਆਂ ਲਈ ਰਿਟਰਨ ਭਰਨ ਦੀ ਲੋੜ ਨੂੰ ਖਤਮ ਕਰ ਦਿੰਦੇ ਹਨ, ਜਦੋਂ ਕਿ ਭਾਰਤ ਦੀ ਪ੍ਰਕਿਰਿਆ ਸੰਯੁਕਤ ਰਾਜ ਅਮਰੀਕਾ ਵਿੱਚ ਦੇਖੇ ਜਾਣ ਵਾਲੇ ਪਾਲਣਾ-ਭਾਰੀ ਮਾਡਲ ਦੇ ਨੇੜੇ ਹੈ।

ਵਿਸ਼ਵ ਟੈਕਸ ਢਾਂਚੇ ਦੀ ਤੁਲਨਾ

ਸਿੰਗਾਪੁਰ ਆਪਣੇ ਬਹੁਤ ਸਾਰੇ ਕਰਮਚਾਰੀਆਂ ਲਈ 'ਨੋ-ਫਾਈਲਿੰਗ ਸਰਵਿਸ' (No-Filing Service) ਦੀ ਵਰਤੋਂ ਕਰਦਾ ਹੈ। ਕਿਉਂਕਿ ਮਾਲਕ ਤਨਖਾਹ ਦਾ ਡਾਟਾ ਸਿੱਧਾ ਇਨਲੈਂਡ ਰੈਵੇਨਿਊ ਅਥਾਰਟੀ ਨੂੰ ਪ੍ਰਦਾਨ ਕਰਦੇ ਹਨ, ਸਰਕਾਰ ਸਿਰਫ ਇੱਕ ਟੈਕਸ ਲਾਇਬਿਲਟੀ ਨੋਟਿਸ ਜਾਰੀ ਕਰਦੀ ਹੈ, ਜਿਸ ਨਾਲ ਪ੍ਰਕਿਰਿਆ ਪ੍ਰਭਾਵਸ਼ਾਲੀ ਢੰਗ ਨਾਲ ਆਟੋਮੈਟਿਕ ਹੋ ਜਾਂਦੀ ਹੈ। ਇਸੇ ਤਰ੍ਹਾਂ, ਜਾਪਾਨ 'ਨਨਮਾਤਸੂ ਚੋਸੇਈ' (Nenmatsu Chosei) ਨਾਮਕ ਸਾਲ ਦੇ ਅੰਤ ਵਿੱਚ ਪੇ-ਰੋਲ ਸਮਝੌਤਾ ਪ੍ਰਣਾਲੀ ਦੀ ਵਰਤੋਂ ਕਰਦਾ ਹੈ, ਜਿੱਥੇ ਮਾਲਕ ਕਰਮਚਾਰੀਆਂ 'ਤੇ ਬੋਝ ਘਟਾਉਂਦੇ ਹੋਏ ਅੰਤਿਮ ਟੈਕਸ ਸਮਝੌਤੇ ਨੂੰ ਸੰਭਾਲਦੇ ਹਨ। ਯੂਨਾਈਟਿਡ ਕਿੰਗਡਮ ਦੀ 'ਪੇ-ਐਜ਼-ਯੂ-ਅਰਨ' (Pay-As-You-Earn) ਪ੍ਰਣਾਲੀ ਵੀ ਇਸੇ ਤਰਜ਼ 'ਤੇ ਕੰਮ ਕਰਦੀ ਹੈ, ਜਿੱਥੇ ਟੈਕਸ ਐਡਜਸਟਮੈਂਟ ਆਮ ਤੌਰ 'ਤੇ ਪੇ-ਰੋਲ ਰਾਹੀਂ ਕੀਤੇ ਜਾਂਦੇ ਹਨ ਜਦੋਂ ਤੱਕ ਵਿਅਕਤੀ ਕੋਲ ਬਾਹਰੀ ਆਮਦਨ ਨਹੀਂ ਹੁੰਦੀ।

ਇਸ ਦੇ ਉਲਟ, ਸੰਯੁਕਤ ਰਾਜ ਅਮਰੀਕਾ ਜ਼ਿਆਦਾਤਰ ਕਰਦਾਤਿਆਂ ਤੋਂ ਸਾਲਾਨਾ ਫੈਡਰਲ ਅਤੇ ਰਾਜ ਫਾਈਲਿੰਗ ਦੀ ਮੰਗ ਕਰਦਾ ਹੈ, ਜਿਸ ਨਾਲ ਇੱਕ ਲਗਾਤਾਰ ਪਾਲਣਾ ਜ਼ਿੰਮੇਵਾਰੀ ਬਣਦੀ ਹੈ ਜੋ ਭਾਰਤ ਦੀਆਂ ਮੌਜੂਦਾ ਲੋੜਾਂ ਨਾਲ ਮਿਲਦੀ-ਜੁਲਦੀ ਹੈ। ਭਾਵੇਂ ਕਿ ਭਾਰਤੀ ਤਨਖਾਹਦਾਰ ਵਿਅਕਤੀਆਂ ਲਈ ਟੈਕਸ ਡਿਡਕਟਿਡ ਐਟ ਸੋਰਸ (TDS) ਅਕਸਰ ਕੁੱਲ ਟੈਕਸ ਦੇਣਦਾਰੀ ਨੂੰ ਕਵਰ ਕਰਦਾ ਹੈ, ਫਿਰ ਵੀ ਉਨ੍ਹਾਂ ਨੂੰ ਦੇਸ਼ ਦੇ ਸਵੈ-ਮੁਲਾਂਕਣ ਢਾਂਚੇ ਤਹਿਤ ਸਾਲਾਨਾ ਰਿਟਰਨ ਭਰਨ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ।

ਭਾਰਤੀ ਟੈਕਸ ਪ੍ਰਣਾਲੀ ਦੀ ਦਿਸ਼ਾ

ਭਾਰਤ ਦਾ ਮੌਜੂਦਾ ਪਹੁੰਚ ਇੱਕ ਹਾਈਬ੍ਰਿਡ ਮਾਡਲ ਨੂੰ ਦਰਸਾਉਂਦਾ ਹੈ ਜੋ ਪਾਰਦਰਸ਼ਤਾ ਅਤੇ ਪ੍ਰਸ਼ਾਸਨਿਕ ਨਿਯੰਤਰਣ ਦੇ ਵਿਚਕਾਰ ਸੰਤੁਲਨ ਬਣਾਉਣ ਦੀ ਕੋਸ਼ਿਸ਼ ਕਰਦਾ ਹੈ। ਪਿਛਲੇ ਇੱਕ ਦਹਾਕੇ ਵਿੱਚ, ਕੇਂਦਰੀ ਪ੍ਰਤੱਖ ਕਰ ਬੋਰਡ (Central Board of Direct Taxes) ਨੇ ਕਰਦਾਤਿਆਂ ਦੁਆਰਾ ਲੋੜੀਂਦੇ ਮੈਨੂਅਲ ਯਤਨਾਂ ਨੂੰ ਘਟਾਉਣ ਲਈ ਪ੍ਰੀ-ਫਿਲਡ ਰਿਟਰਨ ਅਤੇ ਐਨੂਅਲ ਇਨਫਰਮੇਸ਼ਨ ਸਟੇਟਮੈਂਟ (AIS) ਵਰਗੀਆਂ ਪਹਿਲਕਦਮੀਆਂ ਸ਼ੁਰੂ ਕੀਤੀਆਂ ਹਨ। AIS ਪਾਰਦਰਸ਼ਤਾ ਲਈ ਇੱਕ ਸਾਧਨ ਵਜੋਂ ਕੰਮ ਕਰਦਾ ਹੈ, ਜਿਸ ਨਾਲ ਵਿਅਕਤੀਆਂ ਨੂੰ ਤੀਜੀ-ਧਿਰਾਂ ਦੁਆਰਾ ਰਿਪੋਰਟ ਕੀਤੇ ਗਏ ਆਪਣੇ ਵਿੱਤੀ ਡਾਟਾ ਨੂੰ ਦੇਖਣ ਦੀ ਇਜਾਜ਼ਤ ਮਿਲਦੀ ਹੈ, ਜੋ ਕਿ ਕੁਝ ਹੋਰ ਦੇਸ਼ਾਂ ਵਿੱਚ ਆਟੋਮੈਟਿਕ ਪਰ ਘੱਟ ਪਾਰਦਰਸ਼ੀ ਪ੍ਰਣਾਲੀਆਂ ਤੋਂ ਵੱਖਰਾ ਹੈ।

ਹਾਲਾਂਕਿ ਭਾਰਤ ਵਿੱਚ ਰਿਟਰਨ ਫਾਈਲ ਕਰਨ ਅਤੇ ਸਿੰਗਾਪੁਰ ਵਿੱਚ ਅਸੈਸਮੈਂਟ ਪ੍ਰਾਪਤ ਕਰਨ ਦੇ ਸਮੇਂ ਦਾ ਅੰਤਰ ਚਰਚਾ ਦਾ ਵਿਸ਼ਾ ਬਣਿਆ ਹੋਇਆ ਹੈ, ਭਾਰਤ ਦੇ ਟੈਕਸ ਪੋਰਟਲ ਦਾ ਸਮਰਥਨ ਕਰਨ ਵਾਲੇ ਤਕਨਾਲੋਜੀਕਲ ਬੁਨਿਆਦੀ ਢਾਂਚੇ ਵਿੱਚ ਕਾਫੀ ਸੁਧਾਰ ਦੇਖਣ ਨੂੰ ਮਿਲਿਆ ਹੈ। ਸਰਕਾਰ ਦੀ ਮੌਜੂਦਾ ਰਣਨੀਤੀ ਫਾਈਲਿੰਗ ਦੀ ਲੋੜ ਨੂੰ ਪੂਰੀ ਤਰ੍ਹਾਂ ਛੱਡਣ ਦੀ ਬਜਾਏ ਸਵੈ-ਮੁਲਾਂਕਣ ਢਾਂਚੇ ਨੂੰ ਸੁਧਾਰਨ 'ਤੇ ਕੇਂਦ੍ਰਿਤ ਜਾਪਦੀ ਹੈ। ਨਿਵੇਸ਼ਕਾਂ ਅਤੇ ਕਰਦਾਤਿਆਂ ਨੂੰ ਆਉਣ ਵਾਲੇ ਸਾਲਾਂ ਵਿੱਚ ਰਿਟਰਨ ਦੀ ਸਮੀਖਿਆ ਅਤੇ ਜਮ੍ਹਾਂ ਕਰਨ ਲਈ ਲੋੜੀਂਦੇ ਸਮੇਂ ਨੂੰ ਘਟਾਉਣ ਦੀ ਉਮੀਦ ਦੇ ਨਾਲ, AIS ਡਾਟਾ ਨੂੰ ਟੈਕਸ ਫਾਰਮਾਂ ਨਾਲ ਅੱਗੇ ਏਕੀਕਰਨ 'ਤੇ ਨਜ਼ਰ ਰੱਖਣੀ ਚਾਹੀਦੀ ਹੈ।