ਪਾਲਣਾ ਦਾ ਦਬਾਅ

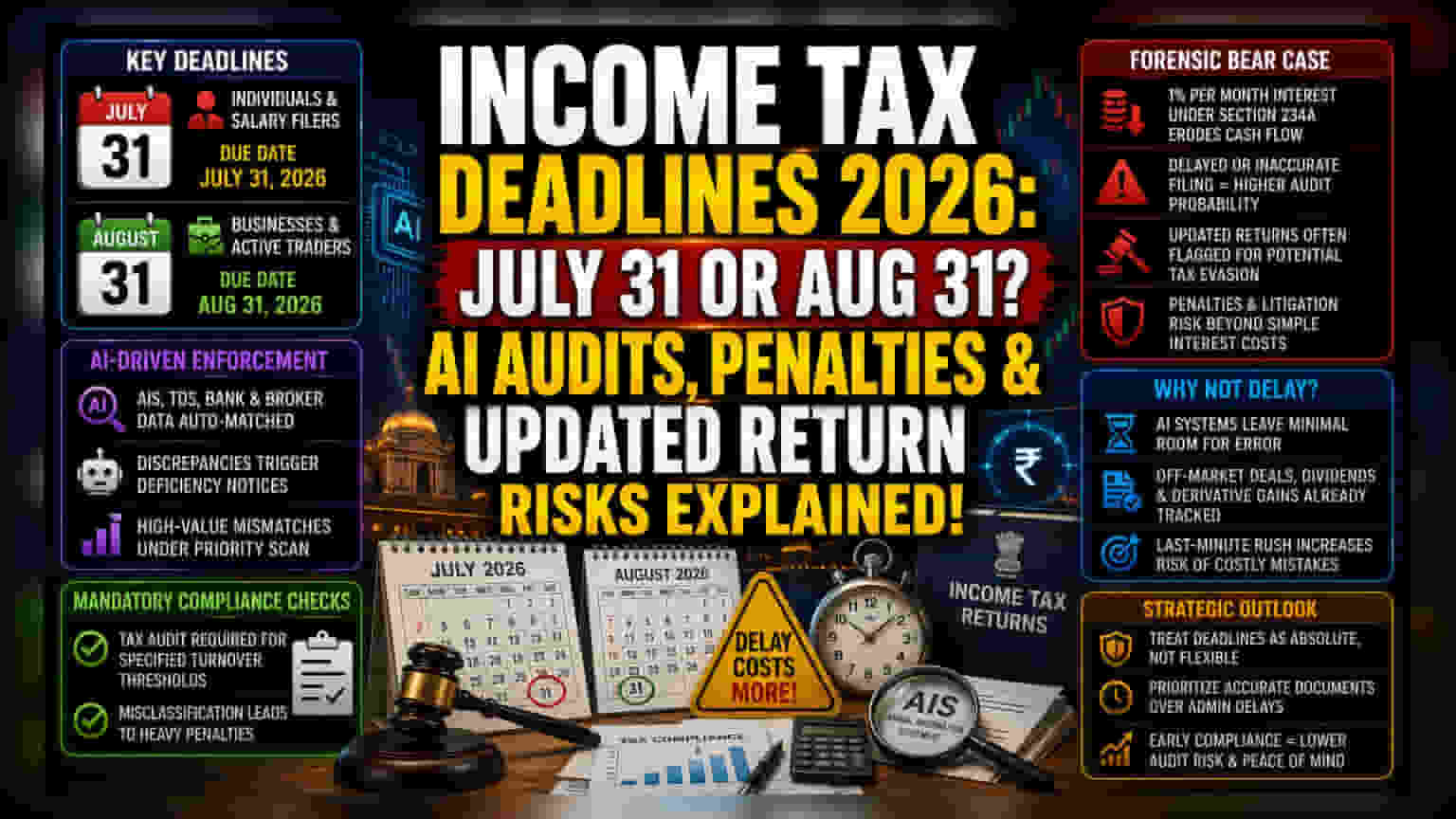

ਮੌਜੂਦਾ ਮੁਲਾਂਕਣ ਚੱਕਰ ਲਈ ਨਿਰਧਾਰਤ ਸਮਾਂ-ਸੀਮਾ ਟੈਕਸ ਅਥਾਰਟੀ ਦੁਆਰਾ ਫਾਈਲਿੰਗ ਦੇ ਵਿਸ਼ਾਲ ਪ੍ਰਵਾਹ ਨੂੰ ਵੱਖ ਕਰਨ ਦੇ ਇੱਛੁਕ ਯਤਨ ਨੂੰ ਦਰਸਾਉਂਦੀ ਹੈ, ਫਿਰ ਵੀ ਇਹ ਪ੍ਰਸ਼ਾਸਨਿਕ ਬੁਨਿਆਦੀ ਢਾਂਚੇ 'ਤੇ ਕਾਫੀ ਕਾਰਜਕਾਰੀ ਦਬਾਅ ਪਾਉਂਦੀ ਹੈ। ਜਦੋਂ ਕਿ ਵਿਅਕਤੀਆਂ ਲਈ 31 ਜੁਲਾਈ ਦੀ ਕਟੌਫ ਇੱਕ ਮਿਆਰੀ ਰੁਕਾਵਟ ਬਣੀ ਹੋਈ ਹੈ, ਕਾਰੋਬਾਰੀ ਮਾਮਲਿਆਂ ਅਤੇ ਸਰਗਰਮ ਵਪਾਰੀਆਂ ਲਈ 31 ਅਗਸਤ ਦਾ ਵਿਸਥਾਰ ਘਰੇਲੂ ਇਕੁਇਟੀ ਡੈਰੀਵੇਟਿਵਜ਼ ਵਿੱਚ ਦੇਖੀ ਗਈ ਉੱਚੀ ਅਸਥਿਰਤਾ ਅਤੇ ਰਿਕਾਰਡ ਭਾਗੀਦਾਰੀ ਵਾਲੀਅਮ ਨੂੰ ਸਵੀਕਾਰ ਕਰਦਾ ਹੈ। ਇਹ ਵਿਭਾਜਨ ਪ੍ਰਭਾਵਸ਼ਾਲੀ ਢੰਗ ਨਾਲ ਇੱਕ ਦੋ-ਪੱਧਰੀ ਨਿਗਰਾਨੀ ਪ੍ਰਣਾਲੀ ਬਣਾਉਂਦਾ ਹੈ ਜਿੱਥੇ ਸਰਗਰਮ ਬਾਜ਼ਾਰ ਭਾਗੀਦਾਰਾਂ, ਖਾਸ ਕਰਕੇ ਉੱਚ-ਆਵਿਰਤੀ ਵਪਾਰ (High-Frequency Trading) ਵਿੱਚ ਸ਼ਾਮਲ ਲੋਕਾਂ ਨੂੰ ਇੱਕ ਅਸਥਾਈ ਗ੍ਰੇਸ ਪੀਰੀਅਡ ਦਿੱਤਾ ਜਾਂਦਾ ਹੈ ਜਿਸਦੀ ਡਾਟਾ-ਮੈਚਿੰਗ ਐਲਗੋਰਿਦਮ ਦੁਆਰਾ ਵੱਧ ਤੋਂ ਵੱਧ ਜਾਂਚ ਕੀਤੀ ਜਾਂਦੀ ਹੈ।

ਡਾਟਾ-ਸੰਚਾਲਿਤ ਲਾਗੂਕਰਨ ਸ਼ਿਫਟ

ਪਿਛਲੇ ਸਾਲਾਂ ਦੇ ਉਲਟ, ਟੈਕਸ ਅਥਾਰਟੀ ਸਾਲਾਨਾ ਸੂਚਨਾ ਸਟੇਟਮੈਂਟਾਂ (AIS) ਨੂੰ ਸਵੈ-ਘੋਸ਼ਿਤ ਆਮਦਨ ਦੇ ਵਿਰੁੱਧ ਕ੍ਰਾਸ-ਵੈਰੀਫਾਈ ਕਰਨ ਲਈ ਉੱਨਤ AI-ਅਧਾਰਤ ਵਿਸ਼ਲੇਸ਼ਣਾਂ ਦਾ ਲਾਭ ਉਠਾ ਰਹੀ ਹੈ। 31 ਅਗਸਤ ਦੀ ਮਿਤੀ-ਸੀਮਾ ਦੀ ਵਰਤੋਂ ਕਰਨ ਵਾਲੇ ਵਪਾਰੀਆਂ ਨੂੰ ਇੱਕ ਅਜਿਹੇ ਲੈਂਡਸਕੇਪ ਨੂੰ ਨੈਵੀਗੇਟ ਕਰਨਾ ਪੈਂਦਾ ਹੈ ਜਿੱਥੇ ਆਫ-ਮਾਰਕੀਟ ਲੈਣ-ਦੇਣ, ਲਾਭਅੰਸ਼ ਪ੍ਰਾਪਤੀਆਂ, ਅਤੇ ਡੈਰੀਵੇਟਿਵ ਸੈਟਲਮੈਂਟ ਲਾਭ ਪਹਿਲਾਂ ਹੀ ਕਰਦਾਤਾ ਖਾਤਿਆਂ ਵਿੱਚ ਪ੍ਰੀ-ਪਾਪੂਲੇਟ ਕੀਤੇ ਗਏ ਹਨ। ਪ੍ਰਾਇਮਰੀ ਮਿਤੀਆਂ ਤੱਕ ਇਹਨਾਂ ਅੰਕੜਿਆਂ ਨੂੰ ਮੇਲਣ ਵਿੱਚ ਅਸਫਲਤਾ ਅਕਸਰ ਸਵੈਚਲਿਤ ਘਾਟਾ ਨੋਟਿਸਾਂ ਦਾ ਕਾਰਨ ਬਣਦੀ ਹੈ। ਇਤਿਹਾਸਕ ਤੌਰ 'ਤੇ, ਉਹਨਾਂ ਕਰਜ਼ਦਾਤਿਆਂ ਜੋ ਸੈਕਸ਼ਨ 234A ਦੇ ਤਹਿਤ ਸਿਰਫ ਵਿਆਜ ਦਾ ਭੁਗਤਾਨ ਕਰਨ ਦੀ ਧਾਰਨਾ 'ਤੇ ਫਾਈਲਿੰਗ ਵਿੱਚ ਦੇਰੀ ਕਰਦੇ ਹਨ, ਉਹਨਾਂ ਨੂੰ ਨੇੜੇ ਦੀ ਸਮੀਖਿਆ ਲਈ ਨਿਸ਼ਾਨਾ ਬਣਾਇਆ ਜਾਂਦਾ ਹੈ, ਕਿਉਂਕਿ ਵਿਭਾਗ ਦੇ ਸਿਸਟਮ ਹੁਣ ਮਾਮੂਲੀ ਤਨਖਾਹ ਰਿਪੋਰਟਿੰਗ ਗਲਤੀਆਂ ਉੱਤੇ ਉੱਚ-ਮੁੱਲ ਵਾਲੇ ਕਾਰੋਬਾਰੀ ਟਰਨਓਵਰ ਵਿੱਚ ਅਸੰਗਤਤਾਵਾਂ ਨੂੰ ਤਰਜੀਹ ਦਿੰਦੇ ਹਨ।

ਫੋਰੈਂਸਿਕ ਬੇਅਰ ਕੇਸ

ਜੋਖਮ ਦੇ ਨਜ਼ਰੀਏ ਤੋਂ, ਅਪਡੇਟਡ ਰਿਟਰਨ ਸੁਵਿਧਾ—ਜੋ ਮਾਰਚ 2031 ਤੱਕ ਜਾਰੀ ਰਹਿੰਦੀ ਹੈ—ਤੇ ਨਿਰਭਰਤਾ ਅਕਸਰ ਕਾਰੋਬਾਰਾਂ ਲਈ ਅੰਤਰੀਵ ਤਰਲਤਾ (Liquidity) ਸਮੱਸਿਆਵਾਂ ਨੂੰ ਲੁਕਾਉਂਦੀ ਹੈ। ਜਦੋਂ ਕਿ ਕਾਨੂੰਨ ਦੇਰੀ ਨਾਲ ਫਾਈਲਿੰਗ ਦੀ ਆਗਿਆ ਦਿੰਦਾ ਹੈ, 1% ਪ੍ਰਤੀ ਮਹੀਨਾ ਦੀ ਦਰ ਨਾਲ ਸੈਕਸ਼ਨ 234A ਦੇ ਤਹਿਤ ਵਿਆਜ ਦਾ ਇਕੱਠਾ ਹੋਣਾ ਜਲਦੀ ਨਾਲ ਕਾਰਜਕਾਰੀ ਪੂੰਜੀ (Working Capital) ਨੂੰ ਖਤਮ ਕਰ ਦਿੰਦਾ ਹੈ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਅਗਸਤ ਵਿੰਡੋ 'ਤੇ ਨਿਰਭਰ ਕਰਨ ਵਾਲੇ ਕਰਦਾਤਾ ਅਕਸਰ ਕੁਝ ਟਰਨਓਵਰ ਥ੍ਰੈਸ਼ਹੋਲਡ ਲਈ ਟੈਕਸ ਆਡਿਟ ਰਿਪੋਰਟਿੰਗ ਦੀ ਲਾਜ਼ਮੀ ਪ੍ਰਕਿਰਤੀ ਨੂੰ ਨਜ਼ਰਅੰਦਾਜ਼ ਕਰਦੇ ਹਨ। ਜੇਕਰ ਕੋਈ ਕਾਰੋਬਾਰ ਅਗਸਤ ਦੀ ਮਿਤੀ-ਸੀਮਾ ਤੱਕ ਪਹੁੰਚਣ ਲਈ ਆਪਣੀ ਗਤੀਵਿਧੀ ਨੂੰ ਗੈਰ-ਆਡਿਟ ਵਜੋਂ ਗਲਤ ਵਰਗੀਕਰਨ ਕਰਦਾ ਹੈ, ਤਾਂ ਦੇਰੀ ਨਾਲ ਆਡਿਟ ਫਾਈਲਿੰਗ ਲਈ ਜੁਰਮਾਨੇ ਗੰਭੀਰ ਹੁੰਦੇ ਹਨ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਸ਼ੁਰੂਆਤੀ ਆਮਦਨ ਦੀ ਘੱਟ-ਰਿਪੋਰਟਿੰਗ ਨੂੰ ਲੁਕਾਉਣ ਲਈ 'ਅਪਡੇਟਡ' ਰਿਟਰਨ ਦੀ ਵਰਤੋਂ ਕਰਨ ਦਾ ਹਾਲੀਆ ਰੁਝਾਨ ਨਿਯਮਕਾਂ ਦੁਆਰਾ ਟੈਕਸ ਚੋਰੀ ਦੀਆਂ ਸੰਭਾਵੀ ਜਾਂਚਾਂ ਦੇ ਸੰਕੇਤ ਵਜੋਂ ਦੇਖਿਆ ਜਾ ਰਿਹਾ ਹੈ, ਪ੍ਰਭਾਵਸ਼ਾਲੀ ਢੰਗ ਨਾਲ ਫਾਈਲਰ ਨੂੰ ਭਵਿੱਖ ਦੇ ਮੁਕੱਦਮੇਬਾਜ਼ੀ ਜਾਂ ਆਡਿਟ ਚੱਕਰਾਂ ਲਈ ਟੈਗ ਕਰ ਰਿਹਾ ਹੈ।

ਫਾਈਲਰਾਂ ਲਈ ਰਣਨੀਤਕ ਦ੍ਰਿਸ਼ਟੀ

ਟੈਕਸ ਸਲਾਹਕਾਰਾਂ ਵਿਚਕਾਰ ਪੇਸ਼ੇਵਰ ਸਹਿਮਤੀ ਸੁਝਾਅ ਦਿੰਦੀ ਹੈ ਕਿ ਅਧਿਕਾਰਤ ਮਿਤੀਆਂ ਨੂੰ ਨਿਰਪੇਖ ਮੰਨਿਆ ਜਾਣਾ ਚਾਹੀਦਾ ਹੈ, ਖਾਸ ਕਰਕੇ ਗੁੰਝਲਦਾਰ ਪੋਰਟਫੋਲੀਓ ਵਾਲਿਆਂ ਲਈ। ਲਾਗੂਕਰਨ ਲਈ ਤਕਨਾਲੋਜੀ ਦੀ ਵੱਧ ਰਹੀ ਵਰਤੋਂ ਦਾ ਮਤਲਬ ਹੈ ਕਿ ਦੇਰੀ ਨਾਲ ਪਾਲਣਾ ਦੀ ਲਾਗਤ ਸਧਾਰਨ ਜੁਰਮਾਨਾ ਫੀਸਾਂ ਤੋਂ ਵੱਧ ਕੇ ਆਡਿਟ ਸੰਭਾਵਨਾ ਦੇ ਦਾਇਰੇ ਵਿੱਚ ਪਹੁੰਚ ਜਾਂਦੀ ਹੈ। ਜਿਵੇਂ ਕਿ ਸਿਸਟਮ ਲਗਭਗ ਤਤਕਾਲ ਮੇਲ-ਜੋਲ ਵੱਲ ਵਧਦਾ ਹੈ, ਅਗਸਤ ਵਿੰਡੋ ਦੌਰਾਨ ਗਲਤੀ ਦਾ ਮਾਰਜਨ ਘੱਟ ਰਿਹਾ ਹੈ, ਜਿਸ ਨਾਲ ਕਾਰੋਬਾਰ ਪ੍ਰਸ਼ਾਸਨਿਕ ਦੇਰੀ ਉੱਤੇ ਸਹੀ ਦਸਤਾਵੇਜ਼ ਇਕੱਠੇ ਕਰਨ ਨੂੰ ਤਰਜੀਹ ਦੇਣ ਲਈ ਮਜਬੂਰ ਹੋ ਰਹੇ ਹਨ।