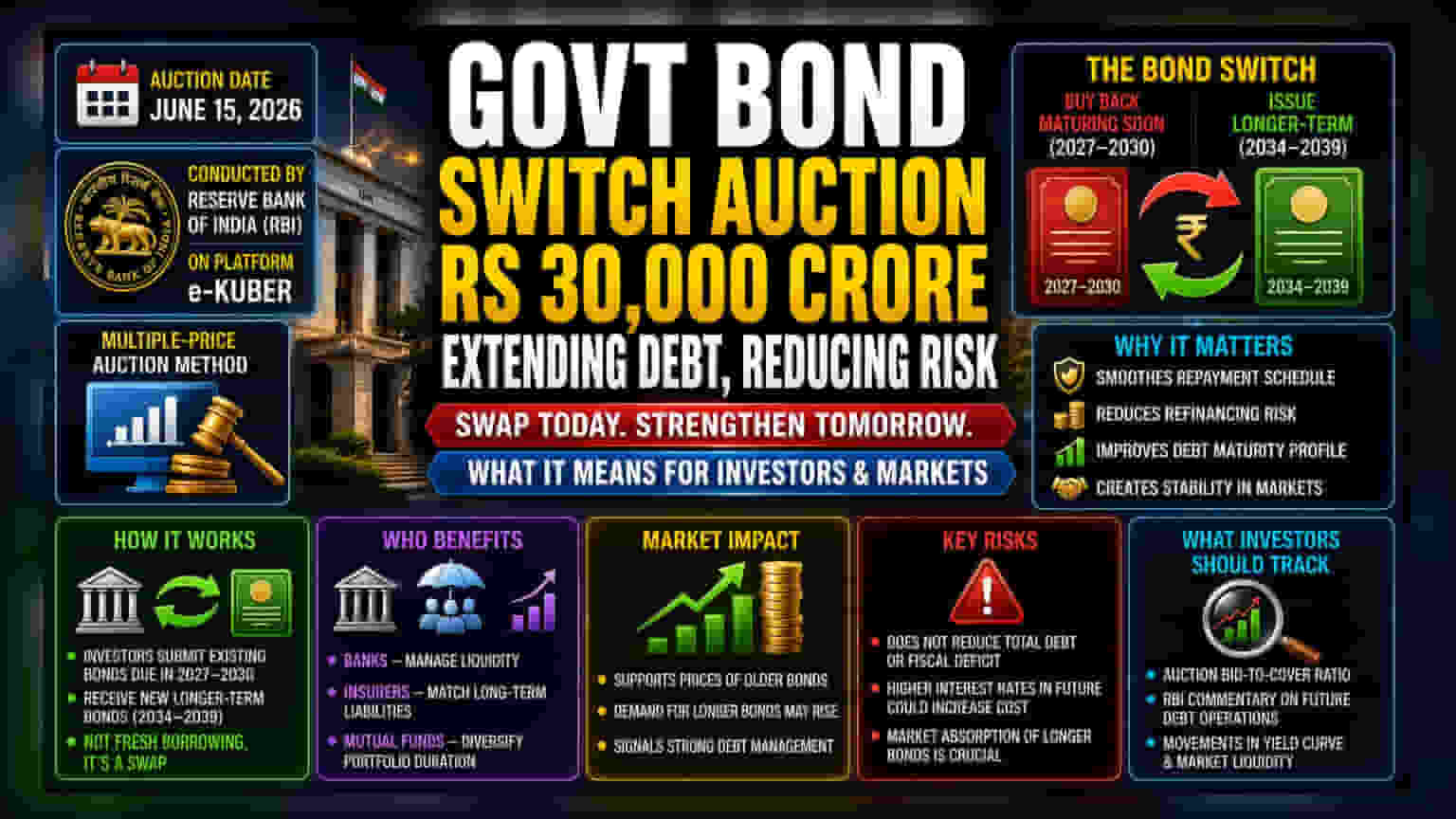

ਭਾਰਤ ਸਰਕਾਰ 15 ਜੂਨ ਨੂੰ 30,000 ਕਰੋੜ ਰੁਪਏ ਦੇ ਬਾਂਡ ਸਵੈਪ (Bond Swap) ਆਕਸ਼ਨ (Auction) ਕਰੇਗੀ। ਇਸ ਤਹਿਤ ਸਰਕਾਰ ਛੋਟੀ ਮਿਆਦ ਦੇ ਕਰਜ਼ਿਆਂ ਨੂੰ ਲੰਬੀ ਮਿਆਦ ਵਾਲੇ ਬਾਂਡਾਂ ਨਾਲ ਬਦਲੇਗੀ। ਇਸ ਨਾਲ ਸਰਕਾਰ ਨੂੰ ਇੱਕੋ ਵਾਰ ਵੱਡੀ ਰਕਮ ਦੇ ਕਰਜ਼ਾ ਮੋੜਨ ਦਾ ਜੋਖਮ ਘਟਾਉਣ ਅਤੇ ਵਿੱਤੀ ਪ੍ਰਬੰਧਨ ਵਿੱਚ ਮਦਦ ਮਿਲੇਗੀ।

ਕੀ ਹੋਇਆ?

ਭਾਰਤ ਸਰਕਾਰ ਨੇ 15 ਜੂਨ, 2026 ਨੂੰ 30,000 ਕਰੋੜ ਰੁਪਏ ਦੇ ਬਾਂਡ ਸਵੈਪ ਆਕਸ਼ਨ (Bond Swap Auction) ਕਰਨ ਦੀ ਯੋਜਨਾ ਦਾ ਐਲਾਨ ਕੀਤਾ ਹੈ। ਇਸ ਪ੍ਰਕਿਰਿਆ ਵਿੱਚ, ਸਰਕਾਰ ਅਜਿਹੇ ਮੌਜੂਦਾ ਬਾਂਡਾਂ ਨੂੰ ਵਾਪਸ ਖਰੀਦੇਗੀ ਜੋ 2027 ਤੋਂ 2030 ਦੇ ਵਿਚਕਾਰ ਮੈਚਿਓਰ (Mature) ਹੋ ਰਹੇ ਹਨ। ਨਾਲ ਹੀ, ਸਰਕਾਰ ਨਵੇਂ, ਲੰਬੀ ਮਿਆਦ ਵਾਲੇ ਬਾਂਡ ਜਾਰੀ ਕਰੇਗੀ ਜੋ 2034 ਤੋਂ 2039 ਤੱਕ ਮੈਚਿਓਰ ਹੋਣਗੇ। ਰਿਜ਼ਰਵ ਬੈਂਕ ਆਫ ਇੰਡੀਆ (RBI) ਇਸ ਆਕਸ਼ਨ ਨੂੰ ਆਪਣੇ e-Kuber ਪਲੇਟਫਾਰਮ 'ਤੇ ਮਲਟੀਪਲ-ਪ੍ਰਾਈਸ (Multiple-price) ਵਿਧੀ ਦੀ ਵਰਤੋਂ ਕਰਕੇ ਪ੍ਰਬੰਧਿਤ ਕਰੇਗਾ।

ਇਸ ਕਾਰਵਾਈ ਵਿੱਚ ਕੁਝ ਖਾਸ ਤਰ੍ਹਾਂ ਦੇ ਸਕਿਓਰਿਟੀਜ਼ (Securities) ਸ਼ਾਮਲ ਹਨ, ਜਿਨ੍ਹਾਂ ਵਿੱਚ ਅਗਲੇ ਕੁਝ ਸਾਲਾਂ ਵਿੱਚ ਮੈਚਿਓਰ ਹੋਣ ਵਾਲਾ ਕਰਜ਼ਾ ਵੀ ਸ਼ਾਮਲ ਹੈ। ਇਹਨਾਂ ਪੁਰਾਣੇ ਸਕਿਓਰਿਟੀਜ਼ ਨੂੰ ਖਰੀਦ ਕੇ ਅਤੇ ਲੰਬੀ ਮਿਆਦ ਵਾਲੇ ਨਵੇਂ ਬਾਂਡਾਂ ਨਾਲ ਬਦਲ ਕੇ, ਸਰਕਾਰ ਅਸਲ ਵਿੱਚ ਪ੍ਰਿੰਸੀਪਲ (Principal) ਰਕਮ ਦੀ ਅਦਾਇਗੀ ਦੀ ਤਰੀਖ ਨੂੰ ਅੱਗੇ ਵਧਾ ਰਹੀ ਹੈ।

ਨਿਵੇਸ਼ਕਾਂ (Investors) ਲਈ ਇਹ ਕਿਉਂ ਮਹੱਤਵਪੂਰਨ ਹੈ?

ਨਿਵੇਸ਼ਕਾਂ ਅਤੇ ਸਮੁੱਚੇ ਬਾਂਡ ਮਾਰਕੀਟ (Bond Market) ਲਈ, ਇਹ ਕਾਰਵਾਈ 'ਲਾਇਬਿਲਟੀ ਮੈਨੇਜਮੈਂਟ' (Liability Management) ਦਾ ਇੱਕ ਸਾਧਨ ਹੈ। ਸਰਕਾਰਾਂ ਅਕਸਰ 'ਮੈਚਿਓਰਿਟੀ ਬੰਚਿੰਗ' (Maturity Bunching) ਨਾਂ ਦੀ ਸਥਿਤੀ ਦਾ ਸਾਹਮਣਾ ਕਰਦੀਆਂ ਹਨ, ਜਿੱਥੇ ਥੋੜ੍ਹੇ ਸਮੇਂ ਵਿੱਚ ਵੱਡੀ ਮਾਤਰਾ ਵਿੱਚ ਕਰਜ਼ਾ ਮੋੜਨਾ ਹੁੰਦਾ ਹੈ। ਜੇਕਰ ਇੱਕੋ ਸਮੇਂ ਬਹੁਤ ਜ਼ਿਆਦਾ ਕਰਜ਼ਾ ਮੈਚਿਓਰ ਹੁੰਦਾ ਹੈ, ਤਾਂ ਸਰਕਾਰ ਨੂੰ ਰੀਫਾਈਨਾਂਸ (Refinance) ਕਰਨ—ਯਾਨੀ ਪੁਰਾਣੇ ਕਰਜ਼ੇ ਨੂੰ ਮੋੜਨ ਲਈ ਨਵਾਂ ਪੈਸਾ ਉਧਾਰ ਲੈਣ—ਦਾ ਭਾਰੀ ਦਬਾਅ ਝੱਲਣਾ ਪੈਂਦਾ ਹੈ। ਇਹ ਮਾਰਕੀਟ ਦੀਆਂ ਅਨੁਕੂਲ ਨਾ ਹੋਣ ਵਾਲੀਆਂ ਸਥਿਤੀਆਂ ਵਿੱਚ ਕਰਜ਼ਾ ਲੈਣ ਦੀ ਲਾਗਤ ਨੂੰ ਵਧਾ ਸਕਦਾ ਹੈ।

ਇਹਨਾਂ ਛੋਟੀ ਮਿਆਦ ਦੇ ਬਾਂਡਾਂ ਨੂੰ ਲੰਬੀ ਮਿਆਦ ਵਾਲੇ ਬਾਂਡਾਂ ਨਾਲ ਬਦਲ ਕੇ, ਸਰਕਾਰ ਆਪਣੇ ਅਦਾਇਗੀ ਸ਼ਡਿਊਲ (Repayment Schedule) ਨੂੰ ਸੁਚਾਰੂ ਬਣਾਉਂਦੀ ਹੈ। ਇਸ ਨਾਲ ਰੀਫਾਈਨਾਂਸਿੰਗ ਦਾ ਜੋਖਮ ਘੱਟ ਜਾਂਦਾ ਹੈ। ਹਾਲਾਂਕਿ ਇਹ ਸਰਕਾਰ ਦੇ ਕਰਜ਼ੇ ਦੇ ਕੁੱਲ ਆਕਾਰ ਨੂੰ ਘਟਾਉਂਦਾ ਨਹੀਂ ਹੈ, ਪਰ ਇਹ 2027-2030 ਦੇ ਸਮੇਂ ਦੌਰਾਨ ਸਰਕਾਰ ਨੂੰ ਵੱਡੀ ਰਕਮ ਲਈ ਭੱਜ-ਦੌੜ ਕਰਨ ਦੀ ਲੋੜ ਨਾ ਪੈਣ ਦੇ ਕੇ ਵਿੱਤੀ ਪ੍ਰਣਾਲੀ ਨੂੰ ਵਧੇਰੇ ਰਾਹਤ ਦਿੰਦਾ ਹੈ।

ਸਵੈਪ (Swap) ਕਿਵੇਂ ਕੰਮ ਕਰਦਾ ਹੈ?

ਇਹ ਖਰਚੇ ਲਈ ਨਵੇਂ ਫੰਡ ਇਕੱਠੇ ਕਰਨ ਦੇ ਰੂਪ ਵਿੱਚ ਕੋਈ ਨਵੀਂ ਉਧਾਰ ਲੈਣ ਦੀ ਘਟਨਾ ਨਹੀਂ ਹੈ। ਇਸ ਦੀ ਬਜਾਏ, ਇਹ ਇੱਕ ਸਵੈਪ ਹੈ। ਵਿੱਤੀ ਸੰਸਥਾਵਾਂ, ਜਿਵੇਂ ਕਿ ਬੈਂਕ, ਬੀਮਾ ਕੰਪਨੀਆਂ, ਅਤੇ ਮਿਊਚਲ ਫੰਡ ਜੋ ਇਹ ਸਰਕਾਰੀ ਬਾਂਡ ਰੱਖਦੇ ਹਨ, ਆਕਸ਼ਨ ਵਿੱਚ ਹਿੱਸਾ ਲੈਂਦੇ ਹਨ। ਉਹ ਸਰਕਾਰ ਨੂੰ ਆਪਣੇ ਪੁਰਾਣੇ ਬਾਂਡ ਜਮ੍ਹਾਂ ਕਰਵਾਉਂਦੇ ਹਨ ਅਤੇ ਬਦਲੇ ਵਿੱਚ ਨਵੇਂ, ਲੰਬੇ ਸਮੇਂ ਵਾਲੇ ਸਕਿਓਰਿਟੀਜ਼ ਪ੍ਰਾਪਤ ਕਰਦੇ ਹਨ।

ਇਹ ਇਹਨਾਂ ਸੰਸਥਾਵਾਂ ਨੂੰ ਆਪਣੇ ਪੋਰਟਫੋਲੀਓ (Portfolio) ਨੂੰ ਅਨੁਕੂਲ ਬਣਾਉਣ ਵਿੱਚ ਮਦਦ ਕਰਦਾ ਹੈ। ਉਦਾਹਰਨ ਲਈ, ਇੱਕ ਬੀਮਾ ਕੰਪਨੀ ਜਿਸਨੂੰ ਆਪਣੇ ਪਾਲਿਸੀਧਾਰਕਾਂ (Policyholders) ਪ੍ਰਤੀ ਆਪਣੀਆਂ ਲੰਬੀ ਮਿਆਦ ਦੀਆਂ ਭੁਗਤਾਨ ਜ਼ਿੰਮੇਵਾਰੀਆਂ ਨੂੰ ਪੂਰਾ ਕਰਨ ਦੀ ਲੋੜ ਹੈ, ਉਹ ਇਸ ਸਵੈਪ ਵਿੱਚ ਜਾਰੀ ਕੀਤੇ ਜਾ ਰਹੇ ਲੰਬੇ ਸਮੇਂ ਵਾਲੇ ਬਾਂਡਾਂ ਨੂੰ ਤਰਜੀਹ ਦੇ ਸਕਦੀ ਹੈ, ਕਿਉਂਕਿ ਇਹ ਲੰਬੇ ਸਮੇਂ ਲਈ ਇੱਕ ਸਥਿਰ ਆਮਦਨ ਦਾ ਪ੍ਰਵਾਹ ਪ੍ਰਦਾਨ ਕਰਦੇ ਹਨ।

ਬਾਂਡ ਬਾਜ਼ਾਰਾਂ 'ਤੇ ਅਸਰ

ਬਾਂਡ ਬਾਜ਼ਾਰ ਅਕਸਰ ਇਹਨਾਂ ਕਾਰਵਾਈਆਂ ਨੂੰ ਸਥਿਰਤਾ ਲਈ ਨਿਰਪੱਖ (Neutral) ਤੋਂ ਥੋੜ੍ਹਾ ਸਕਾਰਾਤਮਕ (Slightly Positive) ਮੰਨਦਾ ਹੈ। ਕਿਉਂਕਿ ਸਰਕਾਰ ਬਾਜ਼ਾਰ ਵਿੱਚ ਪੁਰਾਣੇ ਬਾਂਡਾਂ ਦੀ ਸਪਲਾਈ ਘਟਾ ਰਹੀ ਹੈ, ਇਹ ਕਈ ਵਾਰ ਉਹਨਾਂ ਬਾਂਡਾਂ ਦੀਆਂ ਕੀਮਤਾਂ ਦਾ ਸਮਰਥਨ ਕਰ ਸਕਦਾ ਹੈ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਆਪਣੇ ਕਰਜ਼ੇ ਦੀ ਮਿਆਦ ਵਧਾ ਕੇ, ਸਰਕਾਰ ਇਹ ਸੰਕੇਤ ਦਿੰਦੀ ਹੈ ਕਿ ਉਹ ਲੰਬੇ ਸਮੇਂ ਵਿੱਚ ਆਪਣੀਆਂ ਵਿੱਤੀ ਜ਼ਿੰਮੇਵਾਰੀਆਂ ਨੂੰ ਪ੍ਰਬੰਧਿਤ ਕਰਨ ਲਈ ਆਰਾਮਦਾਇਕ ਹੈ, ਜੋ ਭਵਿੱਖੀ ਉਧਾਰ (Future Borrowing) ਦੇ ਸੰਬੰਧ ਵਿੱਚ ਮਾਰਕੀਟ ਦੀਆਂ ਉਮੀਦਾਂ ਨੂੰ ਸਥਿਰ ਕਰਨ ਵਿੱਚ ਮਦਦ ਕਰ ਸਕਦਾ ਹੈ।

ਜੋਖਮਾਂ ਨੂੰ ਸਮਝਣਾ

ਹਾਲਾਂਕਿ ਇਹ ਕਦਮ ਸਮੇਂ ਦੇ ਪ੍ਰਬੰਧਨ ਵਿੱਚ ਮਦਦ ਕਰਦਾ ਹੈ, ਨਿਵੇਸ਼ਕਾਂ ਲਈ ਇਹ ਯਾਦ ਰੱਖਣਾ ਮਹੱਤਵਪੂਰਨ ਹੈ ਕਿ ਇਹ ਵਿੱਤੀ ਘਾਟੇ (Fiscal Deficit) ਜਾਂ ਸਰਕਾਰ ਦੁਆਰਾ ਦੇਣ ਵਾਲੀ ਕੁੱਲ ਪੈਸੇ ਦੀ ਮਾਤਰਾ ਨੂੰ ਨਹੀਂ ਬਦਲਦਾ ਹੈ। ਸਰਕਾਰ ਅਸਲ ਵਿੱਚ ਨਵੇਂ ਬਾਂਡਾਂ 'ਤੇ ਲੰਬੇ ਸਮੇਂ ਲਈ ਵਿਆਜ ਦਾ ਭੁਗਤਾਨ ਕਰ ਰਹੀ ਹੈ। ਜੇਕਰ ਭਵਿੱਖ ਵਿੱਚ ਅਰਥਚਾਰੇ ਵਿੱਚ ਵਿਆਜ ਦਰਾਂ (Interest Rates) ਵਿੱਚ ਮਹੱਤਵਪੂਰਨ ਵਾਧਾ ਹੁੰਦਾ ਹੈ, ਤਾਂ ਇਸ ਲੰਬੇ ਸਮੇਂ ਦੇ ਕਰਜ਼ੇ ਦੀ ਸੇਵਾ ਕਰਨ ਦੀ ਲਾਗਤ, ਅਸਲ ਛੋਟੀ ਮਿਆਦ ਦੀ ਬਣਤਰ ਨਾਲ ਜੁੜੇ ਰਹਿਣ ਨਾਲੋਂ ਵੱਧ ਹੋ ਸਕਦੀ ਹੈ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਮਾਰਕੀਟ ਭਾਗੀਦਾਰਾਂ ਨੂੰ ਇਹ ਨਿਗਰਾਨੀ ਕਰਨੀ ਚਾਹੀਦੀ ਹੈ ਕਿ ਇਹ ਨਵੀਂ ਸਪਲਾਈ ਬਾਜ਼ਾਰ ਦੁਆਰਾ ਕਿੰਨੀ ਜਜ਼ਬ (Absorb) ਕੀਤੀ ਜਾ ਸਕਦੀ ਹੈ, ਬਿਨਾਂ ਸਮੁੱਚੀ ਯੀਲਡ ਕਰਵ (Yield Curve) ਨੂੰ ਵਿਘਨ ਪਾਏ, ਜੋ ਕਿ ਵੱਖ-ਵੱਖ ਮਿਆਦਾਂ ਵਾਲੇ ਬਾਂਡਾਂ ਦੀਆਂ ਵਿਆਜ ਦਰਾਂ ਨੂੰ ਦਰਸਾਉਂਦੀ ਹੈ।

ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਕੀ ਟਰੈਕ (Track) ਕਰਨਾ ਚਾਹੀਦਾ ਹੈ?

ਨਿਵੇਸ਼ਕਾਂ ਲਈ ਮੁੱਖ ਨਿਗਰਾਨੀਯੋਗ ਆਕਸ਼ਨ ਦੀ ਸਫਲਤਾ ਹੈ। ਬਾਜ਼ਾਰ ਇਹਨਾਂ ਨਵੇਂ, ਲੰਬੇ ਸਮੇਂ ਵਾਲੇ ਬਾਂਡਾਂ ਦੀ ਮੰਗ ਨੂੰ ਦੇਖੇਗਾ, ਜਿਸਨੂੰ ਅਕਸਰ 'ਬਿਡ-ਟੂ-ਕਵਰ' (Bid-to-cover) ਰੇਸ਼ੋ ਕਿਹਾ ਜਾਂਦਾ ਹੈ, ਜੋ ਦੱਸਦਾ ਹੈ ਕਿ ਕਿੰਨੇ ਨਿਵੇਸ਼ਕ ਹਿੱਸਾ ਲੈਣ ਲਈ ਤਿਆਰ ਸਨ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਭਵਿੱਖੀ ਕਰਜ਼ਾ ਪ੍ਰਬੰਧਨ ਕਾਰਵਾਈਆਂ ਸੰਬੰਧੀ RBI ਤੋਂ ਕੋਈ ਵੀ ਟਿੱਪਣੀ, ਸਰਕਾਰ ਅਗਲੀਆਂ ਤਿਮਾਹੀਆਂ ਵਿੱਚ ਆਪਣੀਆਂ ਵਿੱਤੀ ਜ਼ਿੰਮੇਵਾਰੀਆਂ ਨੂੰ ਕਿਵੇਂ ਸੰਭਾਲਣ ਦਾ ਇਰਾਦਾ ਰੱਖਦੀ ਹੈ, ਇਹ ਸਮਝਣ ਲਈ ਲਾਭਦਾਇਕ ਹੋਵੇਗੀ।