ਫਿਸਕਲ ਬੈਲੇਂਸਿੰਗ ਐਕਟ (Fiscal Balancing Act)

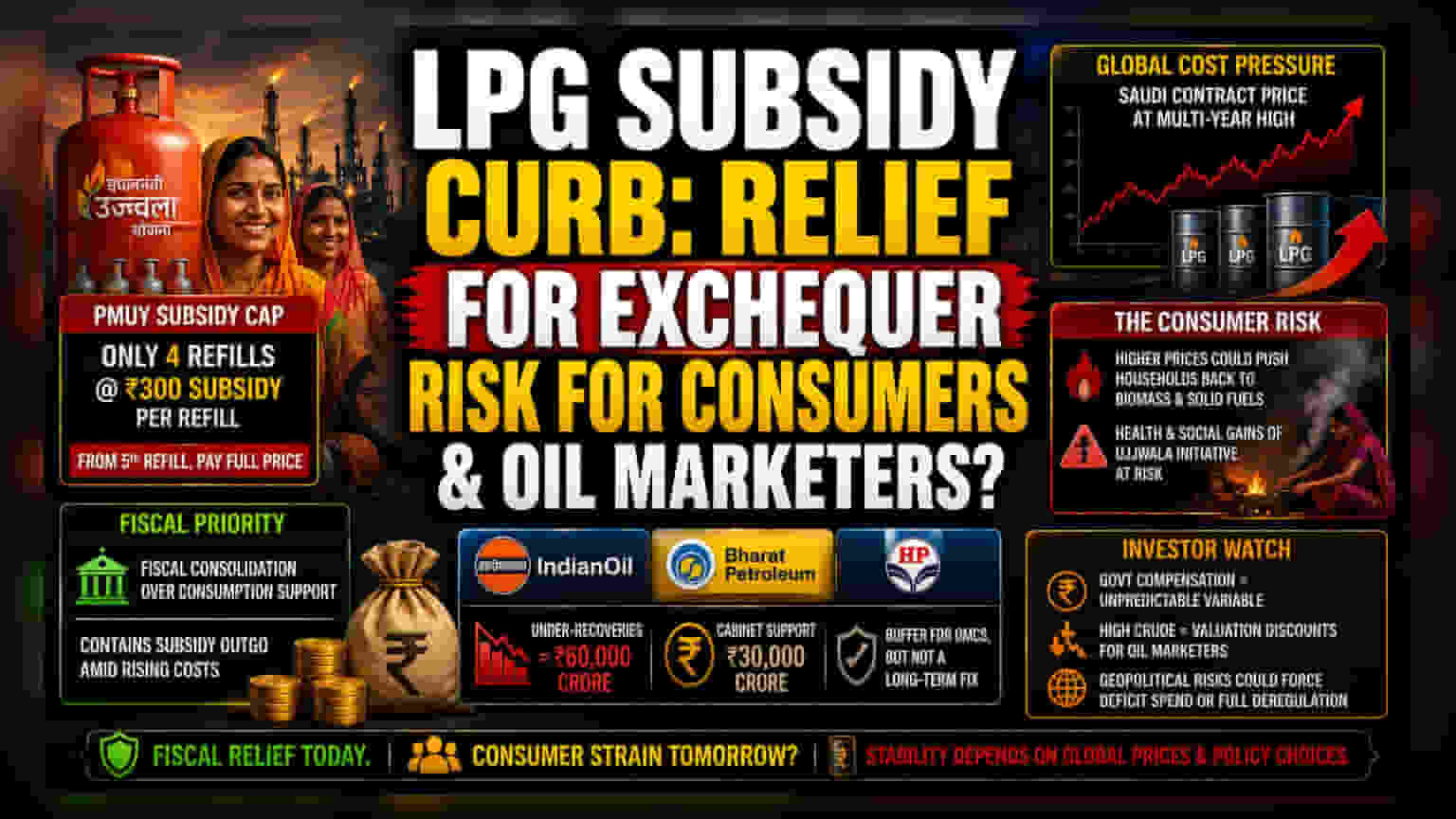

PMUY ਘਰਾਂ ਲਈ ਸਬਸਿਡੀ ਵਾਲੇ LPG ਰੀਫਿਲ ਨੂੰ ਸੀਮਤ ਕਰਨ ਦਾ ਫੈਸਲਾ, ਸਰਕਾਰੀ ਤੇਲ ਮਾਰਕੀਟਿੰਗ ਕੰਪਨੀਆਂ (Oil Marketing Companies) ਵੱਲੋਂ ਵੱਧ ਰਹੇ ਅੰਡਰ-ਰਿਕਵਰੀ (under-recoveries) ਦੇ ਮੱਦੇਨਜ਼ਰ, ਖਪਤ ਸਹਾਇਤਾ ਦੀ ਬਜਾਏ ਫਿਸਕਲ ਕੰਸੋਲੀਡੇਸ਼ਨ (fiscal consolidation) ਨੂੰ ਤਰਜੀਹ ਦੇਣ ਨੂੰ ਦਰਸਾਉਂਦਾ ਹੈ। ₹300 ਦੀ ਵਾਧੂ ਸਬਸਿਡੀ ਨੂੰ ਚਾਰ ਸਿਲੰਡਰਾਂ ਤੱਕ ਸੀਮਤ ਕਰਕੇ, ਸਰਕਾਰ ਆਪਣੇ ਡਾਇਰੈਕਟ ਟ੍ਰਾਂਸਫਰ ਦੇ ਖਰਚੇ ਨੂੰ ਪ੍ਰਭਾਵਸ਼ਾਲੀ ਢੰਗ ਨਾਲ ਕੰਟਰੋਲ ਕਰ ਰਹੀ ਹੈ, ਜਦੋਂ ਕਿ ਸਾਊਦੀ ਕੰਟਰੈਕਟ ਪ੍ਰਾਈਸ (Saudi Contract Price) ਨੇ ਲੈਂਡਡ ਕੋਸਟ (landed costs) ਨੂੰ ਰਿਟੇਲ ਥ੍ਰੈਸ਼ਹੋਲਡ (retail thresholds) ਤੋਂ ਕਿਤੇ ਅੱਗੇ ਧੱਕ ਦਿੱਤਾ ਹੈ। ਇਹ ਰਣਨੀਤੀ ਕੁੱਲ ਸਬਸਿਡੀ ਭੁਗਤਾਨ ਨੂੰ ਘੱਟ ਕਰਨ ਲਈ ਇੱਕ ਅਪ੍ਰਤੱਖ ਵਿਧੀ ਵਜੋਂ ਕੰਮ ਕਰਦੀ ਹੈ, ਜਿਸ ਨਾਲ ਕੀਮਤਾਂ ਦੀ ਅਸਥਿਰਤਾ ਦਾ ਬੋਝ ਖਪਤਕਾਰਾਂ 'ਤੇ ਪਵੇਗਾ।

ਤੇਲ ਮਾਰਕੀਟਿੰਗ ਕੰਪਨੀਆਂ ਲਈ ਮਾਰਕੀਟ ਦੇ ਪ੍ਰਭਾਵ

ਘਰੇਲੂ ਤੇਲ ਖੇਤਰ ਲਈ, ਇਹ ਕਦਮ ਪਿਛਲੇ ਵਿੱਤੀ ਸਮੇਂ ਵਿੱਚ ਬੈਲੰਸ ਸ਼ੀਟਾਂ ਨੂੰ ਪ੍ਰਭਾਵਿਤ ਕਰਨ ਵਾਲੇ ਭਾਰੀ ਅੰਡਰ-ਰਿਕਵਰੀ (under-recovery) ਚੱਕਰ ਦੇ ਵਿਰੁੱਧ ਇੱਕ ਬਫਰ ਵਜੋਂ ਕੰਮ ਕਰਦਾ ਹੈ। ਘਰੇਲੂ LPG ਅੰਡਰ-ਰਿਕਵਰੀਜ਼ ₹60,000 ਕਰੋੜ ਤੱਕ ਪਹੁੰਚਣ ਦੇ ਨਾਲ, ਸਰਕਾਰ ਤੋਂ ਮਿਲਣ ਵਾਲੇ ਅਨਿਯਮਿਤ ਮੁਆਵਜ਼ੇ 'ਤੇ ਨਿਰਭਰਤਾ Indian Oil Corporation, Bharat Petroleum, ਅਤੇ Hindustan Petroleum ਵਰਗੀਆਂ ਫਰਮਾਂ ਲਈ ਇੱਕ ਸੰਰਚਨਾਤਮਕ ਕਮਜ਼ੋਰੀ ਬਣ ਗਈ ਹੈ। ਜਦੋਂ ਕਿ ₹30,000 ਕਰੋੜ ਦਾ ਕੈਬਨਿਟ ਇੰਜੈਕਸ਼ਨ (cabinet injection) ਥੋੜ੍ਹੇ ਸਮੇਂ ਲਈ ਤਰਲਤਾ (liquidity) ਪ੍ਰਦਾਨ ਕਰਦਾ ਹੈ, ਸਬਸਿਡੀ ਵਾਲੀ ਮਾਤਰਾ ਵਿੱਚ ਕਮੀ ਮਾਰਕੀਟ-ਲਿੰਕਡ (market-linked) ਕੀਮਤਾਂ ਵੱਲ ਇੱਕ ਤਬਦੀਲੀ ਦਾ ਸੰਕੇਤ ਦਿੰਦੀ ਹੈ। ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਨਜ਼ਰ ਰੱਖਣੀ ਚਾਹੀਦੀ ਹੈ ਕਿ ਕੀ ਇਹ ਕੰਪਨੀਆਂ ਮਾਰਜਿਨ ਬਣਾਈ ਰੱਖ ਸਕਦੀਆਂ ਹਨ ਜੇਕਰ ਗਲੋਬਲ ਕੱਚਾ ਤੇਲ (crude oil) ਅਤੇ ਉਤਪਾਦਾਂ ਦੀਆਂ ਕੀਮਤਾਂ (product cracks) ਸਰਕਾਰੀ ਦਖਲਅੰਦਾਜ਼ੀ ਤੋਂ ਬਿਨਾਂ ਉੱਚੀਆਂ ਰਹਿੰਦੀਆਂ ਹਨ।

ਫੋਰੈਂਸਿਕ ਰਿਸਕ ਪਰਸਪੈਕਟਿਵ (Forensic Risk Perspective)

ਸੰਸਥਾਗਤ ਨਜ਼ਰੀਏ ਤੋਂ, ਮੁੱਖ ਖਤਰਾ ਸਭ ਤੋਂ ਕਮਜ਼ੋਰ ਵਰਗਾਂ ਵਿੱਚ ਮੰਗ ਵਿੱਚ ਗਿਰਾਵਟ (demand destruction) ਦਾ ਹੈ। ਜੇਕਰ PMUY ਲਾਭਪਾਤਰੀਆਂ ਲਈ ਪ੍ਰਭਾਵੀ ਕੀਮਤ ਬਾਜ਼ਾਰ ਦੇ ਬਰਾਬਰ ਪਹੁੰਚ ਜਾਂਦੀ ਹੈ, ਤਾਂ ਰਵਾਇਤੀ ਬਾਇਓਮਾਸ (biomass) ਅਤੇ ਠੋਸ ਬਾਲਣ (solid fuel) ਦੀ ਵਰਤੋਂ ਵੱਲ ਵਾਪਸ ਜਾਣ ਦੀ ਉੱਚ ਸੰਭਾਵਨਾ ਹੈ, ਜੋ ਅਸਲ ਉਜਵਲਾ ਪਹਿਲ (Ujjwala initiative) ਦੇ ਲੰਬੇ ਸਮੇਂ ਦੇ ਸਿਹਤ ਅਤੇ ਸਮਾਜਿਕ ਉਦੇਸ਼ਾਂ ਨੂੰ ਨਕਾਰ ਦੇਵੇਗੀ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਅੰਤਰਾਲ ਵਾਲੇ ਸਰਕਾਰੀ ਮੁਆਵਜ਼ੇ 'ਤੇ ਨਿਰਭਰ ਰਹਿਣਾ ਸ਼ੇਅਰਧਾਰਕਾਂ (shareholders) ਲਈ ਇੱਕ ਖਤਰਨਾਕ ਵੇਰੀਏਬਲ (variable) ਬਣਿਆ ਹੋਇਆ ਹੈ। ਇਤਿਹਾਸਕ ਅੰਕੜੇ ਦਰਸਾਉਂਦੇ ਹਨ ਕਿ ਇਹ ਤੇਲ ਮਾਰਕੀਟਿੰਗ ਫਰਮਾਂ ਅਕਸਰ ਉੱਚ ਕੱਚੇ ਤੇਲ ਦੀਆਂ ਕੀਮਤਾਂ ਦੇ ਦੌਰਾਨ ਮਹੱਤਵਪੂਰਨ ਘਾਟੇ (valuation discounts) ਨਾਲ ਸੰਘਰਸ਼ ਕਰਦੀਆਂ ਹਨ ਕਿਉਂਕਿ ਉਨ੍ਹਾਂ ਦੀ ਮੁਨਾਫੇਬਾਜ਼ੀ (profitability) ਕਾਰਜਕਾਰੀ ਕੁਸ਼ਲਤਾ (operational efficiency) ਦੀ ਬਜਾਏ ਰਾਜਨੀਤਿਕ ਫੈਸਲਿਆਂ ਨਾਲ ਜੁੜੀ ਹੁੰਦੀ ਹੈ। ਪੱਛਮੀ ਏਸ਼ੀਆਈ ਭੂ-ਰਾਜਨੀਤਿਕ ਅਸਥਿਰਤਾ (West Asian geopolitical instability) ਵਿੱਚ ਕੋਈ ਵੀ ਹੋਰ ਵਾਧਾ ਸਰਕਾਰ ਨੂੰ ਉੱਚ ਘਾਟੇ ਦੇ ਖਰਚੇ (deficit spending) ਜਾਂ ਪੂਰੀ ਕੀਮਤ ਡੀ-ਰੇਗੂਲੇਸ਼ਨ (price deregulation) ਵਿਚਕਾਰ ਚੋਣ ਕਰਨ ਲਈ ਮਜਬੂਰ ਕਰ ਸਕਦਾ ਹੈ, ਜਿਸਦਾ ਦੂਜਾ ਪਹਿਲੂ ਭਾਰਤੀ ਅਰਥਚਾਰੇ ਲਈ ਇੱਕ ਮਹੱਤਵਪੂਰਨ ਮਹਿੰਗਾਈ ਝਟਕਾ (inflationary shock) ਪੇਸ਼ ਕਰੇਗਾ।