GST 2.0 ਦਾ ਦੋ-ਪਾਸੜ ਪਹਿਲੂ

ਸਤੰਬਰ 2025 ਵਿੱਚ GST 2.0 ਨੇ ਭਾਰਤ ਦੇ ਟੈਕਸ ਪ੍ਰਣਾਲੀ ਵਿੱਚ ਵੱਡਾ ਬਦਲਾਅ ਲਿਆਂਦਾ। ਇਸ ਤਹਿਤ 12% ਅਤੇ 28% ਵਰਗੀਆਂ ਟੈਕਸ ਦਰਾਂ ਨੂੰ ਖਤਮ ਕਰ ਦਿੱਤਾ ਗਿਆ ਅਤੇ ਜ਼ਿਆਦਾਤਰ ਚੀਜ਼ਾਂ ਨੂੰ 5% ਜਾਂ 18% ਦੀਆਂ ਦਰਾਂ ਵਿੱਚ ਲਿਆਂਦਾ ਗਿਆ। ਲਗਜ਼ਰੀ ਵਸਤਾਂ 'ਤੇ 40% ਟੈਕਸ ਲਗਾਇਆ ਗਿਆ। ਇਸ ਦਾ ਮਕਸਦ ਖਰਚ ਨੂੰ ਵਧਾਉਣਾ ਅਤੇ ਰੈਗੂਲੇਟਰੀ ਪ੍ਰਕਿਰਿਆ ਨੂੰ ਸੌਖਾ ਕਰਨਾ ਸੀ, ਤਾਂ ਜੋ ਭਾਰਤ ਦੇ ਆਰਥਿਕ ਵਿਕਾਸ ਨੂੰ 6.5-7.6% ਤੱਕ ਪਹੁੰਚਾਇਆ ਜਾ ਸਕੇ।

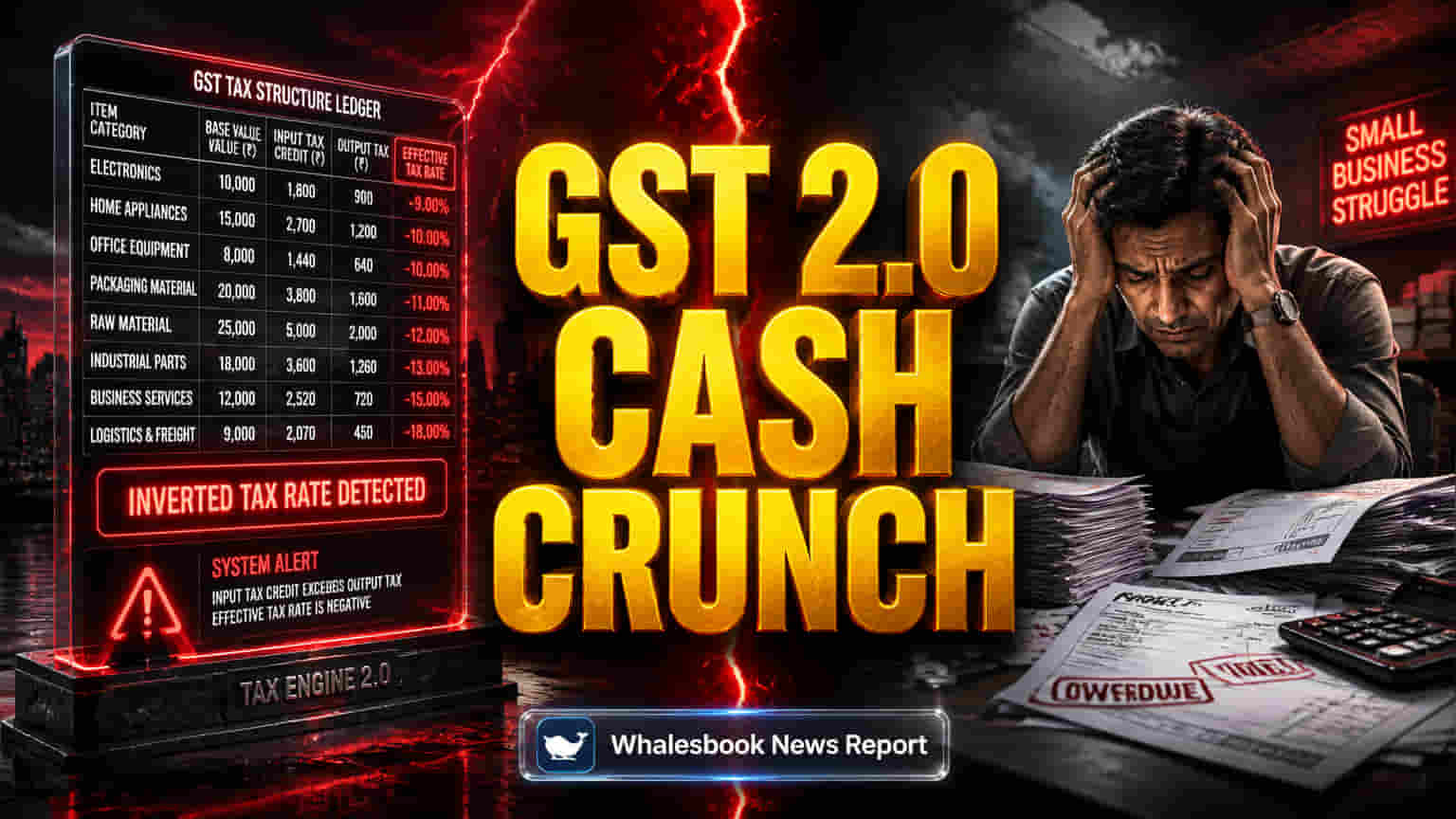

ਇਨਵਰਟਿਡ ਡਿਊਟੀ ਦਾ ਖਤਰਨਾਕ ਚੱਕਰ

ਪਰ, ਇਸ ਸਰਲਤਾ ਦੇ ਨਾਲ ਇੱਕ ਵੱਡੀ ਸਮੱਸਿਆ ਉਭਰ ਕੇ ਸਾਹਮਣੇ ਆਈ ਹੈ - ਇਨਵਰਟਿਡ ਡਿਊਟੀ ਸਟਰਕਚਰ (IDS) ਦਾ ਬਣਨਾ ਜਾਂ ਹੋਰ ਵਿਗੜਨਾ। ਇਸ ਦਾ ਮਤਲਬ ਹੈ ਕਿ ਕੱਚੇ ਮਾਲ 'ਤੇ ਲੱਗਣ ਵਾਲਾ ਟੈਕਸ, ਤਿਆਰ ਉਤਪਾਦ 'ਤੇ ਲੱਗਣ ਵਾਲੇ ਟੈਕਸ ਤੋਂ ਜ਼ਿਆਦਾ ਹੈ।

SMEs 'ਤੇ ਸੰਕਟ ਦੀ ਮਾਰ

ਇਸ ਨਾਲ ਕਾਰੋਬਾਰਾਂ, ਖਾਸ ਕਰਕੇ ਮਾਰਜਿਨ 'ਤੇ ਚੱਲ ਰਹੇ MSMEs (ਛੋਟੇ ਅਤੇ ਦਰਮਿਆਨੇ ਉਦਯੋਗ) ਨੂੰ ਜ਼ਿਆਦਾ GST ਅਗਾਊਂ ਭਰਨਾ ਪੈਂਦਾ ਹੈ, ਜਿਸ ਦਾ ਰਿਫੰਡ ਉਹ ਵਿਕਰੀ ਤੋਂ ਬਾਅਦ ਹੀ ਲੈ ਸਕਦੇ ਹਨ। ਇਸ ਕਾਰਨ ਅਰਬਾਂ ਰੁਪਏ ਇਨਪੁਟ ਟੈਕਸ ਕ੍ਰੈਡਿਟ (ITC) ਵਜੋਂ ਫਸੇ ਹੋਏ ਹਨ, ਜਿਸ ਲਈ ਲੰਬੀਆਂ ਲਾਲਫੀਤਾਸ਼ਾਹੀ ਕਾਰਨ ਦੇਰੀ ਹੁੰਦੀ ਹੈ। ਇਹ ਦੇਰੀ ਇੱਕ ਛੋਟੀ ਕੰਪਨੀ ਦੇ ਕਾਰਜਸ਼ੀਲ ਪੂੰਜੀ (Working Capital) ਦਾ 13% ਤੱਕ ਹਿੱਸਾ ਮਹੀਨਿਆਂ ਤੱਕ ਰੋਕ ਸਕਦੀ ਹੈ। ਇਹ ਵੀ ਖ਼ਬਰਾਂ ਹਨ ਕਿ ਸਾਈਕਲ ਅਤੇ ਸਿਲਾਈ ਮਸ਼ੀਨਾਂ ਵਰਗੇ ਸੈਕਟਰਾਂ ਵਿੱਚ ਕੁਝ ਫੈਕਟਰੀਆਂ ਇਸ ਕੈਸ਼ ਫਲੋ ਸੰਕਟ ਕਾਰਨ ਹਰ 10-15 ਦਿਨਾਂ ਬਾਅਦ ਬੰਦ ਹੋ ਰਹੀਆਂ ਹਨ। ਇਸ ਕਾਰਜਸ਼ੀਲ ਪੂੰਜੀ ਦੀ ਕਮੀ ਕਾਰਨ ਰੋਜ਼ਾਨਾ ਕੰਮਕਾਜ ਪ੍ਰਭਾਵਿਤ ਹੁੰਦਾ ਹੈ ਅਤੇ ਭਾਰਤੀ ਨਿਰਮਾਣ ਖੇਤਰ, ਆਯਾਤ (Imports) ਦੇ ਮੁਕਾਬਲੇ ਘੱਟ ਪ੍ਰਤੀਯੋਗੀ ਬਣ ਜਾਂਦਾ ਹੈ, ਕਿਉਂਕਿ ਉਨ੍ਹਾਂ ਨੂੰ ਰਿਫੰਡ ਦੇ ਇਸ ਮੁੱਦੇ ਦਾ ਸਾਹਮਣਾ ਨਹੀਂ ਕਰਨਾ ਪੈਂਦਾ। ਨੀਤੀ ਦਾ ਮੁੱਖ ਜੋਖਮ ਮੰਗ ਵਧਾਉਣ 'ਤੇ ਜ਼ਿਆਦਾ ਧਿਆਨ ਦੇਣਾ ਹੈ, ਨਾ ਕਿ ਟੈਕਸ ਤਟਸਥਤਾ (Tax Neutrality) ਯਕੀਨੀ ਬਣਾਉਣਾ।

ਮਾਹਿਰਾਂ ਦੀ ਰਾਏ ਅਤੇ ਅਗਲੀ ਚੁਣੌਤੀ

Bank of Baroda ਵਰਗੇ ਵਿਸ਼ਲੇਸ਼ਕਾਂ ਨੇ ਵੀ ਮੰਨਿਆ ਹੈ ਕਿ GST 2.0 ਨੇ ਕੁਝ ਖੇਤਰਾਂ ਵਿੱਚ ਕੀਮਤਾਂ ਨੂੰ ਘਟਾਇਆ ਹੈ, ਪਰ ਖਾਣ-ਪੀਣ ਅਤੇ ਨਿੱਜੀ ਦੇਖਭਾਲ ਦੇ ਉਤਪਾਦਾਂ ਦੀਆਂ ਕੀਮਤਾਂ ਵਿੱਚ ਥੋੜ੍ਹੀ ਵਾਧਾ ਹੋਇਆ ਹੈ, ਜਿਸ ਕਾਰਨ GST ਬਚਤ ਦਾ ਅਸਰ ਘੱਟ ਹੋ ਗਿਆ ਹੈ। ਮਾਹਿਰਾਂ ਦਾ ਮੰਨਣਾ ਹੈ ਕਿ ਟਿਕਾਊ ਵਿਕਾਸ ਲਈ ਸਿਰਫ ਸਰਲ ਦਰਾਂ ਹੀ ਨਹੀਂ, ਸਗੋਂ ਇਨਪੁਟ ਅਤੇ ਆਉਟਪੁਟ ਟੈਕਸਾਂ ਦਾ ਸਮਾਨ ਹੋਣਾ ਅਤੇ ਰਿਫੰਡ ਪ੍ਰਣਾਲੀ ਦਾ ਕੁਸ਼ਲ ਹੋਣਾ ਬਹੁਤ ਜ਼ਰੂਰੀ ਹੈ। MSMEs ਲਈ ਚੱਲ ਰਿਹਾ ਲਿਕਵਿਡਿਟੀ ਦਾ ਸੰਕਟ ਇੱਕ ਵੱਡੀ ਚਿੰਤਾ ਹੈ, ਜੋ ਸੁਧਾਰਾਂ ਦੇ ਉਦੇਸ਼ਾਂ ਨੂੰ ਖੋਖਲਾ ਕਰ ਸਕਦਾ ਹੈ। ਇਹ ਦਰਸਾਉਂਦਾ ਹੈ ਕਿ ਸਿਰਫ ਮੰਗ ਨੂੰ ਤਰਜੀਹ ਦੇਣ ਨਾਲ ਹੀ ਮੁੱਖ ਟੈਕਸ ਢਾਂਚੇ ਦੀਆਂ ਅਸਮਾਨਤਾਵਾਂ ਨੂੰ ਦੂਰ ਨਹੀਂ ਕੀਤਾ ਜਾ ਸਕਦਾ। ਭਾਰਤ ਦੇ ਆਰਥਿਕ ਭਵਿੱਖ ਲਈ ਇਹਨਾਂ ਲਿਕਵਿਡਿਟੀ ਸਮੱਸਿਆਵਾਂ ਨੂੰ ਹੱਲ ਕਰਨਾ ਅਤੇ ਟੈਕਸ ਅਨੁਪਾਲਨ (Tax Compliance) ਵਿੱਚ ਸੁਧਾਰ ਕਰਨਾ ਅਹਿਮ ਹੋਵੇਗਾ।