ਸਾਲ 2025 ਵਿੱਚ ਭਾਰਤ ਵਿੱਚ ਵਿਦੇਸ਼ੀ ਸਿੱਧੇ ਨਿਵੇਸ਼ (FDI) ਵਿੱਚ 44% ਦਾ ਜ਼ਬਰਦਸਤ ਵਾਧਾ ਦਰਜ ਕੀਤਾ ਗਿਆ ਹੈ। CareEdge Ratings ਮੁਤਾਬਕ, ਇਸ ਨਾਲ ਭਾਰਤ ਦੁਨੀਆ ਭਰ ਵਿੱਚ FDI ਪ੍ਰਾਪਤ ਕਰਨ ਵਾਲੇ ਦੇਸ਼ਾਂ ਵਿੱਚ 11ਵੇਂ ਸਥਾਨ 'ਤੇ ਪਹੁੰਚ ਗਿਆ ਹੈ। ਇਹ ਅੰਕੜੇ ਅੰਤਰਰਾਸ਼ਟਰੀ ਪੱਧਰ 'ਤੇ ਮਜ਼ਬੂਤ ਵਿਸ਼ਵਾਸ ਨੂੰ ਦਰਸਾਉਂਦੇ ਹਨ, ਹਾਲਾਂਕਿ EV ਕੰਪੋਨੈਂਟਸ ਵਰਗੇ ਸੈਕਟਰਾਂ ਵਿੱਚ ਵਧ ਰਹੇ ਵਪਾਰ ਘਾਟੇ ਕਾਰਨ ਚੁਣੌਤੀਆਂ ਬਰਕਰਾਰ ਹਨ।

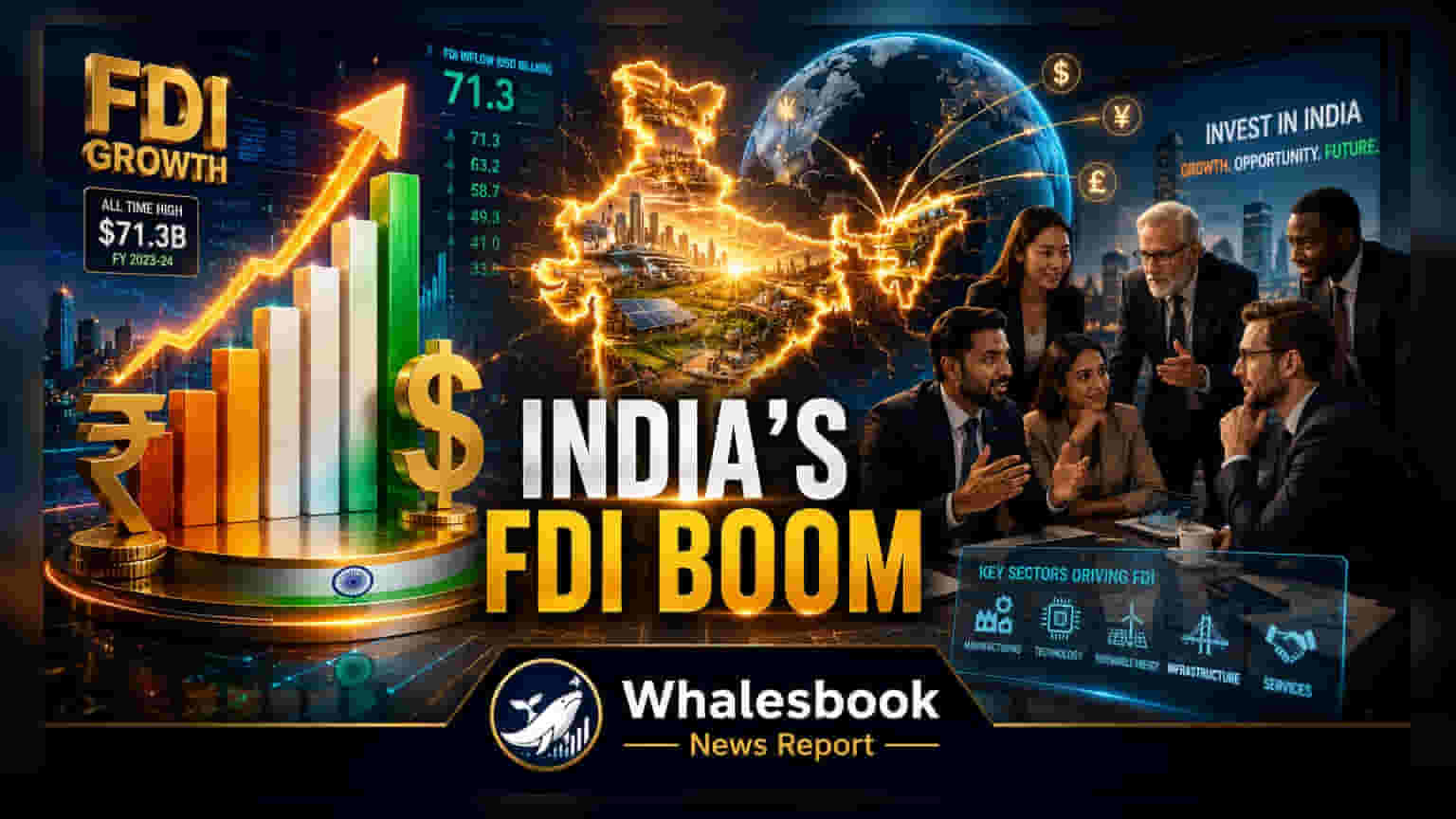

ਭਾਰਤ 'ਚ FDI ਨੇ ਬਣਾਈ ਨਵੀਂ ਪਛਾਣ

ਭਾਰਤ ਇੱਕ ਨਿਵੇਸ਼ ਮੰਜ਼ਿਲ (Investment Destination) ਵਜੋਂ ਹੋਰ ਮਜ਼ਬੂਤ ਹੋਇਆ ਹੈ। ਸਾਲ 2025 ਦੌਰਾਨ ਦੇਸ਼ ਵਿੱਚ ਵਿਦੇਸ਼ੀ ਸਿੱਧੇ ਨਿਵੇਸ਼ (FDI) ਪ੍ਰਵਾਹ (Inflows) ਵਿੱਚ 44% ਦਾ ਵਾਧਾ ਦੇਖਿਆ ਗਿਆ ਹੈ। CareEdge Ratings ਦੀ ਇੱਕ ਹਾਲੀਆ ਰਿਪੋਰਟ ਅਨੁਸਾਰ, ਇਸ ਵਾਧੇ ਨੇ ਭਾਰਤ ਨੂੰ ਦੁਨੀਆ ਭਰ ਵਿੱਚ FDI ਪ੍ਰਾਪਤ ਕਰਨ ਵਾਲੇ ਦੇਸ਼ਾਂ ਵਿੱਚ 11ਵੇਂ ਸਭ ਤੋਂ ਵੱਡੇ ਪ੍ਰਾਪਤਕਰਤਾ ਵਜੋਂ ਸਥਾਪਿਤ ਕੀਤਾ ਹੈ। ਇਹ ਰੁਝਾਨ ਭਾਰਤ ਦੀ ਆਰਥਿਕ ਵਿਕਾਸ (Economic Growth) ਵਿੱਚ ਗਲੋਬਲ ਨਿਵੇਸ਼ਕਾਂ (Global Investors) ਦੀ ਲਗਾਤਾਰ ਰੁਚੀ ਨੂੰ ਦਰਸਾਉਂਦਾ ਹੈ, ਜੋ ਦੇਸ਼ ਦੇ ਲੰਬੇ ਸਮੇਂ ਦੇ ਬਾਜ਼ਾਰ ਸੰਭਾਵਨਾ (Market Potential) ਵਿੱਚ ਵਿਸ਼ਵਾਸ ਨੂੰ ਪ੍ਰਗਟ ਕਰਦਾ ਹੈ।

ਬੀਮਾ ਸੈਕਟਰ ਦਾ ਪ੍ਰਦਰਸ਼ਨ (Insurance Segment Performance)

ਵਿੱਤੀ ਸੇਵਾਵਾਂ (Financial Services) ਖਾਸ ਕਰਕੇ ਬੀਮਾ ਬਾਜ਼ਾਰ (Insurance Market) ਵਿੱਚ ਲਚਕਤਾ (Resilience) ਦਿਖਾਈ ਦੇ ਰਹੀ ਹੈ। ਜੂਨ ਮਹੀਨੇ ਦੌਰਾਨ, ਨਾਨ-ਲਾਇਫ ਬੀਮਾ ਸੈਕਟਰ (Non-life Insurance Sector) ਵਿੱਚ ਅੰਡਰਰਾਈਟ ਕੀਤੇ ਗਏ ਕੁੱਲ ਸਿੱਧੇ ਪ੍ਰੀਮੀਅਮ (Gross Direct Premiums) ਵਿੱਚ ਸਾਲਾਨਾ 15.9% ਦਾ ਵਾਧਾ ਦਰਜ ਕੀਤਾ ਗਿਆ। ਪ੍ਰੀਮੀਅਮਾਂ ਵਿੱਚ ਇਹ ਵਾਧਾ ਦਰਸਾਉਂਦਾ ਹੈ ਕਿ ਕਾਰਪੋਰੇਟ ਅਤੇ ਵਿਅਕਤੀਗਤ ਗਾਹਕਾਂ ਦੋਵਾਂ ਦੁਆਰਾ ਨਾਨ-ਲਾਇਫ ਬੀਮਾ ਉਤਪਾਦਾਂ (Non-life Insurance Products) ਦੀ ਮੰਗ (Demand) ਸਥਿਰ ਬਣੀ ਹੋਈ ਹੈ, ਜੋ ਇਸ ਖੇਤਰ ਵਿੱਚ ਕੰਮ ਕਰਨ ਵਾਲੀਆਂ ਕੰਪਨੀਆਂ ਲਈ ਇੱਕ ਮਜ਼ਬੂਤ ਨੀਂਹ ਪ੍ਰਦਾਨ ਕਰਦੀ ਹੈ। ਨਿਵੇਸ਼ਕਾਂ ਲਈ, ਪ੍ਰੀਮੀਅਮਾਂ ਵਿੱਚ ਡਬਲ-ਡਿਜਿਟ ਗਰੋਥ (Double-digit Growth) ਬਣਾਈ ਰੱਖਣ ਦੀ ਇਸ ਸੈਕਟਰ ਦੀ ਯੋਗਤਾ ਇੱਕ ਮੁੱਖ ਮੈਟ੍ਰਿਕ ਹੈ ਜਿਸ 'ਤੇ ਨਜ਼ਰ ਰੱਖਣੀ ਚਾਹੀਦੀ ਹੈ, ਕਿਉਂਕਿ ਇਹ ਸਿੱਧੇ ਘਰੇਲੂ ਬੀਮਾਕਰਤਾਵਾਂ (Domestic Insurers) ਦੀ ਆਮਦਨੀ ਨੂੰ ਪ੍ਰਭਾਵਿਤ ਕਰਦਾ ਹੈ।

EV ਆਟੋ ਕੰਪੋਨੈਂਟ ਸੈਕਟਰ ਦੀਆਂ ਚੁਣੌਤੀਆਂ (EV Auto Component Sector Challenges)

ਇਲੈਕਟ੍ਰਿਕ ਵਾਹਨ (EV) ਸਪਲਾਈ ਚੇਨ ਦਾ ਵਿਸਥਾਰ ਹੋ ਰਿਹਾ ਹੈ, ਪਰ ਇਹ ਸੈਕਟਰ ਇੱਕ ਢਾਂਚਾਗਤ ਰੁਕਾਵਟ (Structural Hurdle) ਦਾ ਸਾਹਮਣਾ ਕਰ ਰਿਹਾ ਹੈ। ਵਿੱਤੀ ਸਾਲ 2026 (FY26) ਵਿੱਚ ਉਦਯੋਗ 12.7% ਵਧਿਆ ਹੈ, ਪਰ ਇਸ ਸਮੇਂ $1.37 ਬਿਲੀਅਨ ਦੇ ਵਪਾਰ ਘਾਟੇ (Trade Deficit) ਨਾਲ ਜੂਝ ਰਿਹਾ ਹੈ। ਇਹ ਪਾੜਾ ਮੁੱਖ ਤੌਰ 'ਤੇ ਦਰਾਮਦ ਕੀਤੇ ਗਏ ਕੰਪੋਨੈਂਟਸ (Imported Components) ਦੇ ਉੱਚ ਪੱਧਰਾਂ ਕਾਰਨ ਹੈ। ਦਰਾਮਦ 'ਤੇ ਨਿਰਭਰਤਾ ਸਥਾਨਕ ਨਿਰਮਾਤਾਵਾਂ (Local Manufacturers) 'ਤੇ ਦਬਾਅ ਪਾਉਂਦੀ ਹੈ ਅਤੇ ਲਾਗਤਾਂ ਨੂੰ ਘਟਾਉਣ ਅਤੇ ਆਤਮ-ਨਿਰਭਰਤਾ (Self-sufficiency) ਪ੍ਰਾਪਤ ਕਰਨ ਲਈ ਘਰੇਲੂ ਉਤਪਾਦਨ ਸਮਰੱਥਾ (Domestic Production Capabilities) ਨੂੰ ਵਧਾਉਣ ਦੀ ਲੋੜ ਨੂੰ ਉਜਾਗਰ ਕਰਦੀ ਹੈ। ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਇਹ ਟਰੈਕ ਕਰਨਾ ਚਾਹੀਦਾ ਹੈ ਕਿ ਕੀ ਸਰਕਾਰੀ ਪਹਿਲਕਦਮੀਆਂ ਜਾਂ ਘਰੇਲੂ ਨਿਰਮਾਣ ਵਿੱਚ ਨਿੱਜੀ ਪੂੰਜੀ ਖਰਚ (Private Capital Spending) ਆਉਣ ਵਾਲੇ ਕੁਆਰਟਰਾਂ ਵਿੱਚ ਇਸ ਘਾਟ ਨੂੰ ਘੱਟ ਕਰ ਸਕਦਾ ਹੈ।

ਗਲੋਬਲ ਆਰਥਿਕ ਅਤੇ ਕਮੋਡਿਟੀ ਰੁਝਾਨ (Global Economic and Commodity Trends)

ਵਿਆਪਕ ਗਲੋਬਲ ਮਾਹੌਲ (Global Environment) ਇੱਕ ਮਿਸ਼ਰਤ ਦ੍ਰਿਸ਼ (Mixed Scenario) ਪੇਸ਼ ਕਰਦਾ ਹੈ ਜੋ ਭਾਰਤੀ ਬਾਜ਼ਾਰਾਂ ਨੂੰ ਪ੍ਰਭਾਵਿਤ ਕਰ ਸਕਦਾ ਹੈ। ਸੰਯੁਕਤ ਰਾਜ ਅਮਰੀਕਾ (United States) ਵਿੱਚ, ਇੱਕ ਵਿਆਪਕ ਵਪਾਰ ਘਾਟਾ ਅਤੇ ਵਧਦੀ ਮਹਿੰਗਾਈ ਦੀਆਂ ਉਮੀਦਾਂ—ਇੱਕ- ਅਤੇ ਤਿੰਨ-ਸਾਲਾਂ ਦੇ ਦੋਵਾਂ ਹੋਰਾਈਜ਼ਨਾਂ ਲਈ 0.2% ਅੰਕਾਂ ਤੱਕ ਵਧੀਆਂ—ਚੱਲ ਰਹੇ ਆਰਥਿਕ ਬਦਲਾਵਾਂ ਵੱਲ ਇਸ਼ਾਰਾ ਕਰਦੀਆਂ ਹਨ। ਇਸ ਦੌਰਾਨ, ਚੀਨ (China) ਨੇ ਯੂਐਸ ਡਾਲਰ (US Dollar) ਦੇ ਮਜ਼ਬੂਤ ਹੋਣ ਕਾਰਨ $26 ਬਿਲੀਅਨ ਦਾ ਵਿਦੇਸ਼ੀ ਮੁਦਰਾ ਭੰਡਾਰ (Foreign Exchange Reserves) ਘਟਣ ਦਾ ਅਨੁਭਵ ਕੀਤਾ। ਕਮੋਡਿਟੀ ਬਾਜ਼ਾਰਾਂ (Commodity Markets) ਵਿੱਚ, ਬ੍ਰੈਂਟ ਕੱਚ ਤੇਲ (Brent Crude) ਦੀਆਂ ਕੀਮਤਾਂ ਵਿੱਚ 3% ਦਾ ਵਾਧਾ ਦੇਖਿਆ ਗਿਆ, ਜੋ $74.16 ਪ੍ਰਤੀ ਬੈਰਲ 'ਤੇ ਬੰਦ ਹੋਈਆਂ। ਕਿਉਂਕਿ ਭਾਰਤ ਕੱਚੇ ਤੇਲ ਦਾ ਇੱਕ ਪ੍ਰਮੁੱਖ ਦਰਾਮਦਕਾਰ (Major Importer) ਹੈ, ਤੇਲ ਦੀਆਂ ਕੀਮਤਾਂ 'ਤੇ ਲਗਾਤਾਰ ਵਧਦਾ ਦਬਾਅ ਅਕਸਰ ਕਾਰਪੋਰੇਟ ਮਾਰਜਿਨ (Corporate Margins) ਅਤੇ ਮਹਿੰਗਾਈ ਨੂੰ ਪ੍ਰਭਾਵਿਤ ਕਰਦਾ ਹੈ। ਇਸ ਦੌਰਾਨ, ਸੋਨੇ (Gold) ਦੀਆਂ ਕੀਮਤਾਂ 1.4% ਘਟ ਕੇ $4,106 ਪ੍ਰਤੀ ਔਂਸ 'ਤੇ ਬੰਦ ਹੋਈਆਂ, ਜੋ ਕਈ ਵਾਰ ਕੀਮਤੀ ਧਾਤਾਂ ਵਿੱਚ ਨਿਵੇਸ਼ ਕਲਾਸ (Investment Class) ਦੇ ਰੂਪ ਵਿੱਚ ਖਪਤਕਾਰਾਂ ਦੀ ਭਾਵਨਾ (Consumer Sentiment) ਨੂੰ ਪ੍ਰਭਾਵਿਤ ਕਰ ਸਕਦੀਆਂ ਹਨ।