ਭਾਰਤੀ ਬਾਂਡ ਯੀਲਡ ਦੇ ਫੈਲਾਅ 'ਚ ਕਮੀ, ਵਿਦੇਸ਼ੀ ਨਿਵੇਸ਼ਕਾਂ ਲਈ ਚੁਣੌਤੀ

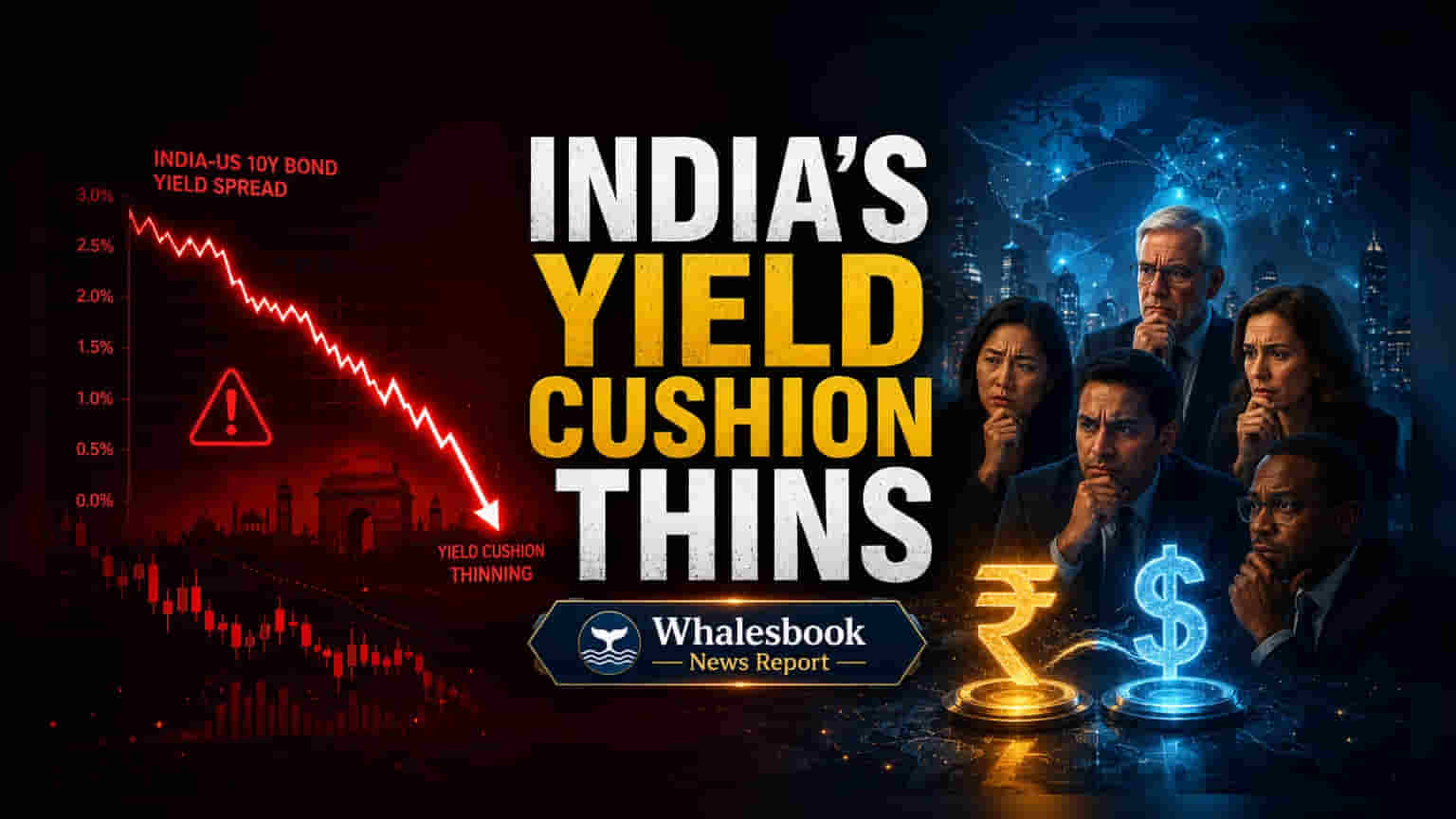

ਭਾਰਤ ਅਤੇ ਅਮਰੀਕੀ ਸਰਕਾਰੀ ਬਾਂਡਾਂ ਵਿਚਕਾਰ ਯੀਲਡ (Yield) ਦਾ ਘੱਟਦਾ ਫਰਕ ਅੰਤਰਰਾਸ਼ਟਰੀ ਨਿਵੇਸ਼ਕਾਂ ਲਈ ਇੱਕ ਮਹੱਤਵਪੂਰਨ ਮੋੜ ਪੇਸ਼ ਕਰਦਾ ਹੈ। ਇਤਿਹਾਸਕ ਬਫਰ ਦੇ ਘੱਟਣ ਨਾਲ, ਧਿਆਨ ਸਿਰਫ਼ ਉੱਚ ਨਾਮਾਤਰ ਯੀਲਡ ਹਾਸਲ ਕਰਨ ਤੋਂ ਹਟ ਕੇ ਕਰੰਸੀ ਸਥਿਰਤਾ, ਟੈਕਸ ਪ੍ਰਭਾਵਾਂ ਅਤੇ ਉਭਰ ਰਹੇ ਬਾਜ਼ਾਰਾਂ ਦੀ ਅਸਥਿਰਤਾ ਦਾ ਧਿਆਨਪੂਰਵਕ ਮੁਲਾਂਕਣ ਕਰਨ 'ਤੇ ਕੇਂਦਰਿਤ ਹੋ ਰਿਹਾ ਹੈ।

ਅਮਰੀਕੀ ਯੀਲਡ 'ਚ ਵਾਧਾ, ਭਾਰਤੀ ਦਰਾਂ ਸਥਿਰ

ਯੀਲਡ ਦਾ ਇਹ ਫਰਕ, ਜੋ ਇਸ ਸਮੇਂ ਲਗਭਗ 250 ਬੇਸਿਸ ਪੁਆਇੰਟ ਹੈ, ਆਪਣੇ ਇਤਿਹਾਸਕ ਔਸਤ ਤੋਂ ਕਾਫੀ ਘੱਟ ਗਿਆ ਹੈ। ਇਹ ਕਮੀ ਮੁੱਖ ਤੌਰ 'ਤੇ ਅਮਰੀਕੀ ਟ੍ਰੇਜ਼ਰੀ ਯੀਲਡ ਵਿੱਚ ਵਾਧੇ ਕਾਰਨ ਹੈ, ਜੋ ਕਿ ਲਗਾਤਾਰ ਮਹਿੰਗਾਈ ਅਤੇ ਫੈਡਰਲ ਰਿਜ਼ਰਵ ਦੀ ਸਖ਼ਤ ਮੁਦਰਾ ਨੀਤੀ ਦੁਆਰਾ ਚਲਾਇਆ ਜਾ ਰਿਹਾ ਹੈ। ਦੂਜੇ ਪਾਸੇ, ਭਾਰਤੀ ਬਾਂਡ ਯੀਲਡ ਸਥਿਰ ਰਹੇ ਹਨ। ਇਹ ਸਥਿਰਤਾ ਵਿੱਤੀ ਸੰਸਥਾਵਾਂ ਦੀ ਮਜ਼ਬੂਤ ਘਰੇਲੂ ਮੰਗ ਅਤੇ ਭਾਰਤੀ ਰਿਜ਼ਰਵ ਬੈਂਕ (RBI) ਦੇ ਭਰੋਸੇਯੋਗ ਮਹਿੰਗਾਈ ਕੰਟਰੋਲ ਯਤਨਾਂ ਦੁਆਰਾ ਸਮਰਥਤ ਹੈ। ਮਈ 2026 ਦੇ ਅੰਤ ਤੱਕ, ਭਾਰਤ ਦੀ 10-ਸਾਲਾ ਸਰਕਾਰੀ ਬਾਂਡ ਯੀਲਡ ਲਗਭਗ 7.11% ਸੀ, ਜਦੋਂ ਕਿ ਅਮਰੀਕਾ ਦੀ 10-ਸਾਲਾ ਟ੍ਰੇਜ਼ਰੀ ਯੀਲਡ 4.674% ਸੀ।

ਨਿਵੇਸ਼ਕਾਂ ਦੇ ਰਿਟਰਨ 'ਤੇ ਮੁੜ ਵਿਚਾਰ

ਉਨ੍ਹਾਂ ਵਿਦੇਸ਼ੀ ਨਿਵੇਸ਼ਕਾਂ ਲਈ ਜੋ ਕਰੰਸੀ ਦੇ ਉਤਰਾਅ-ਚੜ੍ਹਾਅ ਨੂੰ ਹੈੱਜ (Hedge) ਨਹੀਂ ਕਰਦੇ, ਘੱਟ ਯੀਲਡ ਪ੍ਰੀਮੀਅਮ ਇੱਕ ਵੱਡੀ ਚੁਣੌਤੀ ਪੇਸ਼ ਕਰਦਾ ਹੈ। ਭਾਰਤੀ ਰੁਪਏ (Indian Rupee) ਦਾ ਅਮਰੀਕੀ ਡਾਲਰ ਦੇ ਮੁਕਾਬਲੇ ਥੋੜ੍ਹਾ ਜਿਹਾ ਵੀ ਡਿੱਗਣਾ, ਭਾਰਤੀ ਯੀਲਡ ਦੇ ਵਾਧੇ ਦੇ ਲਾਭ ਨੂੰ ਖਤਮ ਕਰ ਸਕਦਾ ਹੈ, ਜਿਸ ਨਾਲ ਅਮਰੀਕੀ ਟ੍ਰੇਜ਼ਰੀ ਬਾਂਡਾਂ ਦੀ ਤੁਲਨਾ ਵਿੱਚ ਡਾਲਰ ਦੇ ਰੂਪ ਵਿੱਚ ਘੱਟ ਰਿਟਰਨ ਹੋ ਸਕਦਾ ਹੈ। ਉਨ੍ਹਾਂ ਲਈ ਜੋ ਹੈੱਜ ਕਰਦੇ ਹਨ, ਕਰੰਸੀ ਹੈੱਜਿੰਗ ਦੀ ਲਾਗਤ ਪ੍ਰਭਾਵੀ ਯੀਲਡ ਨੂੰ ਹੋਰ ਘਟਾ ਸਕਦੀ ਹੈ।

ਇੰਡੈਕਸ ਸ਼ਾਮਲ ਹੋਣਾ ਅਤੇ ਕਰੰਸੀ ਕਾਰਕ

ਸਤੰਬਰ 2025 ਤੋਂ ਸ਼ੁਰੂ ਹੋਣ ਵਾਲੇ ਪ੍ਰਮੁੱਖ ਗਲੋਬਲ ਇੰਡੈਕਸਾਂ ਵਿੱਚ ਭਾਰਤੀ ਸਰਕਾਰੀ ਬਾਂਡਾਂ ਨੂੰ ਸ਼ਾਮਲ ਕੀਤਾ ਜਾਣਾ, ਸਥਿਰ ਪੈਸਿਵ ਨਿਵੇਸ਼ ਨੂੰ ਆਕਰਸ਼ਿਤ ਕਰਨ ਦੀ ਉਮੀਦ ਹੈ। ਹਾਲਾਂਕਿ ਇਹ ਸਰਗਰਮ ਨਿਵੇਸ਼ਕਾਂ ਲਈ ਕੁਝ ਚਿੰਤਾਵਾਂ ਨੂੰ ਦੂਰ ਕਰ ਸਕਦਾ ਹੈ, ਭਾਰਤੀ ਰੁਪਏ ਦੀ ਗਤੀ ਕਈ ਕਾਰਕਾਂ ਦੁਆਰਾ ਪ੍ਰਭਾਵਿਤ ਰਹੇਗੀ, ਜਿਸ ਵਿੱਚ ਤੇਲ ਦੀਆਂ ਕੀਮਤਾਂ, ਵਪਾਰਕ ਬਕਾਇਆ, ਇਕੁਇਟੀ ਫਲੋ ਅਤੇ ਭੂ-ਰਾਜਨੀਤਿਕ ਘਟਨਾਵਾਂ ਸ਼ਾਮਲ ਹਨ। ਕੁਝ ਵਿਸ਼ਲੇਸ਼ਕਾਂ ਦਾ ਅਨੁਮਾਨ ਹੈ ਕਿ ਰੁਪਇਆ 2026 ਦੇ ਅੰਤ ਤੱਕ ਅਮਰੀਕੀ ਡਾਲਰ ਦੇ ਮੁਕਾਬਲੇ 95-100 ਤੱਕ ਡਿੱਗ ਸਕਦਾ ਹੈ, ਜਿਸਦਾ ਕੁਝ ਹਿੱਸਾ ਤੇਲ ਦੀਆਂ ਆਯਾਤ ਲਾਗਤਾਂ ਵਿੱਚ ਵਾਧਾ ਵੀ ਹੈ। 21 ਮਈ, 2026 ਨੂੰ USD/INR ਦਰ ਲਗਭਗ 96.2760 ਸੀ।

RBI ਦੀ ਨੀਤੀ ਅਤੇ ਬਾਜ਼ਾਰ ਦੇ ਵਿਚਾਰ

RBI ਦਾ ਮੁੱਖ ਟੀਚਾ ਮਹਿੰਗਾਈ ਨੂੰ ਕੰਟਰੋਲ ਕਰਨਾ ਹੈ, ਨਾ ਕਿ ਸਿੱਧੇ ਤੌਰ 'ਤੇ ਯੀਲਡ ਸਪ੍ਰੈਡ ਦਾ ਪ੍ਰਬੰਧਨ ਕਰਨਾ। ਜਦੋਂ ਕਿ ਕਮਜ਼ੋਰ ਰੁਪਇਆ ਨੀਤੀ ਨੂੰ ਗੁੰਝਲਦਾਰ ਬਣਾ ਸਕਦਾ ਹੈ, ਸਿਰਫ਼ ਸਪ੍ਰੈਡ ਨੂੰ ਵਧਾਉਣ ਲਈ ਦਰਾਂ ਵਧਾਉਣ ਨਾਲ ਕਾਫੀ ਆਰਥਿਕ ਲਾਗਤਾਂ ਆਉਣਗੀਆਂ। ਗਵਰਨਰ ਸੰਜੇ ਮਲਹੋਤਰਾ ਨੇ ਕਿਹਾ ਹੈ ਕਿ RBI ਸਪਲਾਈ ਸ਼ੌਕਾਂ 'ਤੇ ਨਜ਼ਰ ਰੱਖ ਰਿਹਾ ਹੈ ਅਤੇ ਇੱਕ ਨਿਰਪੱਖ ਨੀਤੀ ਸਥਿਤੀ ਬਣਾਈ ਹੋਈ ਹੈ। ਬਾਜ਼ਾਰ ਦੀ ਭਾਵਨਾ ਵੰਡੀ ਹੋਈ ਹੈ: ਕੁਝ ਘੱਟ ਹੋਏ ਯੀਲਡ ਕੁਸ਼ਨ ਨੂੰ ਇੱਕ ਚੇਤਾਵਨੀ ਵਜੋਂ ਦੇਖਦੇ ਹਨ, ਜਦੋਂ ਕਿ ਹੋਰ ਭਾਰਤ ਦੀ ਮਜ਼ਬੂਤ ਘਰੇਲੂ ਮੰਗ ਅਤੇ ਵਿਕਾਸ ਦੇ ਨਜ਼ਰੀਏ ਨੂੰ ਇੱਕ ਸਥਿਰ ਸਮਾਯੋਜਨ ਵਾਤਾਵਰਣ ਪ੍ਰਦਾਨ ਕਰਨ ਵਾਲਾ ਮੰਨਦੇ ਹਨ।

ਵਿਦੇਸ਼ੀ ਨਿਵੇਸ਼ਕਾਂ ਲਈ ਕਰੰਸੀ ਜੋਖਮ

ਭਾਰਤੀ ਬਾਂਡਾਂ ਲਈ ਸਥਿਰ ਘਰੇਲੂ ਮੰਗ ਦੇ ਬਾਵਜੂਦ, ਘੱਟ ਹੋ ਰਿਹਾ ਯੀਲਡ ਸਪ੍ਰੈਡ ਵਿਦੇਸ਼ੀ ਨਿਵੇਸ਼ਕਾਂ ਲਈ ਕਰੰਸੀ ਦੇ ਜੋਖਮ ਨੂੰ ਵਧਾਉਂਦਾ ਹੈ। ਭਾਰਤੀ ਰੁਪਇਆ ਪਿਛਲੇ ਸਾਲ ਲਗਭਗ 11.98% ਡਿੱਗਿਆ ਹੈ ਅਤੇ ਮੌਜੂਦਾ ਤਿਮਾਹੀ ਦੇ ਅੰਤ ਤੱਕ ਲਗਭਗ 95.77 'ਤੇ ਵਪਾਰ ਕਰਨ ਦੀ ਉਮੀਦ ਹੈ। ਇਹ ਗਿਰਾਵਟ ਵਿਦੇਸ਼ੀ ਨਿਵੇਸ਼ਕਾਂ ਦੇ ਅਸਲ ਰਿਟਰਨ ਨੂੰ ਕਾਫੀ ਹੱਦ ਤੱਕ ਘਟਾ ਦਿੰਦੀ ਹੈ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਭਾਰਤੀ ਕਾਰਪੋਰੇਟ ਬਾਂਡ ਬਾਜ਼ਾਰ ਵਿੱਚ ਲਿਕਵਿਡਿਟੀ (Liquidity) ਇੱਕ ਚਿੰਤਾ ਦਾ ਵਿਸ਼ਾ ਹੈ, ਜਿਸ ਵਿੱਚ ਘੱਟ ਟਰਨਓਵਰ ਕਾਰਨ ਨੁਕਸਾਨ ਬਿਨਾਂ ਪੁਜ਼ੀਸ਼ਨਾਂ ਤੋਂ ਬਾਹਰ ਨਿਕਲਣਾ ਮੁਸ਼ਕਲ ਹੋ ਜਾਂਦਾ ਹੈ। ਵਿਆਪਕ ਬਾਜ਼ਾਰ ਲਿਕਵਿਡਿਟੀ ਮੁੱਦੇ ਅਤੇ ਗਲੋਬਲ ਆਰਥਿਕ ਅਨਿਸ਼ਚਿਤਤਾ ਵਰਗੇ ਬਾਹਰੀ ਕਾਰਕ ਵੀ ਭਾਰਤੀ ਕਰਜ਼ੇ ਤੋਂ ਅਸਥਾਈ ਆਊਟਫਲੋਅ ਦਾ ਕਾਰਨ ਬਣ ਸਕਦੇ ਹਨ।

ਭਵਿੱਖ ਦਾ ਨਜ਼ਰੀਆ

ਭਾਰਤੀ ਸਰਕਾਰੀ ਬਾਂਡਾਂ ਦਾ ਭਵਿੱਖ ਚਰਚਾ ਦਾ ਵਿਸ਼ਾ ਹੈ। ਜਦੋਂ ਕਿ ਇੰਡੈਕਸ ਸ਼ਾਮਲ ਹੋਣ ਨਾਲ ਵਿਦੇਸ਼ੀ ਨਿਵੇਸ਼ ਆਕਰਸ਼ਿਤ ਹੋਣ ਦੀ ਸੰਭਾਵਨਾ ਹੈ, ਭਾਰਤੀ ਰੁਪਏ 'ਤੇ ਲਗਾਤਾਰ ਦਬਾਅ ਅਤੇ ਵਧਦੀਆਂ ਗਲੋਬਲ ਯੀਲਡ ਚੁਣੌਤੀਆਂ ਪੇਸ਼ ਕਰਦੀਆਂ ਹਨ। ਆਰਥਿਕ ਵਿਕਾਸ ਨੂੰ ਸੰਤੁਲਿਤ ਕਰਦੇ ਹੋਏ ਮਹਿੰਗਾਈ ਕੰਟਰੋਲ 'ਤੇ RBI ਦਾ ਧਿਆਨ, ਗਲੋਬਲ ਮੈਕਰੋ ਇਕਨਾਮਿਕ ਰੁਝਾਨਾਂ ਦੇ ਨਾਲ, ਬਾਂਡ ਬਾਜ਼ਾਰ ਦੇ ਪ੍ਰਦਰਸ਼ਨ ਅਤੇ ਵਿਦੇਸ਼ੀ ਨਿਵੇਸ਼ਕਾਂ ਦੀ ਸੋਚ ਨੂੰ ਮਹੱਤਵਪੂਰਨ ਰੂਪ ਨਾਲ ਆਕਾਰ ਦੇਵੇਗਾ।