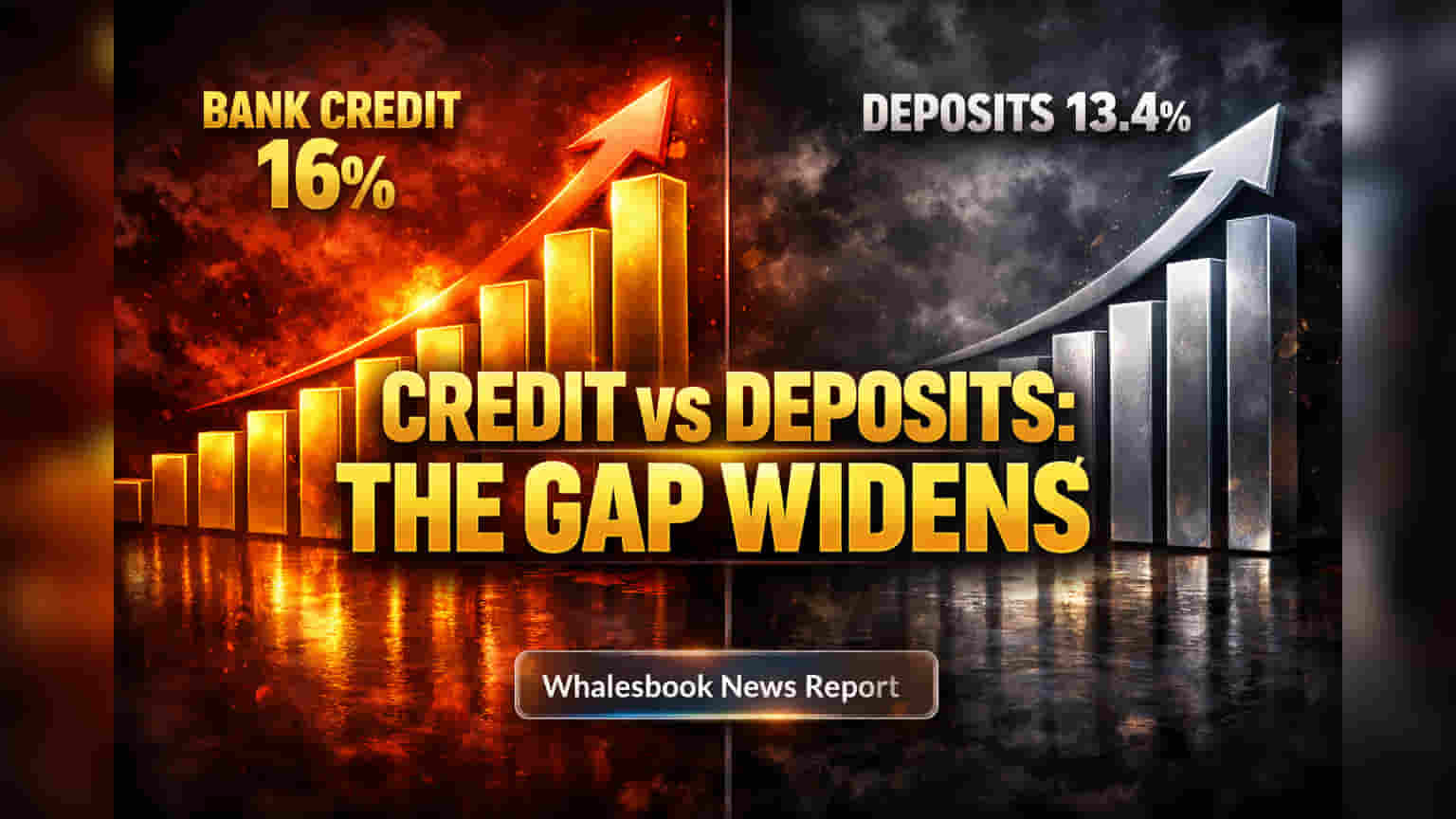

ਕ੍ਰੈਡਿਟ ਗ੍ਰੋਥ ਦੀ ਤੇਜ਼ੀ ਨੇ ਡਿਪੋਜ਼ਿਟਾਂ ਨੂੰ ਪਿੱਛੇ ਛੱਡਿਆ, ਵਧਿਆ ਪਾੜਾ

ਭਾਰਤੀ ਰਿਜ਼ਰਵ ਬੈਂਕ (RBI) ਦੇ ਅੰਕੜੇ ਦੱਸਦੇ ਹਨ ਕਿ 31 ਮਾਰਚ 2026 ਨੂੰ ਖਤਮ ਹੋਏ ਵਿੱਤੀ ਸਾਲ ਲਈ ਬੈਂਕਿੰਗ ਸੈਕਟਰ ਵਿੱਚ ਇੱਕ ਵੱਡਾ ਪਾੜਾ ਦੇਖਣ ਨੂੰ ਮਿਲ ਰਿਹਾ ਹੈ। ਇਸ ਸਾਲ ਬੈਂਕਾਂ ਦੇ ਲੋਨਾਂ ਵਿੱਚ ਸਾਲਾਨਾ ਆਧਾਰ 'ਤੇ 16% ਦਾ ਜ਼ੋਰਦਾਰ ਵਾਧਾ ਹੋਇਆ ਹੈ, ਜੋ ਕਿ ₹219 ਲੱਖ ਕਰੋੜ ਤੱਕ ਪਹੁੰਚ ਗਿਆ ਹੈ। ਦੂਜੇ ਪਾਸੇ, ਡਿਪੋਜ਼ਿਟਾਂ ਵਿੱਚ ਵਾਧਾ 13.4% 'ਤੇ ਰਿਹਾ, ਜਿਸ ਨਾਲ ਕੁੱਲ ਡਿਪੋਜ਼ਿਟਾਂ ਦਾ ਅੰਕੜਾ ₹267.8 ਲੱਖ ਕਰੋੜ ਹੋ ਗਿਆ। ਮਾਰਚ 2026 ਦੇ ਅੱਧ ਤੱਕ, ਕ੍ਰੈਡਿਟ-ਡਿਪੋਜ਼ਿਟ ਅਨੁਪਾਤ 83% ਤੋਂ ਪਾਰ ਚਲਾ ਗਿਆ ਹੈ। ਇਸ ਦਾ ਮਤਲਬ ਹੈ ਕਿ ਬੈਂਕ ਹੁਣ ਸਸਤੀ ਰਿਟੇਲ ਡਿਪੋਜ਼ਿਟਾਂ ਦੀ ਬਜਾਏ ਮਹਿੰਗੀ ਹੋਲਸੇਲ ਫੰਡਿੰਗ 'ਤੇ ਜ਼ਿਆਦਾ ਨਿਰਭਰ ਹੋ ਰਹੇ ਹਨ।

ਵਧਦੀਆਂ ਫੰਡਿੰਗ ਲਾਗਤਾਂ ਬੈਂਕਾਂ ਦੇ ਮੁਨਾਫੇ 'ਤੇ ਪਾ ਰਹੀਆਂ ਦਬਾਅ

ਲੋਨਾਂ ਦੀ ਇਹ ਤੇਜ਼ ਰਫ਼ਤਾਰ, ਜੋ ਕਿ ਕਾਰੋਬਾਰਾਂ ਅਤੇ ਵਿਅਕਤੀਆਂ ਤੋਂ ਆ ਰਹੀ ਮਜ਼ਬੂਤ ਮੰਗ ਦਾ ਨਤੀਜਾ ਹੈ, ਸਿੱਧੇ ਤੌਰ 'ਤੇ ਬੈਂਕਾਂ ਦੇ ਮੁਨਾਫੇ 'ਤੇ ਅਸਰ ਪਾ ਰਹੀ ਹੈ। ਵਿਸ਼ਲੇਸ਼ਕ ਚੇਤਾਵਨੀ ਦੇ ਰਹੇ ਹਨ ਕਿ ਲੋਨਾਂ ਦਾ ਡਿਪੋਜ਼ਿਟਾਂ ਤੋਂ ਅੱਗੇ ਨਿਕਲਣਾ ਬੈਂਕਾਂ ਦੇ ਨੈੱਟ ਇੰਟਰਸਟ ਮਾਰਜਿਨ (NIMs) 'ਤੇ ਦਬਾਅ ਪਾ ਰਿਹਾ ਹੈ। ਫੰਡਿੰਗ ਲਾਗਤਾਂ ਦੇ ਵਧਣ ਕਾਰਨ, ਕਈ ਬੈਂਕਾਂ ਲਈ NIMs ਸਥਿਰ ਰਹਿ ਸਕਦੇ ਹਨ ਜਾਂ ਘੱਟ ਹੋ ਸਕਦੇ ਹਨ। ਇਹ ਮੁੱਖ ਤੌਰ 'ਤੇ ਡਿਪੋਜ਼ਿਟਾਂ ਲਈ ਵੱਧ ਰਹੀ ਮੁਕਾਬਲੇਬਾਜ਼ੀ ਅਤੇ ਸਰਟੀਫਿਕੇਟ ਆਫ ਡਿਪੋਜ਼ਿਟ (CDs) 'ਤੇ ਨਿਰਭਰਤਾ ਵਧਣ ਕਾਰਨ ਹੋ ਰਿਹਾ ਹੈ। ਬੈਂਕਾਂ ਲਈ ਫੰਡ ਇਕੱਠਾ ਕਰਨ ਦੀ ਔਸਤ ਲਾਗਤ ਵਧ ਗਈ ਹੈ, ਕਿਉਂਕਿ ਲੋਨ ਦੀ ਮੰਗ ਨੂੰ ਪੂਰਾ ਕਰਨ ਲਈ ਡਿਪੋਜ਼ਿਟਾਂ ਨੂੰ ਜਲਦੀ ਇਕੱਠਾ ਕਰਨਾ ਮੁਸ਼ਕਲ ਹੋ ਗਿਆ ਹੈ। CDs ਹੁਣ ਕੁੱਲ ਡਿਪੋਜ਼ਿਟਾਂ ਦਾ 2.6% ਹਿੱਸਾ ਬਣ ਗਈਆਂ ਹਨ, ਜੋ ਕਿ ਪਿਛਲੇ ਦਸ ਸਾਲਾਂ ਵਿੱਚ ਸਭ ਤੋਂ ਵੱਧ ਹੈ। ਲੋਕ ਆਪਣੇ ਪੈਸੇ ਨੂੰ ਸਸਤੇ ਚੈਕਿੰਗ ਅਤੇ ਸੇਵਿੰਗ ਅਕਾਉਂਟਾਂ ਤੋਂ ਬਾਹਰ ਕੱਢ ਕੇ ਮਾਰਕੀਟ-ਲਿੰਕਡ ਵਿਕਲਪਾਂ ਵਿੱਚ ਲਗਾ ਰਹੇ ਹਨ, ਜਿਸ ਨਾਲ ਸਸਤੇ ਫੰਡ ਦੀ ਉਪਲਬਧਤਾ ਘੱਟ ਗਈ ਹੈ। ਹਾਲਾਂਕਿ RBI ਨੇ ਫਰਵਰੀ 2026 ਦੀ ਪਾਲਿਸੀ ਵਿੱਚ ਮੁੱਖ ਵਿਆਜ ਦਰ 5.25% 'ਤੇ ਬਰਕਰਾਰ ਰੱਖੀ ਹੈ, ਪਰ ਇਹ ਫੰਡਿੰਗ ਦਾ ਦਬਾਅ ਇੱਕ ਲਗਾਤਾਰ ਚੁਣੌਤੀ ਬਣਿਆ ਹੋਇਆ ਹੈ। ਬੈਂਕਾਂ ਨੇ ਫੰਡਿੰਗ ਦੀਆਂ ਮੁਸ਼ਕਲਾਂ ਕਾਰਨ ਆਪਣੇ ਬੈਲੰਸ ਸ਼ੀਟਾਂ ਨੂੰ ਸਾਵਧਾਨੀ ਨਾਲ ਪ੍ਰਬੰਧਿਤ ਕਰਦੇ ਹੋਏ, ਨਿਵੇਸ਼ਾਂ (Investments) ਨੂੰ ਸਿਰਫ 4.7% ਵਧਾ ਕੇ ₹71.4 ਲੱਖ ਕਰੋੜ ਤੱਕ ਪਹੁੰਚਾਇਆ ਹੈ।

ਜੋਖਮ: ਲੋਨ ਦੀ ਤੇਜ਼ੀ, ਗਲੋਬਲ ਅਰਥਚਾਰਾ, ਅਤੇ ਫੰਡਿੰਗ ਚੁਣੌਤੀਆਂ

ਹਾਲਾਂਕਿ ਲੋਨਾਂ ਦਾ ਇਹ ਜ਼ੋਰਦਾਰ ਵਾਧਾ ਆਰਥਿਕਤਾ ਦੀ ਮਜ਼ਬੂਤੀ ਨੂੰ ਦਰਸਾਉਂਦਾ ਹੈ, ਪਰ ਇਸ ਵਿੱਚ ਕੁਝ ਜੋਖਮ ਵੀ ਸ਼ਾਮਲ ਹਨ। ਲੋਕ ਪਰੰਪਰਾਗਤ ਬੈਂਕ ਖਾਤਿਆਂ ਵਿੱਚ ਘੱਟ ਅਤੇ ਮਾਰਕੀਟ-ਲਿੰਕਡ ਵਿਕਲਪਾਂ ਵਿੱਚ ਜ਼ਿਆਦਾ ਬਚਤ ਕਰ ਰਹੇ ਹਨ, ਜਿਸ ਨਾਲ ਸਸਤੇ ਬੈਂਕ ਫੰਡਿੰਗ ਦੀ ਸਪਲਾਈ ਘੱਟ ਰਹੀ ਹੈ। ਇਹ ਬੈਂਕਾਂ ਨੂੰ ਮਹਿੰਗੇ ਹੋਲਸੇਲ ਬਾਜ਼ਾਰਾਂ ਦੀ ਵਰਤੋਂ ਕਰਨ ਲਈ ਮਜਬੂਰ ਕਰ ਰਿਹਾ ਹੈ, ਜਿਸ ਨਾਲ ਮੁਨਾਫੇ ਘੱਟ ਸਕਦੇ ਹਨ ਅਤੇ ਮਾਰਜਿਨ ਸੁਧਾਰ ਵਿੱਚ ਦੇਰੀ ਹੋ ਸਕਦੀ ਹੈ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਭਾਰਤੀ ਬੈਂਕਾਂ ਨੂੰ ਇੱਕ ਅਨਿਸ਼ਚਿਤ ਗਲੋਬਲ ਆਰਥਿਕਤਾ ਦਾ ਵੀ ਸਾਹਮਣਾ ਕਰਨਾ ਪੈ ਰਿਹਾ ਹੈ। ਗਲੋਬਲ ਸੰਘਰਸ਼ ਅਤੇ ਤੇਲ ਦੀਆਂ ਕੀਮਤਾਂ ਵਿੱਚ ਉਤਰਾਅ-ਚੜ੍ਹਾਅ ਮਹਿੰਗਾਈ ਵਧਾ ਸਕਦੇ ਹਨ, ਜਿਸ ਨਾਲ RBI ਨੂੰ ਵਿਆਜ ਦਰਾਂ ਵਿੱਚ ਬਦਲਾਅ ਕਰਨ ਲਈ ਮਜਬੂਰ ਹੋਣਾ ਪੈ ਸਕਦਾ ਹੈ, ਭਾਵੇਂ ਕਿ ਇਸ ਸਮੇਂ ਇਹ ਸਥਿਰ ਹਨ। RBI ਦੀ ਕਰੰਸੀ ਪੁਜ਼ੀਸ਼ਨਾਂ 'ਤੇ ਲਗਾਈ ਗਈ ਸੀਮਾ ਵੀ ਵਿਦੇਸ਼ੀ ਮੁਦਰਾ ਵਪਾਰ ਤੋਂ ਬੈਂਕਾਂ ਦੇ ਮੁਨਾਫੇ ਨੂੰ ਘਟਾ ਰਹੀ ਹੈ। ਵਿਸ਼ਲੇਸ਼ਕਾਂ ਦਾ ਕਹਿਣਾ ਹੈ ਕਿ ਹਾਲਾਂਕਿ ਪਿਛਲੇ ਕੁਝ ਸਾਲਾਂ ਵਿੱਚ ਲੋਨ ਦੀ ਕੁਆਲਿਟੀ ਵਿੱਚ ਸੁਧਾਰ ਹੋਇਆ ਹੈ, ਪਰ ਲੈਂਡਿੰਗ ਅਤੇ ਡਿਪੋਜ਼ਿਟਾਂ ਵਿਚਕਾਰ ਇਹ ਅਸੰਤੁਲਨ, ਅਤੇ ਵਧਦੀ ਫੰਡਿੰਗ ਲਾਗਤ, ਲੰਬੇ ਸਮੇਂ ਦੇ ਵੱਡੇ ਜੋਖਮ ਹਨ। ਕੈਸ਼ ਦੀ ਉਪਲਬਧਤਾ ਵੀ ਘੱਟ ਗਈ ਹੈ, ਅਤੇ ਕੁਝ ਰਿਪੋਰਟਾਂ ਮੁਤਾਬਕ ਬੈਂਕਾਂ ਨੂੰ ਇਸ ਦੀ ਕਮੀ ਦਾ ਸਾਹਮਣਾ ਕਰਨਾ ਪੈ ਰਿਹਾ ਹੈ। ਇਹ ਲੋਨ ਅਤੇ ਡਿਪੋਜ਼ਿਟਾਂ ਵਿਚਕਾਰ ਦਾ ਪਾੜਾ ਪਿਛਲੇ 10 ਸਾਲਾਂ ਵਿੱਚ ਸਭ ਤੋਂ ਵੱਡਾ ਹੈ, ਜਦੋਂ ਕਿ ਮਹਾਂਮਾਰੀ ਦੌਰਾਨ ਡਿਪੋਜ਼ਿਟਾਂ ਲੋਨਾਂ ਨਾਲੋਂ ਤੇਜ਼ੀ ਨਾਲ ਵਧ ਰਹੀਆਂ ਸਨ।

ਨਜ਼ਰੀਆ: ਦਬਾਵਾਂ ਦੇ ਬਾਵਜੂਦ ਸਥਿਰ ਵਿਕਾਸ

ਇਹਨਾਂ ਦਬਾਵਾਂ ਦੇ ਬਾਵਜੂਦ, ਭਾਰਤੀ ਬੈਂਕਿੰਗ ਸੈਕਟਰ ਦਾ ਨਜ਼ਰੀਆ ਕਾਫੀ ਹੱਦ ਤੱਕ ਸਥਿਰ ਹੈ, ਜੋ ਕਿ ਇੱਕ ਮਜ਼ਬੂਤ ਆਰਥਿਕਤਾ ਅਤੇ ਲੋਨਾਂ ਦੀ ਨਿਰੰਤਰ ਮੰਗ ਦੁਆਰਾ ਸਮਰਥਿਤ ਹੈ। ਵਿਅਕਤੀਗਤਾਂ ਅਤੇ ਛੋਟੇ/ਦਰਮਿਆਨੇ ਕਾਰੋਬਾਰਾਂ ਤੋਂ ਲਗਾਤਾਰ ਮੰਗ ਦੇ ਚੱਲਦੇ, FY27 ਵਿੱਚ ਲੋਨਾਂ ਦੀ ਵਿਕਾਸ ਦਰ 11-14.5% ਦੇ ਵਿਚਕਾਰ ਰਹਿਣ ਦੀ ਉਮੀਦ ਹੈ। Moody's ਨੇ ਸਥਿਰ ਆਊਟਲੁੱਕ ਦਿੱਤਾ ਹੈ, ਅਤੇ ਲਗਾਤਾਰ ਮੁਨਾਫੇ ਅਤੇ ਸੰਪਤੀਆਂ 'ਤੇ ਉੱਚ ਰਿਟਰਨ ਦੀ ਉਮੀਦ ਕੀਤੀ ਜਾ ਰਹੀ ਹੈ। ਨੈੱਟ ਇੰਟਰਸਟ ਮਾਰਜਿਨ ਦੇ ਸਥਿਰ ਹੋਣ ਦੀ ਭਵਿੱਖਬਾਣੀ ਹੈ, ਅਤੇ ਕੁਝ ਖੇਤਰਾਂ ਵਿੱਚ ਹੌਲੀ-ਹੌਲੀ ਸੁਧਾਰ ਹੋ ਸਕਦਾ ਹੈ ਕਿਉਂਕਿ ਵਿਆਜ ਦਰਾਂ ਵਿੱਚ ਕਟੌਤੀ ਦੀ ਸੰਭਾਵਨਾ ਖਤਮ ਹੋ ਰਹੀ ਹੈ। ਲੋਨ ਦੀ ਕੁਆਲਿਟੀ ਮਜ਼ਬੂਤ ਰਹਿਣ ਦੀ ਉਮੀਦ ਹੈ, ਜਿਸ ਵਿੱਚ ਖਰਾਬ ਲੋਨ ਅਨੁਪਾਤ 2.5% ਤੋਂ ਹੇਠਾਂ ਰਹਿਣ ਦਾ ਅਨੁਮਾਨ ਹੈ। ਬੈਂਕਾਂ ਦੇ ਕੈਪੀਟਲ ਰਿਜ਼ਰਵ ਦਹਾਕਿਆਂ ਵਿੱਚ ਆਪਣੇ ਸਭ ਤੋਂ ਉੱਚੇ ਪੱਧਰ 'ਤੇ ਹਨ, ਜੋ ਕਿ ਅਚਾਨਕ ਆਉਣ ਵਾਲੀਆਂ ਮੁਸ਼ਕਲਾਂ ਦੇ ਖਿਲਾਫ ਇੱਕ ਮਹੱਤਵਪੂਰਨ ਸੁਰੱਖਿਆ ਜਾਲ ਪ੍ਰਦਾਨ ਕਰਦੇ ਹਨ। ਭਵਿੱਖ ਦਾ ਵਿਕਾਸ ਬੈਂਕਾਂ ਦੁਆਰਾ ਫੰਡਿੰਗ ਦੀਆਂ ਮੁਸ਼ਕਲਾਂ ਨੂੰ ਕਿਵੇਂ ਪ੍ਰਬੰਧਿਤ ਕੀਤਾ ਜਾਂਦਾ ਹੈ, ਡਿਜੀਟਲ ਸਾਧਨਾਂ ਦੀ ਵਰਤੋਂ, ਅਤੇ ਬਦਲ ਰਹੇ ਨਿਯਮਾਂ ਦੇ ਤਹਿਤ ਸਾਵਧਾਨੀ ਨਾਲ ਕਰਜ਼ਾ ਦੇਣ 'ਤੇ ਨਿਰਭਰ ਕਰੇਗਾ।