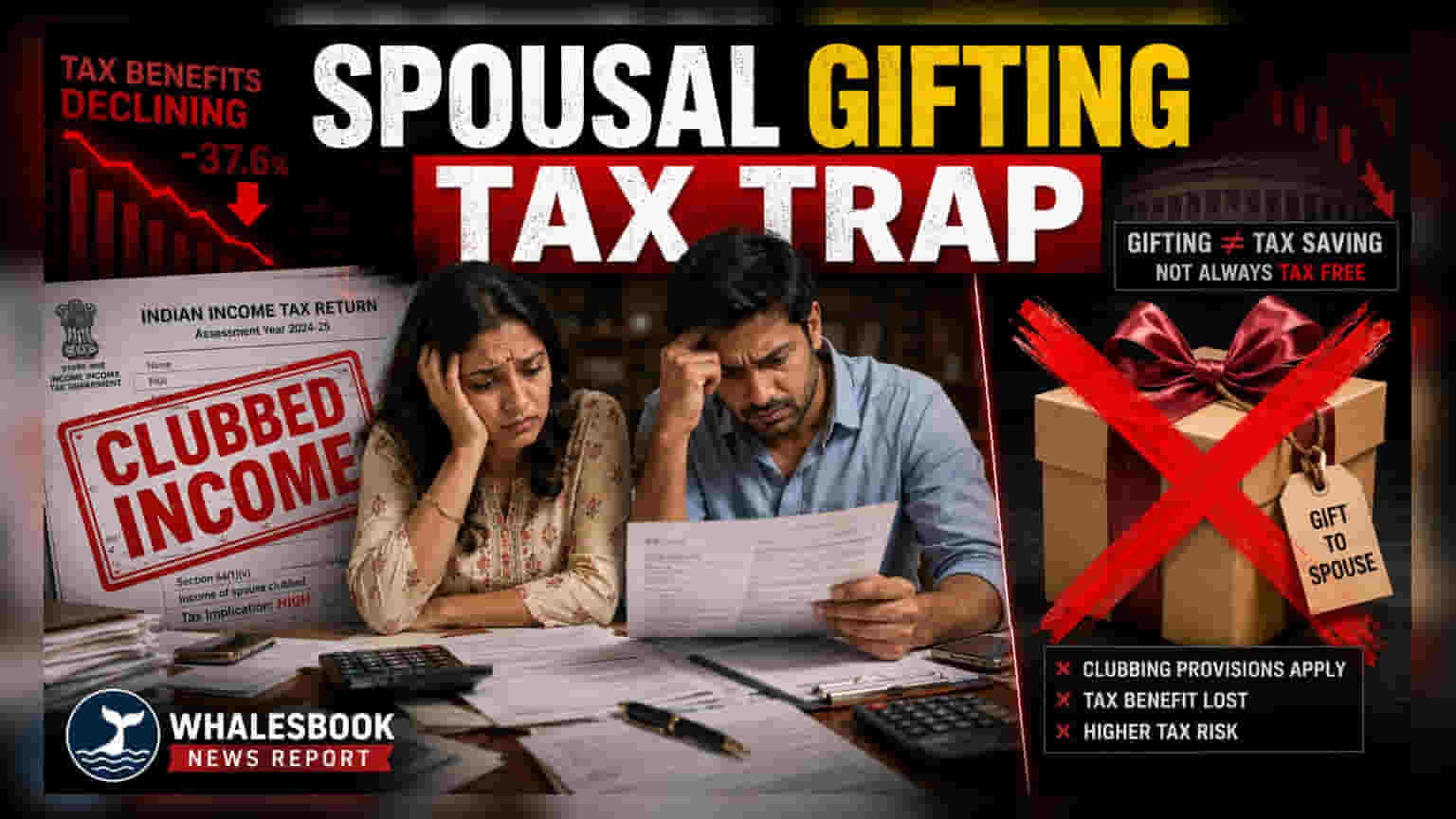

ਬਹੁਤ ਸਾਰੇ ਭਾਰਤੀ ਟੈਕਸਦਾਤਾ ਆਪਣੀ ਟੈਕਸ ਲਾਇਬਿਲਟੀ ਘਟਾਉਣ ਲਈ ਪਤਨੀ ਨੂੰ ਤੋਹਫੇ ਦਿੰਦੇ ਹਨ, ਪਰ ਇਨਕਮ ਟੈਕਸ ਐਕਟ ਦੀ ਧਾਰਾ 64 (Section 64) ਅਕਸਰ ਆਮਦਨ ਦੀ 'ਕਲਬਿੰਗ' (clubbing) ਵੱਲ ਲੈ ਜਾਂਦੀ ਹੈ। ਇਹ ਨਿਯਮ ਤੋਹਫ਼ੇ ਵਾਲੀਆਂ ਜਾਇਦਾਦਾਂ ਤੋਂ ਹੋਣ ਵਾਲੀ ਆਮਦਨ ਨੂੰ ਤੋਹਫ਼ਾ ਦੇਣ ਵਾਲੇ ਦੀ ਆਮਦਨ ਮੰਨਦਾ ਹੈ, ਜਿਸ ਨਾਲ ਅਣ-ਉਮੀਦਿਤ ਟੈਕਸ ਮੰਗਾਂ ਪੈਦਾ ਹੋ ਸਕਦੀਆਂ ਹਨ। ਆਟੋਮੇਟਿਡ ਟੈਕਸ ਸਿਸਟਮਾਂ ਤੋਂ ਬਚਣ ਲਈ ਇਹਨਾਂ ਨਿਯਮਾਂ ਨੂੰ ਸਮਝਣਾ ਬਹੁਤ ਜ਼ਰੂਰੀ ਹੈ।

ਭਾਰਤ ਵਿੱਚ ਬਹੁਤ ਸਾਰੇ ਘਰਾਂ, ਖਾਸ ਕਰਕੇ ਦੋ ਕਮਾਊਂ ਅਤੇ ਪੇਸ਼ੇਵਰ ਮੈਂਬਰਾਂ ਵਾਲੇ ਪਰਿਵਾਰਾਂ ਵਿੱਚ, ਸਮੁੱਚੇ ਟੈਕਸ ਦੇ ਬੋਝ ਨੂੰ ਘਟਾਉਣ ਦੇ ਤਰੀਕੇ ਲੱਭਣਾ ਵਿੱਤੀ ਪ੍ਰਬੰਧਨ ਦਾ ਇੱਕ ਆਮ ਹਿੱਸਾ ਹੈ। ਇੱਕ ਆਮ ਰਣਨੀਤੀ ਇਹ ਹੁੰਦੀ ਹੈ ਕਿ ਪੈਸੇ ਜਾਂ ਜਾਇਦਾਦ ਆਪਣੇ ਜੀਵਨਸਾਥੀ ਨੂੰ ਤੋਹਫ਼ੇ ਵਜੋਂ ਦਿੱਤੇ ਜਾਣ, ਖਾਸ ਕਰਕੇ ਜੇ ਉਹ ਘੱਟ ਟੈਕਸ ਬ੍ਰੈਕਟ ਵਿੱਚ ਆਉਂਦਾ ਹੋਵੇ। ਇਹ ਭਾਵੇਂ ਪੈਸੇ ਬਚਾਉਣ ਦਾ ਇੱਕ ਆਸਾਨ ਤਰੀਕਾ ਲੱਗ ਸਕਦਾ ਹੈ, ਪਰ ਇਹ ਅਕਸਰ ਇਨਕਮ ਟੈਕਸ ਐਕਟ ਵਿੱਚ ਦੱਸੇ ਗਏ 'ਆਮਦਨ ਦੀ ਕਲਬਿੰਗ' (clubbing of income) ਦੇ ਨਿਯਮਾਂ ਨਾਲ ਟਕਰਾਉਂਦਾ ਹੈ।

ਕਲਬਿੰਗ ਨਿਯਮਾਂ ਦਾ ਮਕੈਨਿਜ਼ਮ

ਟੈਕਸਦਾਤਾਵਾਂ ਲਈ ਮੁੱਖ ਜੋਖਮ ਆਮਦਨ ਦੀ ਮਲਕੀਅਤ ਦੀ ਕਾਨੂੰਨੀ ਪਰਿਭਾਸ਼ਾ ਵਿੱਚ ਹੈ। ਮੌਜੂਦਾ ਟੈਕਸ ਕਾਨੂੰਨਾਂ ਦੇ ਅਨੁਸਾਰ, ਜੇ ਕੋਈ ਵਿਅਕਤੀ ਆਪਣੇ ਜੀਵਨਸਾਥੀ ਨੂੰ ਬਿਨਾਂ ਕਿਸੇ ਢੁਕਵੀਂ ਕੀਮਤ ਦੇ ਬਦਲੇ ਜਾਇਦਾਦ ਜਾਂ ਨਕਦ ਤਬਦੀਲ ਕਰਦਾ ਹੈ, ਤਾਂ ਉਸ ਜਾਇਦਾਦ ਤੋਂ ਪੈਦਾ ਹੋਣ ਵਾਲੀ ਆਮਦਨ ਨੂੰ ਪ੍ਰਾਪਤਕਰਤਾ ਦੀ ਆਮਦਨ ਨਹੀਂ ਮੰਨਿਆ ਜਾਂਦਾ। ਇਸ ਦੀ ਬਜਾਏ, ਟੈਕਸ ਵਿਭਾਗ ਉਸ ਆਮਦਨ ਨੂੰ ਤੋਹਫ਼ਾ ਦੇਣ ਵਾਲੇ (donor) ਦੀ ਕੁੱਲ ਆਮਦਨ ਦਾ ਹਿੱਸਾ ਮੰਨਦਾ ਹੈ।

ਉਦਾਹਰਨ ਲਈ, ਜੇਕਰ ਕੋਈ ਵਿਅਕਤੀ ਸਭ ਤੋਂ ਉੱਚੀ ਟੈਕਸ ਬ੍ਰੈਕਟ ਵਿੱਚ ਹੈ ਅਤੇ ਆਪਣੇ ਜੀਵਨਸਾਥੀ ਨੂੰ ਬੈਂਕ ਫਿਕਸਡ ਡਿਪਾਜ਼ਿਟ ਵਿੱਚ ਨਿਵੇਸ਼ ਕਰਨ ਲਈ ਵੱਡੀ ਰਕਮ ਤੋਹਫ਼ੇ ਵਜੋਂ ਦਿੰਦਾ ਹੈ, ਤਾਂ ਉਸ ਡਿਪਾਜ਼ਿਟ 'ਤੇ ਮਿਲਣ ਵਾਲਾ ਵਿਆਜ ਅਸਲ ਤੋਹਫ਼ਾ ਦੇਣ ਵਾਲੇ ਦੀ ਟੈਕਸਯੋਗ ਆਮਦਨ ਵਿੱਚ ਜੋੜ ਦਿੱਤਾ ਜਾਂਦਾ ਹੈ। ਇਹ ਵੱਖ-ਵੱਖ ਵਿੱਤੀ ਸਾਧਨਾਂ, ਜਿਵੇਂ ਕਿ ਮਿਊਚਲ ਫੰਡ, ਕੰਪਨੀ ਸ਼ੇਅਰ, ਅਤੇ ਕਿਰਾਏ ਦੀ ਜਾਇਦਾਦ 'ਤੇ ਲਾਗੂ ਹੁੰਦਾ ਹੈ। ਨਤੀਜੇ ਵਜੋਂ, ਆਮਦਨ ਨੂੰ ਘੱਟ ਟੈਕਸ ਬ੍ਰੈਕਟ ਵਿੱਚ ਤਬਦੀਲ ਕਰਨ ਦੀ ਕੋਸ਼ਿਸ਼ ਅਸਫਲ ਹੋ ਜਾਂਦੀ ਹੈ, ਅਤੇ ਤੋਹਫ਼ਾ ਦੇਣ ਵਾਲਾ ਪੂਰੇ ਟੈਕਸ ਦੀ ਅਦਾਇਗੀ ਲਈ ਜ਼ਿੰਮੇਵਾਰ ਰਹਿੰਦਾ ਹੈ।

ਡਾਟਾ ਐਨਾਲਿਟਿਕਸ ਨਾਲ ਜੋਖਮ ਕਿਉਂ ਵਧਦਾ ਹੈ?

ਹਾਲ ਦੇ ਸਾਲਾਂ ਵਿੱਚ, ਇਨਕਮ ਟੈਕਸ ਵਿਭਾਗ ਨੇ ਆਟੋਮੇਟਿਡ ਡਾਟਾ ਵਿਸ਼ਲੇਸ਼ਣ (automated data analysis) ਦੀ ਵਰਤੋਂ ਕਰਕੇ ਵਿੱਤੀ ਪ੍ਰਵਾਹਾਂ ਨੂੰ ਟਰੈਕ ਕਰਨ ਦੀ ਆਪਣੀ ਸਮਰੱਥਾ ਵਿੱਚ ਕਾਫੀ ਸੁਧਾਰ ਕੀਤਾ ਹੈ। ਇਹ ਸਿਸਟਮ ਆਸਾਨੀ ਨਾਲ ਜਾਇਦਾਦਾਂ ਅਤੇ ਆਮਦਨ ਦੇ ਸਰੋਤਾਂ ਨੂੰ ਫੰਡ ਦੇ ਪ੍ਰਾਇਮਰੀ ਸਰੋਤ ਨਾਲ ਜੋੜ ਸਕਦੇ ਹਨ। ਜਦੋਂ ਟੈਕਸ ਰਿਟਰਨ ਵਿੱਚ ਪਤੀ/ਪਤਨੀ ਦੁਆਰਾ ਜਾਇਦਾਦਾਂ ਤੋਂ ਮਹੱਤਵਪੂਰਨ ਆਮਦਨ ਦੀ ਰਿਪੋਰਟ ਕੀਤੀ ਜਾਂਦੀ ਹੈ, ਜਿਨ੍ਹਾਂ ਨੂੰ ਸਪੱਸ਼ਟ ਤੌਰ 'ਤੇ ਦੂਜੇ ਸਾਥੀ ਦੁਆਰਾ ਫੰਡ ਕੀਤਾ ਗਿਆ ਸੀ, ਤਾਂ ਵਿਭਾਗ ਦੇ ਸਿਸਟਮ ਅਕਸਰ ਇਹਨਾਂ ਲੈਣ-ਦੇਣਾਂ ਨੂੰ ਸਮੀਖਿਆ ਲਈ ਫਲੈਗ ਕਰਦੇ ਹਨ। ਇਸ ਕਾਰਨ ਕਰਕੇ, ਇਹਨਾਂ ਟੈਕਸਦਾਤਾਵਾਂ ਨੂੰ ਨੋਟਿਸ ਜਾਰੀ ਕਰਨ ਦੀ ਗਿਣਤੀ ਵਿੱਚ ਵਾਧਾ ਹੋਇਆ ਹੈ, ਜਿਨ੍ਹਾਂ ਨੇ ਸੋਚਿਆ ਸੀ ਕਿ ਉਨ੍ਹਾਂ ਦੀ ਤੋਹਫ਼ਾ ਦੇਣ ਦੀ ਰਣਨੀਤੀ ਕਿਸੇ ਦਾ ਧਿਆਨ ਨਹੀਂ ਖਿੱਚੇਗੀ।

ਪਰਿਵਾਰਕ ਵਿੱਤ ਨੂੰ ਢਾਂਚਾਗਤ ਬਣਾਉਣ ਦੇ ਕਾਨੂੰਨੀ ਤਰੀਕੇ

ਟੈਕਸ ਦੀ ਯੋਜਨਾਬੰਦੀ (Tax planning) ਉਦੋਂ ਹੀ ਪ੍ਰਭਾਵੀ ਹੁੰਦੀ ਹੈ ਜਦੋਂ ਇਹ ਆਮਦਨ ਦੇ ਅਸਲ ਸਰੋਤ ਨਾਲ ਮੇਲ ਖਾਂਦੀ ਹੋਵੇ। ਕਾਨੂੰਨ ਉਸ ਆਮਦਨ ਨੂੰ ਸਜ਼ਾ ਨਹੀਂ ਦਿੰਦਾ ਜੋ ਇੱਕ ਜੀਵਨਸਾਥੀ ਸੁਤੰਤਰ ਤੌਰ 'ਤੇ ਕਮਾਉਂਦਾ ਹੈ। ਵਿਰਾਸਤ, ਜੀਵਨਸਾਥੀ ਤੋਂ ਇਲਾਵਾ ਹੋਰ ਰਿਸ਼ਤੇਦਾਰਾਂ ਤੋਂ ਮਿਲੇ ਤੋਹਫ਼ੇ, ਜਾਂ ਜੀਵਨਸਾਥੀ ਦੇ ਆਪਣੇ ਪੇਸ਼ੇਵਰ ਕੰਮ ਜਾਂ ਕਾਰੋਬਾਰ ਤੋਂ ਪੈਦਾ ਹੋਈ ਆਮਦਨ ਕਾਨੂੰਨੀ ਤੌਰ 'ਤੇ ਉਸ ਵਿਅਕਤੀ ਦੇ ਹੱਥਾਂ ਵਿੱਚ ਟੈਕਸਯੋਗ ਹੁੰਦੀ ਹੈ।

ਉਨ੍ਹਾਂ ਜੋੜਿਆਂ ਲਈ ਜੋ ਆਪਣੀ ਟੈਕਸ ਲਾਇਬਿਲਟੀ ਨੂੰ ਅਨੁਕੂਲ ਬਣਾਉਣਾ ਚਾਹੁੰਦੇ ਹਨ, ਧਿਆਨ ਜਾਇਦਾਦਾਂ ਤਬਦੀਲ ਕਰਨ ਤੋਂ ਹਟਾ ਕੇ ਵਿਅਕਤੀਗਤ ਕਟੌਤੀਆਂ (individual deductions) ਦੀ ਵਰਤੋਂ ਨੂੰ ਵੱਧ ਤੋਂ ਵੱਧ ਕਰਨ 'ਤੇ ਕੇਂਦਰਿਤ ਹੋਣਾ ਚਾਹੀਦਾ ਹੈ। ਹਰੇਕ ਜੀਵਨਸਾਥੀ ਸੁਤੰਤਰ ਤੌਰ 'ਤੇ ਸਿਹਤ ਬੀਮਾ ਪ੍ਰੀਮੀਅਮ, ਪਬਲਿਕ ਪ੍ਰਾਵੀਡੈਂਟ ਫੰਡ ਵਿੱਚ ਯੋਗਦਾਨ, ਅਤੇ ਹਾਊਸਿੰਗ ਲੋਨ ਵਿਆਜ 'ਤੇ ਕਟੌਤੀਆਂ ਵਰਗੇ ਲਾਭਾਂ ਦਾ ਦਾਅਵਾ ਕਰ ਸਕਦਾ ਹੈ। ਵਿੱਤੀ ਫੈਸਲੇ ਜੋ ਵਪਾਰਕ ਤੌਰ 'ਤੇ ਤਰਕਪੂਰਨ ਹਨ ਅਤੇ ਵਿਅਕਤੀਗਤ ਆਮਦਨ 'ਤੇ ਅਧਾਰਤ ਹਨ, ਉਹ ਟੈਕਸ ਬ੍ਰੈਕਟਾਂ ਤੋਂ ਬਚਣ ਲਈ ਮੁੱਖ ਤੌਰ 'ਤੇ ਤਿਆਰ ਕੀਤੇ ਗਏ ਫੈਸਲਿਆਂ ਨਾਲੋਂ ਜ਼ਿਆਦਾ ਜਾਂਚ ਦਾ ਸਾਹਮਣਾ ਕਰਨ ਦੀ ਸੰਭਾਵਨਾ ਰੱਖਦੇ ਹਨ। ਨਿਵੇਸ਼ਕਾਂ ਅਤੇ ਪਰਿਵਾਰਾਂ ਨੂੰ ਇਹ ਯਕੀਨੀ ਬਣਾਉਣਾ ਚਾਹੀਦਾ ਹੈ ਕਿ ਟੈਕਸ ਅਧਿਕਾਰੀਆਂ ਦੁਆਰਾ ਪੁੱਛਗਿੱਛ ਕੀਤੇ ਜਾਣ 'ਤੇ ਫੰਡਾਂ ਦੇ ਮੂਲ ਨੂੰ ਸਾਬਤ ਕਰਨ ਲਈ ਸਾਰੇ ਵਿੱਤੀ ਲੈਣ-ਦੇਣ ਚੰਗੀ ਤਰ੍ਹਾਂ ਦਸਤਾਵੇਜ਼ੀ ਹੋਣ।