ਨਵੇਂ ਟੈਕਸ ਛੋਟਾਂ ਦੇ ਬਾਵਜੂਦ, ਵਿਦੇਸ਼ੀ ਨਿਵੇਸ਼ਕਾਂ ਨੇ ਜੂਨ ਮਹੀਨੇ ਦੇ ਸ਼ੁਰੂਆਤੀ ਦਿਨਾਂ ਵਿੱਚ ਭਾਰਤੀ ਸਰਕਾਰੀ ਸਕਿਉਰਿਟੀਜ਼ (Government Securities) ਵਿੱਚੋਂ ਲਗਭਗ ₹13,000 ਕਰੋੜ ਵਾਪਸ ਖਿੱਚ ਲਏ ਹਨ। ਰੁਪਏ ਦੇ ਕਮਜ਼ੋਰ ਹੋਣ ਅਤੇ ਪੂੰਜੀ ਦੇ ਨੈੱਟ ਇਨਫਲੋਅ (Net Inflows) ਦੇ ਘਟਣ ਦੇ ਨਾਲ, ਇਹ ਰੁਝਾਨ ਨਿਵੇਸ਼ਕਾਂ ਦੀ ਵਧਦੀ ਸਾਵਧਾਨੀ ਨੂੰ ਦਰਸਾਉਂਦਾ ਹੈ।

ਕੀ ਹੋਇਆ?

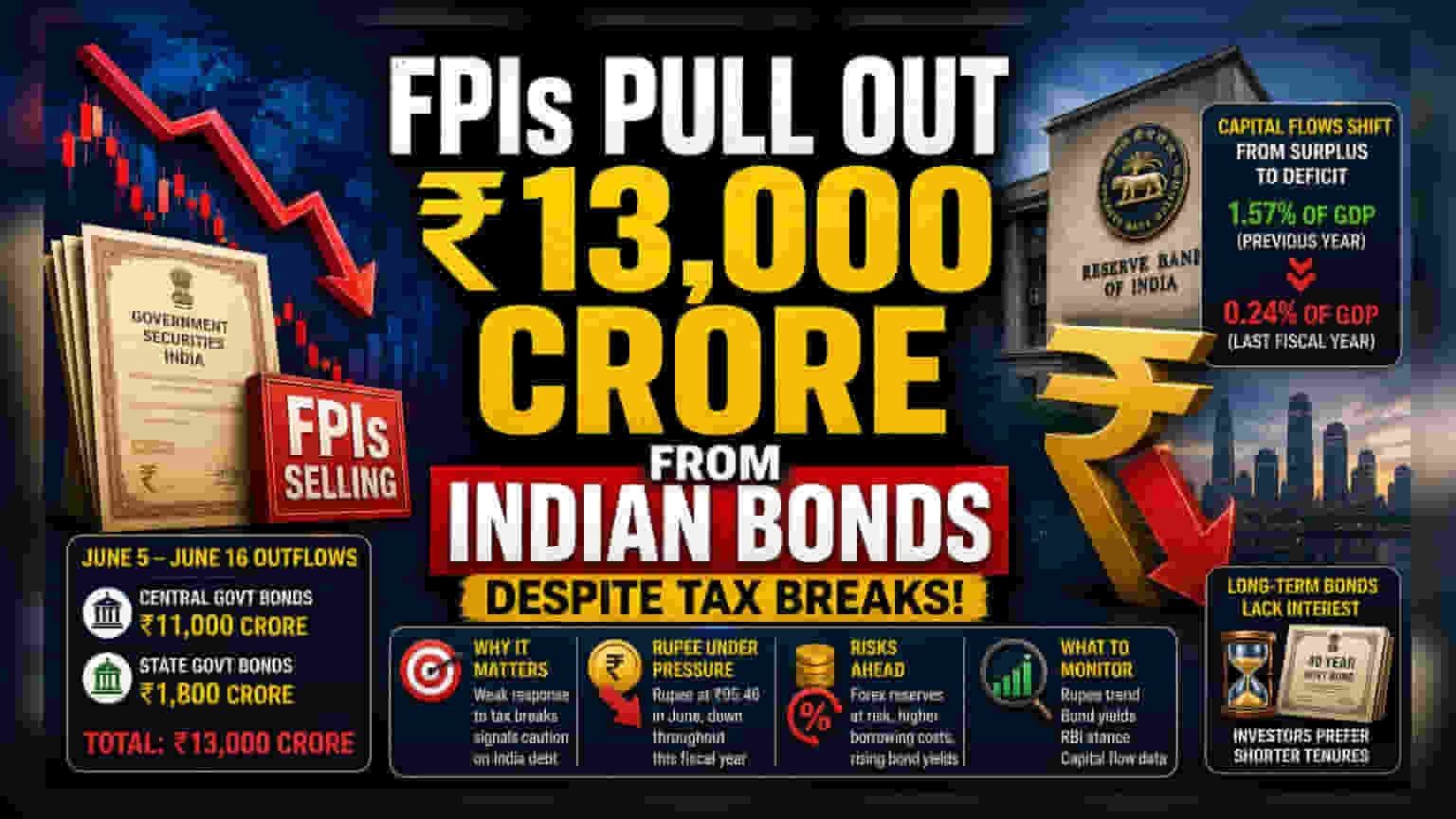

ਵਿਦੇਸ਼ੀ ਪੋਰਟਫੋਲੀਓ ਨਿਵੇਸ਼ਕਾਂ (FPIs) ਨੇ 5 ਜੂਨ ਤੋਂ 16 ਜੂਨ ਦੇ ਵਿਚਕਾਰ ਭਾਰਤੀ ਸਰਕਾਰੀ ਸਕਿਉਰਿਟੀਜ਼ (Government Securities) ਵਿੱਚੋਂ ਲਗਭਗ ₹13,000 ਕਰੋੜ ਬਾਹਰ ਕੱਢ ਲਏ ਹਨ। ਇਸ ਵਿੱਚ ਕੇਂਦਰੀ ਸਰਕਾਰ ਦੇ ਬਾਂਡਾਂ (Central Government Bonds) ਵਿੱਚੋਂ ਲਗਭਗ ₹11,000 ਕਰੋੜ ਅਤੇ ਰਾਜ ਸਰਕਾਰਾਂ ਦੀਆਂ ਸਕਿਉਰਿਟੀਜ਼ (State Government Securities) ਵਿੱਚੋਂ ₹1,800 ਕਰੋੜ ਸ਼ਾਮਲ ਹਨ। ਇਹ ਪੈਸਾ ਬਾਹਰ ਕੱਢਣਾ ਉਦੋਂ ਹੋਇਆ ਜਦੋਂ ਸਰਕਾਰ ਨੇ ਹਾਲ ਹੀ ਵਿੱਚ ਇਹਨਾਂ ਨਿਵੇਸ਼ਾਂ 'ਤੇ ਕੈਪੀਟਲ ਗੇਨਜ਼ (Capital Gains) ਅਤੇ ਵਿਆਜ 'ਤੇ ਟੈਕਸ ਛੋਟ ਦਿੱਤੀ ਸੀ, ਜਿਸਦਾ ਮਕਸਦ ਘਰੇਲੂ ਬਾਂਡਾਂ ਵਿੱਚ ਵਿਦੇਸ਼ੀ ਰੁਚੀ ਵਧਾਉਣਾ ਸੀ।

ਨਿਵੇਸ਼ਕਾਂ ਲਈ ਇਸਦਾ ਕੀ ਮਤਲਬ ਹੈ?

ਸਰਕਾਰ ਦੀ ਹਾਲੀਆ ਨੀਤੀ ਦਾ ਮੁੱਖ ਉਦੇਸ਼ ਲੰਬੇ ਸਮੇਂ ਲਈ ਵਿਦੇਸ਼ੀ ਨਿਵੇਸ਼ ਨੂੰ ਉਤਸ਼ਾਹਿਤ ਕਰਨਾ ਅਤੇ ਬਾਂਡ ਬਾਜ਼ਾਰ ਨੂੰ ਸਥਿਰਤਾ ਪ੍ਰਦਾਨ ਕਰਨਾ ਸੀ। ਪਰ, ਇਸਦਾ ਕੋਈ ਸਕਾਰਾਤਮਕ ਜਵਾਬ ਨਾ ਮਿਲਣਾ ਇਹ ਦਰਸਾਉਂਦਾ ਹੈ ਕਿ ਗਲੋਬਲ ਨਿਵੇਸ਼ਕ ਟੈਕਸ ਛੋਟਾਂ ਨਾਲੋਂ ਵਿਆਜ ਦਰਾਂ ਦੇ ਅੰਤਰ (Interest Rate Differentials) ਅਤੇ ਮੁਦਰਾ ਸਥਿਰਤਾ (Currency Stability) ਵਰਗੇ ਹੋਰ ਕਾਰਕਾਂ ਨੂੰ ਤਰਜੀਹ ਦੇ ਰਹੇ ਹਨ। ਵਿਆਪਕ ਬਾਜ਼ਾਰ ਲਈ, ਇਹ ਨਿਕਾਸੀ ਡੈਬਿਟ ਬਾਜ਼ਾਰ ਵਿੱਚ ਤਰਲਤਾ (Liquidity) ਦੇ ਸੰਭਾਵੀ ਤੌਰ 'ਤੇ ਘਟਣ ਦਾ ਸੰਕੇਤ ਦਿੰਦੀ ਹੈ, ਜੋ ਸਰਕਾਰ ਅਤੇ ਕਾਰਪੋਰੇਟ ਸੈਕਟਰ ਦੋਵਾਂ ਲਈ ਉਧਾਰ ਲੈਣ ਦੀ ਲਾਗਤ ਨੂੰ ਪ੍ਰਭਾਵਿਤ ਕਰ ਸਕਦੀ ਹੈ।

ਰੁਪਇਆ ਅਤੇ ਪੂੰਜੀ ਦਾ ਦਬਾਅ

ਪੈਸੇ ਦੇ ਬਾਹਰ ਜਾਣ ਦਾ ਇਹ ਰੁਝਾਨ ਪੂੰਜੀ ਦੇ ਪ੍ਰਵਾਹ ਵਿੱਚ ਇੱਕ ਵੱਡੇ ਬਦਲਾਅ ਦੇ ਨਾਲ ਮੇਲ ਖਾਂਦਾ ਹੈ। ਪਿਛਲੇ ਵਿੱਤੀ ਸਾਲ ਵਿੱਚ, ਭਾਰਤ ਨੇ ਪੂੰਜੀ ਸਰਪਲੱਸ (Capital Surplus) ਤੋਂ ਨੈੱਟ ਇਨਫਲੋਅ (Net Inflows) ਵਿੱਚ ਨਕਾਰਾਤਮਕ ਤਬਦੀਲੀ ਦੇਖੀ, ਜੋ ਪਿਛਲੇ ਸਾਲ ਦੇ 1.57% ਸਰਪਲੱਸ ਦੇ ਮੁਕਾਬਲੇ 0.24% GDP ਰਿਹਾ। ਇਸ ਬਦਲਾਅ ਨੇ ਰੁਪਏ 'ਤੇ ਕਾਫੀ ਦਬਾਅ ਪਾਇਆ ਹੈ। ਇਹ ਕਰੰਸੀ ਕਾਫੀ ਕਮਜ਼ੋਰ ਹੋ ਗਈ ਹੈ, ਜੋ ਜੂਨ ਵਿੱਚ ਲਗਭਗ ₹95.46 ਦੇ ਪੱਧਰ 'ਤੇ ਕਾਰੋਬਾਰ ਕਰ ਰਹੀ ਹੈ, ਜੋ ਕਿ ਮੌਜੂਦਾ ਵਿੱਤੀ ਸਾਲ ਦੌਰਾਨ ਦੇਖੀ ਗਈ ਗਿਰਾਵਟ ਦੇ ਰੁਝਾਨ ਤੋਂ ਬਾਅਦ ਹੈ। ਇੱਕ ਕਮਜ਼ੋਰ ਮੁਦਰਾ ਆਮ ਤੌਰ 'ਤੇ ਤੇਲ ਅਤੇ ਇਲੈਕਟ੍ਰੋਨਿਕਸ ਵਰਗੀਆਂ ਆਯਾਤ ਵਸਤੂਆਂ (Imported Goods) ਦੀ ਲਾਗਤ ਨੂੰ ਵਧਾਉਂਦੀ ਹੈ, ਜੋ ਘਰੇਲੂ ਮਹਿੰਗਾਈ ਅਤੇ ਕਾਰਪੋਰੇਟ ਮੁਨਾਫੇ ਨੂੰ ਪ੍ਰਭਾਵਿਤ ਕਰ ਸਕਦੀ ਹੈ।

ਕੀ ਗਲਤ ਹੋ ਸਕਦਾ ਹੈ?

ਇੱਕ ਵੱਡਾ ਜੋਖਮ ਵਿਦੇਸ਼ੀ ਮੁਦਰਾ ਭੰਡਾਰ (Foreign Exchange Reserves) 'ਤੇ ਪੈਣ ਵਾਲਾ ਅਸਰ ਹੈ। ਜੇਕਰ ਪੂੰਜੀ ਦੇਸ਼ 'ਚੋਂ ਬਾਹਰ ਨਿਕਲਦੀ ਰਹਿੰਦੀ ਹੈ, ਤਾਂ ਰਿਜ਼ਰਵ ਬੈਂਕ ਆਫ ਇੰਡੀਆ (RBI) ਨੂੰ ਮੁਦਰਾ ਨੂੰ ਸਥਿਰ ਕਰਨ ਲਈ ਵਾਰ-ਵਾਰ ਦਖਲ ਦੇਣਾ ਪੈ ਸਕਦਾ ਹੈ, ਜਿਸ ਨਾਲ ਉਪਲਬਧ ਵਿਦੇਸ਼ੀ ਮੁਦਰਾ ਭੰਡਾਰ ਘੱਟ ਸਕਦਾ ਹੈ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਨਵੇਂ ਜਾਰੀ ਕੀਤੇ ਗਏ 40-ਸਾਲਾ ਸਰਕਾਰੀ ਬਾਂਡ ਵਰਗੇ ਲੰਬੇ ਸਮੇਂ ਦੇ ਸਾਧਨਾਂ ਵਿੱਚ ਰੁਚੀ ਦੀ ਘਾਟ, ਛੋਟੇ ਸਮੇਂ ਦੇ ਸੰਪਤੀਆਂ (Shorter-term Assets) ਦੀ ਤਰਜੀਹ ਜਾਂ ਮੌਜੂਦਾ ਝਾੜ ਦੇ ਪੱਧਰਾਂ 'ਤੇ ਲੰਬੇ ਸਮੇਂ ਦੇ ਭਾਰਤੀ ਕਰਜ਼ੇ ਵਿੱਚ ਨਿਵੇਸ਼ ਕਰਨ ਵਿੱਚ ਸਮੁੱਚੀ ਹਿਚਕਿਚਾਹਟ ਨੂੰ ਦਰਸਾਉਂਦੀ ਹੈ। ਜੇ ਇਹ ਹਿਚਕਿਚਾਹਟ ਜਾਰੀ ਰਹਿੰਦੀ ਹੈ, ਤਾਂ ਸਰਕਾਰ ਲਈ ਆਪਣੀਆਂ ਲੰਬੇ ਸਮੇਂ ਦੀਆਂ ਉਧਾਰ ਲੋੜਾਂ ਦਾ ਪ੍ਰਬੰਧਨ ਕਰਨਾ ਔਖਾ ਹੋ ਸਕਦਾ ਹੈ।

ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਕੀ ਨਿਗਰਾਨੀ ਕਰਨੀ ਚਾਹੀਦੀ ਹੈ?

ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਆਉਣ ਵਾਲੇ ਹਫਤਿਆਂ ਵਿੱਚ ਮੁਦਰਾ ਦੀ ਗਤੀ 'ਤੇ ਨੇੜੀਓਂ ਨਜ਼ਰ ਰੱਖਣੀ ਚਾਹੀਦੀ ਹੈ, ਕਿਉਂਕਿ ਹੋਰ ਗਿਰਾਵਟ ਨਿਯਮਤ ਕਾਰਵਾਈ ਜਾਂ ਨੀਤੀਗਤ ਸਮਾਯੋਜਨ (Policy Adjustments) ਨੂੰ ਪ੍ਰੇਰਿਤ ਕਰ ਸਕਦੀ ਹੈ। ਇੱਕ ਹੋਰ ਮਹੱਤਵਪੂਰਨ ਨਿਗਰਾਨੀ ਬਾਂਡ ਯੀਲਡ (Bond Yield) ਦਾ ਰੁਝਾਨ ਹੈ; ਜੇ ਵਿਕਰੀ ਦਾ ਦਬਾਅ ਜਾਰੀ ਰਹਿੰਦਾ ਹੈ, ਤਾਂ ਬਾਂਡ ਯੀਲਡ ਵਧ ਸਕਦੀ ਹੈ, ਜੋ ਕੰਪਨੀਆਂ ਲਈ ਪੂੰਜੀ ਦੀ ਲਾਗਤ ਨੂੰ ਪ੍ਰਭਾਵਿਤ ਕਰੇਗੀ। ਅੰਤ ਵਿੱਚ, ਭਵਿੱਖ ਦੀ RBI ਟਿੱਪਣੀ (RBI Commentary) ਅਤੇ ਆਉਣ ਵਾਲੇ ਪੂੰਜੀ ਪ੍ਰਵਾਹ ਦੇ ਅੰਕੜੇ ਇਹ ਸਮਝਣ ਲਈ ਜ਼ਰੂਰੀ ਹੋਣਗੇ ਕਿ ਕੀ ਇਹ ਰੁਝਾਨ ਗਲੋਬਲ ਮੈਕਰੋ-ਆਰਥਿਕ ਕਾਰਕਾਂ (Global Macroeconomic Factors) ਪ੍ਰਤੀ ਇੱਕ ਛੋਟੀ-ਮਿਆਦ ਦੀ ਪ੍ਰਤੀਕ੍ਰਿਆ ਹੈ ਜਾਂ ਭਾਰਤੀ ਕਰਜ਼ਾ ਬਾਜ਼ਾਰਾਂ ਪ੍ਰਤੀ ਭਾਵਨਾ (Sentiment) ਵਿੱਚ ਇੱਕ ਡੂੰਘਾ ਬਦਲਾਅ ਹੈ।