ਮੋਟੀ ਕੀਮਤ ਅਤੇ ਤਰਲਤਾ ਦੀ ਘਾਟ (Valuation Mismatch and Liquidity Drain)

ਭਾਰਤੀ ਸ਼ੇਅਰਾਂ 'ਚੋਂ ਇਹ ਨਿਕਾਸੀ ਸਿਰਫ ਗਲੋਬਲ AI ਦੇ ਬੁਖਾਰ ਦਾ ਨਤੀਜਾ ਨਹੀਂ, ਸਗੋਂ ਘਰੇਲੂ ਬਾਜ਼ਾਰ ਦੇ ਮਹਿੰਗੇ ਮੁਲਾਂਕਣ (Stretched Valuations) ਤੋਂ ਇੱਕ ਸੋਚੀ-ਸਮਝੀ ਵਾਪਸੀ ਹੈ। ਜਦੋਂ Nifty 50 ਅਤੇ BSE Sensex ਆਪਣੇ ਇਤਿਹਾਸਕ ਔਸਤਾਂ ਦੇ ਮੁਕਾਬਲੇ ਉੱਚੇ ਟ੍ਰੇਲਿੰਗ P/E ਰੇਸ਼ੋ ਨਾਲ ਜੂਝ ਰਹੇ ਹਨ, ਤਾਂ ਅੰਤਰਰਾਸ਼ਟਰੀ ਫੰਡਾਂ ਨੂੰ ਅਮਰੀਕੀ ਟੈਕਨਾਲੋਜੀ ਸਟਾਕਸ ਅਤੇ ਫਿਕਸਡ-ਇਨਕਮ ਹੈੱਜ (Fixed-income hedges) ਵਿੱਚ ਤੁਰੰਤ ਜ਼ਿਆਦਾ ਮੁਨਾਫਾ ਦਿਖਾਈ ਦੇ ਰਿਹਾ ਹੈ। ਪੈਸੇ ਦੀ ਤੇਜ਼ੀ ਨਾਲ ਹੋ ਰਹੀ ਨਿਕਾਸੀ ਦਰਸਾਉਂਦੀ ਹੈ ਕਿ ਸੰਸਥਾਗਤ ਨਿਵੇਸ਼ਕ (Institutional Desks) ਉੱਭਰ ਰਹੇ ਬਾਜ਼ਾਰਾਂ (Emerging Markets) ਦੇ ਬੀਟਾ (Beta) ਨਾਲੋਂ ਆਪਣੀ ਬੈਲੰਸ ਸ਼ੀਟ ਦੀ ਸੁਰੱਖਿਆ ਨੂੰ ਤਰਜੀਹ ਦੇ ਰਹੇ ਹਨ। ਉਹ ਭਾਰਤੀ ਬਾਜ਼ਾਰ ਨੂੰ ਪੱਛਮੀ ਬਾਜ਼ਾਰਾਂ 'ਚ ਉੱਚ-ਵਿਸ਼ਵਾਸ ਵਾਲੇ AI ਸਥਾਨਾਂ ਲਈ ਫੰਡਿੰਗ ਸਰੋਤ ਵਜੋਂ ਵਰਤ ਰਹੇ ਹਨ।

ਡੈੱਬਟ-ਇਕੁਇਟੀ ਦਾ ਅੰਤਰ (Debt-Equity Divergence)

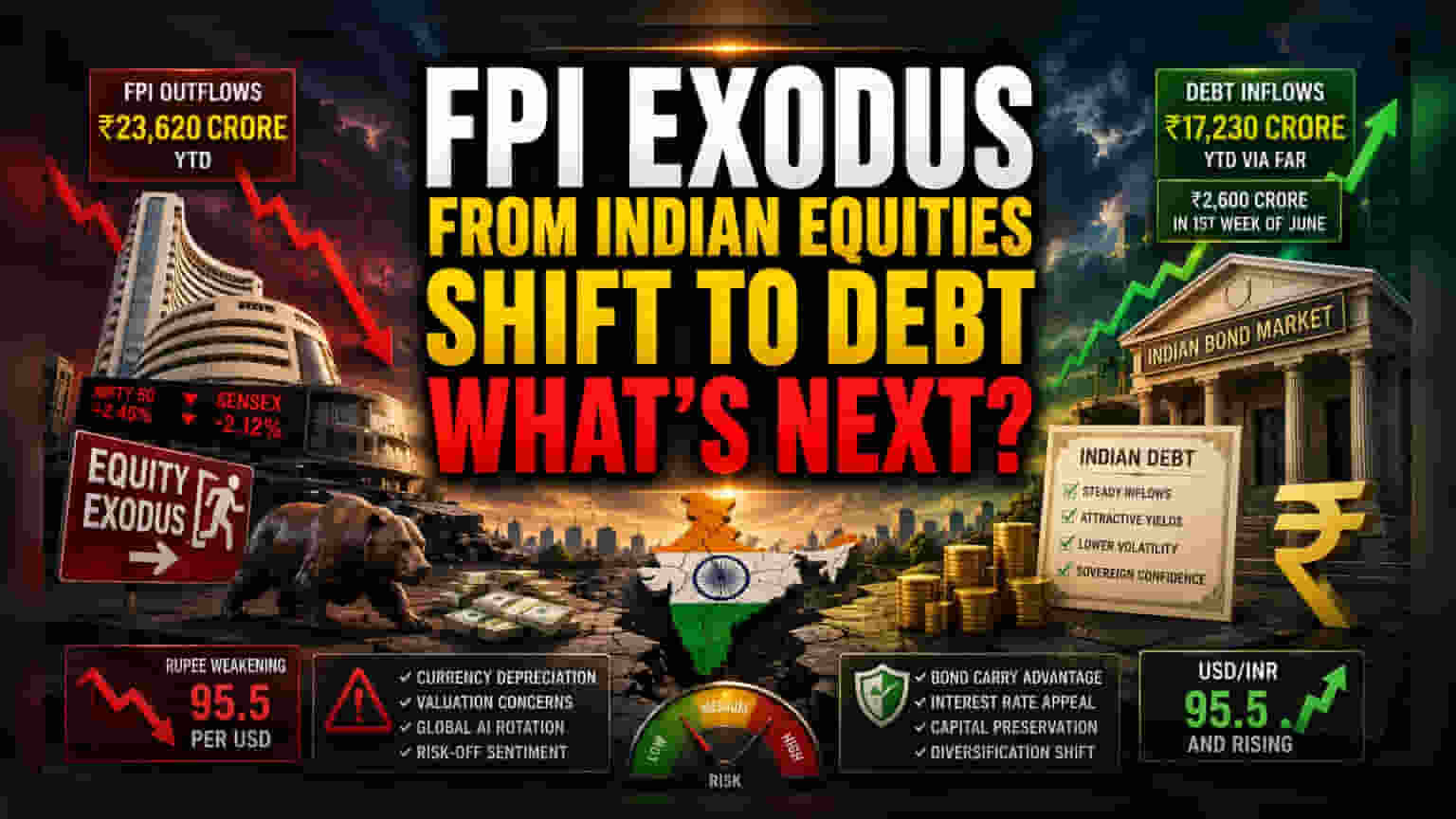

ਜਿੱਥੇ ਇਕੁਇਟੀ ਬਾਜ਼ਾਰਾਂ 'ਚ ਲਗਾਤਾਰ ਵਿਕਰੀ ਹੋ ਰਹੀ ਹੈ, ਉੱਥੇ ਨਿਵੇਸ਼ਕਾਂ ਦੇ ਪੂਰੀ ਤਰ੍ਹਾਂ ਬਾਹਰ ਜਾਣ ਦੀ ਕਹਾਣੀ ਭਾਰਤੀ ਡੈੱਬਟ ਬਾਜ਼ਾਰ ਵਿੱਚ ਹੋ ਰਹੇ ਅੰਦਰੂਨੀ ਬਦਲਾਅ ਨੂੰ ਨਜ਼ਰਅੰਦਾਜ਼ ਕਰਦੀ ਹੈ। ਇਸ ਸਾਲ ਹੁਣ ਤੱਕ ਫੁੱਲੀ ਐਕਸੈਸੀਬਲ ਰੂਟ (FAR) ਸੈਗਮੈਂਟਸ ਵਿੱਚ 17,230 ਕਰੋੜ ਰੁਪਏ ਦਾ ਨਿਵੇਸ਼ ਹੋਇਆ ਹੈ, ਜਿਸ ਵਿੱਚ ਜੂਨ ਦੇ ਪਹਿਲੇ ਹਫਤੇ ਵਿੱਚ ਹੀ 2,600 ਕਰੋੜ ਰੁਪਏ ਦਾ ਵਾਧਾ ਦੇਖਣ ਨੂੰ ਮਿਲਿਆ। ਇਹ ਦਰਸਾਉਂਦਾ ਹੈ ਕਿ ਭਾਵੇਂ ਵਿਦੇਸ਼ੀ ਪੈਸਾ ਇਕੁਇਟੀ ਦੀ ਅਸਥਿਰਤਾ (Volatility) ਅਤੇ ਮੁਦਰਾ ਦੇ ਗਿਰਾਵਟ (Currency Depreciation) ਤੋਂ ਘਬਰਾ ਰਿਹਾ ਹੈ, ਪਰ ਇਹ ਭਾਰਤੀ ਸਰਕਾਰੀ ਬਾਂਡ ਬਾਜ਼ਾਰ (Sovereign Bond Market) ਰਾਹੀਂ ਦੇਸ਼ ਨਾਲ ਜੁੜਿਆ ਹੋਇਆ ਹੈ। ਇਹ ਦੋਹਰਾ ਵਿਵਹਾਰ ਦਰਸਾਉਂਦਾ ਹੈ ਕਿ ਨਿਵੇਸ਼ਕ ਪੂਰੀ ਤਰ੍ਹਾਂ ਦੇਸ਼ ਨਹੀਂ ਛੱਡ ਰਹੇ, ਸਗੋਂ ਘਰੇਲੂ ਵਿਕਾਸ ਦੇ ਐਕਸਪੋਜ਼ਰ (Growth Exposure) ਦੀ ਬਜਾਏ ਵਿਆਜ ਦਰਾਂ ਦੇ ਕੈਰੀ ਟਰੇਡ (Interest Rate Carry Trades) ਨੂੰ ਤਰਜੀਹ ਦੇਣ ਲਈ ਆਪਣੇ ਜੋਖਮ ਪ੍ਰੋਫਾਈਲਾਂ ਨੂੰ ਮੁੜ-ਸੰਤੁਲਿਤ ਕਰ ਰਹੇ ਹਨ।

ਬੇਅਰ ਕੇਸ: ਮੁਦਰਾ ਅਤੇ ਕੈਰੀ ਰਿਸਕ (The Forensic Bear Case: Currency and Carry Risk)

ਰੁਪਏ ਦਾ 95.5 ਪ੍ਰਤੀ ਡਾਲਰ ਤੱਕ ਡਿੱਗਣਾ ਇੱਕ ਅਜਿਹਾ ਢਾਂਚਾਗਤ ਰੁਕਾਵਟ (Structural Headwind) ਪੈਦਾ ਕਰਦਾ ਹੈ ਜਿਸਨੂੰ ਕੋਈ ਵੀ ਰੈਗੂਲੇਟਰੀ ਪੈਚ ਆਸਾਨੀ ਨਾਲ ਦੂਰ ਨਹੀਂ ਕਰ ਸਕਦਾ। ਵਿਦੇਸ਼ੀ ਨਿਵੇਸ਼ਕਾਂ ਲਈ, ਕਮਜ਼ੋਰ ਹੁੰਦੀ ਸਥਾਨਕ ਮੁਦਰਾ, ਪੈਸਾ ਵਾਪਸ ਭੇਜਣ ਤੋਂ ਪਹਿਲਾਂ ਹੀ ਇਕੁਇਟੀ ਲਾਭ ਨੂੰ ਖਾ ਜਾਂਦੀ ਹੈ। ਭਾਰਤੀ ਰਿਜ਼ਰਵ ਬੈਂਕ (RBI) ਦਾ ਦਖਲ, ਜਿਸਦਾ ਉਦੇਸ਼ ਐਕਸਚੇਂਜ ਰੇਟ ਨੂੰ ਸਥਿਰ ਕਰਨਾ ਹੈ, ਨੇ ਅਸਲ ਵਿੱਚ ਅਸਥਿਰਤਾ 'ਤੇ ਇੱਕ ਸੀਮਾ ਬਣਾ ਦਿੱਤੀ ਹੈ ਜੋ ਵੱਡੇ ਪੱਧਰ ਦੇ ਸੰਸਥਾਗਤ ਖਿਡਾਰੀਆਂ ਲਈ ਹੈੱਜ ਰਣਨੀਤੀਆਂ (Hedge Strategies) ਨੂੰ ਗੁੰਝਲਦਾਰ ਬਣਾਉਂਦੀ ਹੈ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਨੈਸਡੈਕ (Nasdaq) ਵਿੱਚ ਉੱਚ-ਫ੍ਰੀਕੁਐਂਸੀ ਟ੍ਰੇਡਿੰਗ ਐਲਗੋਰਿਦਮ (High-frequency trading algorithms) 'ਤੇ ਨਿਰਭਰਤਾ ਦਾ ਮਤਲਬ ਹੈ ਕਿ AI ਮੁਲਾਂਕਣਾਂ ਵਿੱਚ ਕੋਈ ਵੀ ਸਥਾਈ ਸੁਧਾਰ ਸੰਭਾਵਤ ਤੌਰ 'ਤੇ ਮਾਰਜਿਨ ਕਾਲ (Margin Calls) ਨੂੰ ਪ੍ਰੇਰਿਤ ਕਰੇਗਾ, ਜਿਸ ਨਾਲ ਸਬੰਧਤ ਉਭਰ ਰਹੇ ਬਾਜ਼ਾਰਾਂ ਵਿੱਚ ਹੋਰ ਵਿਕਰੀ ਹੋਵੇਗੀ, ਅਤੇ ਸੰਭਾਵਤ ਤੌਰ 'ਤੇ ਭਾਰਤੀ ਮਿਡ-ਕੈਪਸ (Mid-caps) ਵਿੱਚ ਗਿਰਾਵਟ ਵਧ ਸਕਦੀ ਹੈ ਜਿਨ੍ਹਾਂ ਦੇ ਮੁਲਾਂਕਣ ਪ੍ਰੀਮੀਅਮ (Valuation Premiums) ਅਜੇ ਤੱਕ ਸੰਕੁਚਿਤ ਨਹੀਂ ਹੋਏ ਹਨ।

ਪੂੰਜੀ ਪ੍ਰਵਾਹ ਲਈ ਰਣਨੀਤਕ ਪ੍ਰਭਾਵ (Strategic Implications for Capital Flows)

ਅੱਗੇ ਦੇਖਦੇ ਹੋਏ, ਬਾਜ਼ਾਰ ਸਪੈਕੂਲੇਟਿਵ ਗਲੋਬਲ ਕੈਪੀਟਲ ਅਤੇ ਸਥਾਨਕ ਸੰਸਥਾਗਤ ਸਮਰਥਨ ਵਿਚਕਾਰ ਇੱਕ ਖਿੱਚੋਤਾਣ ਵਿੱਚ ਫਸਿਆ ਹੋਇਆ ਹੈ। ਮੌਜੂਦਾ ਨਿਕਾਸੀ ਦੀ ਸਥਿਰਤਾ USD/INR ਜੋੜੀ ਦੇ ਸਥਿਰ ਹੋਣ 'ਤੇ ਬਹੁਤ ਜ਼ਿਆਦਾ ਨਿਰਭਰ ਕਰਦੀ ਹੈ। ਜੇਕਰ ਰੁਪਿਆ ਆਪਣੀ ਹੇਠਾਂ ਵੱਲ ਦੀ ਗਤੀ ਜਾਰੀ ਰੱਖਦਾ ਹੈ, ਤਾਂ ਹੈੱਜਿੰਗ ਦੀ ਲਾਗਤ ਇਕੁਇਟੀ ਰਿਟਰਨ ਨੂੰ ਕਾਰਪੋਰੇਟ ਪ੍ਰਦਰਸ਼ਨ ਦੀ ਪਰਵਾਹ ਕੀਤੇ ਬਿਨਾਂ ਅਣ-ਆਕਰਸ਼ਕ ਬਣਾ ਦੇਵੇਗੀ। ਨਿਵੇਸ਼ਕ ਹੁਣ ਕੇਂਦਰੀ ਬੈਂਕ ਦੀ ਅਗਲੀ ਨੀਤੀ ਮੀਟਿੰਗ 'ਤੇ ਨਜ਼ਰ ਰੱਖ ਰਹੇ ਹਨ ਤਾਂ ਜੋ ਇਹ ਪਤਾ ਲਗਾਇਆ ਜਾ ਸਕੇ ਕਿ ਕੀ ਮੌਜੂਦਾ ਟੈਕਸ ਛੋਟਾਂ ਅਤੇ ਬਾਂਡ ਪਹੁੰਚਯੋਗਤਾ ਨਿਯਮ (Bond Accessibility Rules) ਵਧ ਰਹੇ ਮੈਕਰੋ ਦਬਾਅ (Macro Pressure) ਨੂੰ ਪੂਰਾ ਕਰਨ ਲਈ ਕਾਫੀ ਹਨ, ਜਾਂ ਪੂੰਜੀ ਖਾਤੇ (Capital Account) ਨੂੰ ਸਥਿਰ ਕਰਨ ਲਈ ਹੋਰ ਹਮਲਾਵਰ ਮੁਦਰਾ ਦਖਲ (Monetary Intervention) ਦੀ ਲੋੜ ਹੋਵੇਗੀ।