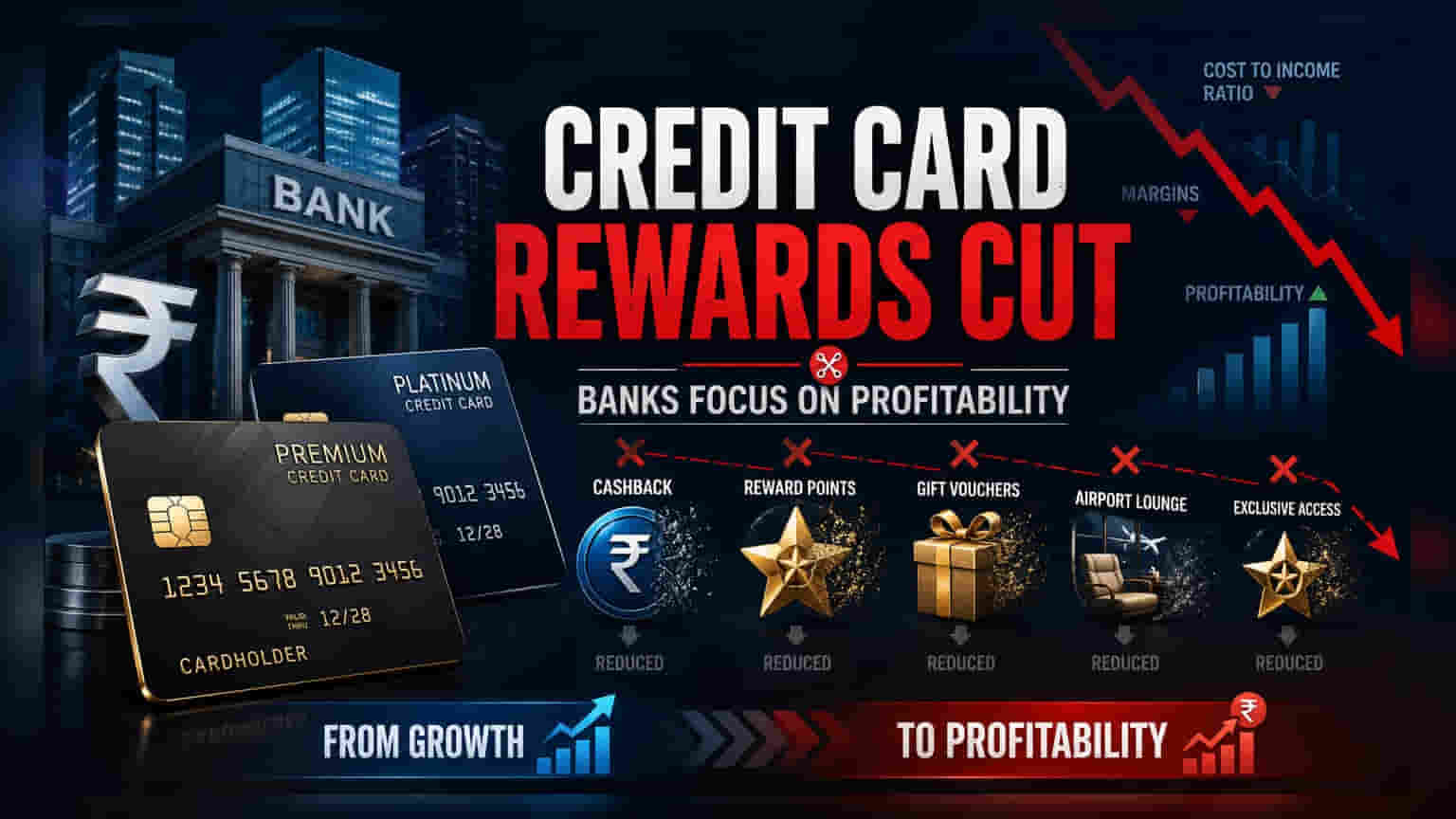

ਭਾਰਤੀ ਬੈਂਕ ਵੱਧ ਰਹੇ ਖਰਚਿਆਂ ਨੂੰ ਕਾਬੂ ਹੇਠ ਰੱਖਣ ਅਤੇ ਮੁਨਾਫੇ ਨੂੰ ਬਚਾਉਣ ਲਈ ਕ੍ਰੈਡਿਟ ਕਾਰਡ ਦੇ ਫਾਇਦਿਆਂ (Rewards) ਵਿੱਚ ਲਗਾਤਾਰ ਕਟੌਤੀ ਕਰ ਰਹੇ ਹਨ। ਇਹ ਬਦਲਾਅ ਇੱਕ ਪੱਕੀ ਹੋ ਰਹੀ ਮਾਰਕੀਟ ਦਾ ਸੰਕੇਤ ਦਿੰਦਾ ਹੈ, ਜਿੱਥੇ ਬੈਂਕ ਵੱਧ ਤੋਂ ਵੱਧ ਗਾਹਕ ਜੋੜਨ ਦੀ ਥਾਂ ਮੁਨਾਫੇ ਨੂੰ ਪਹਿਲ ਦੇ ਰਹੇ ਹਨ। ਬੈਂਕਿੰਗ ਸੈਕਟਰ 'ਤੇ ਨਜ਼ਰ ਰੱਖਣ ਵਾਲੇ ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਆਉਣ ਵਾਲੀਆਂ ਤਿਮਾਹੀਆਂ ਦੀਆਂ ਰਿਪੋਰਟਾਂ ਵਿੱਚ ਇਹਨਾਂ ਬਦਲਾਵਾਂ ਦੇ ਗਾਹਕਾਂ ਨੂੰ ਬਰਕਰਾਰ ਰੱਖਣ ਅਤੇ 'ਕੋਸਟ-ਟੂ-ਇਨਕਮ ਰੇਸ਼ੋ' 'ਤੇ ਪੈਣ ਵਾਲੇ ਅਸਰ 'ਤੇ ਧਿਆਨ ਦੇਣਾ ਚਾਹੀਦਾ ਹੈ।

ਕ੍ਰੈਡਿਟ ਕਾਰਡ ਰਿਵਾਰਡਜ਼ ਵਿੱਚ ਬਦਲਾਅ

ਪਿਛਲੀਆਂ ਕੁਝ ਤਿਮਾਹੀਆਂ ਵਿੱਚ, ਕਈ ਭਾਰਤੀ ਬੈਂਕਾਂ ਨੇ ਆਪਣੇ ਕ੍ਰੈਡਿਟ ਕਾਰਡ ਰਿਵਾਰਡ ਪ੍ਰੋਗਰਾਮਾਂ ਵਿੱਚ ਬਦਲਾਅ ਕਰਨੇ ਸ਼ੁਰੂ ਕਰ ਦਿੱਤੇ ਹਨ। ਇਹਨਾਂ ਵਿੱਚ ਅਕਸਰ ਫਾਇਦਿਆਂ ਨੂੰ ਘਟਾਉਣਾ ਜਾਂ ਪ੍ਰੀਮੀਅਮ ਕਾਰਡਾਂ ਲਈ ਯੋਗਤਾ ਮਾਪਦੰਡਾਂ ਨੂੰ ਸਖਤ ਕਰਨਾ ਸ਼ਾਮਲ ਹੈ। ਹਾਲਾਂਕਿ ਇਹ ਰਿਵਾਰਡ ਸ਼ੁਰੂ ਵਿੱਚ ਗਾਹਕਾਂ ਨੂੰ ਜੋੜਨ ਅਤੇ ਟ੍ਰਾਂਜੈਕਸ਼ਨ ਵਾਲੀਅਮ ਵਧਾਉਣ ਲਈ ਇੱਕ ਮੁੱਖ ਸਾਧਨ ਵਜੋਂ ਵਰਤੇ ਜਾਂਦੇ ਸਨ, ਪਰ ਹੁਣ ਇਸ ਰਣਨੀਤੀ ਵਿੱਚ ਹੌਲੀ-ਹੌਲੀ ਬਦਲਾਅ ਆ ਰਿਹਾ ਹੈ। ਜਿਵੇਂ-ਜਿਵੇਂ ਕ੍ਰੈਡਿਟ ਕਾਰਡ ਮਾਰਕੀਟ ਪੱਕੀ ਹੋ ਰਹੀ ਹੈ, ਬੈਂਕਾਂ ਦਾ ਧਿਆਨ ਸ਼ੁੱਧ ਮਾਰਕੀਟ ਸ਼ੇਅਰ ਵਧਾਉਣ ਤੋਂ ਹਟ ਕੇ ਆਪਣੇ ਰਿਟੇਲ ਪੋਰਟਫੋਲੀਓ ਦੀ ਮੁਨਾਫੇਬਾਜ਼ੀ ਨੂੰ ਬਿਹਤਰ ਬਣਾਉਣ ਵੱਲ ਜਾ ਰਿਹਾ ਹੈ।

ਬੈਂਕ ਆਪਣੀ ਰਣਨੀਤੀ ਕਿਉਂ ਬਦਲ ਰਹੇ ਹਨ?

ਕ੍ਰੈਡਿਟ ਕਾਰਡ ਬਿਜ਼ਨਸ ਲਾਭਕਾਰੀ ਹੈ ਪਰ ਪੂੰਜੀ-ਸघन (Capital-Intensive) ਵੀ ਹੈ, ਜਿਸ ਵਿੱਚ ਗਾਹਕਾਂ ਨੂੰ ਜੋੜਨ, ਟੈਕਨਾਲੋਜੀ ਅਤੇ ਰਿਵਾਰਡਜ਼ 'ਤੇ ਕਾਫੀ ਖਰਚਾ ਆਉਂਦਾ ਹੈ। ਬੈਂਕਾਂ ਲਈ, ਟੀਚਾ ਇਹਨਾਂ ਖਰਚਿਆਂ ਨੂੰ ਵਿਆਜ ਤੋਂ ਹੋਣ ਵਾਲੀ ਆਮਦਨੀ ਅਤੇ ਮਰਚੈਂਟ ਟ੍ਰਾਂਜੈਕਸ਼ਨ ਫੀਸਾਂ ਨਾਲ ਸੰਤੁਲਿਤ ਕਰਨਾ ਹੈ। ਜਦੋਂ ਆਰਥਿਕ ਹਾਲਾਤ ਮੁਨਾਫੇ 'ਤੇ ਦਬਾਅ ਪਾਉਂਦੇ ਹਨ, ਜਾਂ ਜਦੋਂ ਨਵੇਂ ਗਾਹਕਾਂ ਨੂੰ ਜੋੜਨ ਦੀ ਲਾਗਤ ਵਧ ਜਾਂਦੀ ਹੈ, ਤਾਂ ਬੈਂਕ ਅਕਸਰ ਆਪਰੇਸ਼ਨਲ ਕੁਸ਼ਲਤਾ (Operational Efficiency) ਨੂੰ ਬਿਹਤਰ ਬਣਾਉਣ ਲਈ ਰਿਵਾਰਡ ਪ੍ਰੋਗਰਾਮਾਂ ਵੱਲ ਦੇਖਦੇ ਹਨ। ਰਿਵਾਰਡਜ਼ ਨੂੰ ਘਟਾ ਕੇ, ਬੈਂਕ ਆਪਣੇ ਤਤਕਾਲੀ ਖਰਚਿਆਂ ਨੂੰ ਘਟਾ ਸਕਦੇ ਹਨ, ਜੋ ਮੁਕਾਬਲੇਬਾਜ਼ੀ ਵਾਲੇ ਸਮਿਆਂ ਦੌਰਾਨ ਸਿਹਤਮੰਦ ਮੁਨਾਫੇ ਨੂੰ ਬਰਕਰਾਰ ਰੱਖਣ ਵਿੱਚ ਮਦਦ ਕਰਦਾ ਹੈ।

ਬੈਂਕਾਂ 'ਤੇ ਵਿੱਤੀ ਅਸਰ

ਨਿਵੇਸ਼ਕਾਂ ਲਈ, ਪ੍ਰਭਾਵ ਦਾ ਮੁੱਖ ਖੇਤਰ 'ਕੋਸਟ-ਟੂ-ਇਨਕਮ ਰੇਸ਼ੋ' (Cost-to-Income Ratio) ਹੈ। ਇੱਕ ਕ੍ਰੈਡਿਟ ਕਾਰਡ ਬਿਜ਼ਨਸ ਜੋ ਮਹਿੰਗੇ ਰਿਵਾਰਡ ਪ੍ਰੋਗਰਾਮਾਂ 'ਤੇ ਬਹੁਤ ਜ਼ਿਆਦਾ ਨਿਰਭਰ ਕਰਦਾ ਹੈ, ਉਹ ਆਪਣੇ ਮਾਰਜਿਨ ਨੂੰ ਘਟਦਾ ਦੇਖ ਸਕਦਾ ਹੈ ਜੇਕਰ ਟ੍ਰਾਂਜੈਕਸ਼ਨ ਗ੍ਰੋਥ ਰਿਵਾਰਡ ਪੇ-ਆਊਟ ਲਾਗਤਾਂ ਨੂੰ ਪੂਰਾ ਨਹੀਂ ਕਰਦੀ। ਜਦੋਂ ਕੋਈ ਬੈਂਕ ਇਹਨਾਂ ਫਾਇਦਿਆਂ ਨੂੰ ਘਟਾਉਂਦਾ ਹੈ, ਤਾਂ ਇਹ ਅਸਲ ਵਿੱਚ ਕਾਰੋਬਾਰ ਕਰਨ ਦੀ ਲਾਗਤ ਨੂੰ ਘਟਾਉਣ ਦੀ ਕੋਸ਼ਿਸ਼ ਕਰ ਰਿਹਾ ਹੁੰਦਾ ਹੈ। ਹਾਲਾਂਕਿ, ਇਸ ਵਿੱਚ ਇੱਕ ਜੋਖਮ ਸ਼ਾਮਲ ਹੈ: ਜੇ ਗਾਹਕ ਕਾਰਡ ਨੂੰ ਘੱਟ ਮਹੱਤਵਪੂਰਨ ਸਮਝਦੇ ਹਨ, ਤਾਂ ਉਹ ਮੁਕਾਬਲੇਬਾਜ਼ਾਂ ਵੱਲ ਜਾ ਸਕਦੇ ਹਨ, ਜਿਸ ਨਾਲ ਗਾਹਕਾਂ ਦੇ ਛੱਡਣ ਦੀ ਦਰ (Churn) ਵਧ ਸਕਦੀ ਹੈ। ਇਸ ਰਣਨੀਤੀ ਦੀ ਸਫਲਤਾ ਇਸ ਗੱਲ 'ਤੇ ਨਿਰਭਰ ਕਰਦੀ ਹੈ ਕਿ ਕੀ ਬੈਂਕ ਫਾਇਦਿਆਂ ਵਿੱਚ ਕਮੀ ਦੇ ਬਾਵਜੂਦ ਜ਼ਿਆਦਾ ਖਰਚ ਕਰਨ ਵਾਲੇ ਗਾਹਕਾਂ ਨੂੰ ਬਰਕਰਾਰ ਰੱਖ ਸਕਦਾ ਹੈ।

ਮੁਕਾਬਲੇਬਾਜ਼ੀ ਦਾ ਮਾਹੌਲ

ਭਾਰਤ ਵਿੱਚ ਕ੍ਰੈਡਿਟ ਕਾਰਡ ਸਪੇਸ ਦੇ ਮੁੱਖ ਖਿਡਾਰੀ, ਜਿਵੇਂ ਕਿ HDFC Bank, SBI Card, ICICI Bank, ਅਤੇ Axis Bank, ਇੱਕ ਬਹੁਤ ਜ਼ਿਆਦਾ ਮੁਕਾਬਲੇਬਾਜ਼ੀ ਵਾਲੇ ਮਾਹੌਲ ਵਿੱਚ ਕੰਮ ਕਰਦੇ ਹਨ। ਜਦੋਂ ਕੋਈ ਵੱਡਾ ਇਸ਼ੂਅਰ ਆਪਣੇ ਰਿਵਾਰਡ ਸਟਰਕਚਰ ਵਿੱਚ ਬਦਲਾਅ ਕਰਦਾ ਹੈ, ਤਾਂ ਇਸਦਾ ਅਸਰ ਪੂਰੇ ਸੈਕਟਰ ਵਿੱਚ ਫੈਲ ਸਕਦਾ ਹੈ। ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਇਹ ਧਿਆਨ ਦੇਣਾ ਚਾਹੀਦਾ ਹੈ ਕਿ ਜਦੋਂਕਿ ਇਹ ਕਦਮ ਥੋੜ੍ਹੇ ਸਮੇਂ ਲਈ ਮੁਨਾਫੇ ਦਾ ਸਮਰਥਨ ਕਰਦਾ ਹੈ, ਇਹ ਇਹ ਵੀ ਸੰਕੇਤ ਦਿੰਦਾ ਹੈ ਕਿ ਤੇਜ਼ੀ ਨਾਲ, ਰਿਵਾਰਡ-ਆਧਾਰਿਤ ਗ੍ਰੋਥ ਦਾ ਦੌਰ ਹੌਲੀ ਹੋ ਰਿਹਾ ਹੈ ਅਤੇ ਇਸਦੀ ਥਾਂ ਜ਼ਿਆਦਾ ਟਿਕਾਊ, ਯੂਨਿਟ-ਇਕਨਾਮਿਕਸ-ਕੇਂਦ੍ਰਿਤ ਪ੍ਰਦਰਸ਼ਨ ਲੈ ਰਿਹਾ ਹੈ।

ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਕੀ ਨਜ਼ਰ ਰੱਖਣੀ ਚਾਹੀਦੀ ਹੈ?

ਫਾਈਨੈਂਸ਼ੀਅਲ ਸਟਾਕਾਂ 'ਤੇ ਨਜ਼ਰ ਰੱਖਣ ਵਾਲੇ ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਆਉਣ ਵਾਲੀਆਂ ਕਮਾਈ ਕਾਲਾਂ (Earnings Calls) ਦੌਰਾਨ ਰਿਟੇਲ ਸੰਪਤੀ ਦੀ ਗੁਣਵੱਤਾ (Retail Asset Quality) ਅਤੇ ਕੋਸਟ-ਟੂ-ਇਨਕਮ ਰੇਸ਼ੋ ਬਾਰੇ ਮੈਨੇਜਮੈਂਟ ਦੀ ਟਿੱਪਣੀ 'ਤੇ ਬਰੀਕੀ ਨਾਲ ਧਿਆਨ ਦੇਣਾ ਚਾਹੀਦਾ ਹੈ। ਜੇ ਬੈਂਕ ਰਿਵਾਰਡ ਕਟੌਤੀ ਤੋਂ ਬਾਅਦ ਨਵੇਂ ਕਾਰਡਾਂ ਦੇ ਵਾਧੇ ਵਿੱਚ ਸੁਸਤੀ ਜਾਂ ਕਾਰਡ ਐਟ੍ਰੀਸ਼ਨ ਰੇਟ (Card Attrition Rates) ਵਿੱਚ ਵਾਧਾ ਦਰਜ ਕਰਦੇ ਹਨ, ਤਾਂ ਇਹ ਸੰਕੇਤ ਦੇ ਸਕਦਾ ਹੈ ਕਿ ਰਣਨੀਤੀ ਗਾਹਕਾਂ ਦੀ ਵਫਾਦਾਰੀ ਨੂੰ ਪ੍ਰਭਾਵਿਤ ਕਰ ਰਹੀ ਹੈ। ਇਸ ਦੇ ਉਲਟ, ਇਨ੍ਹਾਂ ਬਦਲਾਵਾਂ ਦੇ ਬਾਵਜੂਦ ਸਥਿਰ ਜਾਂ ਸੁਧਰਦਾ ਹੋਇਆ ਮਾਰਜਿਨ ਪ੍ਰੋਫਾਈਲ ਇਹ ਦੱਸੇਗਾ ਕਿ ਬੈਂਕ ਮੁਨਾਫੇਬਾਜ਼ੀ ਅਤੇ ਗਾਹਕਾਂ ਨੂੰ ਬਰਕਰਾਰ ਰੱਖਣ ਵਿੱਚ ਸਫਲਤਾਪੂਰਵਕ ਸੰਤੁਲਨ ਬਣਾ ਰਹੇ ਹਨ। ਵਿਆਜ ਆਮਦਨ ਅਤੇ ਆਪਰੇਸ਼ਨਲ ਲਾਗਤਾਂ ਦੇ ਫੈਲਾਅ (Spread) ਨੂੰ ਟਰੈਕ ਕਰਨਾ ਬੈਂਕਿੰਗ ਸੈਕਟਰ ਲਈ ਇੱਕ ਮਹੱਤਵਪੂਰਨ ਨਿਗਰਾਨੀਯੋਗ ਬਿੰਦੂ ਬਣਿਆ ਰਹੇਗਾ।