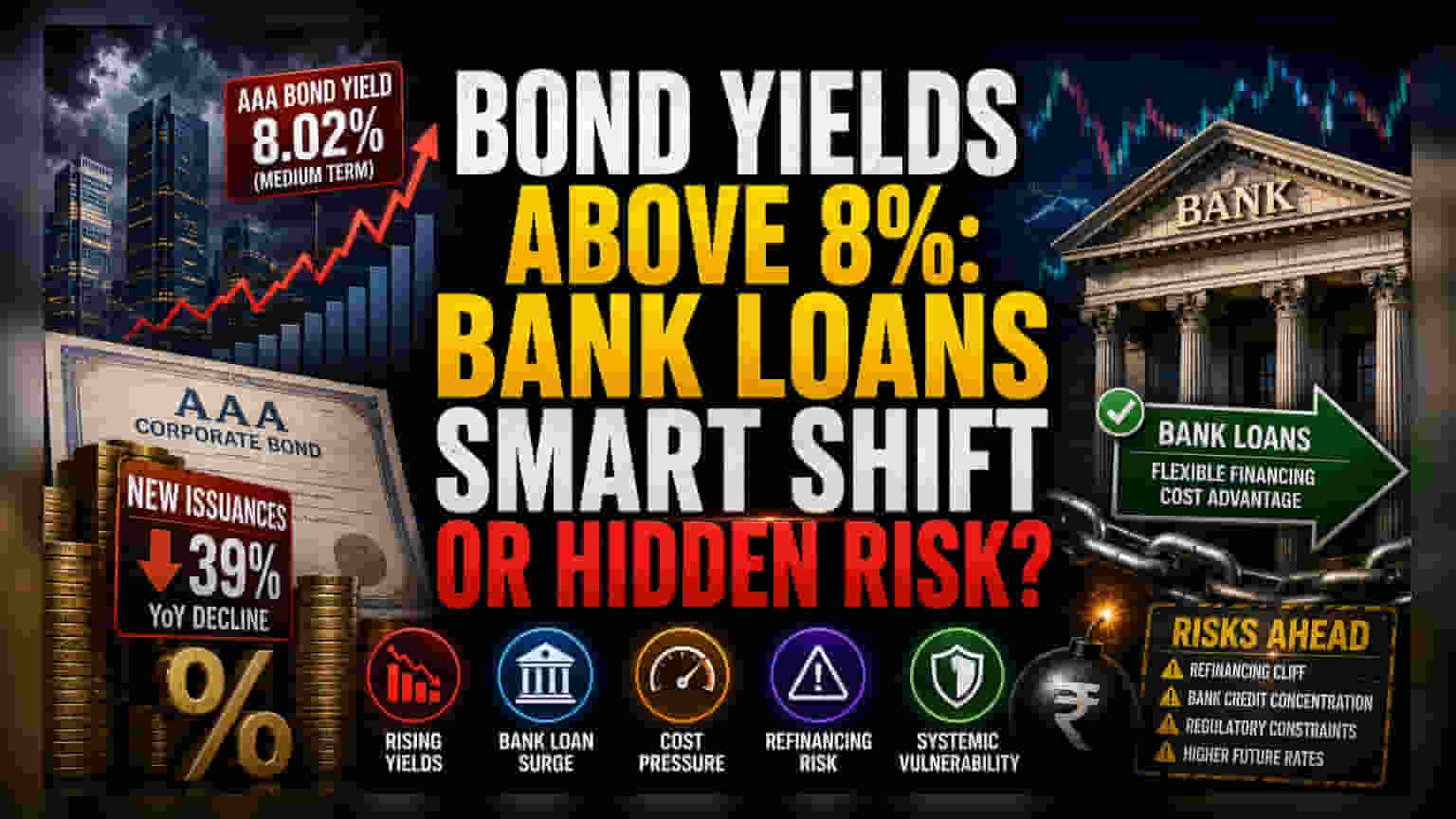

ਵਿਆਜ ਲਾਗਤਾਂ ਵਿੱਚ ਵੱਡਾ ਬਦਲਾਅ

ਫਿਕਸਡ-ਇਨਕਮ ਮਾਰਕੀਟਾਂ ਇੱਕ ਵੱਡੇ ਮੁੜ-ਮੁੱਲਾਂਕਣ (Repricing) ਵਿੱਚੋਂ ਗੁਜ਼ਰ ਰਹੀਆਂ ਹਨ ਕਿਉਂਕਿ ਮੱਧ-ਮਿਆਦ ਦੀ ਪਰਿਪੱਕਤਾ (Medium-term Maturities) ਵਾਲੇ AAA-ਰੇਟਿਡ ਬਾਂਡਾਂ ਦੀ ਯੀਲਡ 8% ਦੇ ਪੱਧਰ ਨੂੰ ਪਾਰ ਕਰ ਗਈ ਹੈ। ਇਹ ਪਿਛਲੇ ਤਿੰਨ ਸਾਲਾਂ ਵਿੱਚ ਕਾਰਪੋਰੇਟ ਬੈਲੰਸ ਸ਼ੀਟ ਦੇ ਵਿਸਥਾਰ ਦਾ ਸਮਰਥਨ ਕਰਨ ਵਾਲੇ ਘੱਟ-ਵਿਆਜ ਦਰਾਂ ਦੇ ਮਾਹੌਲ ਤੋਂ ਇੱਕ ਮਹੱਤਵਪੂਰਨ ਬਦਲਾਅ ਦਾ ਸੰਕੇਤ ਹੈ। ਜਿਵੇਂ-ਜਿਵੇਂ ਬਾਜ਼ਾਰ-ਤੈਅ ਯੀਲਡਾਂ ਅਤੇ ਸੰਸਥਾਈ ਬੈਂਕਾਂ ਦੁਆਰਾ ਦਿੱਤੀਆਂ ਜਾਣ ਵਾਲੀਆਂ ਦਰਾਂ ਵਿਚਕਾਰ ਅੰਤਰ ਵੱਧ ਰਿਹਾ ਹੈ, ਬਾਂਡ ਮਾਰਕੀਟ ਫਾਈਨਾਂਸਿੰਗ ਦੀ ਰਵਾਇਤੀ ਤਰਜੀਹ ਘੱਟ ਰਹੀ ਹੈ। ਇਸ ਕਾਰਨ ਕੰਪਨੀਆਂ ਮਹਿੰਗੀਆਂ, ਲੰਬੇ ਸਮੇਂ ਦੀਆਂ ਦੇਣਦਾਰੀਆਂ (Liabilities) ਨੂੰ ਤਾਲਾਬੰਦ ਕਰਨ ਤੋਂ ਬਚਣ ਲਈ ਬੈਂਕ ਕ੍ਰੈਡਿਟ ਸਹੂਲਤਾਂ ਨੂੰ ਤਰਜੀਹ ਦੇ ਰਹੀਆਂ ਹਨ।

ਸੰਸਥਾਈ ਬਦਲਾਅ ਦਾ ਵਿਸ਼ਲੇਸ਼ਣ

ਹਾਲੀਆ ਅੰਕੜੇ ਡੈੱਟ ਕੈਪੀਟਲ ਮਾਰਕੀਟ ਗਤੀਵਿਧੀ ਵਿੱਚ ਮਾਰਕੀਟ ਦੇ ਮੁਕਾਬਲੇ 39% ਦੀ ਕਮੀ ਦਰਸਾਉਂਦੇ ਹਨ, ਜੋ ਪਿਛਲੇ ਸਾਲ ਇਸੇ ਸਮੇਂ ਦੇ ਮੁਕਾਬਲੇ ਹੈ। ਇਹ ਸੰਕੁਚਨ ਸਿਰਫ ਮੌਜੂਦਾ ਕੇਂਦਰੀ ਬੈਂਕ ਨੀਤੀ ਦੀ ਪ੍ਰਤੀਕ੍ਰਿਆ ਨਹੀਂ ਹੈ, ਬਲਕਿ ਇਹ ਖ਼ਜ਼ਾਨੇਦਾਰਾਂ (Treasurers) ਦੁਆਰਾ ਲਿਕਵਿਡਿਟੀ ਦੇ ਹੋਰ ਖਾਤਮੇ ਦੇ ਡਰ ਕਾਰਨ ਇੱਕ ਪਹਿਲਾਂ ਹੀ ਕੀਤਾ ਗਿਆ ਅਨੁਕੂਲਨ (Preemptive Adjustment) ਹੈ। ਜਦੋਂ ਕਿ ਭਾਰਤੀ ਰਿਜ਼ਰਵ ਬੈਂਕ (RBI) ਮਹਿੰਗਾਈ ਦੇ ਦਬਾਅ ਨੂੰ ਕਾਬੂ ਕਰਨ ਲਈ ਸਖ਼ਤ ਰੁਖ ਅਪਣਾ ਰਿਹਾ ਹੈ, ਇਸਦਾ ਬੋਝ ਬਹੁਤ ਜ਼ਿਆਦਾ ਕੈਪੀਟਲ ਮਾਰਕੀਟਾਂ 'ਤੇ ਪੈ ਰਿਹਾ ਹੈ। ਕਾਰਪੋਰੇਟ ਬਾਂਡ ਸਪੇਸ ਦੇ ਉਲਟ, ਜਿੱਥੇ ਕੀਮਤ ਤੁਰੰਤ ਹੁੰਦੀ ਹੈ ਅਤੇ ਵਿਆਜ ਦਰਾਂ ਦੀਆਂ ਉਮੀਦਾਂ ਪ੍ਰਤੀ ਸੰਵੇਦਨਸ਼ੀਲ ਹੁੰਦੀ ਹੈ, ਬੈਂਕ ਲੈਂਡਿੰਗ ਪੋਰਟਫੋਲੀਓ ਵਿੱਚ ਅਕਸਰ ਦੇਰੀ ਹੁੰਦੀ ਹੈ, ਜਿਸ ਨਾਲ ਕਰਜ਼ ਲੈਣ ਵਾਲਿਆਂ ਨੂੰ ਇੱਕ ਅਸਥਾਈ, ਹਾਲਾਂਕਿ ਘੱਟ ਰਿਹਾ, ਲਾਗਤ ਲਾਭ ਮਿਲਦਾ ਹੈ। ਇਹ ਆਰਬਿਟਰੇਜ ਮੌਕਾ ਇਸ ਸਮੇਂ ਪ੍ਰਮੁੱਖ ਗੈਰ-ਬੈਂਕਿੰਗ ਵਿੱਤੀ ਸੰਸਥਾਵਾਂ (NBFCs) ਵਿੱਚ ਬੈਂਕ ਕ੍ਰੈਡਿਟ ਦੀ ਮੰਗ ਵਿੱਚ ਵਾਧਾ ਕਰ ਰਿਹਾ ਹੈ।

ਬੇਅਰ ਕੇਸ: ਢਾਂਚਾਗਤ ਕਮਜ਼ੋਰੀਆਂ

ਬਾਂਡਾਂ ਤੋਂ ਬੈਂਕ ਲੋਨਾਂ ਵੱਲ ਇਹ ਮਾਈਗ੍ਰੇਸ਼ਨ ਸਿਸਟਮਿਕ ਜੋਖਮ ਦੀ ਇੱਕ ਦੂਜੀ ਪਰਤ ਪੇਸ਼ ਕਰਦੀ ਹੈ। ਬੈਂਕ ਕ੍ਰੈਡਿਟ 'ਤੇ ਭਾਰੀ ਨਿਰਭਰਤਾ ਦੁਆਰਾ, ਕਾਰਪੋਰੇਸ਼ਨਾਂ ਆਪਣੀ ਦੇਣਦਾਰੀ ਦੇ ਜੋਖਮ ਨੂੰ ਬੈਂਕਿੰਗ ਸੈਕਟਰ ਦੇ ਅੰਦਰ ਕੇਂਦਰਿਤ ਕਰ ਰਹੀਆਂ ਹਨ, ਜੋ ਪਹਿਲਾਂ ਹੀ ਵਧੇ ਹੋਏ ਕ੍ਰੈਡਿਟ ਵਾਧੇ ਦਾ ਪ੍ਰਬੰਧਨ ਕਰ ਰਿਹਾ ਹੈ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਲੰਬੇ ਸਮੇਂ ਦੇ ਬਾਂਡਾਂ ਦੀ ਬਜਾਏ ਥੋੜ੍ਹੇ ਸਮੇਂ ਲਈ ਬੈਂਕ ਉਧਾਰ 'ਤੇ ਨਿਰਭਰਤਾ ਇੱਕ ਰਿਫਾਈਨਾਂਸਿੰਗ ਕਲਿਫ (Refinancing Cliff) ਬਣਾਉਣ ਦਾ ਜੋਖਮ ਪੈਦਾ ਕਰਦੀ ਹੈ, ਜੇਕਰ ਕੇਂਦਰੀ ਬੈਂਕ ਮੌਜੂਦਾ ਪਾਬੰਦੀਆਂ ਵਾਲੀਆਂ ਨੀਤੀਆਂ ਨੂੰ ਉਮੀਦ ਨਾਲੋਂ ਵੱਧ ਸਮੇਂ ਤੱਕ ਬਰਕਰਾਰ ਰੱਖਦਾ ਹੈ। ਬਾਂਡ ਬਾਜ਼ਾਰ ਦੇ ਉਲਟ, ਜਿੱਥੇ ਸੰਸਥਾਈ ਨਿਵੇਸ਼ਕ ਵਿਭਿੰਨਤਾ (Diversification) ਦੀ ਕੁਝ ਹੱਦ ਤੱਕ ਪ੍ਰਦਾਨ ਕਰਦੇ ਹਨ, ਬੈਂਕ ਬੈਲੰਸ ਸ਼ੀਟਾਂ ਨੂੰ ਅਚਾਨਕ ਰੈਗੂਲੇਟਰਾਂ ਦੁਆਰਾ ਸਖਤ ਪੂੰਜੀ ਨਿਯਮਾਂ ਜਾਂ ਇਸ ਤੇਜ਼ ਕ੍ਰੈਡਿਟ ਵਾਧੇ ਦੇ ਜਵਾਬ ਵਿੱਚ ਸੰਪਤੀ-ਦੇਣਦਾਰੀ ਬੇਮੇਲ (Asset-Liability Mismatch) ਆਦੇਸ਼ਾਂ ਨੂੰ ਲਾਗੂ ਕਰਨ ਦੀ ਸਥਿਤੀ ਵਿੱਚ ਰੁਕਾਵਟਾਂ ਦਾ ਸਾਹਮਣਾ ਕਰਨਾ ਪੈ ਸਕਦਾ ਹੈ। ਜਿਹੜੀਆਂ ਕੰਪਨੀਆਂ ਹੁਣ ਲੰਬੇ ਸਮੇਂ ਦੇ, ਨਿਸ਼ਚਿਤ-ਦਰ ਵਾਲੇ ਕਰਜ਼ੇ ਨੂੰ ਸੁਰੱਖਿਅਤ ਕਰਨ ਵਿੱਚ ਅਸਫਲ ਰਹਿੰਦੀਆਂ ਹਨ, ਉਹ ਮਾਰਜਨ ਕੰਪਰੈਸ਼ਨ (Margin Compression) ਦੇ ਪ੍ਰਤੀ ਕਮਜ਼ੋਰ ਪਾਈਆਂ ਜਾ ਸਕਦੀਆਂ ਹਨ ਜੇਕਰ ਉਨ੍ਹਾਂ ਨੂੰ ਵਿੱਤੀ ਸਾਲ ਦੇ ਅਖੀਰ ਵਿੱਚ ਹੋਰ ਵੀ ਵੱਧ ਫਲੋਟਿੰਗ ਦਰਾਂ 'ਤੇ ਡੈੱਟ ਨੂੰ ਰੋਲ ਓਵਰ (Roll Over) ਕਰਨ ਲਈ ਮਜਬੂਰ ਕੀਤਾ ਜਾਂਦਾ ਹੈ।

ਮੈਕਰੋ-ਆਰਥਿਕ ਪ੍ਰਭਾਵ

ਅੱਗੇ ਦੇਖਦੇ ਹੋਏ, ਡੈੱਟ ਕੈਪੀਟਲ ਮਾਰਕੀਟਾਂ ਦਾ ਦ੍ਰਿਸ਼ਟੀਕੋਣ ਨਿਰੰਤਰ ਮਹਿੰਗਾਈ ਅਤੇ ਕੇਂਦਰੀ ਬੈਂਕ ਨੀਤੀ ਦੇ ਆਪਸੀ ਤਾਲਮੇਲ ਦੁਆਰਾ ਸੀਮਤ ਰਹੇਗਾ। ਵਿਸ਼ਲੇਸ਼ਕਾਂ ਦਾ ਅਨੁਮਾਨ ਹੈ ਕਿ ਜਦੋਂ ਤੱਕ ਸਰਕਾਰੀ ਯੀਲਡ ਕਰਵ (Sovereign Yield Curve) ਵਿੱਚ ਅਸਥਿਰਤਾ ਘੱਟ ਨਹੀਂ ਜਾਂਦੀ, ਕਾਰਪੋਰੇਟ ਬਾਂਡਾਂ ਲਈ ਪ੍ਰਾਇਮਰੀ ਮਾਰਕੀਟ ਬੰਦ ਰਹੇਗੀ, ਸਿਰਫ ਤੁਰੰਤ ਰਿਫਾਈਨਾਂਸਿੰਗ ਲੋੜਾਂ ਵਾਲੇ ਜਾਰੀਕਰਤਾਵਾਂ ਲਈ ਰਾਖਵੀਂ ਰਹੇਗੀ। ਵਿਆਪਕ ਰੁਝਾਨ ਚੋਟੀ ਦੇ ਵਪਾਰਕ ਬੈਂਕਾਂ (Top-tier Commercial Banks) ਵਿੱਚ ਸ਼ਕਤੀ ਦੇ ਏਕਾਗ੍ਰਤਾ (Consolidation) ਦਾ ਸੁਝਾਅ ਦਿੰਦਾ ਹੈ, ਜੋ ਹੁਣ ਕਾਰਪੋਰੇਟ ਫੰਡਿੰਗ ਤੱਕ ਪਹੁੰਚ 'ਤੇ ਮਹੱਤਵਪੂਰਨ ਲੀਵਰੇਜ ਰੱਖਦੇ ਹਨ, ਜੋ ਕਿ ਵਿੱਤੀ ਸਾਲ ਦੇ ਬਾਕੀ ਰਹਿੰਦੇ ਸਮੇਂ ਲਈ ਭਾਰਤੀ ਵਿੱਤੀ ਖੇਤਰ ਦੀ ਮੁਕਾਬਲੇਬਾਜ਼ੀ ਗਤੀਸ਼ੀਲਤਾ ਨੂੰ ਬਦਲ ਸਕਦਾ ਹੈ।