ਚੀਨ ਦੇ ਸ਼ਹਿਰੀ ਬਾਡੀਆਂ ਨੇ 2,100 ਸਰਕਾਰੀ ਗਾਈਡੈਂਸ ਫੰਡਾਂ ਰਾਹੀਂ ਪ੍ਰਾਈਵੇਟ ਕੰਪਨੀਆਂ ਵਿੱਚ $1.5 ਟ੍ਰਿਲੀਅਨ ਤੋਂ ਵੱਧ ਦਾ ਨਿਵੇਸ਼ ਕੀਤਾ ਹੈ। ਜਿੱਥੇ ਇਸ ਮਾਡਲ ਨੇ ਵੱਡੇ ਟੈਕ ਅਤੇ ਨਿਰਮਾਣ ਖੇਤਰ ਦੇ ਲੀਡਰ ਬਣਾਉਣ ਵਿੱਚ ਮਦਦ ਕੀਤੀ, ਉੱਥੇ ਹੁਣ ਇਹ ਪ੍ਰਾਪਰਟੀ ਮਾਰਕੀਟ ਦੇ ਕਰਜ਼ੇ ਅਤੇ ਸੰਭਾਵੀ ਨੁਕਸਾਨ ਦੇ ਜੋਖਮਾਂ ਦਾ ਸਾਹਮਣਾ ਕਰ ਰਿਹਾ ਹੈ। ਭਾਰਤੀ ਸ਼ਹਿਰਾਂ ਵਿੱਚ ਵਰਤਮਾਨ ਵਿੱਚ ਇਸ ਵੈਂਚਰ ਕੈਪੀਟਲ ਪਹੁੰਚ ਨੂੰ ਦੁਹਰਾਉਣ ਲਈ ਕਾਨੂੰਨੀ ਅਤੇ ਵਿੱਤੀ ਢਾਂਚੇ ਦੀ ਘਾਟ ਹੈ।

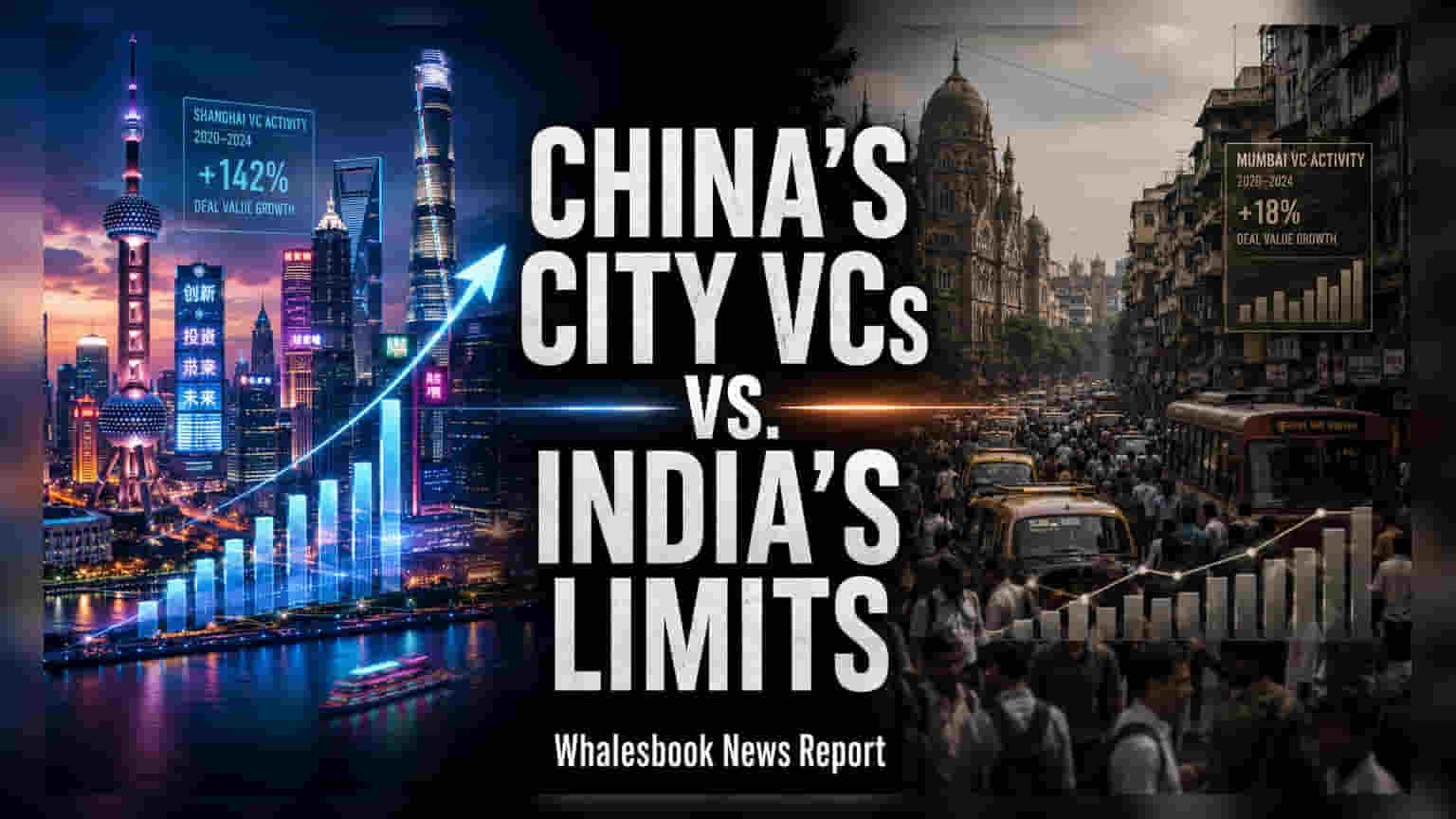

ਚੀਨ ਦੇ ਸ਼ਹਿਰਾਂ ਜਿਵੇਂ ਕਿ ਸ਼ੰਘਾਈ ਅਤੇ ਸ਼ੇਨਜ਼ੇਨ ਵਿੱਚ, ਸਥਾਨਕ ਸ਼ਹਿਰੀ ਬਾਡੀਆਂ ਸ਼ਕਤੀਸ਼ਾਲੀ ਵੈਂਚਰ ਕੈਪੀਟਲਿਸਟ ਵਜੋਂ ਉਭਰੀਆਂ ਹਨ। ਇਹ ਸੰਸਥਾਵਾਂ ਰਵਾਇਤੀ ਬੁਨਿਆਦੀ ਢਾਂਚੇ ਦੀਆਂ ਭੂਮਿਕਾਵਾਂ ਤੋਂ ਅੱਗੇ ਵਧ ਕੇ, ਪ੍ਰਾਈਵੇਟ ਕਾਰੋਬਾਰਾਂ ਵਿੱਚ ਸਿੱਧੇ ਨਿਵੇਸ਼ ਕਰਨ ਲਈ ਵੱਡੇ ਪੂੰਜੀ ਭੰਡਾਰਾਂ ਦਾ ਪ੍ਰਬੰਧਨ ਕਰ ਰਹੀਆਂ ਹਨ। 2025 ਦੇ ਅੰਤ ਤੱਕ, ਇਨ੍ਹਾਂ ਚੀਨੀ ਸਥਾਨਕ ਸਰਕਾਰਾਂ ਨੇ 2,100 ਤੋਂ ਵੱਧ ਗਾਈਡੈਂਸ ਫੰਡ ਸਥਾਪਿਤ ਕੀਤੇ ਹਨ, ਜੋ ਕਿ ਕੁੱਲ ਮਿਲਾ ਕੇ 11 ਟ੍ਰਿਲੀਅਨ ਯੂਆਨ (ਲਗਭਗ $1.5 ਟ੍ਰਿਲੀਅਨ) ਦਾ ਪ੍ਰਬੰਧਨ ਕਰਦੇ ਹਨ। ਇਹ ਫੰਡ ਇਲੈਕਟ੍ਰਿਕ ਵਾਹਨ ਨਿਰਮਾਣ ਤੋਂ ਲੈ ਕੇ ਸੈਮੀਕੰਡਕਟਰ ਡਿਜ਼ਾਈਨ ਅਤੇ ਡਿਸਪਲੇ ਤਕਨਾਲੋਜੀ ਤੱਕ ਦੇ ਵੱਖ-ਵੱਖ ਖੇਤਰਾਂ ਵਿੱਚ ਇਕੁਇਟੀ ਹਿੱਸੇਦਾਰੀ ਲੈਂਦੇ ਹਨ।

ਚੀਨੀ ਮਿਊਂਸਪਲ ਫੰਡ ਕਿਵੇਂ ਕੰਮ ਕਰਦੇ ਹਨ?

ਮਿਆਰੀ ਜਨਤਕ ਬੁਨਿਆਦੀ ਢਾਂਚੇ ਦੇ ਖਰਚਿਆਂ ਦੇ ਉਲਟ, ਇਹ ਫੰਡ ਪੇਸ਼ੇਵਰ ਵੈਂਚਰ ਕੈਪੀਟਲ ਫਰਮਾਂ ਵਾਂਗ ਕੰਮ ਕਰਨ ਲਈ ਤਿਆਰ ਕੀਤੇ ਗਏ ਹਨ। ਉਹ ਮੁਨਾਫੇ ਦੇ ਮਕਸਦ ਨਾਲ ਕੰਮ ਕਰਦੇ ਹਨ, ਜਿਸ ਦਾ ਉਦੇਸ਼ ਸਥਾਨਕ ਕੰਪਨੀਆਂ ਨੂੰ ਰਾਸ਼ਟਰੀ ਉਦਯੋਗ ਲੀਡਰ ਬਣਾਉਣਾ ਹੈ। ਇੱਕ ਵਾਰ ਜਦੋਂ ਕੋਈ ਪੋਰਟਫੋਲੀਓ ਕੰਪਨੀ ਪਰਿਪੱਕ ਹੋ ਜਾਂਦੀ ਹੈ ਅਤੇ ਸਫਲ ਹੁੰਦੀ ਹੈ, ਤਾਂ ਮਿਊਂਸਪਲ ਫੰਡ ਆਮ ਤੌਰ 'ਤੇ ਪ੍ਰੀਮੀਅਮ 'ਤੇ ਆਪਣੀ ਹਿੱਸੇਦਾਰੀ ਨੂੰ ਵੇਚ ਦਿੰਦਾ ਹੈ। ਇਹ ਸੰਸਥਾਵਾਂ ਗੈਰ-ਮੁਦਰਾ ਸਹਾਇਤਾ ਵੀ ਪ੍ਰਦਾਨ ਕਰਦੀਆਂ ਹਨ, ਜਿਵੇਂ ਕਿ ਸਬਸਿਡੀ ਵਾਲੀ ਜ਼ਮੀਨ, ਟੈਕਸ ਛੋਟ, ਅਤੇ ਪ੍ਰਤਿਭਾ ਭਰਤੀ ਵਿੱਚ ਸਹਾਇਤਾ, ਜੋ ਮੁਕਾਬਲੇ ਵਾਲੇ ਬਾਜ਼ਾਰਾਂ ਵਿੱਚ ਵਧ ਰਹੀਆਂ ਕੰਪਨੀਆਂ ਲਈ ਸੰਚਾਲਨ ਲਾਗਤਾਂ ਨੂੰ ਘਟਾਉਣ ਵਿੱਚ ਮਦਦ ਕਰਦੀ ਹੈ।

ਜੋਖਮ ਅਤੇ ਵਿੱਤੀ ਦਬਾਅ

ਚੀਨੀ ਮਾਡਲ ਵਿੱਚ ਕਾਫੀ ਕਮੀਆਂ ਵੀ ਹਨ। ਹਾਲ ਹੀ ਦੇ ਸਾਲਾਂ ਵਿੱਚ ਪ੍ਰਾਪਰਟੀ ਮਾਰਕੀਟ ਵਿੱਚ ਭਾਰੀ ਗਿਰਾਵਟ ਦੇਖੀ ਗਈ ਹੈ, ਜੋ ਰਵਾਇਤੀ ਤੌਰ 'ਤੇ ਜ਼ਮੀਨ ਦੀ ਵਿਕਰੀ ਰਾਹੀਂ ਇਨ੍ਹਾਂ ਨਗਰਪਾਲਿਕਾਵਾਂ ਲਈ ਮਾਲੀਆ ਦਾ ਮੁੱਖ ਸਰੋਤ ਰਿਹਾ ਹੈ। ਜਿਉਂ-ਜਿਉਂ ਜ਼ਮੀਨ ਦੀਆਂ ਕੀਮਤਾਂ ਘਟੀਆਂ ਹਨ, ਬਹੁਤ ਸਾਰੀਆਂ ਸਥਾਨਕ ਸਰਕਾਰਾਂ ਖੁਦ ਨੂੰ ਵਧਦੇ ਕਰਜ਼ੇ ਦੇ ਪੱਧਰ ਨਾਲ ਜੂਝਦੀਆਂ ਪਾ ਰਹੀਆਂ ਹਨ। ਇਸ ਵਿੱਤੀ ਦਬਾਅ ਨੇ ਕੁਝ ਸ਼ਹਿਰੀ ਬਾਡੀਆਂ ਨੂੰ ਆਪਣੇ ਨਿਵੇਸ਼ ਪੋਰਟਫੋਲੀਓ 'ਤੇ ਮੁੜ ਵਿਚਾਰ ਕਰਨ ਲਈ ਮਜਬੂਰ ਕੀਤਾ ਹੈ, ਅਤੇ ਕੁਝ ਸੰਸਥਾਵਾਂ ਦੁਆਰਾ ਆਪਣੇ ਬੈਲੰਸ ਸ਼ੀਟਾਂ ਦਾ ਪ੍ਰਬੰਧਨ ਕਰਨ ਲਈ, ਕਈ ਵਾਰ ਨੁਕਸਾਨ 'ਤੇ, ਆਪਣੇ ਵੈਂਚਰ ਕੈਪੀਟਲ ਹੋਲਡਿੰਗਜ਼ ਤੋਂ ਬਾਹਰ ਨਿਕਲਣ ਦੀ ਕੋਸ਼ਿਸ਼ ਕਰਨ ਦੀਆਂ ਖ਼ਬਰਾਂ ਆ ਰਹੀਆਂ ਹਨ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਇਹ ਪਹਿਲਕਦਮੀਆਂ ਅੰਦਰੂਨੀ ਚੁਣੌਤੀਆਂ ਦਾ ਸਾਹਮਣਾ ਕਰ ਰਹੀਆਂ ਹਨ, ਜਿਸ ਵਿੱਚ ਫੈਸਲੇ ਲੈਣ ਵਿੱਚ ਰਾਜਨੀਤਿਕ ਪ੍ਰਭਾਵ ਦੀਆਂ ਚਿੰਤਾਵਾਂ ਅਤੇ ਪ੍ਰੋਜੈਕਟਾਂ ਦੀ ਮਾੜੀ ਚੋਣ ਸ਼ਾਮਲ ਹੈ, ਜਿਸ ਕਾਰਨ ਨਿਵੇਸ਼ ਅਸਫਲ ਰਹੇ ਹਨ।

ਭਾਰਤੀ ਸੰਦਰਭ

ਭਾਰਤ ਵਿੱਚ, ਆਰਥਿਕ ਢਾਂਚਾ ਬੁਨਿਆਦੀ ਤੌਰ 'ਤੇ ਵੱਖਰਾ ਹੈ। ਨਗਰਪਾਲਿਕਾ ਬਾਡੀਆਂ ਕਾਨੂੰਨੀ ਤੌਰ 'ਤੇ ਪਾਣੀ, ਸੜਕਾਂ ਅਤੇ ਕੂੜਾ ਪ੍ਰਬੰਧਨ ਵਰਗੀਆਂ ਨਾਗਰਿਕ ਸਹੂਲਤਾਂ ਪ੍ਰਦਾਨ ਕਰਨ ਤੱਕ ਸੀਮਿਤ ਹਨ। ਉਨ੍ਹਾਂ ਕੋਲ ਵੱਡੇ ਪੱਧਰ 'ਤੇ ਵਪਾਰਕ ਵੈਂਚਰ ਫੰਡ ਲਾਂਚ ਕਰਨ ਲਈ ਲੋੜੀਂਦਾ ਸੰਵਿਧਾਨਕ ਅਧਿਕਾਰ ਜਾਂ ਸੁਤੰਤਰ ਮਾਲੀਆ ਸਟ੍ਰੀਮ ਨਹੀਂ ਹੈ। ਜ਼ਮੀਨੀ ਮਲਕੀਅਤ ਮੁੱਖ ਤੌਰ 'ਤੇ ਰਾਜ ਸਰਕਾਰਾਂ ਦੇ ਨਿਯੰਤਰਣ ਹੇਠ ਰਹਿੰਦੀ ਹੈ, ਜੋ ਸਥਾਨਕ ਸ਼ਹਿਰ ਕੌਂਸਲਾਂ ਦੀ ਸਮਰੱਥਾ ਨੂੰ ਸੀਮਿਤ ਕਰਦੀ ਹੈ ਕਿ ਉਹ ਚੀਨੀ ਸ਼ਹਿਰਾਂ ਦੁਆਰਾ ਕਾਰੋਬਾਰਾਂ ਨੂੰ ਆਕਰਸ਼ਿਤ ਕਰਨ ਅਤੇ ਸਮਰਥਨ ਦੇਣ ਲਈ ਵਰਤੇ ਜਾਣ ਵਾਲੇ ਸੰਪਤੀਆਂ ਦੀ ਪੇਸ਼ਕਸ਼ ਕਰ ਸਕਣ।

ਹਾਲਾਂਕਿ ਭਾਰਤ ਮਿਊਂਸਪਲ ਵੈਂਚਰ ਕੈਪੀਟਲ ਮਾਡਲ ਦੀ ਪਾਲਣਾ ਨਹੀਂ ਕਰਦਾ, ਇਹ ਆਪਣੇ ਸਟਾਰਟਅੱਪ ਅਤੇ ਨਿਰਮਾਣ ਈਕੋਸਿਸਟਮ ਦਾ ਸਮਰਥਨ ਕਰਨ ਲਈ ਹੋਰ ਤਰੀਕਿਆਂ ਦੀ ਵਰਤੋਂ ਕਰਦਾ ਹੈ। ਸਮਾਲ ਇੰਡਸਟਰੀਜ਼ ਡਿਵੈਲਪਮੈਂਟ ਬੈਂਕ ਆਫ ਇੰਡੀਆ (SIDBI) ਵਰਗੀਆਂ ਸੰਸਥਾਵਾਂ ਵੱਖ-ਵੱਖ ਅਲਟਰਨੇਟਿਵ ਇਨਵੈਸਟਮੈਂਟ ਫੰਡਾਂ ਨੂੰ ਸਹਾਇਤਾ ਪ੍ਰਦਾਨ ਕਰਦੀਆਂ ਹਨ, ਜੋ ਫਿਰ ਸਟਾਰਟਅੱਪਾਂ ਵਿੱਚ ਪੂੰਜੀ ਲਗਾਉਂਦੀਆਂ ਹਨ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਕੁਝ ਰਾਜ ਸਰਕਾਰਾਂ ਨੇ ਸਥਾਨਕ ਕਾਰੋਬਾਰਾਂ ਦੇ ਵਿਕਾਸ ਨੂੰ ਉਤਸ਼ਾਹਿਤ ਕਰਨ ਲਈ ਤੇਲੰਗਾਨਾ ਦੇ ਟੀ-ਫੰਡ (T-Fund) ਜਾਂ ਤਾਮਿਲਨਾਡੂ ਦੇ ਟੈਨਫੰਡ (TANFUND) ਵਰਗੀਆਂ ਪਹਿਲਕਦਮੀਆਂ ਸ਼ੁਰੂ ਕੀਤੀਆਂ ਹਨ। ਭਾਰਤ ਲਈ ਅੱਗੇ ਦਾ ਰਾਹ ਸੰਭਵ ਤੌਰ 'ਤੇ ਪ੍ਰਾਈਵੇਟ ਨਿਵੇਸ਼ ਲਈ ਅੰਤਰ-ਸ਼ਹਿਰੀ ਮੁਕਾਬਲੇ ਨੂੰ ਉਤਸ਼ਾਹਿਤ ਕਰਨ ਅਤੇ ਇਹ ਪੜਚੋਲਣ ਵਿੱਚ ਸ਼ਾਮਲ ਹੈ ਕਿ ਮਿਊਂਸਪਲ ਬਾਡੀਆਂ ਵੈਂਚਰ ਕੈਪੀਟਲ ਫੰਡਾਂ ਦਾ ਸਿੱਧੇ ਪ੍ਰਬੰਧਨ ਕਰਨ ਦੀ ਬਜਾਏ ਕਾਰੋਬਾਰ ਕਰਨ ਵਿੱਚ ਆਸਾਨੀ ਵਿੱਚ ਕਿਵੇਂ ਸੁਧਾਰ ਕਰ ਸਕਦੀਆਂ ਹਨ।