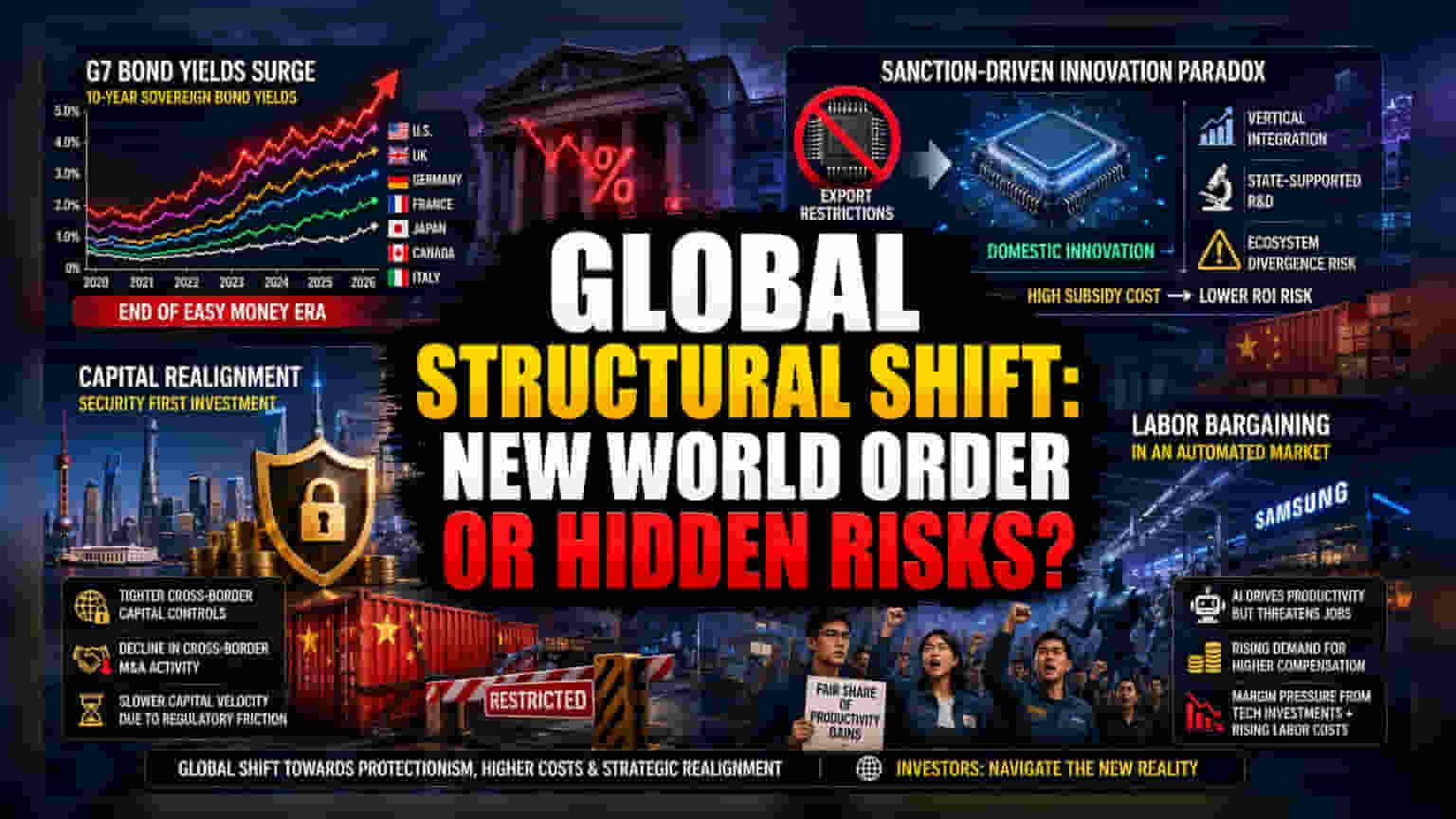

ਉੱਚ ਯੀਲਡ ਦਾ ਮਾਹੌਲ ਅਤੇ ਸਟਰਕਚਰਲ ਬੋਝ

G7 ਦੇਸ਼ਾਂ ਵਿੱਚ ਲੰਬੇ ਸਮੇਂ ਦੇ ਸਰਕਾਰੀ ਬੌਂਡ ਯੀਲਡ (Sovereign Bond Yields) ਵਿੱਚ ਹੋਇਆ ਵਾਧਾ ਸਿਰਫ ਮਹਿੰਗਾਈ (Inflation) ਦਾ ਜਵਾਬ ਨਹੀਂ ਹੈ। ਇਹ ਸਾਲ 2008 ਤੋਂ ਬਾਅਦ ਦੇ ਆਸਾਨ ਪੈਸੇ (Easy Money) ਦੇ ਦੌਰ ਦੇ ਖਾਤਮੇ ਦਾ ਸੰਕੇਤ ਹੈ। ਪੂੰਜੀ ਖਰਚ (Capital Expenditure) ਲਈ ਇੱਕ ਉੱਚ ਹੱਦ (Hurdle Rate) ਨਿਰਧਾਰਤ ਕਰਕੇ, ਇਹ ਵਧੇ ਹੋਏ ਯੀਲਡ ਕਾਰਪੋਰੇਟ ਰਣਨੀਤੀ (Corporate Strategy) ਨੂੰ ਹਮਲਾਵਰ ਵਿਸਥਾਰ (Aggressive Expansion) ਤੋਂ ਬਚਾਅਤਮਕ ਅਨੁਕੂਲਤਾ (Defensive Optimization) ਵੱਲ ਮੋੜ ਰਹੇ ਹਨ। ਇਹ ਤਬਦੀਲੀ ਸਿਰਫ ਵਿੱਤੀ ਨਹੀਂ ਹੈ; ਇਹ ਇੱਕ ਵਿਆਪਕ ਮੈਕਰੋ-ਸਟਰਕਚਰਲ (Macro-Structural) ਬਦਲਾਅ ਨੂੰ ਦਰਸਾਉਂਦੀ ਹੈ ਜਿੱਥੇ ਸਰਕਾਰਾਂ ਗਲੋਬਲ ਸਪਲਾਈ ਚੇਨ (Global Supply Chain) ਦੀ ਕੁਸ਼ਲਤਾ ਦੀ ਇਤਿਹਾਸਕ ਤਰਜੀਹ ਉੱਤੇ ਕਰਜ਼ਾ ਸਥਿਰਤਾ (Debt Sustainability) ਅਤੇ ਘਰੇਲੂ ਉਦਯੋਗਿਕ ਲਚਕੀਲੇਪਣ (Domestic Industrial Resilience) ਨੂੰ ਤਰਜੀਹ ਦੇ ਰਹੀਆਂ ਹਨ।

ਪਾਬੰਦੀਆਂ-ਸੰਚਾਲਿਤ ਨਵੀਨਤਾ ਦਾ ਵਿਰੋਧਾਭਾਸ (Sanction-Driven Innovation Paradox)

ਬਾਹਰੀ ਨੀਤੀਆਂ ਅਣਜਾਣੇ ਵਿੱਚ ਉਦਯੋਗਿਕ ਅਲਗਾਵਵਾਦ (Industrial Isolationism) ਦਾ ਇੱਕ ਨਵਾਂ ਰੂਪ ਬਣਾ ਰਹੀਆਂ ਹਨ ਜੋ ਬਾਜ਼ਾਰ ਏਕੀਕਰਨ (Market Integration) ਦੀ ਬਜਾਏ ਘਰੇਲੂ ਪ੍ਰਭੂਸੱਤਾ (Domestic Sovereignty) ਨੂੰ ਤਰਜੀਹ ਦਿੰਦੀਆਂ ਹਨ। ਗੰਭੀਰ ਨਿਰਯਾਤ ਪਾਬੰਦੀਆਂ (Export Restrictions) ਦੇ ਅਧੀਨ ਕੰਮ ਕਰਨ ਵਾਲੀਆਂ ਫਰਮਾਂ ਦਾ ਅਨੁਭਵ ਦਰਸਾਉਂਦਾ ਹੈ ਕਿ ਰਾਜ-ਸਪਾਂਸਰਡ R&D (State-Sponsored R&D) ਵਰਟੀਕਲ ਏਕੀਕਰਨ (Vertical Integration) 'ਤੇ ਧਿਆਨ ਕੇਂਦਰਿਤ ਕਰਕੇ ਤਕਨੀਕੀ ਰੁਕਾਵਟਾਂ (Technological Blockades) ਨੂੰ ਅਸਥਾਈ ਤੌਰ 'ਤੇ ਪਾਰ ਕਰ ਸਕਦਾ ਹੈ। ਹਾਲਾਂਕਿ, ਇਸ ਮਾਡਲ ਦੀ ਭਾਰੀ ਕੀਮਤ ਹੈ। ਜਦੋਂ ਕਿ ਇਹ ਸੰਸਥਾਵਾਂ ਸੈਮੀਕੰਡਕਟਰ (Semiconductors) ਜਾਂ ਸੌਫਟਵੇਅਰ (Software) ਵਿੱਚ ਆਰਕੀਟੈਕਚਰਲ ਸਫਲਤਾਵਾਂ (Architectural Breakthroughs) ਪ੍ਰਾਪਤ ਕਰ ਸਕਦੀਆਂ ਹਨ, ਗਲੋਬਲ ਈਕੋਸਿਸਟਮ ਮਿਆਰਾਂ (Global Ecosystem Standards) ਤੱਕ ਪਹੁੰਚ ਗੁਆਉਣ ਨਾਲ ਅੰਤਰ (Divergence) ਦਾ ਲੰਬਾ ਸਮਾਂ ਜੋਖਮ ਪੈਦਾ ਹੁੰਦਾ ਹੈ। ਇਸ ਸਮਾਨਾਂਤਰ ਤਕਨੀਕੀ ਬੁਨਿਆਦੀ ਢਾਂਚੇ (Parallel Tech Infrastructure) ਨੂੰ ਬਣਾਈ ਰੱਖਣ ਦੀ ਲਾਗਤ ਲਈ ਭਾਰੀ ਸਬਸਿਡੀਆਂ (Subsidies) ਦੀ ਲੋੜ ਪੈਂਦੀ ਹੈ, ਜੋ ਅੰਤ ਵਿੱਚ ਵਿਆਪਕ ਖੇਤਰੀ ਬਾਜ਼ਾਰ ਲਈ ਨਿਵੇਸ਼ ਕੀਤੀ ਪੂੰਜੀ 'ਤੇ ਰਿਟਰਨ (Return on Invested Capital) ਨੂੰ ਘਟਾ ਸਕਦੀਆਂ ਹਨ।

ਕੈਪੀਟਲ ਦਾ ਪੁਨਰ-ਸੰਗਠਨ ਅਤੇ ਰਾਸ਼ਟਰੀ ਸੁਰੱਖਿਆ

ਬੀਜਿੰਗ (Beijing) ਦਾ ਸੁਰੱਖਿਆ-ਪਹਿਲਾਂ ਨਿਵੇਸ਼ ਆਦੇਸ਼ (Security-First Investment Mandate) ਵੱਲ ਵਧਣਾ ਗਲੋਬਲ ਤਰਲਤਾ (Global Liquidity) ਵਿੱਚ ਸੰਕੁਚਨ ਨੂੰ ਦਰਸਾਉਂਦਾ ਹੈ ਜੋ ਸੰਭਾਵਤ ਤੌਰ 'ਤੇ ਵਿਸ਼ਵ ਪੱਧਰ 'ਤੇ ਉੱਭਰ ਰਹੇ ਬਾਜ਼ਾਰਾਂ (Emerging Markets) ਅਤੇ ਬੁਨਿਆਦੀ ਢਾਂਚੇ (Infrastructure) ਦੇ ਪ੍ਰੋਜੈਕਟਾਂ ਨੂੰ ਪ੍ਰਭਾਵਿਤ ਕਰੇਗਾ। ਕ੍ਰਾਸ-ਬਾਰਡਰ ਪੂੰਜੀ ਪ੍ਰਵਾਹ (Cross-Border Capital Flows) 'ਤੇ ਨਿਗਰਾਨੀ ਨੂੰ ਸਖਤ ਕਰਕੇ, ਰਾਜ ਇਹ ਸੰਕੇਤ ਦੇ ਰਿਹਾ ਹੈ ਕਿ ਵਿੱਤੀ ਅੰਤਰਰਾਸ਼ਟਰੀਕਰਨ (Financial Internationalization) ਘਰੇਲੂ ਸਥਿਰਤਾ (Domestic Stability) ਦੇ ਮੁਕਾਬਲੇ ਸੈਕੰਡਰੀ ਹੈ। ਇਸ ਬਦਲਾਅ ਨਾਲ ਕ੍ਰਾਸ-ਬਾਰਡਰ M&A ਗਤੀਵਿਧੀਆਂ (Cross-Border M&A Activity) ਵਿੱਚ ਗਿਰਾਵਟ ਆਉਣ ਦੀ ਸੰਭਾਵਨਾ ਹੈ, ਕਿਉਂਕਿ ਸੰਭਾਵੀ ਨਿਸ਼ਾਨੇ (Potential Targets) ਵਧੇਰੇ ਡਿਲੀਜੈਂਸ (Due Diligence) ਅਤੇ ਰੈਗੂਲੇਟਰੀ ਰਗੜ (Regulatory Friction) ਦਾ ਸਾਹਮਣਾ ਕਰਨਗੇ। ਸੰਸਥਾਗਤ ਨਿਵੇਸ਼ਕ (Institutional Investors) ਪੂੰਜੀ ਦੀ ਗਤੀ (Velocity of Capital) ਵਿੱਚ ਕਮੀ ਦੀ ਉਮੀਦ ਕਰ ਸਕਦੇ ਹਨ ਕਿਉਂਕਿ ਇਹਨਾਂ ਨਵੇਂ ਜਾਂਚ ਪ੍ਰਕਿਰਿਆਵਾਂ (Vetting Procedures) ਨੂੰ ਪੂਰੀ ਤਰ੍ਹਾਂ ਨਾਲ ਡੀਲ-ਮੇਕਿੰਗ ਵਰਕਫਲੋਜ਼ (Deal-Making Workflows) ਵਿੱਚ ਏਕੀਕ੍ਰਿਤ ਕੀਤਾ ਗਿਆ ਹੈ।

ਆਟੋਮੇਟਿਡ ਬਾਜ਼ਾਰ ਵਿੱਚ ਲੇਬਰ ਦੀ ਸੌਦੇਬਾਜ਼ੀ

ਆਰਟੀਫੀਸ਼ੀਅਲ ਇੰਟੈਲੀਜੈਂਸ (AI) ਦਾ ਏਕੀਕਰਨ ਇੱਕ ਸਿਧਾਂਤਕ ਕੁਸ਼ਲਤਾ ਸਾਧਨ (Theoretical Efficiency Tool) ਤੋਂ ਉਦਯੋਗਿਕ ਮਜ਼ਦੂਰ ਵਿਵਾਦਾਂ (Industrial Labor Disputes) ਦੇ ਪ੍ਰਾਇਮਰੀ ਡਰਾਈਵਰ (Primary Driver) ਵਿੱਚ ਬਦਲ ਗਿਆ ਹੈ। ਉੱਨਤ ਨਿਰਮਾਣ ਅਰਥਚਾਰਿਆਂ (Advanced Manufacturing Economies) ਵਿੱਚ, ਵਿਸਥਾਪਨ (Displacement) ਦੇ ਖਤਰੇ ਨੂੰ ਪ੍ਰੀਮੀਅਮ ਮੁਆਵਜ਼ੇ (Premium Compensation) ਦੀਆਂ ਮੰਗਾਂ ਨਾਲ ਮਿਲਿਆ ਜਾ ਰਿਹਾ ਹੈ। ਇਹ ਰੁਝਾਨ ਸੁਝਾਅ ਦਿੰਦਾ ਹੈ ਕਿ ਕਾਰਪੋਰੇਸ਼ਨਾਂ (Corporations) ਇੱਕਪਾਸੜ ਤੌਰ 'ਤੇ ਉਜਰਤ ਦੀਆਂ ਸ਼ਰਤਾਂ (Wage Terms) ਨਿਰਧਾਰਤ ਕਰਨ ਦੀ ਆਪਣੀ ਯੋਗਤਾ ਗੁਆ ਰਹੀਆਂ ਹਨ। ਜਿਵੇਂ ਕਿ Samsung ਵਰਗੀਆਂ ਫਰਮਾਂ ਬੋਨਸ (Bonuses) ਵਧਾਉਣ ਦੇ ਦਬਾਅ ਦਾ ਸਾਹਮਣਾ ਕਰ ਰਹੀਆਂ ਹਨ, ਇਹ ਇੱਕ ਢਾਂਚਾਗਤ ਰੁਕਾਵਟ (Structural Bottleneck) ਨੂੰ ਉਜਾਗਰ ਕਰਦਾ ਹੈ ਜਿੱਥੇ ਮਹਿੰਗੀ AI ਟੈਕਨਾਲੋਜੀ ਦੀ ਤੈਨਾਤੀ (Deployment) ਨੂੰ ਵਧਦੀ ਲੇਬਰ ਲਾਗਤ (Rising Labor Costs) ਦੇ ਨਾਲ-ਨਾਲ ਫੰਡ ਕੀਤਾ ਜਾਣਾ ਚਾਹੀਦਾ ਹੈ। ਸੰਚਾਲਨ ਮਾਰਜਨ (Operating Margins) 'ਤੇ ਇਹ ਦਬਾਅ ਜਾਰੀ ਰਹਿਣ ਦੀ ਸੰਭਾਵਨਾ ਹੈ ਕਿਉਂਕਿ ਯੂਨੀਅਨਾਂ (Unions) ਨੌਕਰੀ ਸੁਰੱਖਿਆ (Job Preservation) ਤੋਂ ਪਾਸੇ ਹੋ ਕੇ ਆਟੋਮੇਟਿਡ ਸਿਸਟਮਾਂ (Automated Systems) ਦੁਆਰਾ ਤਿਆਰ ਕੀਤੇ ਗਏ ਉਤਪਾਦਕਤਾ ਲਾਭਾਂ (Productivity Gains) ਦਾ ਸਿੱਧਾ ਹਿੱਸਾ ਮੰਗਣ ਵੱਲ ਵਧ ਰਹੀਆਂ ਹਨ।