ਕਰਜ਼ਦਾਰਾਂ ਤੱਕ ਪਹੁੰਚੀ ਦਰਾਂ 'ਚ ਅਸਮਾਨਤਾ: Bank of Baroda ਦੀ ਰਿਪੋਰਟ

Bank of Baroda ਦੀ ਇਹ ਡੂੰਘੀ ਵਿਸ਼ਲੇਸ਼ਣ ਰਿਪੋਰਟ ਦੱਸਦੀ ਹੈ ਕਿ RBI ਦੇ ਸਸਤੇ ਕਰਜ਼ਿਆਂ ਦੇ ਇਰਾਦੇ ਦਾ ਪੂਰਾ ਅਸਰ ਬਾਜ਼ਾਰ 'ਤੇ ਨਹੀਂ ਹੋਇਆ। ਇੱਕ ਪਾਸੇ ਜਿੱਥੇ ਨਵੇਂ ਕਰਜ਼ਿਆਂ (New Loans) 'ਤੇ ਭਾਰੀ ਔਸਤਨ ਵਿਆਜ ਦਰ (WALR) ਲਗਭਗ 93 bps ਘਟੀ, ਉੱਥੇ ਹੀ ਦੂਜੇ ਪਾਸੇ MCLR (Marginal Cost of Funds-based Lending Rate) ਸਿਰਫ 45 bps ਹੀ ਘੱਟਿਆ। ਇਸਦਾ ਮਤਲਬ ਹੈ ਕਿ RBI ਵੱਲੋਂ ਦਿੱਤੀ ਗਈ ਰਾਹਤ ਦਾ ਪੂਰਾ ਫਾਇਦਾ ਸਾਰੇ ਕਰਜ਼ਦਾਰਾਂ ਤੱਕ ਇੱਕੋ ਜਿਹਾ ਨਹੀਂ ਪਹੁੰਚਿਆ। ਇਸ ਗਲੋਬਲ ਬੈਂਕਿੰਗ ਦਿੱਗਜ, ਜਿਸਦੀ ਮਾਰਕੀਟ ਕੈਪ ₹45,000 ਕਰੋੜ ਹੈ ਅਤੇ P/E ਰੇਸ਼ੋ 12.5x ਹੈ, ਨੇ ਇਸ ਗੁੰਝਲਦਾਰ ਸਥਿਤੀ ਦਾ ਜਾਇਜ਼ਾ ਲਿਆ ਹੈ।

ਬੈਂਕਾਂ ਦੀ ਕਿਸਮ ਅਨੁਸਾਰ ਅਲੱਗ-ਅਲੱਗ ਪ੍ਰਤੀਕਿਰਿਆ

ਬੈਂਕਾਂ ਨੇ ਆਪਣੇ ਪ੍ਰੋਫਿਟ ਮਾਰਜਿਨ (NIMs) ਨੂੰ ਬਚਾਉਣ ਲਈ ਜਮ੍ਹਾਂ ਰੇਟਾਂ (Deposit Rates) ਨੂੰ ਜਿਸ ਤਰ੍ਹਾਂ ਨਾਲ ਮੈਨੇਜ ਕੀਤਾ, ਉਸ ਨੇ ਵੀ ਇਨ੍ਹਾਂ ਬੈਂਚਮਾਰਕ ਰੇਟਾਂ 'ਤੇ ਅਸਰ ਪਾਇਆ। ਰਿਪੋਰਟ ਅਨੁਸਾਰ, ਵਿਦੇਸ਼ੀ (Foreign) ਅਤੇ ਪ੍ਰਾਈਵੇਟ ਸੈਕਟਰ ਦੇ ਬੈਂਕਾਂ ਨੇ ਰੇਟ ਕੱਟ ਨੂੰ ਤੇਜ਼ੀ ਨਾਲ ਅੱਗੇ ਵਧਾਇਆ। ਇਸ ਦਾ ਮੁੱਖ ਕਾਰਨ ਇਹ ਸੀ ਕਿ ਉਨ੍ਹਾਂ ਦੇ ਜ਼ਿਆਦਾਤਰ ਕਰਜ਼ੇ ਐਕਸਟਰਨਲ ਬੈਂਚਮਾਰਕ (EBLR) ਨਾਲ ਜੁੜੇ ਹੋਏ ਸਨ। ਵਿਦੇਸ਼ੀ ਬੈਂਕਾਂ ਦੇ ਲਗਭਗ 94% ਕਰਜ਼ੇ EBLR 'ਤੇ ਸਨ, ਜਦੋਂ ਕਿ ਪ੍ਰਾਈਵੇਟ ਬੈਂਕਾਂ ਦੇ 89%। ਦੂਜੇ ਪਾਸੇ, ਪਬਲਿਕ ਸੈਕਟਰ ਬੈਂਕਾਂ, ਜਿਨ੍ਹਾਂ ਦੇ ਸਿਰਫ 51% ਕਰਜ਼ੇ EBLR 'ਤੇ ਸਨ, ਨੇ ਰੇਟ ਕੱਟ ਨੂੰ ਹੌਲੀ ਗਤੀ ਨਾਲ ਅੱਗੇ ਵਧਾਇਆ। ਇਸ ਅੰਤਰ ਨੇ ਉਨ੍ਹਾਂ ਬੈਂਕਾਂ ਨੂੰ ਇੱਕ ਮੁਕਾਬਲੇਬਾਜ਼ੀ ਕਿਨਾਰਾ ਦਿੱਤਾ ਜਿਨ੍ਹਾਂ ਕੋਲ ਰੇਟ ਸੈਟਿੰਗ ਵਿੱਚ ਵਧੇਰੇ ਲਚਕਤਾ ਸੀ। ਤੁਲਨਾ ਲਈ, Bank of Baroda ਦਾ P/E 12.5x ਹੈ, ਜਦੋਂ ਕਿ HDFC Bank ਦਾ 20x ਅਤੇ State Bank of India ਦਾ 10x ਦੇ ਆਸ-ਪਾਸ ਹੈ।

ਕਰਜ਼ਿਆਂ ਦੀ ਕਿਸਮ ਅਨੁਸਾਰ ਵਿਆਜ ਦਰਾਂ 'ਚ ਗਿਰਾਵਟ

ਵਿਆਜ ਦਰਾਂ ਵਿੱਚ ਗਿਰਾਵਟ ਕਰਜ਼ੇ ਦੀ ਕਿਸਮ ਅਨੁਸਾਰ ਵੀ ਬਹੁਤ ਜ਼ਿਆਦਾ ਵੱਖਰੀ ਸੀ। ਅਸੁਰੱਖਿਅਤ ਰਿਟੇਲ ਲੋਨ (Unsecured Retail Loans) ਦੀਆਂ ਦਰਾਂ ਸਭ ਤੋਂ ਵੱਧ (10.1%) ਰਹੀਆਂ, ਜਿਸ ਤੋਂ ਬਾਅਦ ਖੇਤੀਬਾੜੀ ਕਰਜ਼ੇ (9.81%) ਆਉਂਦੇ ਹਨ। ਰੁਪਏ ਐਕਸਪੋਰਟ ਕ੍ਰੈਡਿਟ (Rupee Export Credit) ਦੀਆਂ ਦਰਾਂ ਸਭ ਤੋਂ ਘੱਟ (6.78%) ਸਨ। ਰਿਟੇਲ ਲੋਨ ਵਿੱਚ, ਹਾਊਸਿੰਗ ਲੋਨ 7.63% 'ਤੇ ਸਨ, ਜਦੋਂ ਕਿ ਵਾਹਨ ਅਤੇ ਸਿੱਖਿਆ ਕਰਜ਼ੇ 9% ਤੋਂ ਉੱਪਰ ਸਨ। ਸਭ ਤੋਂ ਵੱਡੀ ਗਿਰਾਵਟ ਐਕਸਪੋਰਟ ਕ੍ਰੈਡਿਟ ਅਤੇ ਐਜੂਕੇਸ਼ਨ ਲੋਨ ਵਿੱਚ ਦੇਖੀ ਗਈ, ਜੋ 160 bps ਤੋਂ ਵੱਧ ਘੱਟੀਆਂ। MSME ਅਤੇ ਅਸੁਰੱਖਿਅਤ ਰਿਟੇਲ ਲੋਨ ਨੇ ਵੀ ਮਹੱਤਵਪੂਰਨ ਗਿਰਾਵਟ ਦੇਖੀ, ਜੋ ਕਿ ਰੈਪੋ ਰੇਟ ਕੱਟ ਦੇ ਨੇੜੇ-ਤੇੜੇ ਸੀ। ਖੇਤੀਬਾੜੀ, ਪ੍ਰੋਫੈਸ਼ਨਲ ਸਰਵਿਸਿਜ਼ ਅਤੇ ਵੱਡੇ ਉਦਯੋਗਾਂ ਦੇ ਕਰਜ਼ਿਆਂ ਵਿੱਚ ਗਿਰਾਵਟ ਘੱਟ ਦੇਖੀ ਗਈ।

ਕਰਜ਼ਦਾਰਾਂ ਦੀ ਬੱਚਤ ਅਤੇ ਆਰਥਿਕ ਉਤਸ਼ਾਹ

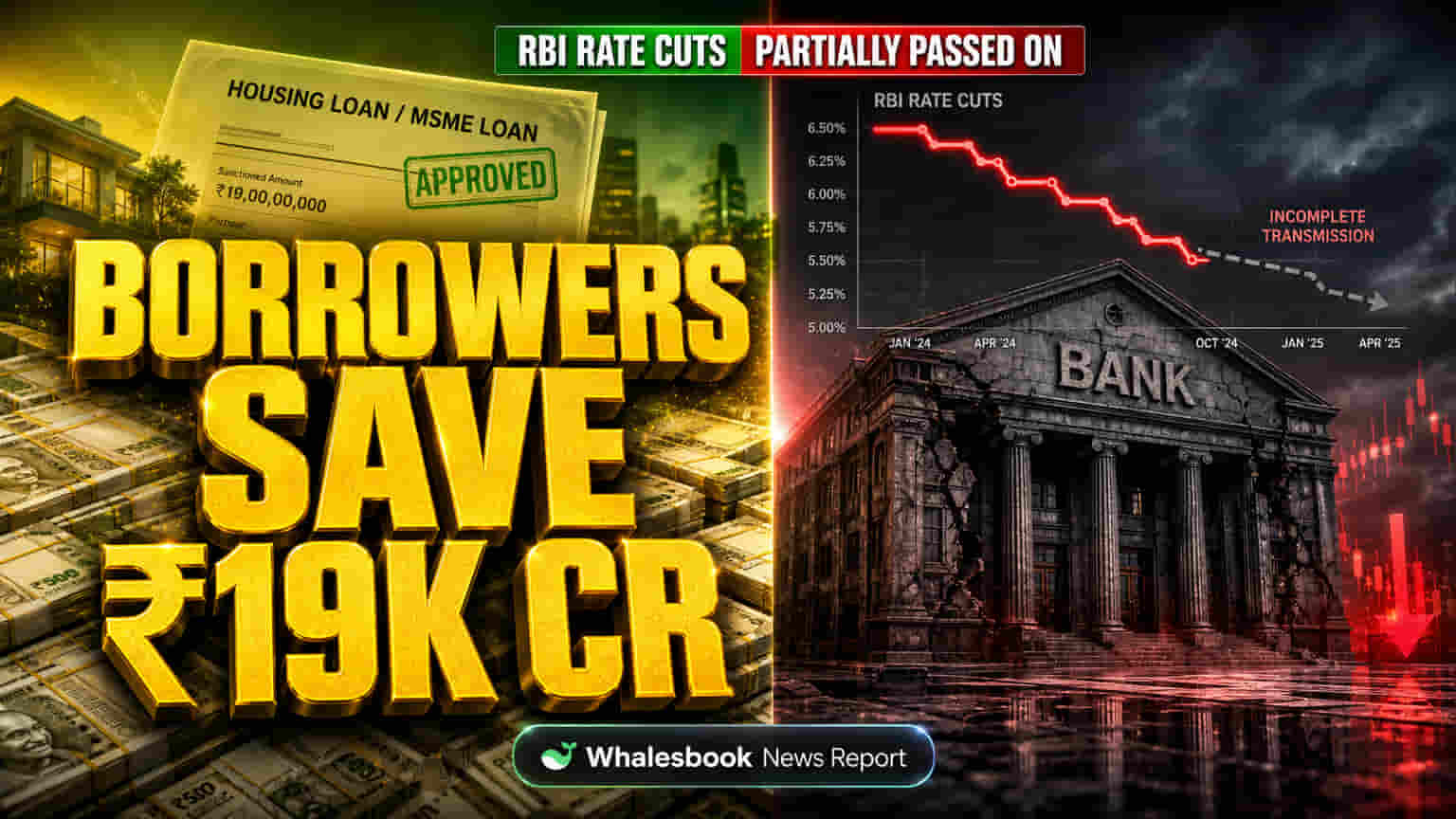

ਸਮੁੱਚੇ ਤੌਰ 'ਤੇ, ਕਰਜ਼ਦਾਰਾਂ ਨੇ ਘੱਟ ਵਿਆਜ ਲਾਗਤਾਂ ਕਾਰਨ ਲਗਭਗ ₹19,000 ਕਰੋੜ ਦੀ ਬੱਚਤ ਕੀਤੀ, ਜਿਸ ਵਿੱਚ ਹਾਊਸਿੰਗ ਅਤੇ MSME ਲੋਨ ਨੇ ਸਭ ਤੋਂ ਵੱਡੀ ਰਾਹਤ ਪਾਈ। ਹਾਲਾਂਕਿ, ਕੁਝ ਲੋਨ ਕਿਸਮਾਂ ਅਤੇ ਪਬਲਿਕ ਸੈਕਟਰ ਬੈਂਕਾਂ ਲਈ ਦਰਾਂ ਵਿੱਚ ਹੌਲੀ ਗਿਰਾਵਟ ਕਾਰਨ, ਅਰਥਚਾਰੇ ਨੂੰ ਹੇਠਲੇ ਕਰਜ਼ੇ ਦੀ ਲਾਗਤ ਤੋਂ ਉਮੀਦ ਮੁਤਾਬਕ ਪੂਰਾ ਹੁਲਾਰਾ ਨਹੀਂ ਮਿਲਿਆ। ਇਹ ਛੋਟੇ ਕਾਰੋਬਾਰਾਂ ਅਤੇ ਰਿਟੇਲ ਕਰਜ਼ਦਾਰਾਂ, ਜੋ ਬਾਹਰੀ ਦਰਾਂ 'ਤੇ ਨਹੀਂ ਹਨ, ਨੂੰ ਨਿਰਪੱਖ ਰੂਪ ਨਾਲ ਪ੍ਰਭਾਵਿਤ ਕਰ ਸਕਦਾ ਹੈ, ਜਿਸ ਨਾਲ ਨਿਵੇਸ਼ ਅਤੇ ਖਰਚੇ ਹੌਲੀ ਹੋ ਸਕਦੇ ਹਨ।

ਰੇਟ ਕੱਟ ਦੀ ਪ੍ਰਭਾਵਸ਼ੀਲਤਾ 'ਤੇ ਸਵਾਲ

Bank of Baroda ਦੀ ਇਹ ਰਿਪੋਰਟ ਭਾਰਤ ਦੇ ਮੌਜੂਦਾ ਬੈਂਕਿੰਗ ਸਿਸਟਮ ਵਿੱਚ ਮੌਦਰਿਕ ਨੀਤੀ (Monetary Policy) ਦੀ ਪ੍ਰਭਾਵਸ਼ੀਲਤਾ 'ਤੇ ਸਵਾਲ ਖੜ੍ਹੇ ਕਰਦੀ ਹੈ। ਜਿਸ ਤੇਜ਼ੀ ਨਾਲ ਪਬਲਿਕ ਸੈਕਟਰ ਬੈਂਕ ਪ੍ਰਾਈਵੇਟ ਅਤੇ ਵਿਦੇਸ਼ੀ ਬੈਂਕਾਂ ਦੀ ਤੁਲਨਾ ਵਿੱਚ ਰੇਟ ਕੱਟਾਂ ਨੂੰ ਅੱਗੇ ਵਧਾਉਂਦੇ ਹਨ, ਉਸ ਵਿੱਚ ਵੱਡਾ ਅੰਤਰ ਇੱਕ ਸੰਰਚਨਾਤਮਕ (Structural) ਸਮੱਸਿਆ ਵੱਲ ਇਸ਼ਾਰਾ ਕਰਦਾ ਹੈ। ਕੁਝ ਆਲੋਚਕਾਂ ਦਾ ਸੁਝਾਅ ਹੈ ਕਿ ਪਬਲਿਕ ਸੈਕਟਰ ਬੈਂਕ, ਰੇਟ ਕੱਟਾਂ ਨੂੰ ਜਲਦੀ ਅੱਗੇ ਵਧਾਉਣ ਦੀ ਬਜਾਏ, ਆਪਣੇ ਪ੍ਰੋਫਿਟ ਮਾਰਜਿਨ ਦੀ ਸੁਰੱਖਿਆ ਨੂੰ ਤਰਜੀਹ ਦਿੰਦੇ ਹਨ। ਇਹ ਅਕਿਰਿਆਸ਼ੀਲਤਾ ਜਾਂ ਰਣਨੀਤਕ ਪ੍ਰੋਫਿਟ ਪ੍ਰਬੰਧਨ ਬੈਂਕਾਂ ਨੂੰ ਰੇਟ ਦੇ ਉਤਰਾਅ-ਚੜ੍ਹਾਅ ਤੋਂ ਬਚਾਉਂਦਾ ਹੈ ਪਰ RBI ਦੀਆਂ ਕਾਰਵਾਈਆਂ ਦੇ ਵਿਆਪਕ ਅਰਥਚਾਰੇ 'ਤੇ ਪੈਣ ਵਾਲੇ ਪ੍ਰਭਾਵ ਨੂੰ ਕਮਜ਼ੋਰ ਕਰਦਾ ਹੈ। ਅਸੁਰੱਖਿਅਤ ਰਿਟੇਲ ਅਤੇ MSME ਲੋਨ ਵਿੱਚ ਕਰਜ਼ ਗੁਣਵੱਤਾ (Loan Quality) ਬਾਰੇ ਚਿੰਤਾਵਾਂ ਵੀ ਬਣੀਆਂ ਹੋਈਆਂ ਹਨ, ਜੋ ਬੈਂਕਾਂ ਨੂੰ ਹਮਲਾਵਰ ਢੰਗ ਨਾਲ ਦਰਾਂ ਘਟਾਉਣ ਤੋਂ ਝਿਜਕ ਸਕਦੀਆਂ ਹਨ। Bank of Baroda 'ਤੇ ਵਿਸ਼ਲੇਸ਼ਕਾਂ ਦੇ ਵਿਚਾਰ ਮਿਲੇ-ਜੁਲੇ ਹਨ; ਕੁਝ ਇਸਦੇ ਮੁੱਲਾਂਕਣ (Valuation) ਨੂੰ ਆਕਰਸ਼ਕ ਮੰਨਦੇ ਹਨ, ਜਦੋਂ ਕਿ ਹੋਰ ਵਧੇਰੇ ਚੁਸਤ ਪ੍ਰਾਈਵੇਟ ਬੈਂਕਾਂ ਦੇ ਮੁਕਾਬਲੇ ਪ੍ਰੋਫਿਟ ਅਤੇ ਲੋਨ ਗੁਣਵੱਤਾ ਵਿੱਚ ਸੰਭਾਵੀ ਚੁਣੌਤੀਆਂ ਵੱਲ ਇਸ਼ਾਰਾ ਕਰਦੇ ਹਨ।

ਬਾਜ਼ਾਰ ਦਾ ਨਜ਼ਰੀਆ ਅਤੇ Bank of Baroda ਦੀ ਸਥਿਤੀ

ਵਿਆਜ ਦਰਾਂ ਦੇ ਸਥਿਰ ਹੋਣ ਨਾਲ, ਜਦੋਂ ਤੱਕ RBI ਨੀਤੀਗਤ ਬਦਲਾਅ ਦਾ ਸੰਕੇਤ ਨਹੀਂ ਦਿੰਦਾ, ਉਦੋਂ ਤੱਕ ਲੈਂਡਿੰਗ ਰੇਟਾਂ ਵਿੱਚ ਜਲਦੀ ਕੋਈ ਵੱਡਾ ਬਦਲਾਅ ਹੋਣ ਦੀ ਸੰਭਾਵਨਾ ਨਹੀਂ ਹੈ। ਬਾਜ਼ਾਰ ਇਸ ਗੱਲ 'ਤੇ ਨਜ਼ਰ ਰੱਖੇਗਾ ਕਿ ਬੈਂਕ ਨਵੇਂ ਨਿਯਮਾਂ ਅਤੇ ਮੁਕਾਬਲੇਬਾਜ਼ੀ ਦਾ ਸਾਹਮਣਾ ਕਿਵੇਂ ਕਰਦੇ ਹਨ। ਵਿਸ਼ਲੇਸ਼ਕ ਆਮ ਤੌਰ 'ਤੇ ਮੰਨਦੇ ਹਨ ਕਿ ਬੈਂਕਿੰਗ ਸੈਕਟਰ ਨੇ ਆਰਥਿਕ ਸੁਧਾਰ ਤੋਂ ਲਾਭ ਪ੍ਰਾਪਤ ਕੀਤਾ ਹੈ, ਪਰ ਰੇਟ ਕੱਟਾਂ ਦੇ ਅੱਗੇ ਵਧਣ ਦਾ ਗੁੰਝਲਦਾਰ ਤਰੀਕਾ ਦੱਸਦਾ ਹੈ ਕਿ ਘੱਟ ਦਰਾਂ ਦਾ ਪੂਰਾ ਲਾਭ ਬਰਾਬਰ ਨਹੀਂ ਵੰਡਿਆ ਜਾਵੇਗਾ। ਉਦਾਹਰਨ ਲਈ, Bank of Baroda ਲਈ ਕੀਮਤ ਟਾਰਗੇਟ (Price Targets) ਪ੍ਰੋਫਿਟ ਮਾਰਜਿਨ ਅਤੇ ਪ੍ਰਤੀਯੋਗੀ ਬਾਜ਼ਾਰ ਵਿੱਚ ਚੱਲ ਰਹੀਆਂ ਚੁਣੌਤੀਆਂ ਕਾਰਨ ਕੋਈ ਤੁਰੰਤ ਵਾਧਾ ਨਹੀਂ ਦਿਖਾਉਂਦੇ।