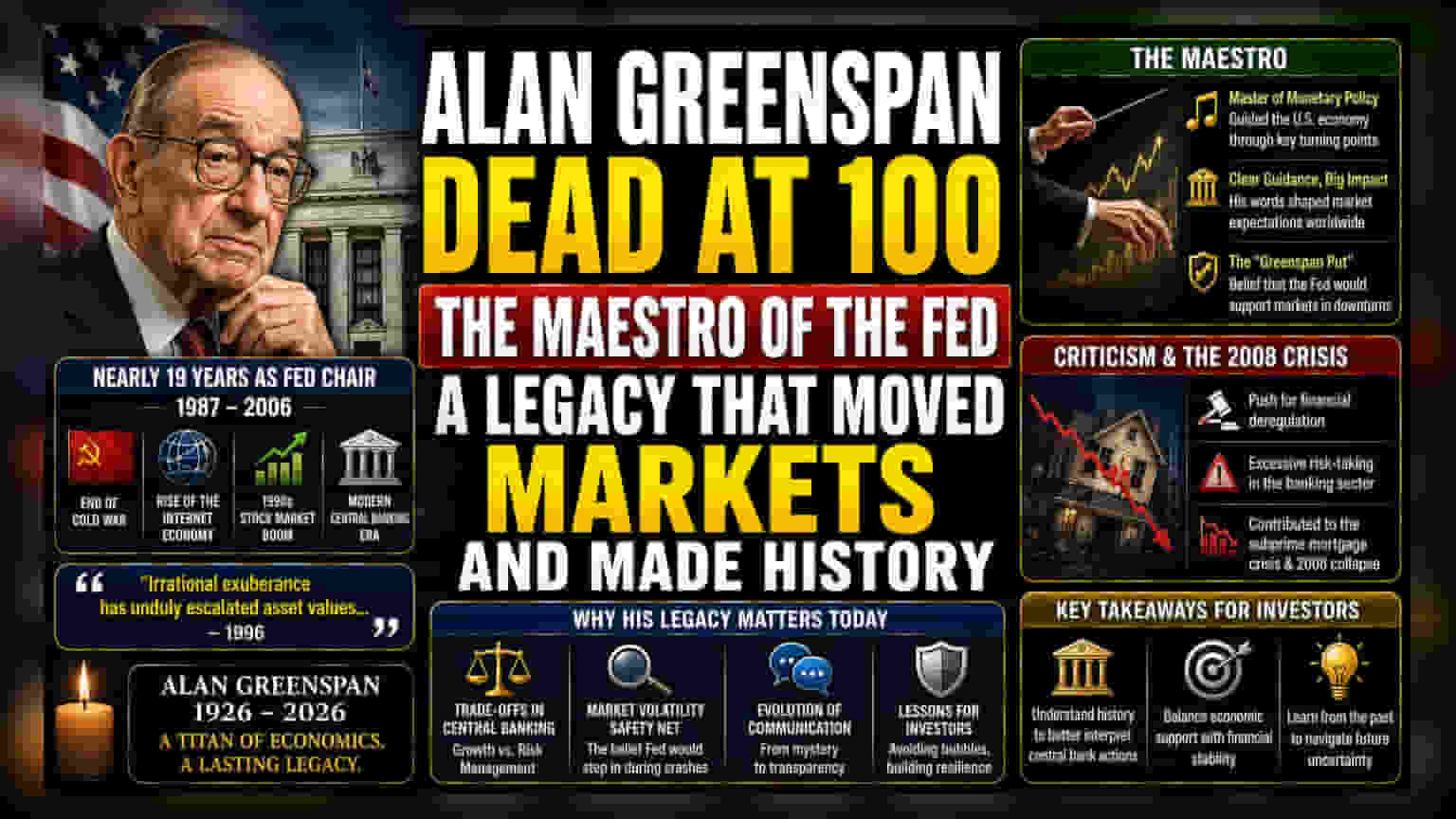

ਅਮਰੀਕੀ ਫੈਡਰਲ ਰਿਜ਼ਰਵ ਦੇ ਲਗਭਗ ਦੋ ਦਹਾਕਿਆਂ ਤੱਕ ਚੇਅਰਮੈਨ ਰਹੇ ਐਲਨ ਗ੍ਰੀਨਸਪੈਨ ਦਾ 100 ਸਾਲ ਦੀ ਉਮਰ ਵਿੱਚ ਦਿਹਾਂਤ ਹੋ ਗਿਆ ਹੈ। ਉਨ੍ਹਾਂ ਦੀਆਂ ਮਾਨਤਾ ਨੀਤੀਆਂ ਨੇ ਗਲੋਬਲ ਆਰਥਿਕ ਚੱਕਰਾਂ ਨੂੰ ਪ੍ਰਭਾਵਿਤ ਕੀਤਾ, ਜਿਸ ਨੇ ਬਾਜ਼ਾਰ ਨੂੰ ਸਥਿਰ ਕਰਨ ਵਾਲੇ ਦਖਲਅੰਦਾਜ਼ੀ ਅਤੇ 2008 ਦੇ ਸੰਕਟ ਤੋਂ ਪਹਿਲਾਂ ਦੇ ਵਿੱਤੀ ਡੀ-ਰੈਗੂਲੇਸ਼ਨ 'ਤੇ ਬਹਿਸਾਂ ਦੋਵਾਂ ਨੂੰ ਛੱਡਿਆ ਹੈ।

ਕੀ ਹੋਇਆ?

ਐਲਨ ਗ੍ਰੀਨਸਪੈਨ, ਜੋ ਕਿ ਅਮਰੀਕੀ ਫੈਡਰਲ ਰਿਜ਼ਰਵ ਦੇ ਚੇਅਰਮੈਨ ਵਜੋਂ ਲਗਭਗ 19 ਸਾਲ (1987 ਤੋਂ 2006) ਸੇਵਾ ਨਿਭਾ ਚੁੱਕੇ ਇੱਕ ਅਰਥ ਸ਼ਾਸਤਰੀ ਸਨ, ਹੁਣ 100 ਸਾਲ ਦੀ ਉਮਰ ਵਿੱਚ ਇਸ ਦੁਨੀਆਂ ਨੂੰ ਅਲਵਿਦਾ ਕਹਿ ਗਏ ਹਨ। ਉਨ੍ਹਾਂ ਦਾ ਕਾਰਜਕਾਲ ਆਧੁਨਿਕ ਆਰਥਿਕ ਇਤਿਹਾਸ ਦੀਆਂ ਸਭ ਤੋਂ ਪ੍ਰਭਾਵਸ਼ਾਲੀ ਸ਼ਖਸੀਅਤਾਂ ਵਿੱਚੋਂ ਇੱਕ ਰਿਹਾ। ਇਸ ਦੌਰਾਨ, ਅਮਰੀਕੀ ਆਰਥਿਕਤਾ ਨੇ ਕਈ ਵੱਡੀਆਂ ਘਟਨਾਵਾਂ ਦਾ ਸਾਹਮਣਾ ਕੀਤਾ, ਜਿਸ ਵਿੱਚ ਸ਼ੀਤ ਯੁੱਧ ਦਾ ਅੰਤ, ਇੰਟਰਨੈੱਟ ਅਰਥਚਾਰੇ ਦਾ ਉਭਾਰ, ਅਤੇ 1990 ਦੇ ਦਹਾਕੇ ਦਾ ਸਟਾਕ ਮਾਰਕੀਟ ਬੂਮ ਸ਼ਾਮਲ ਹੈ।

'ਦਿ ਮਾਸਟਰੋ' ਦੀ ਵਿਰਾਸਤ

ਗ੍ਰੀਨਸਪੈਨ ਨੂੰ ਉਨ੍ਹਾਂ ਦੀ ਆਰਥਿਕ ਵਿਕਾਸ ਅਤੇ ਮਹਿੰਗਾਈ ਨੂੰ ਪ੍ਰਬੰਧਨ ਕਰਨ ਦੀ ਸਮਝ ਕਾਰਨ ਅਕਸਰ 'ਦਿ ਮਾਸਟਰੋ' ਕਿਹਾ ਜਾਂਦਾ ਸੀ। ਉਨ੍ਹਾਂ ਦੇ ਮਾਨਤਾ ਨੀਤੀ (Monetary Policy) ਦੇ ਪਹੁੰਚ ਨੇ ਸਾਲਾਂ ਤੱਕ ਦੁਨੀਆ ਭਰ ਦੇ ਕੇਂਦਰੀ ਬੈਂਕਾਂ ਦੇ ਕੰਮ ਕਰਨ ਦੇ ਤਰੀਕੇ ਨੂੰ ਪਰਿਭਾਸ਼ਿਤ ਕੀਤਾ। ਉਹ ਬਾਜ਼ਾਰ ਦੀਆਂ ਉਮੀਦਾਂ ਨੂੰ ਸੇਧ ਦੇਣ ਲਈ ਸਪੱਸ਼ਟ ਪਰ ਅਕਸਰ ਗੁੰਝਲਦਾਰ ਭਾਸ਼ਾ ਦੀ ਵਰਤੋਂ ਕਰਨ ਲਈ ਮਸ਼ਹੂਰ ਹੋਏ। ਉਨ੍ਹਾਂ ਦੀਆਂ ਸਭ ਤੋਂ ਸਥਾਈ ਵਿਰਾਸਤਾਂ ਵਿੱਚੋਂ ਇੱਕ 'ਗ੍ਰੀਨਸਪੈਨ ਪੁਟ' (Greenspan Put) ਦੇ ਨਾਮ ਨਾਲ ਜਾਣੀ ਜਾਂਦੀ ਹੈ। ਇਹ ਸ਼ਬਦ ਇਸ ਵਿਸ਼ਵਾਸ ਦਾ ਵਰਣਨ ਕਰਨ ਲਈ ਘੜਿਆ ਗਿਆ ਸੀ ਕਿ ਜੇਕਰ ਸਟਾਕ ਮਾਰਕੀਟ ਵਿੱਚ ਵੱਡੀ ਗਿਰਾਵਟ ਆਉਂਦੀ ਹੈ, ਤਾਂ ਫੈਡਰਲ ਰਿਜ਼ਰਵ ਸਹਾਇਕ ਵਿਆਜ ਦਰ ਨੀਤੀਆਂ ਜਾਂ ਤਰਲਤਾ (Liquidity) ਨਾਲ ਦਖਲ ਦੇਵੇਗਾ, ਜਿਸ ਨਾਲ ਨਿਵੇਸ਼ਕਾਂ ਲਈ ਇੱਕ ਸੁਰੱਖਿਆ ਜਾਲ ਬਣ ਜਾਵੇਗਾ।

ਮਸ਼ਹੂਰ ਵਾਕ ਅਤੇ ਬਾਜ਼ਾਰ ਵਿੱਚ ਬਦਲਾਅ

ਨਿਵੇਸ਼ਕ ਅਤੇ ਬਾਜ਼ਾਰ ਭਾਗੀਦਾਰ ਅਕਸਰ ਉਨ੍ਹਾਂ ਦੇ 1996 ਦੇ 'ਬੇਲੋੜੀ ਅਤਿ-ਉਤਸ਼ਾਹ' (irrational exuberance) ਬਾਰੇ ਦਿੱਤੇ ਬਿਆਨ ਦਾ ਹਵਾਲਾ ਦਿੰਦੇ ਹਨ। ਉਨ੍ਹਾਂ ਨੇ ਇਸ ਸ਼ਬਦ ਦੀ ਵਰਤੋਂ ਡਾਟ-ਕਾਮ ਯੁੱਗ ਦੌਰਾਨ ਸਟਾਕ ਮਾਰਕੀਟ ਦੀ ਤੇਜ਼ੀ ਦਾ ਵਰਣਨ ਕਰਨ ਲਈ ਕੀਤੀ ਸੀ, ਜਿਸ ਨੇ ਸਵਾਲ ਕੀਤਾ ਸੀ ਕਿ ਕੀ ਸੰਪਤੀ ਦੀਆਂ ਕੀਮਤਾਂ ਆਰਥਿਕ ਹਕੀਕਤ ਤੋਂ ਦੂਰ ਹੋ ਰਹੀਆਂ ਹਨ। ਇੱਕ ਸਿੰਗਲ ਟਿੱਪਣੀ ਨਾਲ ਬਾਜ਼ਾਰਾਂ ਨੂੰ ਪ੍ਰਭਾਵਿਤ ਕਰਨ ਦੀ ਉਨ੍ਹਾਂ ਦੀ ਸਮਰੱਥਾ ਅਜੇ ਵੀ ਇੱਕ ਪਾਠ ਪੁਸਤਕ ਉਦਾਹਰਣ ਹੈ ਕਿ ਕਿਵੇਂ ਕੇਂਦਰੀ ਬੈਂਕ ਦੀ ਅਗਵਾਈ ਨਿਵੇਸ਼ਕ ਸੋਚ (Investor Sentiment) ਅਤੇ ਵਿਸ਼ਵ ਪੱਧਰ 'ਤੇ ਸੰਪਤੀ ਮੁੱਲ (Asset Pricing) ਨੂੰ ਪ੍ਰਭਾਵਿਤ ਕਰ ਸਕਦੀ ਹੈ।

ਵਿੱਤੀ ਆਲੋਚਨਾ ਅਤੇ 2008 ਦਾ ਸੰਕਟ

ਵਿਕਾਸ ਦੇ ਸਮਿਆਂ ਦਾ ਪ੍ਰਬੰਧਨ ਕਰਨ ਲਈ ਉੱਚੇ ਸਤਿਕਾਰ ਦੇ ਬਾਵਜੂਦ, ਗ੍ਰੀਨਸਪੈਨ ਦੀ ਵਿਰਾਸਤ ਵਿੱਚ ਮਹੱਤਵਪੂਰਨ ਆਲੋਚਨਾ ਵੀ ਸ਼ਾਮਲ ਹੈ। 2006 ਵਿੱਚ ਉਨ੍ਹਾਂ ਦੇ ਅਹੁਦਾ ਛੱਡਣ ਤੋਂ ਬਾਅਦ, ਅਮਰੀਕੀ ਆਰਥਿਕਤਾ ਨੇ 2008 ਵਿੱਚ ਭਿਆਨਕ ਸਬਪ੍ਰਾਈਮ ਮੋਰਗੇਜ ਸੰਕਟ (Subprime Mortgage Crisis) ਦਾ ਸਾਹਮਣਾ ਕੀਤਾ। ਬਹੁਤ ਸਾਰੇ ਆਲੋਚਕਾਂ ਅਤੇ ਅਰਥ ਸ਼ਾਸਤਰੀਆਂ ਨੇ ਵਿੱਤੀ ਡੀ-ਰੈਗੂਲੇਸ਼ਨ (Financial Deregulation) ਲਈ ਉਨ੍ਹਾਂ ਦੇ ਧੱਕੇ ਨੂੰ ਇੱਕ ਯੋਗਦਾਨ ਪਾਉਣ ਵਾਲਾ ਕਾਰਕ ਦੱਸਿਆ ਹੈ। ਉਨ੍ਹਾਂ ਨੇ ਦਲੀਲ ਦਿੱਤੀ ਕਿ ਉਨ੍ਹਾਂ ਦੀਆਂ ਨੀਤੀਆਂ, ਜਿਨ੍ਹਾਂ ਨੇ ਸੀਮਤ ਨਿਗਰਾਨੀ ਨੂੰ ਤਰਜੀਹ ਦਿੱਤੀ, ਨੇ ਬੈਂਕਿੰਗ ਖੇਤਰ ਵਿੱਚ ਬੇਤਹਾਸ਼ਾ ਜੋਖਮ ਲੈਣ ਦੀ ਇਜਾਜ਼ਤ ਦਿੱਤੀ, ਜਿਸ ਕਾਰਨ ਆਖਰਕਾਰ ਵਿੱਤੀ ਪਤਨ ਹੋਇਆ। ਇਹ ਬਹਿਸ ਉਨ੍ਹਾਂ ਦੇ ਇਤਿਹਾਸ ਦਾ ਇੱਕ ਕੇਂਦਰੀ ਹਿੱਸਾ ਬਣੀ ਹੋਈ ਹੈ, ਜੋ ਕਿ ਹਲਕੇ-ਫੁਲਕੇ ਰੈਗੂਲੇਸ਼ਨ ਦੇ ਜੋਖਮਾਂ ਨੂੰ ਉਜਾਗਰ ਕਰਦੀ ਹੈ।

ਉਨ੍ਹਾਂ ਦਾ ਯੁੱਗ ਅੱਜ ਦੇ ਨਿਵੇਸ਼ਕਾਂ ਲਈ ਕਿਉਂ ਮਹੱਤਵਪੂਰਨ ਹੈ?

ਅੱਜ ਦੇ ਬਾਜ਼ਾਰ ਭਾਗੀਦਾਰਾਂ ਲਈ, ਗ੍ਰੀਨਸਪੈਨ ਦੀ ਵਿਰਾਸਤ ਕੇਂਦਰੀ ਬੈਂਕਿੰਗ ਵਿੱਚ ਸਮਝੌਤਿਆਂ (Trade-offs) ਦੀ ਯਾਦ ਦਿਵਾਉਂਦੀ ਹੈ। ਉਨ੍ਹਾਂ ਦੇ ਯੁੱਗ ਦੀ ਵਿਸ਼ੇਸ਼ਤਾ ਬਾਜ਼ਾਰ ਦੀ ਅਸਥਿਰਤਾ (Market Volatility) ਦਾ ਪ੍ਰਬੰਧਨ ਕਰਨ ਦੀ ਤਰਜੀਹ ਸੀ, ਜਿਸ ਬਾਰੇ ਕੁਝ ਲੋਕ ਕਹਿੰਦੇ ਹਨ ਕਿ ਇਸ ਨੇ ਬਾਅਦ ਵਿੱਚ ਵਿੱਤੀ ਅਸਥਿਰਤਾ ਲਈ ਪੜਾਅ ਤਿਆਰ ਕੀਤਾ। ਇਸ ਦੇ ਉਲਟ, ਆਧੁਨਿਕ ਕੇਂਦਰੀ ਬੈਂਕ ਅਕਸਰ ਗ੍ਰੀਨਸਪੈਨ ਦੇ ਪਹੁੰਚ ਨੂੰ ਕਦੇ-ਕਦੇ ਪਰਿਭਾਸ਼ਿਤ ਕਰਨ ਵਾਲੇ 'ਰਹੱਸ' ਤੋਂ ਬਚਣ ਲਈ ਪਾਰਦਰਸ਼ਤਾ ਅਤੇ ਸਪੱਸ਼ਟ ਸੰਚਾਰ 'ਤੇ ਜ਼ੋਰ ਦਿੰਦੇ ਹਨ। ਇਸ ਇਤਿਹਾਸਕ ਪ੍ਰਸੰਗ ਨੂੰ ਸਮਝਣਾ ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਕੇਂਦਰੀ ਬੈਂਕਾਂ ਦੁਆਰਾ ਆਰਥਿਕ ਸਹਾਇਤਾ ਦੀ ਲੋੜ ਨੂੰ ਭਵਿੱਖ ਦੇ ਬਾਜ਼ਾਰ ਬੁਲਬਲੇ ਜਾਂ ਵਿੱਤੀ ਕਮਜ਼ੋਰੀ ਦੇ ਜੋਖਮ ਦੇ ਵਿਰੁੱਧ ਸੰਤੁਲਿਤ ਕਰਨ ਦੀ ਕੋਸ਼ਿਸ਼ ਨੂੰ ਬਿਹਤਰ ਢੰਗ ਨਾਲ ਸਮਝਣ ਵਿੱਚ ਮਦਦ ਕਰਦਾ ਹੈ।