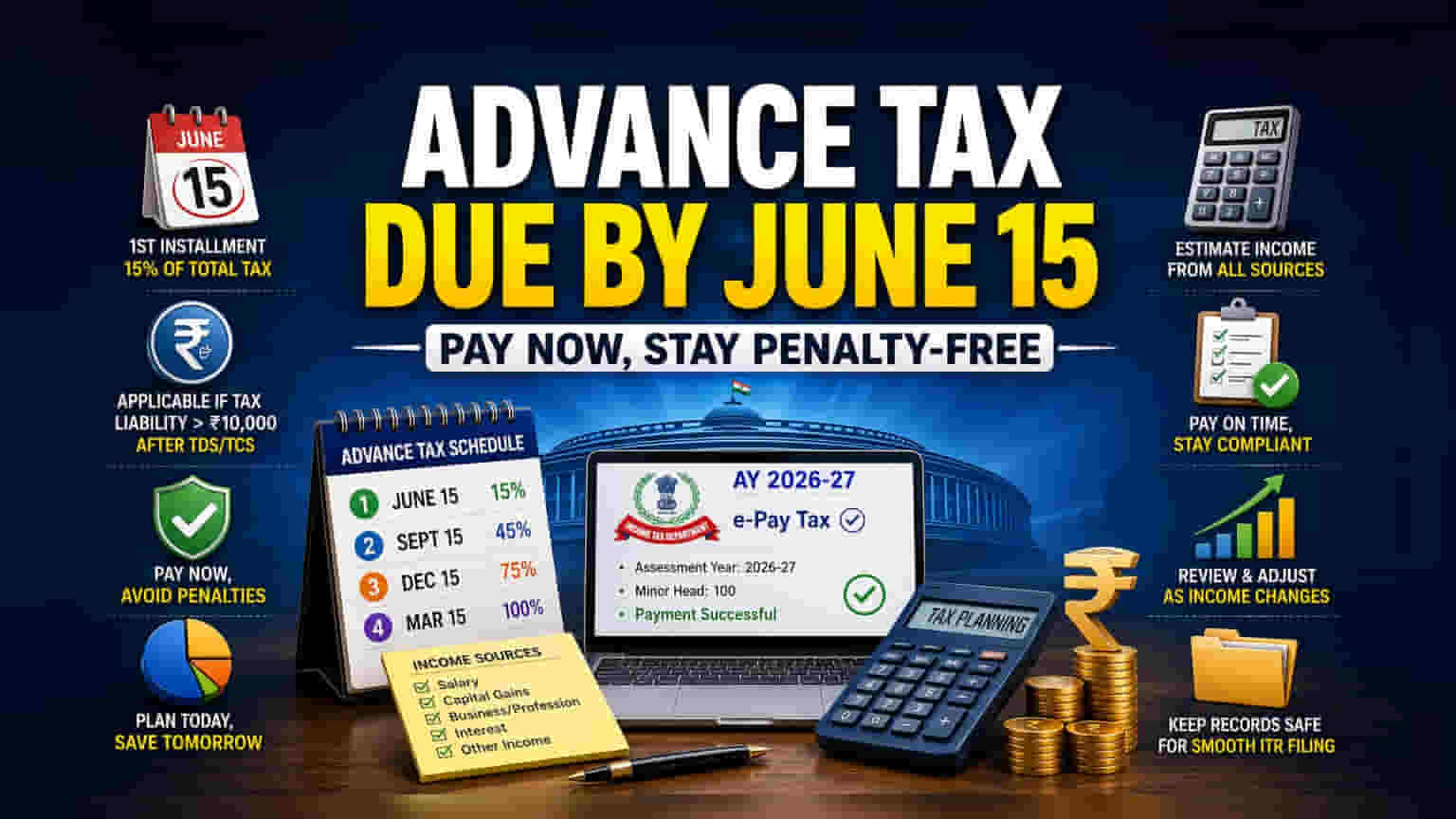

ਵਿੱਤੀ ਸਾਲ 2026-27 ਲਈ ਐਡਵਾਂਸ ਟੈਕਸ ਦੀ ਪਹਿਲੀ ਕਿਸ਼ਤ 15 ਜੂਨ ਤੱਕ ਭਰਨੀ ਜ਼ਰੂਰੀ ਹੈ। ਜਿਨ੍ਹਾਂ ਨਿਵੇਸ਼ਕਾਂ ਅਤੇ ਟੈਕਸਦਾਤਾਵਾਂ ਦੀ ਕੁੱਲ ਟੈਕਸ ਦੇਣਦਾਰੀ TDS ਅਤੇ TCS ਘਟਾਉਣ ਤੋਂ ਬਾਅਦ ₹10,000 ਤੋਂ ਵੱਧ ਹੈ, ਉਨ੍ਹਾਂ ਨੂੰ ਵਿਆਜ ਦੇ ਜੁਰਮਾਨੇ ਤੋਂ ਬਚਣ ਲਈ ਆਪਣੀ ਕੁੱਲ ਟੈਕਸ ਦਾ ਘੱਟੋ-ਘੱਟ 15% ਭੁਗਤਾਨ ਕਰਨਾ ਪਵੇਗਾ।

ਕੀ ਹੋਇਆ?

ਵਿੱਤੀ ਸਾਲ 2026-27 ਲਈ ਐਡਵਾਂਸ ਟੈਕਸ ਦੀ ਪਹਿਲੀ ਕਿਸ਼ਤ 15 ਜੂਨ ਤੱਕ ਭਰਨਯੋਗ ਹੈ। ਭਾਰਤ ਦੀ "ਪੇ-ਐਸ-ਯੂ-ਅਰਨ" ਟੈਕਸ ਪ੍ਰਣਾਲੀ ਦੇ ਤਹਿਤ, ਜਿਨ੍ਹਾਂ ਟੈਕਸਦਾਤਾਵਾਂ ਦੀ ਸਾਲ ਲਈ ਕੁੱਲ ਅਨੁਮਾਨਿਤ ਟੈਕਸ ਦੇਣਦਾਰੀ, ਸੋਰਸ 'ਤੇ ਟੈਕਸ ਕਟੌਤੀ (TDS) ਅਤੇ ਸੋਰਸ 'ਤੇ ਟੈਕਸ ਸੰਗ੍ਰਹਿ (TCS) ਨੂੰ ਧਿਆਨ ਵਿੱਚ ਰੱਖਣ ਤੋਂ ਬਾਅਦ ₹10,000 ਤੋਂ ਵੱਧ ਹੈ, ਉਨ੍ਹਾਂ ਨੂੰ ਆਪਣੇ ਟੈਕਸਾਂ ਦਾ ਤਿਮਾਹੀ ਕਿਸ਼ਤਾਂ ਵਿੱਚ ਭੁਗਤਾਨ ਕਰਨਾ ਪੈਂਦਾ ਹੈ। ਇਸ ਪਹਿਲੀ ਕਿਸ਼ਤ ਲਈ, ਟੈਕਸਦਾਤਾਵਾਂ ਤੋਂ ਉਨ੍ਹਾਂ ਦੀ ਕੁੱਲ ਅਨੁਮਾਨਿਤ ਟੈਕਸ ਦੇਣਦਾਰੀ ਦਾ ਘੱਟੋ-ਘੱਟ 15% ਜਮ੍ਹਾਂ ਕਰਾਉਣ ਦੀ ਉਮੀਦ ਹੈ।

ਨਿਵੇਸ਼ਕਾਂ ਲਈ ਇਸ ਦਾ ਕੀ ਮਹੱਤਵ ਹੈ?

ਬਹੁਤ ਸਾਰੇ ਨਿਵੇਸ਼ਕ ਗਲਤੀ ਨਾਲ ਇਹ ਮੰਨਦੇ ਹਨ ਕਿ ਟੈਕਸ ਸਿਰਫ ਸਾਲ ਦੇ ਅੰਤ ਦੀ ਜ਼ਿੰਮੇਵਾਰੀ ਹੈ ਜੋ ਇਨਕਮ ਟੈਕਸ ਰਿਟਰਨ (ITR) ਫਾਈਲਿੰਗ ਦੌਰਾਨ ਨਿਪਟਾਈ ਜਾਂਦੀ ਹੈ। ਹਾਲਾਂਕਿ, ਬਾਜ਼ਾਰ-ਸਬੰਧਤ ਆਮਦਨ ਜਿਵੇਂ ਕਿ ਸਟਾਕ ਵਪਾਰ ਤੋਂ ਕੈਪੀਟਲ ਗੇਨ, ਫਿਊਚਰਜ਼ ਅਤੇ ਆਪਸ਼ਨ (F&O) ਤੋਂ ਮੁਨਾਫਾ, ਡਿਵੀਡੈਂਡ, ਅਤੇ ਵਿਆਜ ਆਮਦਨ ਅਕਸਰ ਕਾਫੀ TDS ਕਵਰੇਜ ਨਹੀਂ ਰੱਖਦੀਆਂ। ਜਦੋਂ ਇਹ ਆਮਦਨ ਸਰੋਤ ਕਿਸੇ ਵਿਅਕਤੀ ਦੀ ਸਾਲਾਨਾ ਟੈਕਸ ਦੇਣਦਾਰੀ ਨੂੰ ₹10,000 ਦੀ ਸੀਮਾ ਤੋਂ ਉੱਪਰ ਲੈ ਜਾਂਦੇ ਹਨ, ਤਾਂ ਐਡਵਾਂਸ ਟੈਕਸ ਭੁਗਤਾਨ ਲਾਜ਼ਮੀ ਹੋ ਜਾਂਦੇ ਹਨ। ਇਸ ਟੈਕਸ ਦਾ ਸਮੇਂ 'ਤੇ ਅੰਦਾਜ਼ਾ ਲਗਾਉਣ ਅਤੇ ਭੁਗਤਾਨ ਕਰਨ ਵਿੱਚ ਅਸਫਲਤਾ ਵਿਆਜ ਜੁਰਮਾਨੇ ਦਾ ਕਾਰਨ ਬਣ ਸਕਦੀ ਹੈ, ਜਿਸ ਨਾਲ ਟੈਕਸ ਪਾਲਣਾ ਦੀ ਕੁੱਲ ਲਾਗਤ ਵੱਧ ਜਾਂਦੀ ਹੈ।

ਜੁਰਮਾਨੇ ਦੇ ਪ੍ਰਾਵਧਾਨਾਂ ਨੂੰ ਸਮਝਣਾ

ਆਮਦਨ ਕਰ ਐਕਟ, 2025 ਦੇ ਮੌਜੂਦਾ ਢਾਂਚੇ ਦੇ ਤਹਿਤ, ਐਡਵਾਂਸ ਟੈਕਸ ਦੀ ਗੈਰ-ਪਾਲਣਾ ਜਾਂ ਘੱਟ ਭੁਗਤਾਨ ਵਿਆਜ ਖਰਚਿਆਂ ਨੂੰ ਆਕਰਸ਼ਿਤ ਕਰਦਾ ਹੈ। ਖਾਸ ਤੌਰ 'ਤੇ, ਸੈਕਸ਼ਨ 424 (ਜੋ ਸਾਬਕਾ ਸੈਕਸ਼ਨ 234B ਨਾਲ ਸੰਬੰਧਿਤ ਹੈ) ਵਿਆਜ ਲਗਾਉਂਦਾ ਹੈ ਜੇਕਰ ਵਿੱਤੀ ਸਾਲ ਦੇ ਅੰਤ ਤੱਕ ਕੁੱਲ ਟੈਕਸ ਦਾ 90% ਤੋਂ ਘੱਟ ਭੁਗਤਾਨ ਕੀਤਾ ਜਾਂਦਾ ਹੈ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਸੈਕਸ਼ਨ 425 (ਸਾਬਕਾ ਸੈਕਸ਼ਨ 234C ਨਾਲ ਸੰਬੰਧਿਤ) ਲਾਗੂ ਹੁੰਦਾ ਹੈ ਜੇ ਕਿਸ਼ਤਾਂ ਨਿਰਧਾਰਤ ਅਨੁਸੂਚੀ ਅਨੁਸਾਰ ਭੁਗਤਾਨ ਨਹੀਂ ਕੀਤੀਆਂ ਜਾਂਦੀਆਂ। ਦੋਵਾਂ ਮਾਮਲਿਆਂ ਵਿੱਚ, ਅਣਭੁਗਤਾਨ ਜਾਂ ਘੱਟ ਭੁਗਤਾਨ ਕੀਤੀ ਗਈ ਰਕਮ 'ਤੇ ਆਮ ਤੌਰ 'ਤੇ 1% ਪ੍ਰਤੀ ਮਹੀਨਾ ਦੀ ਦਰ ਨਾਲ ਵਿਆਜ ਲਗਾਇਆ ਜਾਂਦਾ ਹੈ। ਇਹ ਪ੍ਰਾਵਧਾਨ ਇਹ ਯਕੀਨੀ ਬਣਾਉਣ ਲਈ ਤਿਆਰ ਕੀਤੇ ਗਏ ਹਨ ਕਿ ਸਰਕਾਰ ਨੂੰ ਸਾਲ ਦੇ ਅੰਤ ਵਿੱਚ ਇੱਕ ਵਾਰ ਇਕੱਠੀ ਰਕਮ ਦੀ ਬਜਾਏ, ਸਾਲ ਭਰ ਵਿੱਚ ਇੱਕ ਸਥਿਰ ਮਾਲੀਆ ਪ੍ਰਵਾਹ ਪ੍ਰਾਪਤ ਹੋਵੇ।

ਕਿਸਨੂੰ ਭੁਗਤਾਨ ਕਰਨ ਦੀ ਲੋੜ ਹੈ?

ਐਡਵਾਂਸ ਟੈਕਸ ਦੀ ਲਾਗੂਤਾ ਵਿਆਪਕ ਹੈ। ਇਸ ਵਿੱਚ ਤਨਖਾਹਦਾਰ ਵਿਅਕਤੀ ਸ਼ਾਮਲ ਹਨ ਜਿਨ੍ਹਾਂ ਦੀ ਤਨਖਾਹ ਤੋਂ ਇਲਾਵਾ ਕਾਫੀ ਆਮਦਨ ਹੈ, ਜਿਵੇਂ ਕਿ ਕਿਰਾਏ ਦੀ ਆਮਦਨ ਜਾਂ ਫਿਕਸਡ ਡਿਪਾਜ਼ਿਟ ਤੋਂ ਮਹੱਤਵਪੂਰਨ ਵਿਆਜ। ਵਪਾਰੀਆਂ ਅਤੇ ਨਿਵੇਸ਼ਕਾਂ ਲਈ, ਸਟਾਕ ਬਾਜ਼ਾਰ ਗਤੀਵਿਧੀਆਂ ਤੋਂ ਮੁਨਾਫੇ ਨੂੰ ਕਾਰੋਬਾਰੀ ਆਮਦਨ ਜਾਂ ਪੂੰਜੀ ਲਾਭ ਵਜੋਂ ਮੰਨਿਆ ਜਾਂਦਾ ਹੈ ਅਤੇ ਇਸਨੂੰ ਐਡਵਾਂਸ ਟੈਕਸ ਦੇ ਅਨੁਮਾਨ ਵਿੱਚ ਸ਼ਾਮਲ ਕੀਤਾ ਜਾਣਾ ਚਾਹੀਦਾ ਹੈ। ਫ੍ਰੀਲਾਂਸਰ ਅਤੇ ਸਲਾਹਕਾਰ, ਜਿਨ੍ਹਾਂ ਕੋਲ ਅਕਸਰ ਉਨ੍ਹਾਂ ਦੀ ਪੂਰੀ ਆਮਦਨ ਨੂੰ ਕਵਰ ਕਰਨ ਵਾਲਾ ਸਟੈਂਡਰਡ TDS ਮਕੈਨਿਜ਼ਮ ਨਹੀਂ ਹੁੰਦਾ, ਉਨ੍ਹਾਂ ਨੂੰ ਵੀ ਸਵੈ-ਮੁਲਾਂਕਣ ਕਰਨਾ ਪੈਂਦਾ ਹੈ ਅਤੇ ਐਡਵਾਂਸ ਟੈਕਸ ਦਾ ਭੁਗਤਾਨ ਕਰਨਾ ਪੈਂਦਾ ਹੈ। 60 ਸਾਲ ਜਾਂ ਇਸ ਤੋਂ ਵੱਧ ਉਮਰ ਦੇ ਨਿਵਾਸੀ ਸੀਨੀਅਰ ਨਾਗਰਿਕ ਐਡਵਾਂਸ ਟੈਕਸ ਤੋਂ ਛੋਟ ਪ੍ਰਾਪਤ ਹਨ, ਬਸ਼ਰਤੇ ਉਨ੍ਹਾਂ ਨੂੰ ਕਿਸੇ ਕਾਰੋਬਾਰ ਜਾਂ ਪੇਸ਼ੇ ਤੋਂ ਕੋਈ ਆਮਦਨ ਪ੍ਰਾਪਤ ਨਾ ਹੋਵੇ।

ਕਿਵੇਂ ਅੰਦਾਜ਼ਾ ਲਗਾਇਆ ਜਾਵੇ ਅਤੇ ਭੁਗਤਾਨ ਕੀਤਾ ਜਾਵੇ?

ਐਡਵਾਂਸ ਟੈਕਸ ਦੀ ਗਣਨਾ ਲਈ ਪੂਰੇ ਵਿੱਤੀ ਸਾਲ ਲਈ ਤੁਹਾਡੀ ਕੁੱਲ ਆਮਦਨ ਦਾ ਅੰਦਾਜ਼ਾ ਲਗਾਉਣਾ ਜ਼ਰੂਰੀ ਹੈ। ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਸਾਰੀਆਂ ਸਰੋਤਾਂ - ਤਨਖਾਹ, ਕਾਰੋਬਾਰ, ਪੂੰਜੀ ਲਾਭ, ਅਤੇ ਵਿਆਜ - ਤੋਂ ਆਮਦਨ ਇਕੱਠੀ ਕਰਨੀ ਚਾਹੀਦੀ ਹੈ ਅਤੇ ਲਾਗੂ ਕਟੌਤੀਆਂ ਨੂੰ ਘਟਾਉਣਾ ਚਾਹੀਦਾ ਹੈ। ਕਿਸੇ ਵੀ TDS ਜਿਸਦੀ ਪਹਿਲਾਂ ਹੀ ਕਟੌਤੀ ਕੀਤੀ ਗਈ ਹੈ, ਉਸਨੂੰ ਧਿਆਨ ਵਿੱਚ ਰੱਖਣ ਤੋਂ ਬਾਅਦ, ਬਾਕੀ ਬਚੀ ਟੈਕਸ ਦੇਣਦਾਰੀ ਐਡਵਾਂਸ ਟੈਕਸ ਦੀ ਰਕਮ ਨਿਰਧਾਰਤ ਕਰਦੀ ਹੈ। ਭੁਗਤਾਨ ਆਮਦਨ ਕਰ ਵਿਭਾਗ ਦੇ ਈ-ਫਾਈਲਿੰਗ ਪੋਰਟਲ 'ਤੇ 'ਈ-ਪੇ ਟੈਕਸ' ਸੈਕਸ਼ਨ ਦੇ ਤਹਿਤ ਕੀਤੇ ਜਾ ਸਕਦੇ ਹਨ। ਟੈਕਸਦਾਤਾਵਾਂ ਨੂੰ ਇਹ ਯਕੀਨੀ ਬਣਾਉਣਾ ਚਾਹੀਦਾ ਹੈ ਕਿ ਉਹ ਸਹੀ ਮੁਲਾਂਕਣ ਸਾਲ (AY 2026-27) ਅਤੇ ਉਚਿਤ ਮਾਈਨਰ ਹੈਡ ਕੋਡ (ਕੋਡ 100) ਦੀ ਚੋਣ ਕਰਨ ਤਾਂ ਜੋ ਇਹ ਯਕੀਨੀ ਬਣਾਇਆ ਜਾ ਸਕੇ ਕਿ ਭੁਗਤਾਨ ਸਹੀ ਢੰਗ ਨਾਲ ਕ੍ਰੈਡਿਟ ਕੀਤਾ ਗਿਆ ਹੈ।

ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਕੀ ਟਰੈਕ ਕਰਨਾ ਚਾਹੀਦਾ ਹੈ?

ਜਿਉਂ-ਜਿਉਂ ਵਿੱਤੀ ਸਾਲ ਅੱਗੇ ਵਧਦਾ ਹੈ, ਬਾਜ਼ਾਰ ਦੀਆਂ ਸਥਿਤੀਆਂ ਅਤੇ ਨਿੱਜੀ ਆਮਦਨ ਵਿੱਚ ਉਤਰਾਅ-ਚੜ੍ਹਾਅ ਆ ਸਕਦਾ ਹੈ। ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਆਪਣੇ ਟੈਕਸ ਦੇ ਅੰਦਾਜ਼ੇ ਦੀ ਸਮੇਂ-ਸਮੇਂ 'ਤੇ ਸਮੀਖਿਆ ਕਰਨੀ ਚਾਹੀਦੀ ਹੈ, ਖਾਸ ਕਰਕੇ ਜੇ ਸਟਾਕ ਬਾਜ਼ਾਰ ਦੇ ਲੈਣ-ਦੇਣ ਤੋਂ ਕੈਪੀਟਲ ਗੇਨ ਸ਼ੁਰੂਆਤ ਵਿੱਚ ਅਨੁਮਾਨਿਤ ਨਾਲੋਂ ਜ਼ਿਆਦਾ ਜਾਂ ਘੱਟ ਨਿਕਲਦੇ ਹਨ। ਜੇ ਸਾਲ ਦੌਰਾਨ ਆਮਦਨ ਵਿੱਚ ਮਹੱਤਵਪੂਰਨ ਵਾਧਾ ਹੁੰਦਾ ਹੈ, ਤਾਂ ਕੁੱਲ ਦੇਣਦਾਰੀ ਨੂੰ ਪੂਰਾ ਕਰਨ ਅਤੇ ਸੰਭਾਵੀ ਜੁਰਮਾਨਿਆਂ ਤੋਂ ਬਚਣ ਲਈ ਸਤੰਬਰ, ਦਸੰਬਰ ਅਤੇ ਮਾਰਚ ਵਿੱਚ ਬਾਅਦ ਦੀਆਂ ਕਿਸ਼ਤਾਂ ਨੂੰ ਵਿਵਸਥਿਤ ਕੀਤਾ ਜਾਣਾ ਚਾਹੀਦਾ ਹੈ। ਬਾਅਦ ਵਿੱਚ ਇੱਕ ਸੁਚਾਰੂ ITR ਫਾਈਲਿੰਗ ਪ੍ਰਕਿਰਿਆ ਲਈ ਸਾਰੇ ਟੈਕਸ ਚਲਾਨਾਂ ਅਤੇ ਭੁਗਤਾਨ ਰਸੀਦਾਂ ਦਾ ਰਿਕਾਰਡ ਰੱਖਣਾ ਜ਼ਰੂਰੀ ਹੈ।