ਵੱਡੀਆਂ ਟੈਕ ਕੰਪਨੀਆਂ ਹੁਣ ਆਪ ਪੈਸਾ ਲਾਉਣ ਦੀ ਬਜਾਏ ਕਰਜ਼ਾ ਲੈ ਕੇ AI ਇਨਫਰਾਸਟ੍ਰਕਚਰ 'ਤੇ ਖਰਚ ਕਰ ਰਹੀਆਂ ਹਨ। 2027 ਤੱਕ ਇਹ ਖਰਚੇ $1 ਟ੍ਰਿਲੀਅਨ ਤੱਕ ਪਹੁੰਚਣ ਦੀ ਉਮੀਦ ਹੈ। ਇਹ ਇੱਕ ਵੱਡਾ, ਕਰਜ਼ੇ 'ਤੇ ਆਧਾਰਿਤ ਮੁਕਾਬਲਾ ਹੈ ਜੋ ਗਲੋਬਲ ਬਾਂਡ ਯੀਲਡ (Bond Yield) ਨੂੰ ਪ੍ਰਭਾਵਿਤ ਕਰ ਸਕਦਾ ਹੈ।

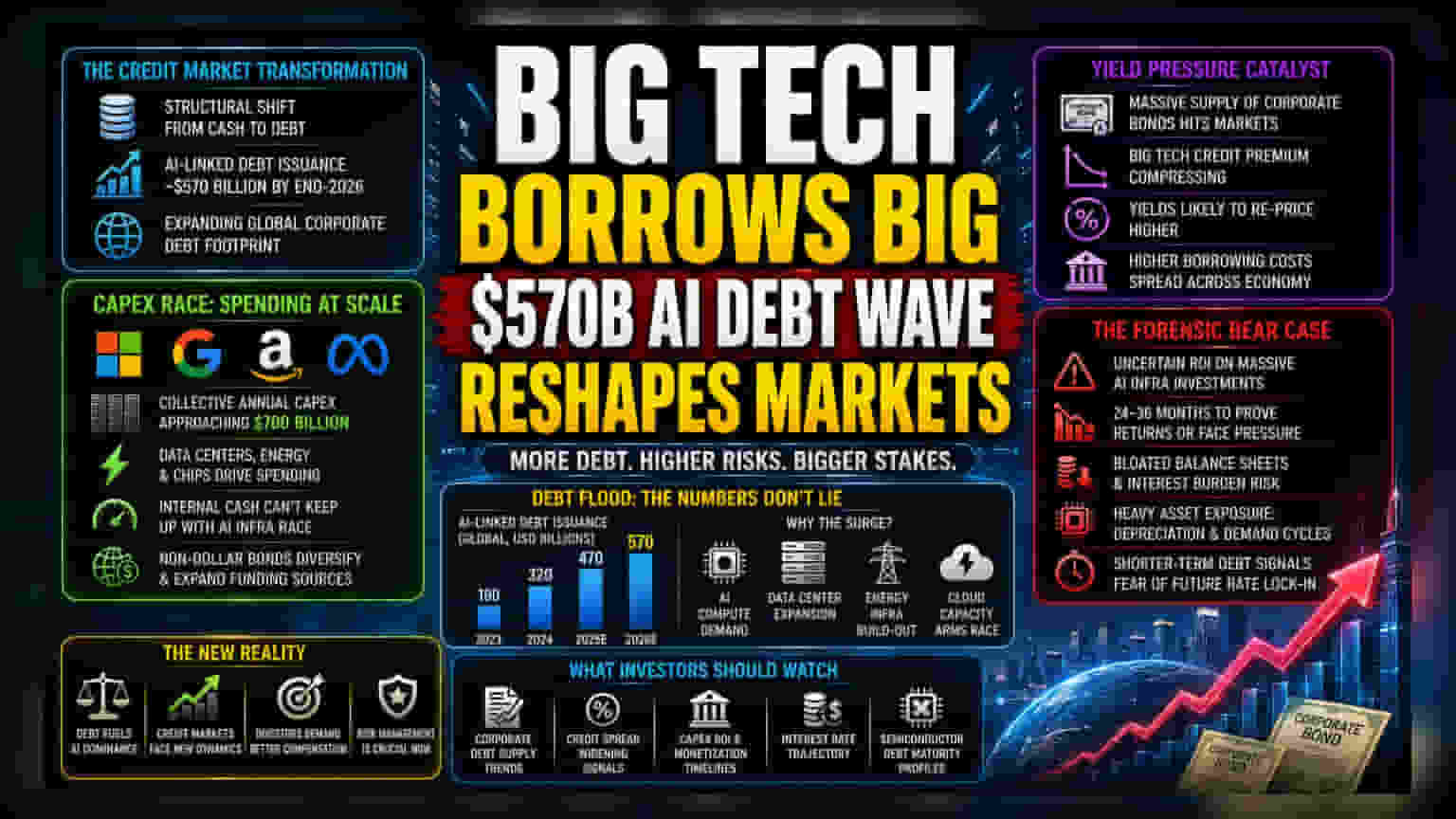

ਕ੍ਰੈਡਿਟ ਮਾਰਕੀਟ ਵਿੱਚ ਵੱਡਾ ਬਦਲਾਅ

ਵੱਡੀਆਂ ਟੈਕ ਕੰਪਨੀਆਂ ਦੇ ਕਾਰਪੋਰੇਟ ਫਾਈਨਾਂਸ ਦੀ ਬਣਤਰ ਤੇਜ਼ੀ ਨਾਲ ਬਦਲ ਰਹੀ ਹੈ। ਪਹਿਲਾਂ ਇਹ ਕੰਪਨੀਆਂ ਆਪਣੇ ਕੰਮਕਾਜ ਲਈ ਪੈਸਾ ਕਮਾ ਕੇ ਹੀ ਖਰਚ ਕਰਦੀਆਂ ਸਨ, ਪਰ ਹੁਣ ਆਰਟੀਫੀਸ਼ੀਅਲ ਇੰਟੈਲੀਜੈਂਸ (AI) ਦੇ ਇਨਫਰਾਸਟ੍ਰਕਚਰ ਲਈ ਹੋ ਰਹੇ ਭਾਰੀ ਮੁਕਾਬਲੇ ਕਾਰਨ ਉਨ੍ਹਾਂ ਨੂੰ ਬਾਹਰੀ ਕਰਜ਼ੇ ਲੈਣੇ ਪੈ ਰਹੇ ਹਨ। ਇਹ ਸਿਰਫ਼ ਇੱਕ ਛੋਟਾ ਜਿਹਾ ਬਦਲਾਅ ਨਹੀਂ, ਸਗੋਂ ਗਲੋਬਲ ਕਾਰਪੋਰੇਟ ਕਰਜ਼ੇ ਵਿੱਚ ਇੱਕ ਵੱਡਾ ਵਾਧਾ ਹੈ। ਅੰਦਾਜ਼ਾ ਹੈ ਕਿ 2026 ਦੇ ਅੰਤ ਤੱਕ AI ਨਾਲ ਸਬੰਧਿਤ ਕਰਜ਼ਾ ਜਾਰੀ ਕਰਨਾ ਲਗਭਗ $570 ਬਿਲੀਅਨ ਤੱਕ ਪਹੁੰਚ ਜਾਵੇਗਾ।

ਕੈਪੀਟਲ ਖਰਚਿਆਂ ਦਾ ਜਾਲ (Capital Expenditure Trap)

ਅੱਜ ਦੇ ਸਮੇਂ ਦੀਆਂ ਵੱਡੀਆਂ ਟੈਕ ਕੰਪਨੀਆਂ ਜਿਵੇਂ ਕਿ Microsoft, Alphabet, Amazon, ਅਤੇ Meta, ਡਾਟਾ ਸੈਂਟਰ, ਐਨਰਜੀ ਇਨਫਰਾਸਟ੍ਰਕਚਰ ਅਤੇ ਐਡਵਾਂਸਡ ਸੈਮੀਕੰਡਕਟਰ ਖਰੀਦਣ ਵਿੱਚ ਇੱਕ-ਦੂਜੇ ਨਾਲ ਮੁਕਾਬਲਾ ਕਰ ਰਹੀਆਂ ਹਨ। ਮੌਜੂਦਾ ਅੰਦਾਜ਼ਿਆਂ ਮੁਤਾਬਕ, ਇਨ੍ਹਾਂ ਦਾ ਸਾਲਾਨਾ ਕੈਪੀਟਲ ਖਰਚਾ ਲਗਭਗ $700 ਬਿਲੀਅਨ ਤੱਕ ਪਹੁੰਚ ਸਕਦਾ ਹੈ। ਇੰਨਾ ਜ਼ਿਆਦਾ ਪੈਸਾ ਖਰਚਣ ਕਾਰਨ ਕੰਪਨੀਆਂ ਦੇ ਬੈਲੰਸ ਸ਼ੀਟ 'ਤੇ ਦਬਾਅ ਪੈ ਰਿਹਾ ਹੈ। ਭਾਵੇਂ ਇਨ੍ਹਾਂ ਕੋਲ ਪੈਸੇ ਦੀ ਕੋਈ ਕਮੀ ਨਹੀਂ ਹੈ, ਫਿਰ ਵੀ ਉਹ ਜਨਰੇਟਿਵ AI ਵਿੱਚ ਮੁਕਾਬਲੇ ਵਿੱਚ ਰਹਿਣ ਲਈ ਲੋੜੀਂਦੀਆਂ ਚੀਜ਼ਾਂ ਦੀ ਤੇਜ਼ੀ ਨਾਲ ਖਰੀਦ ਨਹੀਂ ਕਰ ਪਾ ਰਹੀਆਂ। ਅਲੱਗ-ਅਲੱਗ ਦੇਸ਼ਾਂ ਦੇ ਬਾਂਡ ਜਾਰੀ ਕਰਕੇ, ਇਹ ਕੰਪਨੀਆਂ ਇਹ ਦਾਅਵਾ ਕਰ ਰਹੀਆਂ ਹਨ ਕਿ ਇਸ ਇਨਫਰਾਸਟ੍ਰਕਚਰ ਦੀ ਲੰਬੀ ਮਿਆਦ ਦੀ ਵਰਤੋਂ, ਵਧਦੀਆਂ ਵਿਆਜ ਦਰਾਂ ਦੇ ਮਾਹੌਲ ਵਿੱਚ ਕਰਜ਼ੇ ਦਾ ਭੁਗਤਾਨ ਕਰਨ ਦੀ ਲਾਗਤ ਤੋਂ ਵੱਧ ਹੋਵੇਗੀ।

ਯੀਲਡ 'ਤੇ ਦਬਾਅ (Yield Pressure Catalyst)

ਕਾਰਪੋਰੇਟ ਬਾਂਡਾਂ ਦੀ ਇੰਨੀ ਵੱਡੀ ਸਪਲਾਈ ਕ੍ਰੈਡਿਟ ਮਾਰਕੀਟ ਦੀ ਤਕਨੀਕੀ ਸਥਿਤੀ ਨੂੰ ਬਦਲ ਰਹੀ ਹੈ। ਜਦੋਂ ਸੰਸਥਾਗਤ ਨਿਵੇਸ਼ਕ (Institutional Investors) ਇਸ ਨਵੇਂ ਕਰਜ਼ੇ ਨੂੰ ਸੰਭਾਲਦੇ ਹਨ, ਤਾਂ Big Tech ਡੈੱਟ (Debt) 'ਤੇ ਮਿਲਣ ਵਾਲਾ ਪੁਰਾਣਾ ਪ੍ਰੀਮੀਅਮ ਘੱਟ ਰਿਹਾ ਹੈ। ਬਾਜ਼ਾਰ ਦੇ ਹਿੱਸੇਦਾਰਾਂ ਨੂੰ ਹੁਣ ਇਸ ਹਕੀਕਤ ਦਾ ਸਾਹਮਣਾ ਕਰਨਾ ਪੈ ਰਿਹਾ ਹੈ ਕਿ ਬਾਂਡਾਂ ਦੀ ਲਗਾਤਾਰ ਵਧਦੀ ਸਪਲਾਈ ਕਾਰਨ ਯੀਲਡ (Yield) ਵਿੱਚ ਬਦਲਾਅ ਆਉਣਾ ਲਗਭਗ ਤੈਅ ਹੈ। ਜਦੋਂ ਸਪਲਾਈ ਇਤਿਹਾਸਕ ਮੰਗ ਤੋਂ ਵੱਧ ਜਾਂਦੀ ਹੈ, ਤਾਂ ਨਤੀਜਾ ਅਕਸਰ ਕ੍ਰੈਡਿਟ ਸਪ੍ਰੈਡ (Credit Spread) ਦਾ ਵਧਣਾ ਹੁੰਦਾ ਹੈ, ਭਾਵੇਂ ਇਸ਼ੂ ਕਰਨ ਵਾਲੀਆਂ ਕੰਪਨੀਆਂ ਦੀ ਰੇਟਿੰਗ ਬਹੁਤ ਵਧੀਆ ਹੋਵੇ। ਇਸ ਨਾਲ ਸਿਰਫ਼ ਟੈਕ ਜਾਇੰਟਸ ਲਈ ਹੀ ਨਹੀਂ, ਬਲਕਿ ਪੂਰੇ ਕਾਰਪੋਰੇਟ ਸੈਕਟਰ ਲਈ ਕਰਜ਼ਾ ਲੈਣ ਦੀ ਲਾਗਤ ਵੱਧ ਜਾਂਦੀ ਹੈ, ਕਿਉਂਕਿ ਪੈਸਾ ਸਭ ਤੋਂ ਵੱਧ AI ਨਾਲ ਜੁੜੇ ਕਰਜ਼ਦਾਰਾਂ ਵੱਲ ਜਾਂਦਾ ਹੈ।

ਜੋਖਮਾਂ ਦਾ ਵਿਸ਼ਲੇਸ਼ਣ (The Forensic Bear Case)

ਜੋਖਮ ਘਟਾਉਣ ਦੇ ਨਜ਼ਰੀਏ ਤੋਂ, ਕਰਜ਼ੇ ਦਾ ਇਹ ਰੁਝਾਨ ਮਾਰਜਿਨ (Margin) ਵਿੱਚ ਕਮੀ ਲਿਆ ਸਕਦਾ ਹੈ। ਸ਼ੱਕੀ ਲੋਕਾਂ ਦਾ ਕਹਿਣਾ ਹੈ ਕਿ ਡਾਟਾ ਸੈਂਟਰਾਂ ਅਤੇ ਹਾਰਡਵੇਅਰ ਵਿੱਚ ਕੀਤੇ ਜਾ ਰਹੇ ਭਾਰੀ ਨਿਵੇਸ਼ ਤੋਂ ਨੇੜੇ ਦੇ ਭਵਿੱਖ ਵਿੱਚ ਪੈਸਾ ਕਮਾਉਣ ਦੇ ਕੋਈ ਸਪੱਸ਼ਟ ਤਰੀਕੇ ਨਹੀਂ ਹਨ। ਜੇਕਰ AI ਵਿੱਚ ਕੀਤੇ ਗਏ ਇਨ੍ਹਾਂ ਵੱਡੇ ਨਿਵੇਸ਼ਾਂ ਤੋਂ ਅਗਲੇ 24 ਤੋਂ 36 ਮਹੀਨਿਆਂ ਵਿੱਚ ਉਮੀਦ ਮੁਤਾਬਕ ਰਿਟਰਨ ਨਹੀਂ ਮਿਲਦਾ, ਤਾਂ ਕੰਪਨੀਆਂ ਵੱਡੇ ਬੈਲੰਸ ਸ਼ੀਟ ਅਤੇ ਵਿਆਜ ਦੇ ਭਾਰੀ ਬੋਝ ਨਾਲ ਫਸੀਆਂ ਰਹਿਣਗੀਆਂ। ਪਿਛਲੇ ਸੌਫਟਵੇਅਰ-ਆਧਾਰਿਤ ਵਿਕਾਸ ਦੇ ਚੱਕਰ ਦੇ ਉਲਟ, ਜਿਸ ਵਿੱਚ ਜ਼ਿਆਦਾ ਫਿਜ਼ੀਕਲ ਇਨਫਰਾਸਟ੍ਰਕਚਰ ਦੀ ਲੋੜ ਨਹੀਂ ਸੀ, ਮੌਜੂਦਾ ਦੌਰ ਵਿੱਚ ਭਾਰੀ ਸੰਪਤੀਆਂ ਦੀ ਮਲਕੀਅਤ ਦੀ ਲੋੜ ਹੈ, ਜੋ ਕੰਪਨੀਆਂ ਨੂੰ ਡੈਪ੍ਰੀਸੀਏਸ਼ਨ (Depreciation) ਦੇ ਜੋਖਮਾਂ ਅਤੇ ਹਾਰਡਵੇਅਰ ਦੀ ਮੰਗ ਵਿੱਚ ਆਉਣ ਵਾਲੇ ਗਿਰਾਵਟ ਦੇ ਸਾਹਮਣੇ ਲਿਆਉਂਦੀ ਹੈ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਕੁਝ ਸੈਮੀਕੰਡਕਟਰ ਕੰਪਨੀਆਂ ਵੱਲੋਂ ਛੋਟੀ ਮਿਆਦ ਦੇ ਕਰਜ਼ੇ ਦੇ ਸਾਧਨਾਂ 'ਤੇ ਨਿਰਭਰਤਾ, ਮੌਜੂਦਾ ਵਿਆਜ ਦਰਾਂ 'ਤੇ ਲੰਬੇ ਸਮੇਂ ਲਈ ਫਸ ਜਾਣ ਦੇ ਡਰ ਨੂੰ ਦਰਸਾਉਂਦੀ ਹੈ, ਜੋ ਕਿ ਪ੍ਰੋਜੈਕਟ ਜੀਵਨ-ਚੱਕਰ ਅਤੇ ਫਾਈਨਾਂਸਿੰਗ ਵਿੰਡੋਜ਼ ਵਿਚਕਾਰ ਇੱਕ ਅਸੁਰੱਖਿਅਤ ਅਸੰਤੁਲਨ ਦਾ ਸੰਕੇਤ ਦਿੰਦੀ ਹੈ।