SBI रिसर्चने RBI ला प्राईमरी सेक्टर लेंडिंग (PSL) अंतर्गत गृह आणि शिक्षण कर्जाची मर्यादा वाढवण्याची शिफारस केली आहे. वाढत्या खर्चानुसार हे बदल आवश्यक असल्याचे म्हटले आहे. अनेक बँका प्रत्यक्ष कर्ज देण्याऐवजी प्रमाणपत्रे खरेदी करून लक्ष्य पूर्ण करत असल्याचेही अहवालात नमूद केले आहे.

SBI रिसर्चचा RBI ला प्रस्ताव

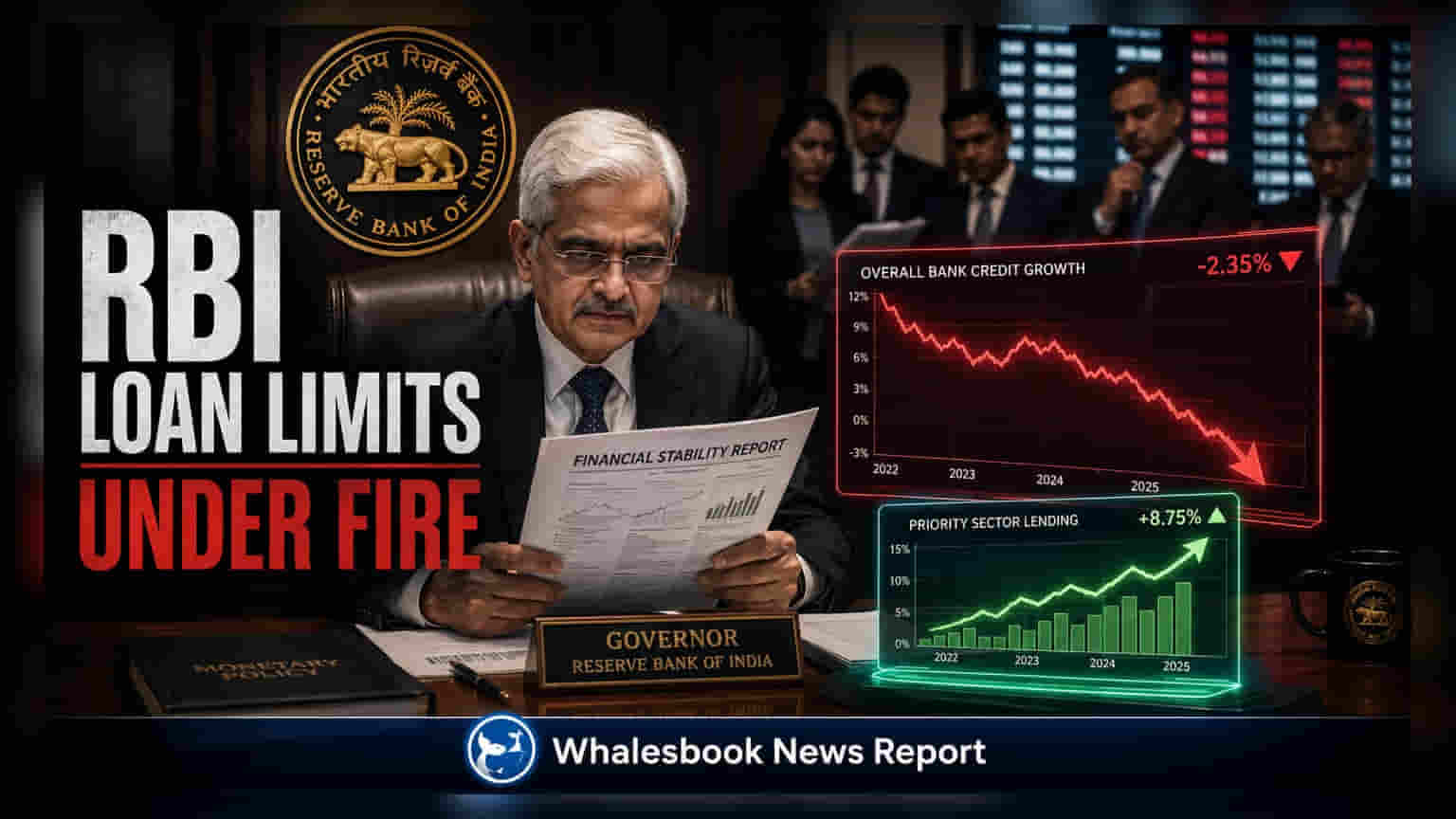

SBI रिसर्चने भारतीय रिझर्व्ह बँकेला (RBI) पाच दशकांपासून जुनी असलेली प्रायॉरिटी सेक्टर लेंडिंग (PSL) फ्रेमवर्क अद्ययावत करण्याची विनंती केली आहे. या अहवालात म्हटले आहे की, सध्याच्या प्रॉपर्टीच्या वाढलेल्या किमती आणि शिक्षणावरील वाढता खर्च लक्षात घेता, PSL अंतर्गत कर्ज पात्रता मर्यादा (Eligibility Limits) वाढवणे आवश्यक आहे.

गृह आणि शिक्षण कर्जासाठी प्रस्तावित बदल

- शिक्षण कर्ज: सध्या असलेल्या ₹25 लाखांवरून ही मर्यादा दुप्पट करून ₹50 लाख करावी, अशी सूचना आहे. यामुळे परदेशात शिक्षण घेणाऱ्या किंवा व्यावसायिक अभ्यासक्रम करणाऱ्या विद्यार्थ्यांना मोठा दिलासा मिळेल.

- गृह कर्ज: मोठ्या शहरांसाठी (Metropolitan Areas) ही मर्यादा ₹1 कोटी आणि इतर शहरांसाठी ₹75 लाख करावी, असा प्रस्ताव आहे. सध्या मोठ्या शहरांसाठी ही मर्यादा ₹50 लाख आहे, जी नवीन घरांच्या वाढत्या किमती पाहता अपुरी ठरत आहे. SBI रिसर्चच्या मते, सरासरी नवीन गृह कर्जाचा आकार ₹45-50 लाखांपर्यंत पोहोचला आहे.

PSL लक्ष्य पूर्ण करण्याच्या पद्धतीवर प्रश्नचिन्ह

अहवालातील एक प्रमुख चिंता म्हणजे बँका PSL चे 40% चे लक्ष्य कसे पूर्ण करतात. अधिकृत आकडेवारी चांगली दिसत असली तरी, प्रत्यक्षात बँका प्राईमरी सेक्टर लेंडिंग सर्टिफिकेट्स (PSLCs) खरेदी करून किंवा रुरल इन्फ्रास्ट्रक्चर डेव्हलपमेंट फंडात (RIDF) पैसे जमा करून लक्ष्य पूर्ण करत आहेत.

अहवालानुसार, PSLCs चा ट्रेडिंग व्हॉल्यूम FY18 मध्ये ₹1.8 लाख कोटी वरून FY25 मध्ये ₹12.2 लाख कोटी पर्यंत वाढला आहे. जर ही अप्रत्यक्ष साधने वगळली, तर FY25 मध्ये बँकांचे प्रत्यक्ष प्रायॉरिटी सेक्टर लेंडिंग केवळ 34.4% होते, जे आवश्यक 40% पेक्षा कमी आहे.

भविष्यातील फ्रेमवर्कमध्ये सुधारणा

केवळ कर्जाची मर्यादा वाढवण्यासोबतच, PSL प्रणालीचा व्यापक आढावा घेण्याची सूचना अहवालात आहे. यामध्ये क्लायमेट-फायनान्सिंग (Climate Financing) आणि इन्फ्रास्ट्रक्चर लेंडिंगचा (Infrastructure Lending) समावेश करण्याची शिफारस आहे. तसेच, रुरल इन्फ्रास्ट्रक्चर डेव्हलपमेंट फंडात (RIDF) बदल करून बँकांना प्रत्यक्ष कर्ज देण्यास प्रोत्साहन द्यावे, जेणेकरून ते केवळ ऑटोमेटेड कंप्लायन्स टूल्सवर अवलंबून राहणार नाहीत. आता गुंतवणूकदार आणि बाजारातील तज्ज्ञ हे पाहतील की RBI या शिफारशींवर काय कारवाई करते, ज्यामुळे बँकांच्या कर्ज देण्याच्या धोरणांवर परिणाम होऊ शकतो.