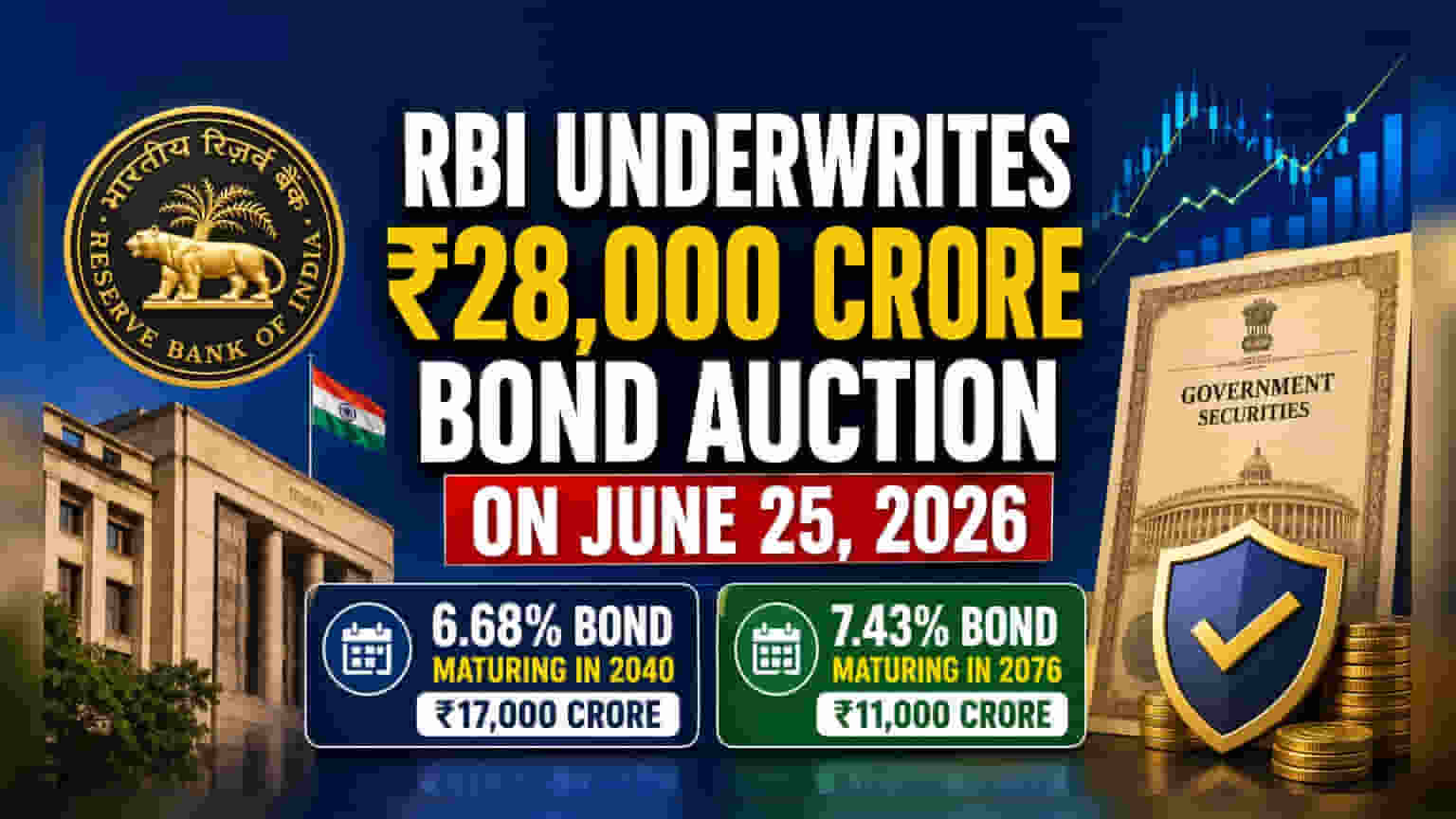

रिझर्व्ह बँक ऑफ इंडिया (RBI) ने २५ जून २०२६ रोजी होणाऱ्या सरकारी रोख्यांच्या (Bonds) ₹28,000 कोटींच्या लिलावासाठी पूर्ण सबस्क्रिप्शनची (Full Subscription) खात्री दिली आहे. अंडररायटिंग (Underwriting) यंत्रणेचा वापर करून, मध्यवर्ती बँकेने या दीर्घकालीन रोख्यांच्या विक्रीची हमी घेतली आहे.

काय घडले?

भारतीय रिझर्व्ह बँक (RBI) ने सरकारची आगामी रोखे लिलाव यशस्वी करण्यासाठी एक संरक्षक उपाययोजना केली आहे. २५ जून २०२६ रोजी, सरकार दोन दीर्घकालीन रोख्यांच्या विक्रीतून ₹28,000 कोटी उभारणार आहे. हे कर्ज पूर्णपणे यशस्वी व्हावे यासाठी, RBI ने अतिरिक्त स्पर्धात्मक अंडररायटिंग (ACU) प्रक्रियेचा अवलंब केला आहे. याचा अर्थ असा की, जर खाजगी गुंतवणूकदार किंवा संस्थांनी पूर्ण रक्कम खरेदी केली नाही, तरीही RBI द्वारे नियुक्त केलेले प्रायमरी डीलर्स (Primary Dealers) - म्हणजेच बँका आणि ब्रोकरेज - उर्वरित रोखे विकत घेतील.

या लिलावात दोन विशिष्ट सरकारी रोख्यांचा समावेश आहे: ₹17,000 कोटींचे 6.68% व्याजदराचे रोखे जे 2040 मध्ये परिपक्व होतील आणि ₹11,000 कोटींचे 7.43% व्याजदराचे रोखे जे 2076 मध्ये परिपक्व होतील.

अंडररायटिंग कसे कार्य करते?

अंडररायटिंग प्रक्रियेला सरकारच्या कर्ज कार्यक्रमासाठी एक विमा पॉलिसी समजा. जेव्हा सरकारला पैसे उधार घ्यायचे असतात, तेव्हा ते रोखे जारी करतात. जर या रोख्यांची बाजारात मागणी कमी असेल, तर लिलाव अयशस्वी होऊ शकतो किंवा 'डेव्हॉल्व्हमेंट' (Devolvement) होऊ शकते - म्हणजे RBI ला न विकलेले रोखे स्वतः विकत घ्यावे लागतात. यामुळे बाजारात अस्थिरता निर्माण होऊ शकते आणि आत्मविश्वासाचा अभाव दिसून येतो.

हे टाळण्यासाठी, RBI प्रायमरी डीलर्सची मदत घेते. या संस्थांना रोखे विक्रीच्या किमान रकमेसाठी बोली लावणे बंधनकारक असते. ACU प्रक्रियेद्वारे, RBI या डीलर्सना हमी देण्यास सांगते की ते रोख्यांचा तो भाग विकत घेतील जो इतर गुंतवणूकदार खरेदी करण्यास कचरतील. विक्रीची हमी देऊन, RBI हे सुनिश्चित करते की सरकारला लिलाव अयशस्वी न होता आवश्यक असलेले पूर्ण ₹28,000 कोटी मिळतील.

दीर्घ मुदतीचे रोखे संवेदनशील का असतात?

या लिलावातील रोख्यांची मुदत खूपच दीर्घ आहे - एक 2040 मध्ये आणि दुसरे 2076 मध्ये परिपक्व होईल. यांना 'दीर्घ-मुदतीचे रोखे' (Long-duration bonds) मानले जाते. गुंतवणूकदारांसाठी, हे रोखे व्याजदरातील बदलांना अत्यंत संवेदनशील असतात. जर अर्थव्यवस्थेत व्याजदर वाढले, तर या विद्यमान दीर्घकालीन रोख्यांची बाजारातील किंमत सहसा कमी होते, कारण नवीन, जास्त व्याजदर असलेले रोखे अधिक आकर्षक बनतात.

या संवेदनशीलतेमुळे, अशा दीर्घ-मुदतीच्या रोख्यांची मागणी कधीकधी अस्थिर असू शकते. गुंतवणूकदार १५ ते ५० वर्षांसाठी आपले पैसे गुंतवण्यास कचरू शकतात, जर त्यांना भविष्यात व्याजदरांमध्ये लक्षणीय बदल अपेक्षित असतील. RBI ने या विक्रीची हमी देण्याचा निर्णय घेतला आहे, हे दर्शवते की सरकारला बाजारातील तात्पुरत्या दबावाची पर्वा न करता आपला कर्ज कार्यक्रम सुरळीत ठेवायचा आहे.

गुंतवणूकदारांसाठी काय?

गुंतवणूकदारांसाठी, ही बातमी अधोरेखित करते की सरकारकडे निधी उभारण्याचा एक विश्वासार्ह मार्ग आहे, ज्यामुळे आर्थिक प्रणाली स्थिर राहते. जरी ही कृती तांत्रिक असली आणि बँका व प्रायमरी डीलर्ससारख्या संस्थांना लक्ष्य करत असली, तरी ती बाजारातील तरलतेचे (Market Liquidity) एक निर्देशक म्हणून काम करते.

बाजारासाठी एक महत्त्वाची बाब म्हणजे 'कट-ऑफ यील्ड' (Cut-off Yield) - म्हणजेच सरकारला या रोख्यांवर किती व्याजदर द्यावा लागतो. जर लिलावाला महत्त्वपूर्ण अंडररायटिंग समर्थनाची आवश्यकता असेल, तर असे सूचित होऊ शकते की बाजार अशा दीर्घकालीन कर्जाचा धोका पत्करण्यासाठी जास्त व्याजदराची मागणी करत आहे. गुंतवणूकदार अनेकदा व्याजदर आणि महागाईबद्दलच्या व्यापक भावना समजून घेण्यासाठी अशा लिलावांवर लक्ष ठेवतात, ज्याचा परिणाम संपूर्ण अर्थव्यवस्थेसाठी पैशाच्या खर्चावर होतो.