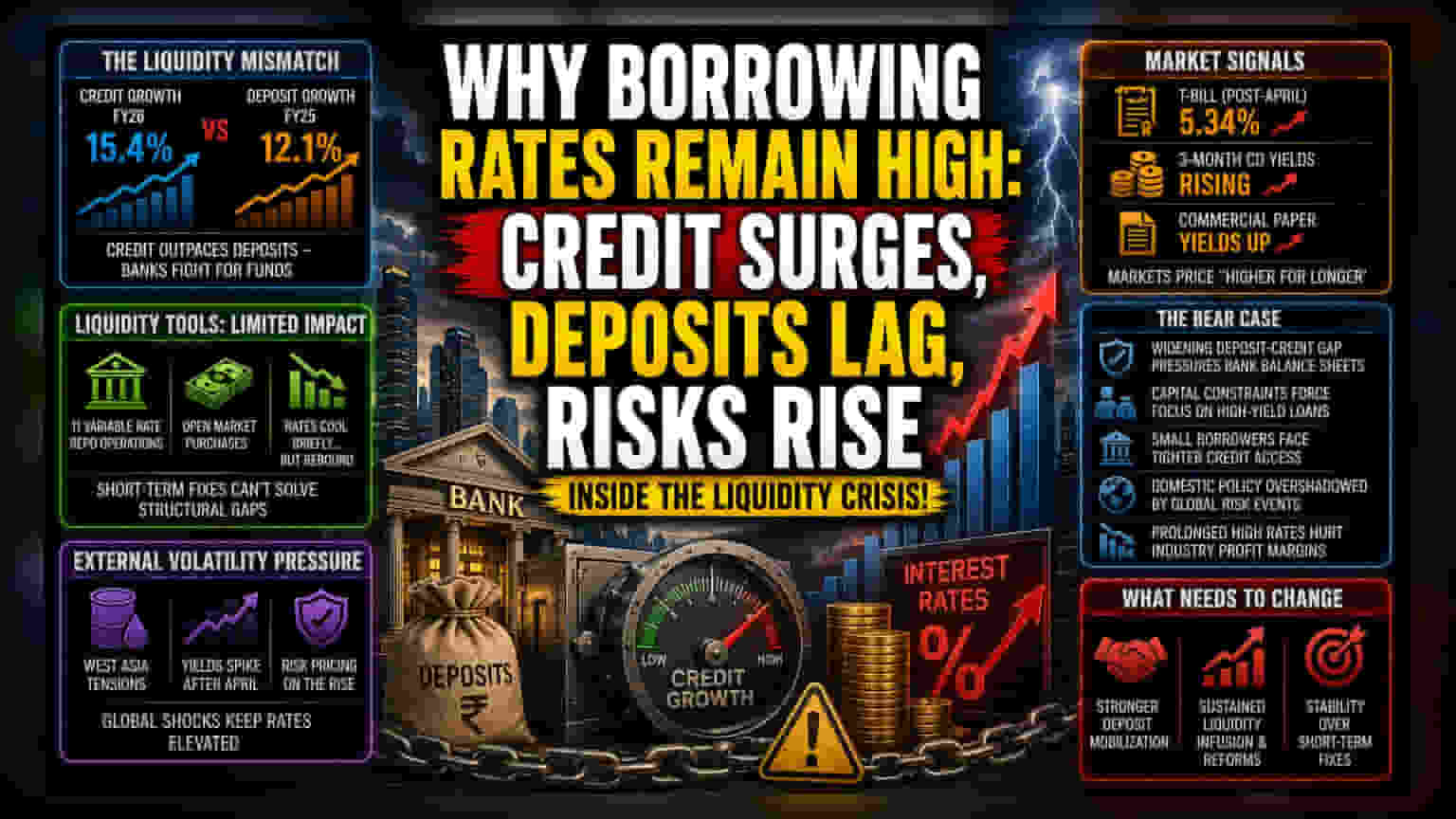

पैशांच्या तरलता (Liquidity) आणि ठेवींचा वाढता तुटवडा

सध्याचे उच्च व्याजदर हे बाजारातील पैसा आणि कर्जाची मागणी यांच्यातील मूलभूत असंतुलनामुळे टिकून आहेत. FY26 मध्ये, कर्ज वाढीचा वेग १५.४% पर्यंत पोहोचला आहे, जो मागील वर्षाच्या १२.१% च्या तुलनेत खूप जास्त आहे. मात्र, बँकिंग सिस्टीम ठेवी जमा करण्याच्या बाबतीत पिछाडीवर पडली आहे. बँका ग्राहकांच्या बचतीसाठी चढाओढ करत आहेत आणि तरलता टिकवून ठेवण्यासाठी ठेवींवरील व्याजदर वाढवत आहेत. या स्पर्धेमुळे, बँकांना त्यांचे नेट इंटरेस्ट मार्जिन (Net Interest Margin) जपण्यासाठी धोरणात्मक व्याजदर कपातीचा फायदा ग्राहक आणि कंपन्यांपर्यंत पोहोचवणे कठीण जात आहे.

RBI च्या उपायांचा कमी परिणाम

कर्ज बाजारात सुधारणा घडवण्यासाठी RBI ने केलेल्या उपाययोजनांचा फारसा परिणाम दिसून येत नाहीये. जरी RBI ने ११ व्हेरिएबल रेट रेपो ऑपरेशन्स (Variable Rate Repo Operations) आणि ओपन मार्केटमध्ये सरकारी रोख्यांची खरेदी (Open Market Purchases) केली असली, तरी व्याजदरांमध्ये अपेक्षित नरमाई आलेली नाही. एप्रिलमध्ये सर्टिफिकेट ऑफ डिपॉझिट (Certificate of Deposit) आणि कमर्शिअल पेपर (Commercial Paper) सारख्या अल्प-मुदतीच्या साधनांमध्ये किंचित दिलासा मिळाला असला, तरी मे महिन्यात झालेली वाढ दर्शवते की बाजारातील सहभागी धोके जास्त गृहीत धरत आहेत. अल्प-मुदतीतील तरलता साधनांवर अवलंबून राहणे, रोख रक्कम ठेवण्याची लोकांची सवय आणि मोठ्या व्यावसायिक बँकांच्या कर्जाच्या जलद विस्ताराला तोंड देण्यासाठी पुरेसे ठरत नाहीये.

बाह्य अस्थिरतेचा धोका

मध्य पूर्वेतील भू-राजकीय तणावामुळे अनिश्चिततेचे वातावरण निर्माण झाले आहे. यामुळे निश्चित उत्पन्न (Fixed-Income) बाजारात धोक्याचे पुनर्मूल्यांकन (Repricing of Risk) झाले आहे. या बाह्य दबावामुळे एप्रिलच्या धोरणानंतर अल्प-मुदतीच्या ट्रेझरी बिलांवरील (Treasury Bills) उत्पन्न ५.३४% पर्यंत वाढले आहे, जे सूचित करते की बाजाराला व्याजदर कपातीच्या चक्राबद्दल फारशा आशा नाहीत. ३-महिन्यांच्या सर्टिफिकेट ऑफ डिपॉझिट आणि कमर्शिअल पेपरवरील उत्पन्नातील वाढ हे दर्शवते की बाजार 'उच्च व्याजदर दीर्घकाळ टिकून राहण्याची' (Higher-for-longer Rate Environment) अपेक्षा करत आहे. ही अस्थिरता RBI च्या विकास आणि महागाई यांच्यात संतुलन राखण्याच्या क्षमतेसाठी एक मोठे आव्हान आहे.

विश्लेषकांचे मत (Bear Case)

सध्याची आर्थिक व्यवस्था बाह्य तरलतेवर (External Liquidity) अवलंबून असल्याचे दिसून येते. जर ठेवी आणि कर्जाचे प्रमाण (Deposit-to-Credit Ratio) आणखी खालावले, तर बँकांना त्यांच्या भांडवली पर्याप्तता गुणोत्तरांवर (Capital Adequacy Ratios) दबाव जाणवेल. यामुळे, बँकांना जास्त व्याजदराची कर्जे देण्यास प्राधान्य द्यावे लागेल आणि लहान कर्जदारांसाठी कर्ज मिळवणे अधिक कठीण होईल. याव्यतिरिक्त, भारतीय कर्ज बाजाराची बाह्य संघर्षांप्रति असलेली संवेदनशीलता दर्शवते की देशाचे चलनविषयक धोरण (Monetary Policy) जागतिक जोखीम टाळण्याच्या घटनांवर (Global Risk-off Events) अधिकाधिक अवलंबून आहे. जर कर्जाच्या वाढीचा हा वेग ठेवींच्या वाढीपेक्षा जास्त राहिला, तर RBI ची तरलता साधने पूर्णपणे कुचकामी ठरू शकतात. यामुळे दीर्घकाळासाठी उच्च व्याजदर कायम राहतील, ज्यामुळे कर्ज-केंद्रित औद्योगिक क्षेत्रांच्या नफ्यावर परिणाम होऊ शकतो.