आयकर विभागाने आर्थिक वर्ष २०२५-२६ साठी दाखल केलेल्या कर परताव्यावर कलम १४३(२) अंतर्गत नोटीस जारी करण्याची अंतिम मुदत ३० जून निश्चित केली आहे. करदात्यांनी आयकर ई-फाइलिंग पोर्टलवर लक्ष ठेवावे आणि कोणत्याही संपर्कासाठी त्वरित प्रतिसाद द्यावा, जेणेकरून दंड किंवा रिफंडमध्ये विलंब टाळता येईल.

३० जूनच्या अंतिम मुदतीचा अर्थ काय?

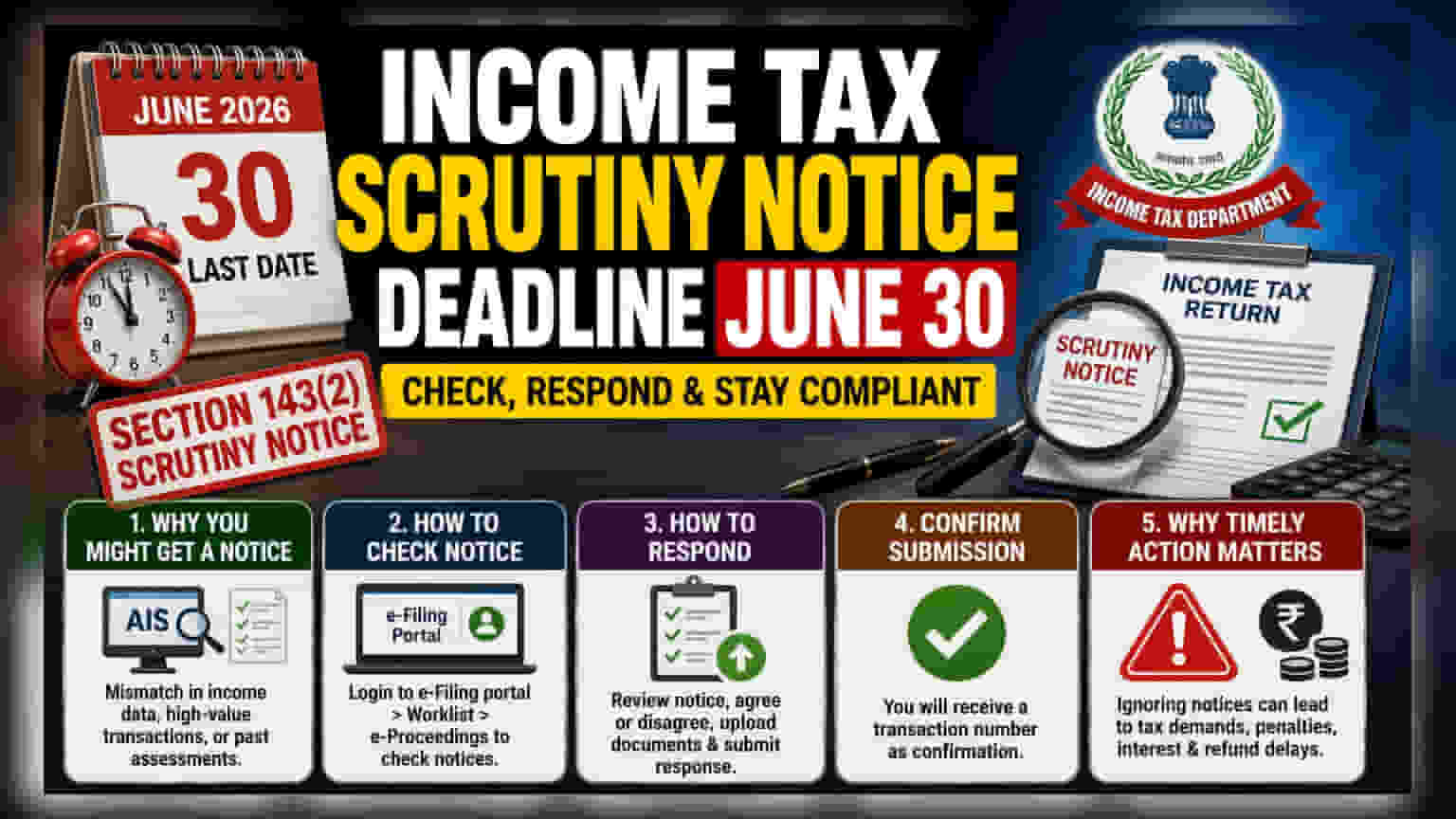

आयकर विभागाने आर्थिक वर्ष २०२५-२६ साठी दाखल केलेल्या कर परताव्यांवर (Tax Returns) 'स्क्रूटिनी नोटीस' (Scrutiny Notices) जारी करण्याची अंतिम मुदत ३० जून निश्चित केली आहे. आयकर कायद्याच्या कलम १४३(२) अंतर्गत या नोटीस जारी केल्या जातात, जेणेकरून दाखल केलेल्या उत्पन्नाच्या परताव्याची अचूकता पडताळता येईल. जरी आयकर परतावा भरण्याची सामान्य मुदत संपली असली, तरी ज्या करदात्यांनी आधीच त्यांची आर्थिक घोषणा सादर केली आहे, त्यांच्यासाठी ही तारीख अत्यंत महत्त्वाची आहे.

करदात्यांना स्क्रूटिनी नोटीस का मिळतात?

स्क्रूटिनी नोटीस मिळणे म्हणजे करचोरी किंवा फसवणूक आहेच असे नाही. कर विभाग स्वयंचलित प्रणाली वापरून करदात्याने घोषित केलेले उत्पन्न आणि विविध आर्थिक स्त्रोतांकडून मिळालेली माहिती जुळवतो. यामध्ये वार्षिक माहिती स्टेटमेंट (AIS), करदात्याची माहिती सारांश (TIS), फॉर्म २६AS, बँक रेकॉर्ड आणि इतर आर्थिक खुलासे यांचा समावेश होतो.

जर घोषित उत्पन्न आणि कर अधिकाऱ्यांकडील डेटामध्ये तफावत आढळली, किंवा अहवालित उत्पन्नाशी जुळणारे असामान्य आर्थिक व्यवहार असल्यास, परतावा अधिक तपासणीसाठी ध्वजांकित केला जाऊ शकतो. चालू पुनर्मूल्यांकन किंवा मागील कर सर्वेक्षणातून मिळालेले निष्कर्ष देखील या नोटीसला कारणीभूत ठरू शकतात.

नोटीस कशा तपासायच्या?

ज्या करदात्यांनी आपले परतावे भरले आहेत, ते विभागाने कोणताही संवाद प्राप्त झाला आहे की नाही हे तपासू शकतात. सामान्यतः नोंदणीकृत ईमेल पत्त्यावर किंवा लिंक केलेल्या पोस्टल पत्त्यावर सूचना पाठवल्या जातात, परंतु थेट आयकर ई-फाइलिंग पोर्टलवर लॉग इन करणे अधिक सुरक्षित आहे. एकदा लॉग इन केल्यानंतर, करदाते 'Worklist' विभागात जाऊन 'e-Proceedings' वर क्लिक करून त्यांच्या फाइलिंगशी संबंधित कोणत्याही सक्रिय नोटीस तपासू शकतात.

कर विभागाला प्रतिसाद कसा द्यावा?

नोटीस मिळाल्यावर, करदात्यांनी कर विभागाने प्रदान केलेले तपशील काळजीपूर्वक तपासणे आवश्यक आहे. प्रतिसाद प्रक्रियेमध्ये विभागाच्या निरीक्षणांचे पुनरावलोकन करणे आणि आवश्यक कागदपत्रे किंवा स्पष्टीकरण सादर करणे समाविष्ट आहे. करदाते एकतर निष्कर्षांशी सहमत होऊन सहायक कागदपत्रे अपलोड करू शकतात किंवा पुरावे सादर करून तपशीलवार स्पष्टीकरण देऊन असहमत होऊ शकतात. पोर्टलद्वारे प्रतिसाद सादर केल्यानंतर, करदात्यांना एक व्यवहार क्रमांक मिळतो, जो सबमिशनची अधिकृत पुष्टी म्हणून काम करतो.

वेळेवर कारवाई का आवश्यक आहे?

स्क्रूटिनी नोटीसकडे दुर्लक्ष केल्यास महत्त्वपूर्ण अडचणी येऊ शकतात. जर करदात्याने निर्धारित वेळेत प्रतिसाद दिला नाही, तर विभाग उपलब्ध माहितीच्या आधारावर मूल्यांकन पुढे चालू ठेवू शकतो. यामुळे अतिरिक्त कर, दंड आणि व्याज शुल्काची मागणी होऊ शकते. इतकेच नाही, तर अपूर्ण नोटीसमुळे करदात्याला देय असलेल्या कोणत्याही आयकर परताव्यावर प्रक्रिया करण्यास विलंब होऊ शकतो. ई-फाइलिंग पोर्टलवर अद्ययावत राहणे आणि नोटीसला त्वरित प्रतिसाद देणे हे अनुपालन सुनिश्चित करण्याचा आणि अनावश्यक प्रशासकीय अडथळे टाळण्याचा सर्वोत्तम मार्ग आहे.